Marktgröße, Anteil und Branchenanalyse für Manufacturing Execution Systems, nach Anbietertyp (Pure Play und Enterprise Integrators), nach Komponente (Software und Service), nach Bereitstellung (On-Premise, Cloud und Hybrid), nach Branche (Öl und Gas, Automobil, Lebensmittelverarbeitung, Gesundheitswesen und Pharmazie, Elektronik und Halbleiter und andere (Metall und Bergbau usw.)) und regionale Prognose, 2026–2034

Markt für Fertigungsausführungssysteme (2026-2034)

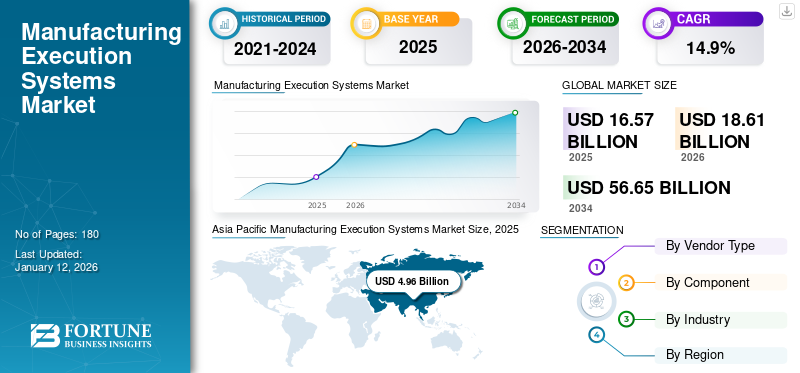

Die weltweite Marktgröße für Fertigungsausführungssysteme wurde im Jahr 2025 auf 16,57 Milliarden US-Dollar geschätzt und wird voraussichtlich von 18,61 Milliarden US-Dollar im Jahr 2026 auf 56,65 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 14,9 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Fertigungsausführungssysteme mit einem Marktanteil von 30,0 % im Jahr 2025.

Seit Ende der 90er Jahre bieten Manufacturing Execution Systems (MES) Möglichkeiten zur Effizienzsteigerung in der Fertigung. Allerdings hat die zunehmende Einführung der Cloud-Technologie im Jahr 2010 die Integration neuer Technologien vorangetrieben, die das Potenzial des digitalen Zeitalters erweitert haben. MES ist ein solcher Teil davonIndustrie 4.0Daraus entwickelte sich verschiedene ERP- und SCADA-integrierte Software, um die Fertigungseffizienz zu maximieren und die Produktionszeit zu verkürzen. MES dient als Rückgrat, das dabei hilft, Industrie 4.0-Ergebnisse zu erreichen. Der Weltmarkt verzeichnet ein robustes Wachstum aufgrund der steigenden Nachfrage nach Daten und Analysen für Herstellungsprozesse, was die betriebliche Effizienz und Produktivität in Montagelinien und Produktion fördert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Fertigungsausführungssysteme

Marktgröße:

- Wert 2025: 16,57 Milliarden US-Dollar

- Wert 2026: 18,61 Milliarden US-Dollar

- Prognosewert 2034: 56,65 Milliarden US-Dollar

- CAGR: 14,9 % von 2026 bis 2034

Marktanteil:

- Regionalleiter: Der asiatisch-pazifische Raum wird voraussichtlich mit einem Anteil von 30,0 % im Jahr 2024 den höchsten Marktanteil halten.

- Marktführer im Komponentensegment: Dienstleistungen führen den Komponentenmix an und machen den größten Umsatzanteil aus

- Branchenführer: Automotive ist im Prognosezeitraum das am schnellsten wachsende Industriesegment

Branchentrends:

- Zunehmende Integration von Industrie 4.0- und IoT-Funktionen, um die Digitalisierung der Fertigung zu ermöglichen

- Starke Nachfrage nach MES-Softwarelösungen, Partnerschaften und ERP-Integrationen zur Verbesserung digitaler Fertigungsabläufe

- Erweiterung von Cloud- und Hybrid-Bereitstellungsmodellen neben On-Premise-Installationen für Skalierbarkeit und Flexibilität

Treibende Faktoren:

- Zunehmende Implementierung von Industrie 4.0 in Produktionsanlagen weltweit, insbesondere im asiatisch-pazifischen Raum

- Steigende Nachfrage nach vernetzten Lieferketten und betrieblicher Effizienz in allen Fertigungsindustrien

- Steigendes Outsourcing von Software und Dienstleistungen, was die Nachfrage nach Software+ Services MES-Modellen steigert

- Große Branchenakteure (Siemens, Rockwell Automation, Honeywell, AVEVA, Dassault Systèmes, SAP, Oracle, GE Digital, Critical Manufacturing) expandieren weltweit durch Partnerschaften und Lösungsintegration

Die COVID-19-Pandemie führte zu erheblichen Veränderungen in der Branche der Manufacturing Execution Systems und drängte die Hersteller dazu, digitale Initiativen wie Industrie 4.0-Automatisierung zu beschleunigen, um die Betriebsstabilität und Agilität zu erhöhen. Die Krise hat Kritikpunkte und Schwachstellen in der Lieferkette und in den Produktionsprozessen offengelegt und die Notwendigkeit einer verbesserten Reaktionsfähigkeit und Anfälligkeit deutlich gemacht. All diese Faktoren steigerten die Nachfrage nach der Einführung von MES, da Unternehmen nach flexibleren und einfacher integrierbaren Lösungen für ihr System streben, die die Prozesseffizienz verbessern.

AUSWIRKUNGEN GENERATIVER KI

Nutzung von KI-Funktionen zur Verbesserung der Betriebsanalyse

Generative KI in der gesamten Branche revolutioniert die Effizienz von MES mit Vorhersagefunktionen, die dabei helfen, Wartungsabläufe durch vorausschauende Analysen zu optimieren und wichtige Entscheidungsprozesse zu automatisieren. Durch die Analyse einer großen Menge an Betriebsdaten, generative KIermöglicht es Herstellern, Engpässe in der Produktion vorherzusehen. Die Nutzung dieser KI-Funktionen verbesserte die Gesamtbetriebseffizienz und optimierte die Ressourcenzuteilung. Diese Technologie erleichtert die Erstellung adaptiver MES-Lösungen, die leicht zu erlernen und auf der Grundlage historischer Daten zu trainieren sind, und sorgt so für kontinuierliche Verbesserung und Innovation.

Markttrends

Cloud MES und maschinelles Lernen prägen den Trend zu Advanced Analytics

Die Cloud-Technologie ist in Fertigungsunternehmen stark verbreitet und bietet Vorteile wie Integrationsflexibilität, Speicherskalierbarkeit und Zugriff auf verschiedene API- und Verbindungsprotokolle. Hersteller können schnell Modelle für maschinelles Lernen (ML) auf Cloud-MES bereitstellen, die den Datenaustausch über Regionen und Abteilungen hinweg ermöglichen. Diese Funktionen von MES helfen beim Training Maschinelles Lernen (ML)Modelle, was die Akzeptanz fortschrittlicher Analysen durch die Hersteller erhöht. Daher trägt die Nutzung von Cloud-MES-Funktionen dazu bei, fortschrittliche Analysen zu gestalten und die Marktgröße langfristig zu vergrößern.

- Einer Forrester-Studie aus dem Jahr 2022 zufolge könnte beispielsweise eine Investition eines Unternehmens in eine Branchen-Cloud-Implementierungslösung einen Nettobarwert von 2,6 Millionen US-Dollar erzielen, was einem Return on Investment (ROI) von fast 283 % über einen Zeitraum von drei Jahren zugute kommen könnte.

- Beispielsweise kündigte Microsoft Corporation, ein führender Anbieter von Softwarelösungen, im April 2024 eine Fertigungsdatenlösung in Microsoft Fabric an, die die Datenerfassung aus Fabrikdomänendaten über cloudbasiertes MES nutzt. Die Lösung ermöglicht es dem Benutzer, den Wert von Fabrikdaten zu maximieren und betriebliche Erkenntnisse für die Produktionsoptimierung zu gewinnen.

MARKTDYNAMIK

Markttreiber

IoT-Fähigkeiten und Integration von Industrie 4.0 treiben die Digitalisierung der Fertigung voran

Integration der Internet der Dinge (IoT)in die MES-Ausrüstung ist ein Game-Changer für die Branche. Die in Maschinen und Fertigungseinrichtungen eingebetteten IoT-Sensoren und -Empfänger generieren Echtzeitdaten, die tiefe Einblicke in Produktionsprozesse ermöglichen. Die Einführung von Industrie 4.0 fördert die Fähigkeiten des IoT, die die Digitalisierung vernetzter und intelligenter Fertigungssysteme mit Big-Data-Analysen in Echtzeit vorantreiben und die Entscheidungsfindung verbessern. Diese Fähigkeiten des IoT treiben das Marktwachstum für Fertigungsausführungssysteme im Prognosezeitraum voran.

- Beispielsweise demonstrierte Critical Manufacturing, eine Tochtergesellschaft von ASMPT und führender Anbieter von Industrie 4.0-Lösungen, im Oktober 2023 auf der SEMICON Europa fortschrittliche MES-Funktionalität. Die Weiterentwicklung zielt darauf ab, Abläufe einfach zu integrieren, die Digitalisierung voranzutreiben, die Produktivität zu steigern und die Informationstechnologie (IT) in der gesamten Wertschöpfungskette der Halbleiterproduktion zu optimieren.

Marktherausforderungen

Komplexe Integration und hohe Anschaffungskosten erschweren die Einführung

Die MES-Implementierung ist ein transformativer Prozess für jedes Unternehmen und jede Fertigungsorganisation. Eine große Herausforderung bei der Implementierung von MES ist die Integration dieser komplexen Schnittstelle in bestehende ERP-, SCADA- und SPS-Systeme. Viele Betreiberunternehmen verfügen über veraltete Systeme, die sich nur schwer mit modernen Fertigungsausführungssystemen in Einklang bringen lassen. Wenn eine Integration möglich ist, sind sie für den Hersteller sehr komplex, kosten- und zeitintensiv. Widerstand gegen Veränderungen und mangelnde Benutzerakzeptanz aufgrund von Komplexität sind daher die Herausforderungen der modernen Industrie, die einer substanziellen Einführung des MES im Wege stehen.

Marktchancen

Durch die Nutzung der Digitalisierung und tiefer Einblicke in den Betrieb ergeben sich neue Chancen

MES sind die perfekte technologische Balance zwischen moderner Analyse und Industrie 4.0, wobei die von jedem IIoT-System in einem Fertigungsbetrieb generierten Daten dazu beitragen, tiefere Erkenntnisse zu gewinnen. Diese Daten werden vom MES in Data Warehouses gespeichert, was dazu beiträgt, die langfristige Produktivität durch fundiertere Entscheidungen für die Unternehmen aufrechtzuerhalten. Daher nutzen führende Akteure in der gesamten Branche Chancen durch die Digitalisierung traditioneller ERP-Systeme durch Dateneinblicke und Analysen, die Unternehmen dabei helfen, durch betriebliche Produktivität, prädiktive Analysen und Prognosen Vorteile zu erzielen. Diese Fortschritte eröffneten Möglichkeiten für wichtige Akteure und stärkten den Marktanteil von Manufacturing Execution Systems.

- Beispielsweise kündigte Daneli, ein führender Technologieintegrator, im April 2023 eine strategische Kooperationsvereinbarung mit AWS an, um Hersteller bei der Bereitstellung vollständig unterstützter Automatisierungslösungen zu unterstützen, die die Anomalieprüfung integrieren. Ziel der Zusammenarbeit ist es, gemeinsamen Kunden End-to-End-Automatisierungslösungen bereitzustellen und dabei die Leistungsfähigkeit von Daten in Echtzeit zu nutzen.

SEGMENTIERUNGSANALYSE

Nach Anbietertyp

Vielfältige Produktangebote und einfache Integration fördern das Geschäft von Unternehmensintegratoren

Basierend auf dem Anbietertyp wird der Markt in Pure-Play- und Enterprise-Integratoren unterteilt.

Unternehmensintegratoren erobern den größten Marktanteil aufgrund ihrer einfach zu integrierenden Produktangebote und einer flexiblen Geschäftsstruktur, die sich individuell an ihr Portfolio anpasst und einen Wettbewerbsvorteil gegenüber reinen Anbietern verschafft. Es wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 72,86 % den Markt dominieren wird.

Reine Anbieter verzeichneten jedoch ein robustes CAGR-Wachstum, indem sie vielfältige Produktangebote in ihr MES-Ökosystem einführten und so das Wachstum der Branche für Fertigungsausführungssysteme im Prognosezeitraum beschleunigten. Es wird erwartet, dass dieses Branchensegment der Fertigungsausführungssysteme im Prognosezeitraum (2025–2032) mit einer durchschnittlichen jährlichen Wachstumsrate von 15,40 % wächst.

- Beispielsweise kündigte AVEVA, ein globaler Anbieter von Industriesoftware, im März 2023 seinen portfolioweiten Übergang zu einem abonnementbasierten Modell an. Das Geschäftsmodell wird den Zugang zu modernen Lösungen und dynamischen Kundenanforderungen beschleunigen und eine Mischung aus Cloud-, On-Premises- und Hybridlösungen umfassen, um den industriellen Lebenszyklus zu optimieren.

Nach Komponente

Zunehmende Supportangebote und langfristige Zusammenarbeit steigern den Serviceumsatz

Je nach Komponente werden die Segmente in Software und Service unterteilt.

Das Dienstleistungssegment soll schrittweise wachsen und den größten Marktanteil gewinnen, da führende Anbieter wie GE Digital, SAP und andere langfristige Serviceunterstützung für ihre kontinuierlichen Innovationen und VR-Fähigkeiten anbieten. Es wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 57,87 % den Markt dominieren wird.

Gleichzeitig verzeichnet das MES-Softwaresegment eine starke CAGR aufgrund entscheidender Vorteile, wie etwa der kundenspezifischen Produktion hochgradig maßgeschneiderter Produkte, die auf die Bereitstellung hoher Produktivität bei Geschwindigkeit und Erschwinglichkeit ausgerichtet sind. All diese Faktoren sind potenziell wichtige Treiber für das Marktwachstum. Das Softwaresegment dürfte im Prognosezeitraum (2025–2032) eine beachtliche jährliche Wachstumsrate von 15,90 % verzeichnen.

- Beispielsweise nutzt GE Aviation, ein führendes Luftfahrtunternehmen, die Fähigkeiten von GE Digital MES, um einen tieferen Einblick in seine Prozesse zu erhalten, indem es seinen Werken hilft, im Jahr 2023 1,95 % produktiver zu sein. Ihre pünktliche Lieferung verbesserte sich im Vergleich zum Vorjahreswert um 10 Punkte.

Durch Bereitstellung

Verbessern Sie die MES-Funktionen und unterstützen Sie Datensicherheitsbedenken bei der Bereitstellung vor Ort

Basierend auf der Bereitstellung wird es weiter in On-Premise, Cloud und Hybrid unterteilt.

Die On-Premise-Kategorie ist mit dem größten Marktanteil immer noch vorherrschend und dominiert das Bereitstellungssegment. Es wird von stark regulierten und traditionellen Fertigungsunternehmen sehr bevorzugt, die eine On-Premise-Lösung zur Verbesserung der MES-Funktionen und zur Verbesserung der Datensicherheit suchen. Es wird geschätzt, dass dieses Segment im Jahr 2026 46,37 % des Marktanteils erobern wird.

Dagegen verzeichnet das On-Premise-Segment aufgrund der zunehmenden Präferenz für Cloud-Lösungen ein langsameres Wachstum. Die Cloud-Bereitstellung weist die höchste CAGR auf und erfreut sich aufgrund ihrer Skalierbarkeit, geringeren Vorabkosten und einfachen Remote-Vereinbarungen einer höheren Akzeptanz. Dieses Segment wird im Prognosezeitraum (2025-2032) mit einer beachtlichen CAGR von 16,00 % wachsen.

Das Segment der Hybridlösungen gewinnt aufgrund seiner Flexibilität und seines ausgewogenen Produktangebots an Attraktivität.

Nach Branche

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der wachsende Elektrofahrzeugsektor und der Bedarf an Prozessoptimierung treiben das Wachstum des Automobilsegments voran

Das Industriesegment ist weiter in die folgenden Kategorien unterteilt: Öl & Gas, Automobil, Lebensmittelverarbeitung, Gesundheitswesen & Pharma, Elektronik &Halbleiterund andere (Metall und Bergbau usw.).

Die Automobilindustrie wird voraussichtlich das höchste Wachstum verzeichnen und aufgrund der wachsenden Möglichkeiten und des Wettbewerbs bei modernen Elektrofahrzeugen der neuen Generation die höchste CAGR erreichen. Die Automobilindustrie nutzt MES für Betriebsführung, Informationsmanagement und Integrationsgateways für verschiedene Werke. Diese modernen Funktionen tragen zur Verbesserung der Prozesslinienoptimierung bei, was zu einer höheren Produktionsproduktivität führt. Das Segment hielt im Jahr 2026 28,16 % des Marktanteils.

Die Elektronik- und Halbleiterindustrie wird aufgrund der zunehmenden Einführung von KI in Elektronik- und Halbleiter-Chipsätzen ein progressives CAGR-Wachstum verzeichnen. Hersteller elektronischer Komponenten konzentrieren sich auf die Integration fortschrittlicher MES-Lösungen, um Engpässe in der Lieferkette zu beseitigen und den Betrieb von Prozesslinien zu reibungslosen.

Die Gesundheits- und Pharmabranche wird voraussichtlich eine stabile CAGR aufweisen, da sich Arzneimittel- und Pharmaunternehmen auf die Entwicklung automatisierter Prozesslinien konzentrieren, um die Produktionszeit von Arzneimitteln und medizinischen Geräten durch fortschrittliche MES-integrierte Fertigung zu verkürzen.

Öl und Gas sind eine weitere wichtige Industrie, die MES-Funktionen nutzt, um das Risiko von Kapitalverlusten durch ein optimiertes Bestandsmanagement- und Lieferkettenanalysesystem zu reduzieren.

Es wird prognostiziert, dass die Lebensmittelverarbeitung und andere Segmente aufgrund der steigenden Zahl von Lebensmittelverarbeitungs- und verpackten Lebensmittelunternehmen ein deutliches Wachstum verzeichnen werden. Diese Unternehmen fordern besser ausgestattete Prozesslinien, die auf Nachhaltigkeit und minimale Verschwendung achten.

REGIONALER AUSBLICK AUF DEN MARKT FÜR HERSTELLENDE AUSFÜHRUNGSSYSTEME

Aus regionaler Sicht wird der Markt in Europa, den asiatisch-pazifischen Raum, Südamerika, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Manufacturing Execution Systems Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 4,96 Milliarden US-Dollar und trug damit 30,00 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 5,65 Milliarden US-Dollar prognostiziert. Die Region führt den Marktanteil bei Manufacturing Execution Systems mit exponentiellem Wachstum aufgrund der schnellen Industrialisierung in halbstädtischen und städtischen Gebieten an, was eine Modernisierung der Produktionseinheiten erfordert. Auch die steigenden ausländischen Direktinvestitionen (FDI), die durch den hohen Verbrauch von Verbrauchsgütern zurückgehen, und steigende Einkommensüberschüsse fördern das Wachstum des Marktes für Produktionsausführungssysteme. Die Manufacturing-Execution-System-Industrie in Indien wird im Jahr 2026 voraussichtlich 0,59 Milliarden US-Dollar zulegen, während Japan im selben Jahr voraussichtlich 0,83 Milliarden US-Dollar erreichen wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Branche der Manufacturing-Execution-Systeme in China verzeichnet ein starkes Wachstum und erlangt den größten Marktanteil im asiatisch-pazifischen Raum aufgrund ihrer Dominanz in der Industrieproduktion, die Echtzeit-Produktionsdaten für erweiterte Analysen benötigt, um die Geschäftskomplexität und das Betriebsmanagement zu optimieren und so das langfristige Marktwachstum zu stärken. Indien verzeichnet ein fortschreitendes Wachstum und fördert ausländische Direktinvestitionen sowie die industrielle Entwicklung, was dem Markt zum Wachstum verhilft. In Japan, Südkorea und dem Rest des asiatisch-pazifischen Raums ist jedoch ein deutliches Wachstum zu beobachten, unterstützt durch wachsende Investitionen kleiner und mittlerer Unternehmen (KMU) in die Modernisierung von Cloud-MES und erweiterten Analysen. China soll im Jahr 2026 über 3,45 Milliarden US-Dollar verfügen.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 27,60 % des Weltmarktes und generierte einen Umsatz von 4,57 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 5,15 Milliarden US-Dollar prognostiziert. Die nordamerikanische Industrie für Fertigungsausführungssysteme wird ein progressives Wachstum verzeichnen und aufgrund ihrer fortschrittlichen Forschungskapazitäten und der Nachfrage nach fortschrittlicher Datentechnik zur Optimierung der Produktions- und Fertigungskapazitäten einen erheblichen Marktanteil halten. Technologiepartnerschaften unterstützen die Nachfrage nach Technologie zur Verbesserung der Fertigungskapazitäten, beispielsweise im Produktmanagement, im Betriebsmanagement und im Lieferkettenmanagement. Die Manufacturing-Execution-System-Industrie in den USA wird im Jahr 2026 voraussichtlich 3,71 Milliarden US-Dollar umfassen.

Südamerika

Die Industrie für Fertigungsausführungssysteme in Südamerika wird aufgrund stabiler Investitionen in neue Produktions- und Lebensmittelverarbeitungsanlagen, die die Inlandsnachfrage befriedigen und die Implementierung von Fertigungsausführungssystemen langfristig unterstützen, ein stagnierendes Wachstum fördern.

Europa und Lateinamerika

Europa konnte eine starke Präsenz auf dem Weltmarkt behaupten und erreichte im Jahr 2025 ein Volumen von 4,48 Milliarden US-Dollar, was einem Marktanteil von 27,00 % entspricht. Es wird erwartet, dass es im Jahr 2026 ein Volumen von 4,98 Milliarden US-Dollar erreichen wird. Die Region wird voraussichtlich ein stetiges Wachstum verzeichnen, da Hersteller und Organisationen den Schwerpunkt auf die Förderung einer nachhaltigeren Fertigung mithilfe fortschrittlicher Produktionsausführungssysteme legen, die die wichtigsten Markttreiber sind. Der Wert der Manufacturing-Execution-System-Branche in Großbritannien wird im Jahr 2026 voraussichtlich 1,33 Milliarden US-Dollar betragen. Länder wie Deutschland, Italien, das Vereinigte Königreich und andere nutzen MES-Funktionen, um ihre Produktionsoptimierung und ihr Betriebsmanagement im Prognosezeitraum zu erweitern. Der Wert der Manufacturing-Execution-System-Industrie in Deutschland wird im Jahr 2026 auf 1,50 Milliarden US-Dollar geschätzt, während in Frankreich im Jahr 2025 ein Wachstum von 0,71 Milliarden US-Dollar prognostiziert wird. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 1,23 Milliarden US-Dollar, was 7,40 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,36 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 1,33 Milliarden US-Dollar, was 8,00 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 einen Wert von 1,47 Milliarden US-Dollar erreichen. Hersteller im Nahen Osten und in Afrika legen Wert auf die Implementierung von MES zur Modernisierung der Fertigung und zur Modernisierung ihrer Produktionsanlagen. Diese Integrationen könnten die wirtschaftliche Unsicherheit der Hersteller durch ein optimiertes Lieferketten- und Betriebsmanagement verbessern. Es wird erwartet, dass die Manufacturing-Execution-System-Branche in GCC im Jahr 2025 einen Wert von 0,82 Milliarden US-Dollar erreichen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Schwerpunkt der Hauptakteure liegt auf der Ergänzung des Produktportfolios durch fortschrittliche Technologien

Fortschrittliche Technologien und kontinuierliche Innovation zur Erweiterung der Fähigkeiten von Fertigungsausführungssystemen sind für die Akteure von entscheidender Bedeutung. Viele Akteure versuchen, ihr Produktangebot durch einen umfassenderen Produktmix zu erweitern, der flexibler ist und den Verbrauchern den Übergang von traditioneller MES-Technologie zu fortschrittlicher MES erleichtert. Diese Marktstrategien helfen Unternehmen, ihre Marktreichweite über einen längeren Zeitraum zu erweitern.

- Beispielsweise hat AVEVA, ein globaler Anbieter von Industriesoftware, im Oktober 2023 AVEVA Advanced Analytics auf den Markt gebracht, um die Betriebseffizienz zu steigern und dynamische Nachhaltigkeits-KPIs zu erfüllen. Die cloudbasierte Software ermöglicht eine No-Code-Software-as-a-Service-Lösung und liefert umsetzbare Erkenntnisse auf der Grundlage von Branchenbetriebsdaten. Advanced Analytics basiert auf den kombinierten Vorteilen des AVEVA-Datenhubs und von PI Systems.

Hauptakteure auf dem Markt für Manufacturing Execution Systems

GE Digital, Rockwell Automation, Siemens, SAP und ABB sind die bekanntesten Akteure auf dem Markt. Der globale Markt für Fertigungsausführungssysteme ist mäßig fragmentiert, wobei die Top-5-Anbieter etwa 21–23 % des Marktanteils ausmachen.

Analysierte Top-Unternehmen für Manufacturing Execution-Systeme:

- Siemens AG(Deutschland)

- Rockwell Automation(UNS.)

- Honeywell International Inc.(UNS.)

- Aveva (Schneider Electric) (Frankreich)

- Dassault Systèmes (Frankreich)

- SAP SE (Deutschland)

- GE Digital(UNS.)

- Kritische Fertigung (Portugal)

- Infor MES (USA)

- Oracle Corporation (USA)

- Mitsubishi Electric (Japan)

- Emerson Electric Co. (USA)

- ECI Software Solutions (USA)

- Aptean (USA)

- IFS AB (Schweden)

- Oracle Corporation (USA)

- QAD Inc. (USA)

- MES Solutions GmbH (Deutschland)

- 42Q Sanmina Corporation (Japan)

- IBaset (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2024:Critical Manufacturing, ein führender Anbieter von Produktionsausführungssystemen, hat eine Partnerschaft mit Loftware geschlossen, einem führenden cloudbasierten Unternehmen für Etikettierung und Grafikmanagement. Ziel der Partnerschaft ist es, Fachwissen einzubringen, einen neuen Standard für die Integration von Etikettierung in MES zu setzen und umfangreiche Lösungen anzubieten, die eine höhere Produktivität und Qualität liefern und Fehler reduzieren.

- Juni 2024:Critical Manufacturing, eine Einheit von ASMPT, gab eine strategische Expansionsallianz mit RoviSys bekannt, um die Zusammenarbeit des Unternehmens auf Südostasien, Taiwan und Japan auszuweiten. Das Unternehmen betrachtet RoviSys als einen fähigen Systemintegrator, der sein Fachwissen bei der erfolgreichen Bereitstellung von Critical Manufacturing MES bei Kunden unter Beweis stellt.

- Oktober 2023:AVEVA, ein führender Anbieter im industriellen MES-Geschäft, gab eine strategische Zusammenarbeit mit Microsoft bekannt, die die Datenintegrationsplattformen des Unternehmens mit KI weiter stärkt. Die Unternehmen arbeiten zusammen, um Daten aus verschiedenen Bereichen zu organisieren, um KI-Anwendungen und Initiativen für umweltfreundliche Software zu erweitern.

- September 2023:Rockwell Automation hat sich mit BIC zusammengetan, um die digitale Transformation durch Standardisierung des Produktionsprozesses voranzutreiben, indem die PLEX MES-Lösung als Pilotprojekt in einer BIC-Produktionsanlage implementiert wurde. Durch die Nutzung der Fähigkeiten von PLEX standardisiert BIC Prozesse und papierlose Systeme.

- Juli 2023:Critical Manufacturing, ein führender Anbieter von Industriesoftware, kündigte eine Expansion nach Mexiko für den Betrieb an mehreren Standorten und zur Stärkung seiner Präsenz in Lateinamerika an. Critical Manufacturing hat den wachsenden Trend zur Errichtung von Produktionsanlagen erkannt. Um dieser wachsenden Nachfrage gerecht zu werden, erkannte das Unternehmen eine Möglichkeit, umfassende Unterstützung zu leisten und stärkere Partnerschaften zu fördern, um in dieser Region zu wachsen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf kritische Aspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 14,9 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Anbietertyp, Komponente, Branche und Region |

|

Segmentierung |

Nach Anbietertyp

Nach Komponente

Durch Bereitstellung

Nach Branche

Nach Region

|

|

Im Bericht werden die wichtigsten Marktteilnehmer vorgestellt |

Siemens AG (Deutschland), Rockwell Automation (USA), Honeywell International Inc. (USA), Aveva (Schneider Electric) (Frankreich), Dassault Systèmes (Frankreich), SAP SE (Deutschland), GE Digital (USA), Critical Manufacturing (Portugal), Infor MES (USA) und Oracle Corporation (USA) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 56,65 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 16,57 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,9 % wachsen.

Es wird erwartet, dass das Dienstleistungssegment den Markt anführt.

IoT-Fähigkeiten und die Integration von Industrie 4.0 treiben die Digitalisierung der Fertigung voran, die die Schlüsselfaktoren für das Marktwachstum sind.

Siemens AG, Rockwell Automation, Honeywell International Inc., Aveva (Schneider Electric), Dassault Systèmes, SAP SE, GE Digital, Critical Manufacturing, Infor MES und Oracle Corporation sind die Top-Player auf dem Markt.

Es wird erwartet, dass die Region Asien-Pazifik den höchsten Marktanteil hält.

Nach Branchen betrachtet wird erwartet, dass das Automobilsegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf