Marktgröße, Anteil und Branchenanalyse für flüssige Biokraftstoffe, nach Typ (Ethanol und Biodiesel), nach Rohstoffen (Zuckerpflanzen, Stärkepflanzen, Pflanzenöle, tierische Fette und andere), nach Verfahren (Fermentation, Umesterung und andere), nach Anwendung (Transport, Stromerzeugung und Wärme) und regionale Prognose, 2026–2034

Marktgröße für flüssige Biokraftstoffe

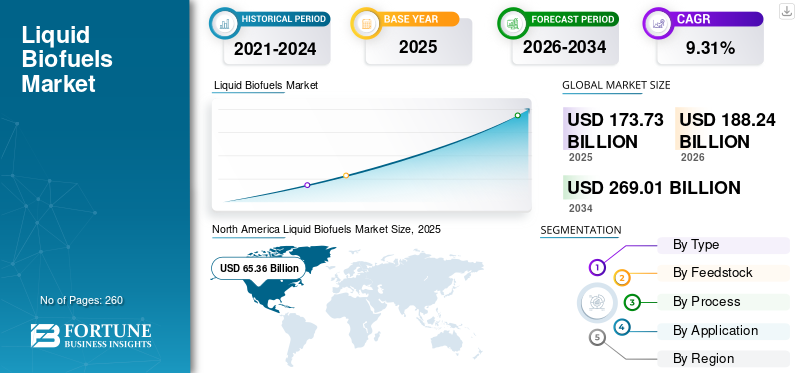

Die globale Marktgröße für flüssige Biokraftstoffe betrug im Jahr 2025 173,73 Milliarden US-Dollar. Der Markt wird voraussichtlich von 188,24 Milliarden US-Dollar im Jahr 2026 auf 269,01 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,31 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 37,62 % im Jahr 2025.

Flüssige Biokraftstoffe sind Kraftstoffe, die aus organischen Materialien wie Pflanzen oder Abfällen gewonnen werden und als Alternative zu fossilen Kraftstoffen in den Bereichen Transport, Stromerzeugung und Wärme dienen können. Diese Biokraftstoffe werden mithilfe verschiedener Techniken wie Fermentation und Umesterung hergestellt. Zu den am häufigsten verwendeten Biokraftstoffen gehören Ethanol undBiodiesel. Ethanol wird typischerweise aus Nutzpflanzen wie Mais oder Zuckerrohr mit hohem Zuckergehalt gewonnen, während Biodiesel häufig aus Nutzpflanzen, Pflanzenölen und tierischen Fetten hergestellt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für flüssige Biokraftstoffe

Marktgröße:

- Wert 2025:173,73 Milliarden US-Dollar

- Schätzung 2026:188,24 Milliarden US-Dollar

- Prognosewert 2034:269,01 Milliarden US-Dollar, mit einer durchschnittlichen jährlichen Wachstumsrate von etwa 9,31 % von 2026 bis 2034

Marktanteil:

- Regionalleiter:Nordamerika hielt im Jahr 2025 etwa 37,62 % des Weltmarktes

- Am schnellsten wachsende Region:Keine explizite Angabe, aber Nordamerika wird voraussichtlich seine führende Position behaupten

- Endbenutzerführer:Der Transportbereich ist weltweit der dominierende Anwendungsbereich

Branchentrends:

- Fortschritte in der konsolidierten Bioverarbeitung,Co-Fermentation, hydrothermale Verflüssigung und katalytische Umwandlungsmethoden verbessern die Ausbeute und senken die Produktionskosten

- Verstärkter Einsatz von KI und MaschineLernen, Biokraftstoffproduktionsprozesse und Prognosen zu optimieren

- Wachsender Fokus auf Lignozellulose- und Abfallbiomasse-Rohstoffe,einschließlich Algen und landwirtschaftlicher Rückstände, um die Rohstoffquellen zu diversifizieren

Treibende Faktoren:

- Umstellung auf UmweltfreundlichkeitTransportkraftstoffe zur Reduzierung der CO₂-Emissionen durch den Ersatz von Benzin und Diesel durch Ethanol und Biodiesel

- Rasanter Anstieg der Preise für konventionelle Kraftstoffe,Förderung der Einführung kostengünstiger Biokraftstoffalternativen

- Regierungsvorgaben und Mischzieletreibt die großflächige Nutzung voran, insbesondere in Nordamerika und Europa

- Technologische Innovation in der Rohstoffverarbeitung,Ermöglicht die effiziente Umwandlung vielfältiger Biomasse in flüssige Biokraftstoffe

- Ausgereifte Produktionsökosysteme,mit einer starken Infrastruktur und wichtigen Branchenakteuren, die die Produktion von Biokraftstoffen in großem Maßstab unterstützen

Die beispiellosen Reise-, Arbeits- und Industriebeschränkungen aufgrund der COVID-19-Pandemie führten allein im Jahr 2020 dazu, dass Milliarden Barrel Öl, Billionen Kubikmeter Gas und Millionen Tonnen Kohle aus dem globalen Energiesystem gestrichen wurden. Die Produktion flüssiger Biokraftstoffe wird wahrscheinlich direkt von der sinkenden Nachfrage im Straßenverkehr betroffen sein, da sie im Rahmen bestehender Beimischungsvorschriften mit Benzin oder Diesel gemischt werden.

Markttrends für flüssige Biokraftstoffe

Technologischer Fortschritt im flüssigen Biokraftstoff, um das Marktwachstum voranzutreiben

Die Consolidated Bioprocessing (CBP)-Technologie ermöglicht die gleichzeitige Umwandlung verschiedener Biomassekomponenten (Zucker, Zellulose und Hemizellulose) in Biokraftstoffe und verbessert so Effizienz und Ertrag. Techniken wie Co-Fermentation und manipulierte Mikroorganismen werden eingesetzt, um verschiedene Rohstoffe, darunter Abfallbiomasse und Algen, in Biokraftstoffe umzuwandeln. Prozesse wie Vergasung und Pyrolyse werden optimiert, um aus lignozellulosehaltiger Biomasse wertvolle Biokraftstoffe und Bioprodukte herzustellen.

Die Technologie der hydrothermischen Verflüssigung (HTL) wird auch auf dem Markt für flüssige Biokraftstoffe eingesetzt und wandelt Biomasse bei moderaten Temperaturen und Drücken in Bioöl um, was möglicherweise einen kostengünstigen und vielseitigen Ansatz darstellt. Der Ansatz der direkten katalytischen Umwandlung wandelt Biomasse mithilfe von Katalysatoren direkt in Biokraftstoffe um, sodass keine Fermentation oder thermochemische Umwandlungsschritte erforderlich sind. Technologien der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML) werden eingesetzt, um Produktionsprozesse für Biokraftstoffe zu optimieren, Erträge vorherzusagen und die Effizienz zu verbessern. Solche technologischen Fortschritte treiben das Wachstum des Marktes für flüssige Biokraftstoffe voran.

Die Volatilität des Rohölpreises ist einer der wichtigsten Markttrends

Die Rohölpreise werden von Ereignissen beeinflusst, die möglicherweise die Versorgung mit Öl und Gas beeinträchtigen können. Dazu gehören geopolitische und wetterbedingte Probleme. Geopolitische Spannungen sind ein wesentlicher Störfaktor, der zu Unsicherheit über das Angebot oder die Nachfrage nach Öl und Gas geführt hat. Dies kann zu einer höheren Volatilität der Öl- und Gaspreise führen.

Der Markt im Nahen Osten und in Nordafrika verfügt über erhebliche Öl- und Gasreserven. Aufgrund politischer und kultureller Probleme handelt es sich um eine äußerst instabile Region. Geopolitische Risiken und Sanktionen, der Rückgang der Rohölbestände in den USA, spekulative Positionierungen der Ölproduzenten und ein nachlassendes Nachfragewachstum sind einige der Faktoren, die die Ölpreise stark beeinflusst haben. Beispielsweise führte der Ölpreiskrieg zwischen Russland und Saudi-Arabien, der im März 2020 begann, im April 2020 zu einem drastischen Rückgang des Ölpreises. Eine solche Volatilität der Ölpreise wirkt sich auf die Produktion von Öl und Gas aus. Es wird erwartet, dass dies den Verbrauch flüssiger Biokraftstoffe in den kommenden Jahren ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für flüssige Biokraftstoffe

Steigende Trends hin zu umweltfreundlichem Kraftstoff zur Stimulierung des Marktwachstums

Die Entwicklung fortschrittlicher Fertigungstechnologien zur Herstellung von Biokraftstoffen zusammen mit fortschrittlichen Antriebssträngen hat die Optionen für Transportkraftstoffe erweitert, die sich positiv auf die Energiesicherheit und die Umwelt auswirken und gleichzeitig sichere, saubere und nachhaltige Alternativen zu Erdöl schaffen. Das vielleicht wichtige Problem im Zusammenhang mit dem Status unseres Transportkraftstoffs ist, dass niemand weiß, wie lange die Erdölressourcen der Welt reichen werden. Die Anfälligkeit unseres Landes wird dadurch noch verstärkt, dass unsere begrenzten Erdölressourcen den Energiebedarf nicht decken. Die Produktion und Nutzung von Kraftstoffen aus erneuerbaren, inländischen Biomasseressourcen wird dazu beitragen, unsere Abhängigkeit von ausländischen Ölimporten zu verringern und gleichzeitig unsere Anfälligkeit für schwerwiegende Energieausfälle zu verringern.

Der Transportsektor trägt erheblich zu mehreren Problemen bei, vor allem aufgrund der Abhängigkeit von fossilen Brennstoffen. Von der Gewinnung bis zur Verwendung in Automobilen sind die meisten Schritte des Prozesses entweder schädlich für unsere Umwelt oder können schädlich sein. Die Produktion und Verwendung flüssiger Biokraftstoffe für den Transport bietet einen Ersatz für fossile Brennstoffe, der zur Lösung vieler Umweltprobleme beitragen kann.

Die Produktion und Nutzung von Biokraftstoffen für den Transport wird dazu beitragen, den CO2-Ausstoß erheblich zu reduzieren. Durch den Ersatz fossiler Brennstoffe können auch Emissionen fossiler Brennstoffe vermieden werden und das CO2 fossiler Brennstoffe darf in der Speicherung verbleiben. Weitere Kürzungen erfolgen, da die Pflanzen und Bäume, die als Ausgangsstoffe für Biokraftstoffe dienen, zum Wachstum CO2 benötigen und den Bedarf aus der Atmosphäre absorbieren. Daher wird die Notwendigkeit, umweltfreundliche Kraftstoffe zu verwenden, in absehbarer Zukunft zum Wachstum des Marktes für flüssige Biokraftstoffe beitragen.

Rasanter Anstieg der Preise für konventionelle Kraftstoffe lässt die Nachfrage nach flüssigen Biokraftstoffen steigen

Ölraffinerien sind voll ausgelastet und angesichts der steigenden Ölpreise suchen Unternehmen und Verbraucher nach Alternativen. Biokraftstoffe – Benzin und Diesel aus verschiedenen Nutzpflanzen sind die einzigen nicht erdölbasierten Energiequellen, die in Hunderten Millionen Autos und leichten Lastkraftwagen auf den Straßen weltweit eingesetzt werden können.

Die steigenden Ölpreise haben zu einer neuen Nachfrage nach flüssigen Biokraftstoffen wie Ethanol und Biodiesel geführt. Aber Biokraftstoffe werden langfristig eine wichtige Rolle beim Ersatz von Erdöl spielen. Befürworter fortschrittlicher Biokraftstoffe behaupten, sie seien ein leicht verfügbarer und bester erneuerbarer Ersatz für Benzin und herkömmlichen Diesel. Biokraftstoff ist der einzige erneuerbare Kraftstoff, der einen perfekten Ersatz für die flüssigen Kraftstoffe darstellt, die heute die meisten Verbrennungsmotoren auf der Straße antreiben.

Einer der Gründe dafür, dass Diesel und Benzin schwer zu ersetzen sind, liegt darin, dass sie als Transportkraftstoffe kaum zu schlagen sind. Es handelt sich um energiedichte Flüssigkeiten, die bei normaler Temperatur und normalem Druck stabil sind und sich relativ sicher transportieren und an Tankstellen abgeben lassen. Die wichtigste Quelle für Biokraftstoff istEthanol, eine aus Mais oder anderen stärkehaltigen Pflanzen destillierte Flüssigkeit. In den letzten fünf Jahren ist die Nachfrage nach Ethanol als Zusatzstoff für neu formulierte Benzinmischungen zur Reduzierung der Luftverschmutzung im Sommer gestiegen. Die Regierung hat außerdem die Steuererleichterungen für kleine Ethanolproduzenten sowie Zuschüsse für die Erforschung neuer Produktionstechniken und Kreditgarantien zur Steigerung der Ethanolproduktion ausgeweitet. Diese Forschungen werden wahrscheinlich mehr Alternativen zu Öl und Diesel aufzeigen und zum weiteren Wachstum von Biokraftstoffen beitragen.

EINHALTENDE FAKTOREN

Schwankungen der Rohstoffpreise behindern das Marktwachstum

Die unvorhersehbaren Rohstoffpreise wirken sich geradezu negativ auf das Wachstum des Gesamtmarktes aus. Die steigenden Preise für Biokraftstoffe haben in wichtigen Sektoren zu einem Nachfragerückgang geführt. Daher werden diese Schwankungen eine große Herausforderung für das Wachstum des Biokraftstoffmarktes darstellen.

Steigende Rohstoffpreise haben die Kosten für die Produktion von Biokraftstoffen weltweit erhöht. Diese Situation hat kurzfristige Konsequenzen für Hersteller, Projektentwickler und politische Entscheidungsträger. Höhere Preise für Rohstoffe für Biokraftstoffe haben den Kostensenkungstrend, den die Branche seit über einem Jahrzehnt erkannt hat, zunichte gemacht und könnten die Finanzierung einiger bereits in Planung befindlicher Pläne verschieben. Während steigende Inputpreise in mehreren Ländern bereits zu politischen Änderungen in Bezug auf Biokraftstoffe geführt haben, schwankt die Nachfrage derzeit. Während unklar bleibt, wie lange die Rohstoffpreise weiter steigen werden, wirken sich steigende Materialkosten auf die Rentabilität des Landes ausBranche der erneuerbaren Energienkönnte langfristige Hinweise auf die Kosten der Umstellung auf saubere Energien haben.

Für diesen Preisanstieg sind mehrere Faktoren verantwortlich, darunter die erhöhte Nachfrage nach Mais und Sojabohnen in China, wetterbedingte Auswirkungen, steigende Versandkosten und in gewissem Maße auch die Nachfrage nach Biokraftstoffen selbst. Als Reaktion darauf reduzierten Argentinien, Kolumbien, Brasilien und Indonesien die Beimischungsvorschriften, was zu einem Rückgang der Nachfrage nach Biokraftstoffen führte. Allerdings dürften diese Auswirkungen nur vorübergehender Natur sein, wenn die Preise in Zukunft sinken.

Marktsegmentierungsanalyse für flüssige Biokraftstoffe

Nach Typanalyse

Das Ethanol-Segment hielt aufgrund der hohen Nachfrage nach nachhaltigem Kraftstoff einen großen Marktanteil

Je nach Typ wird der Markt in Ethanol und Biodiesel unterteilt. Es wird erwartet, dass das Ethanol-Segment im Jahr 2026 mit einem Anteil von 66,04 % die Branche der flüssigen Biokraftstoffe anführen wird. Es wurde festgestellt, dass Ethanol als umweltfreundliche Alternative zu fossilen Kraftstoffen genutzt und damit vermischt werden kann Benzinum Fahrzeuge ohne Motormodifikationen anzutreiben. Daher kann Ethanol als sauberere und nachhaltigere Kraftstoffquelle verwendet werden, wodurch die Umweltauswirkungen des Transports verringert werden.

Die Vereinigten Staaten und Brasilien sind zwei der größten Ethanolproduzenten weltweit und machen den größten Teil der weltweiten Ethanolproduktion aus, was etwa 82 % der Gesamtmenge entspricht. Dies deutet darauf hin, dass diese beiden Länder bedeutende Schritte unternehmen, um ihre Abhängigkeit von fossilen Brennstoffen zu verringern und auf nachhaltigere Energiequellen umzusteigen.

Durch Rohstoffanalyse

Umfangreicher Einsatz von Stärkepflanzen als Rohstoff wird aufgrund der leichten Verfügbarkeit dominieren

Basierend auf den Rohstoffen ist der Markt in Zuckerpflanzen, Stärkepflanzen, Pflanzenöle, tierische Fette und andere unterteilt. Die Verwendung von Stärkepflanzen als Rohstoff für die Produktion von Biokraftstoffen erfreut sich immer größerer Beliebtheit. Auf dem Biokraftstoffmarkt wird das Segment der Stärkepflanzen voraussichtlich mit einem Anteil von 41,28 % im Jahr 2026 die führende Rohstoffquelle sein. Dies ist hauptsächlich auf die Tatsache zurückzuführen, dass Mais, der Hauptrohstoff für die Kraftstoff-Ethanol-Produktion in den meisten Ländern, weit verbreitet und relativ kostengünstig ist.

Im Segment Zuckerpflanzen werden voraussichtlich Zuckerrohr und Zuckerrüben die Hauptrohstoffe für die Ethanolproduktion sein. Diese Pflanzen haben einen hohen Zuckergehalt und können effizient in Ethanol umgewandelt werden. Daher wird erwartet, dass sie in den kommenden Jahren eine bedeutende Rolle bei der Herstellung von Biokraftstoffen spielen werden.

Durch Prozessanalyse

Fermentationsprozess wird aufgrund seiner fortschrittlichen Eigenschaften den Markt dominieren

Je nach Prozess wird der Markt in Fermentation, Umesterung und andere unterteilt. Es wird erwartet, dass das Fermentationssegment in diesem Markt für die Ethanolproduktion führend sein wird.

Das Segment Fermentation wird im Jahr 2026 voraussichtlich 71,83 % des Marktes ausmachen. Fermentation wird traditionell zur Herstellung von Biokraftstoffen eingesetzt und ist ein kostengünstiges und kapitalarmes Verfahren, wodurch es im Vergleich zu anderen Methoden weit verbreitet ist. Dies hat dazu geführt, dass die Fermentation in der Ethanolproduktion weit verbreitet eingesetzt wird. Die Einfachheit und Erschwinglichkeit dieses Prozesses haben erheblich zum Wachstum des Fermentationssegments auf dem Biokraftstoffmarkt beigetragen.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die zunehmende Einführung sauberer Energie in der Transportindustrie wird die Nachfrage erhöhen

Je nach Anwendung wird der Markt in Transport, Stromerzeugung und Wärme unterteilt. Es wird erwartet, dass das Transportsegment im Jahr 2026 mit einem Anteil von 88,28 % an alternativen Kraftstoffen die Marktführerschaft übernehmen wird, was vor allem auf die Einführung strenger staatlicher Vorschriften zu CO2-Emissionen zurückzuführen ist.

Laut der IRENA-Roadmap für erneuerbare Energien werden Biokraftstoffe, einschließlich konventioneller und fortschrittlicher Formen von Ethanol und Biodiesel, bis 2030 voraussichtlich einen Anteil von 10 % am Energieverbrauch im Transportsektor ausmachen. Dies deutet darauf hin, dass das Transportsegment im Prognosezeitraum voraussichtlich deutlich wachsen wird.

Es wird erwartet, dass die Segmente Strom- und Wärmeerzeugung im Prognosezeitraum einen Mindestanteil halten. Dies deutet darauf hin, dass Biokraftstoffe einen größeren Einfluss auf den Transportsektor haben werden als auf andere Segmente. Insgesamt ist der Wandel hin zu alternativen Kraftstoffen im Transportsektor ein wesentlicher Treiber für das Wachstum des Biokraftstoffmarktes.

REGIONALE EINBLICKE

Der globale Markt für flüssige Biokraftstoffe ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Nordamerika dominierte den globalen Markt für flüssige Biokraftstoffe mit einem Anteil von 37,62 % im Jahr 2025 und erreichte einen Wert von 65,36 Mrd.

Die USA, die im Jahr 2026 einen Wert von 66,96 Milliarden US-Dollar haben, sind nach wie vor der Hauptfaktor für das regionale Wachstum, unterstützt durch die Präsenz großer Biokraftstoffproduzenten, kontinuierliche technologische Fortschritte und günstige Maßnahmen zur Reduzierung der CO2-Emissionen. Der zunehmende Einsatz von Ethanol und Biodiesel in Transportanwendungen unterstützt weiterhin die Marktexpansion.

North America Liquid Biofuels Market Size, 2025

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Europa machte im Jahr 2025 20,16 % des Weltmarktes aus und erwirtschaftete einen Umsatz von 35,03 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 37,77 Milliarden US-Dollar erwartet. Das Marktwachstum wird durch strenge Umweltvorschriften, Ziele für erneuerbare Energien und laufende Investitionen in eine nachhaltige Kraftstoffproduktion unterstützt.

Es wird erwartet, dass Großbritannien und Deutschland im Jahr 2026 Marktwerte von 3,31 Milliarden US-Dollar bzw. 5,94 Milliarden US-Dollar erreichen. Der Fokus der Region auf die Dekarbonisierung des Transports und die Stärkung der Energiesicherheit hat die Einführung fortschrittlicher Biokraftstoffe beschleunigt. Der Ausbau der industriellen Infrastruktur und steigende Investitionen im gesamten Energiesektor dürften Europas Position als Schlüsselmarkt für flüssige Biokraftstoffe stärken.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 11,14 % des Weltmarktes mit einem Umsatz von 19,35 Milliarden US-Dollar aus und wird im Jahr 2026 voraussichtlich 20,8 Milliarden US-Dollar erreichen. Aufgrund der raschen Industrialisierung, Urbanisierung und des steigenden Kraftstoffverbrauchs verzeichnet die Region eine steigende Nachfrage nach erneuerbaren Energiequellen.

Schätzungen zufolge werden China und Indien im Jahr 2026 einen Marktwert von 3,59 Milliarden US-Dollar bzw. 2,49 Milliarden US-Dollar erreichen. Regierungen in mehreren Ländern setzen Vorschriften zur Beimischung von Biokraftstoffen um und fördern Investitionen in Projekte für erneuerbare Energien, um die Abhängigkeit von importierten fossilen Kraftstoffen zu verringern. Es wird erwartet, dass die wachsende Transportaktivität und unterstützende politische Rahmenbedingungen das Marktwachstum im gesamten Prognosezeitraum aufrechterhalten werden.

Lateinamerika

Lateinamerika erwirtschaftete im Jahr 2025 einen Umsatz von 53,37 Milliarden US-Dollar, was 30,72 % des Weltmarktes entspricht, und wird im Jahr 2026 voraussichtlich 57,94 Milliarden US-Dollar erreichen. Die Region bleibt aufgrund ihrer reichlichen landwirtschaftlichen Rohstoffressourcen und der gut etablierten Ethanolindustrie ein wichtiger Biokraftstoffproduzent. Regierungsinitiativen zur Reduzierung der CO2-Emissionen, darunter Steueranreize, verbindliche Beimischungsanforderungen und die Finanzierung von Forschung und Entwicklung, haben ein günstiges Umfeld für das Branchenwachstum geschaffen. Steigende Investitionen in die Energieinfrastruktur und eine starke Nachfrage nach erneuerbaren Kraftstoffen treiben weiterhin die Marktexpansion in der gesamten Region voran.

Naher Osten und Afrika

Der Nahe Osten und Afrika machten im Jahr 2025 0,36 % des Weltmarktes aus und generierten einen Umsatz von 0,62 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 0,66 Milliarden US-Dollar erwartet. Der Markt entwickelt sich allmählich, da Länder versuchen, ihren Energiemix zu diversifizieren und die Abhängigkeit von konventionellen Kraftstoffen zu verringern. Während sich die regulatorischen Rahmenbedingungen noch weiterentwickeln, unterstützen ein wachsendes Bewusstsein für Nachhaltigkeitsziele und zunehmende Investitionen in Projekte für erneuerbare Energien die Einführung flüssiger Biokraftstoffe. Die Nutzung lokal verfügbarer Rohstoffe und Bemühungen zur Verbesserung der langfristigen Energiesicherheit dürften neue Wachstumschancen in der gesamten Region schaffen.

Liste der wichtigsten Unternehmen im Markt für flüssige Biokraftstoffe

Unternehmen konzentrieren sich auf Fusionen, Übernahmen und Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Unternehmen auf dem Markt streben Fusionen, Übernahmen und Partnerschaften an, um ihre Wettbewerbsfähigkeit zu verbessern und sich einen Vorteil gegenüber ihren Konkurrenten zu verschaffen. Durch den Zusammenschluss mit anderen Unternehmen oder den Erwerb neuer Technologien, Ressourcen oder Fachwissen zielen sie darauf ab, ihre Produkte zu verbessern, ihren Marktanteil zu erhöhen, Kosten zu senken und das Wachstum zu beschleunigen. Dieser Ansatz ermöglicht es Unternehmen, durch Zusammenarbeit ihre Reichweite und Fähigkeiten zu erweitern und so ihre Gesamtleistung in diesem Markt zu steigern. Beispielsweise gab POET LLC im Juni 2021 die Übernahme von Flint Hills Resources bekannt, darunter sechs Ethanolanlagen und zwei Terminals.

Liste der führenden Unternehmen für flüssige Biokraftstoffe:

- ADM (USA)

- CropEnergies AG (Deutschland)

- Bangchak Corporation Public Company Limited (Thailand)

- Enerkem(Kanada)

- Renewable Biofuels Inc. (USA)

- Chevron Renewable Energy Group. (UNS.)

- DICHTER(UNS.)

- Algenol(UNS.)

- Fulcrum BioEnergy, Inc. (USA)

- Emami Agrotech Limited (Indien)

- Bio-Oils Energy S.A. (Spanien)

- Alto Ingredients, Inc. (USA)

- Gevo, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2022 -Fulcrum BioEnergy Inc. gab bekannt, dass die Anlage von Sierra Biofuels, die weltweit erste Anlage zur Umwandlung von Deponieabfällen in erneuerbare Kraftstoffe für den Transport, ihre Inbetriebnahme- und Betriebsphase erfolgreich abgeschlossen hat. Sie haben ihre Rohstoffverarbeitungsanlage effektiv in Betriebe integriert, die Deponieabfälle in saubere, aufbereitete Rohstoffe umwandeln.

- Mai 2022- POET kündigte an, dass das Unternehmen 30 Millionen US-Dollar investieren und seine Ethanolproduktionsanlage in Cloverdale, Indiana, wieder eröffnen werde. Diese Investition wird die Effizienz des Werks verbessern und auch seine Produktionskapazität erhöhen.

- April 2022 –Enerkem hat seine Pläne bekannt gegeben, in Rotterdam, Niederlande, eine neue Initiative zur Herstellung von Flug-Biokraftstoffen aus sortierten städtischen Abfällen zu starten. Dieses Verfahren unterscheidet sich von der herkömmlichen Waldbiomassemethode, die derzeit in den USA, Kanada und Europa für die Herstellung von Flugtreibstoff zertifiziert wird.

- Februar 2022- Chevron gab die Übernahme der Renewables Energy Group bekannt und vereinbarte dabei, dass Chevron die ausstehenden Aktien von REG erwerben wird. Durch diese Übernahme wurden die wachsende Produktion erneuerbarer Kraftstoffe und die führenden Rohstoffkompetenzen von REG mit der kommerziellen Marketingposition, der großen Produktion und dem Vertrieb von Chevron kombiniert.

- Dezember 2020 –Enerkem schlug in Zusammenarbeit mit Suncor, Proman und Shell unter der Führung der Regierung von Quebec und mit Unterstützung der kanadischen Regierung eine Biokraftstoffanlage im Wert von 875 Millionen US-Dollar in Varennes, Québec, vor.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkt-/Dienstleistungstypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 9,31 % von 2026 bis 2034 |

|

Nach Rohstoffen

|

|

|

Nach Prozess

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2026 188,24 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 9,31 % wachsen.

Es wird erwartet, dass das Transportsegment aufgrund der weltweiten Entwicklung flüssiger Biokraftstoffe marktführend sein wird.

Die Marktgröße Nordamerikas belief sich im Jahr 2025 auf 65,36 Milliarden US-Dollar.

Steigende Trends hin zu umweltfreundlichem Kraftstoff und ein rascher Anstieg der Preise für konventionelle Kraftstoffe treiben das Marktwachstum voran.

Zu den Top-Playern auf dem Markt gehören ADM, Bangchak Corporation Public Company Limited, Renewable Energy Group, Inc. und CropEnergies AG.

Die globale Marktgröße wird bis 2034 voraussichtlich 269,01 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 260

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf