Marktgröße, Anteil und Branchenanalyse für Flüssigsilikonkautschuk, nach Qualität (Industriequalität, medizinische Qualität und Lebensmittel- und Kontaktqualität), nach Endverwendung (Automobil und Transport, Medizin und Gesundheitswesen, Elektrik und Elektronik, Konsumgüter, Industriemaschinen und -komponenten und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für flüssigen Silikonkautschuk

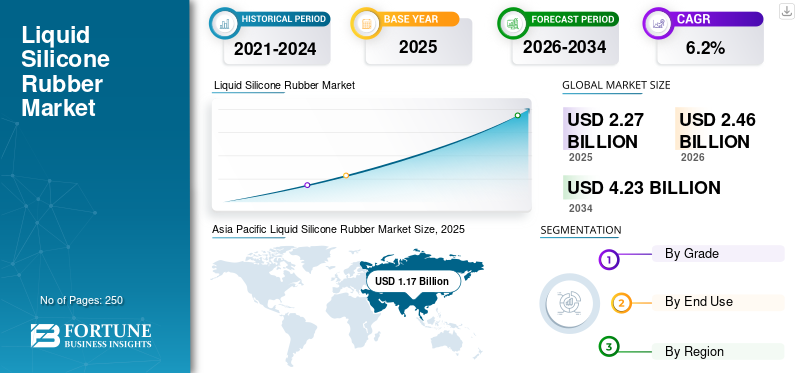

Die globale Marktgröße für Flüssigsilikonkautschuk wurde im Jahr 2025 auf 2,27 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,46 Milliarden US-Dollar im Jahr 2026 auf 4,23 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,2 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Flüssigsilikonkautschuk mit einem Marktanteil von 51,54 % im Jahr 2025.

Flüssigsilikonkautschuk (LSR) ist ein zweiteiliges, platingehärtetes Silikonelastomer, das hauptsächlich durch Flüssigspritzguss verarbeitet wird. Es ist bekannt für seine schnelle Aushärtung, Präzisionsformung, außergewöhnliche Wärmebeständigkeit und Eignung für die Massenproduktion. Große Hersteller positionieren LSR für Anwendungen in den Bereichen Automobil, Medizin, Elektronik, Lebensmittelkontakt und Industriekomponenten. LSR bleibt eine SpezialitätElastomerSegment mit mittelfristig gesunder Nachfrage, unterstützt durch seine Eignung für miniaturisierte, hochpräzise, sauber verarbeitete und Compliance-empfindliche Anwendungen. Das Marktwachstum wird durch die steigende Produktion von Elektrofahrzeugen und die stetige Nachfrage aus der Medizinbranche vorangetrieben. Der Einsatz von LSR in Dichtungen, Dichtungen, Ventilen, Steckverbindern, Kabelzubehör, Verschleißteilen und geformten Gesundheitskomponenten steigert die Nachfrage in beiden Branchen.

Zu den führenden Unternehmen auf dem Markt gehören Dow, WACKER Chemie AG, Momentive Performance Materials, Elkem ASA und Shin-Etsu Chemical Co., Ltd. Diese Akteure stärken ihre Position, indem sie durch Innovationen in den Bereichen Medizintechnik, Automobil, Selbstklebe- und Hochpräzisionsformlösungen konkurrieren und ihre globale Fertigungspräsenz sowie die Entwicklung eines kundenspezifischen Produktportfolios ausbauen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM MARKT FÜR FLÜSSIGEN SILIKONKAUTSCHUK

- Marktgröße 2025: 2,27 Milliarden US-Dollar

- Marktgröße 2026: 2,46 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,23 Milliarden US-Dollar

- CAGR: 6,2 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigsilikonkautschuk mit einem Anteil von 51,54 % im Jahr 2025.

- Das Medizin- und Gesundheitssegment hatte im Jahr 2025 den größten Marktanteil.

- Das Segment Industriequalität hatte im Jahr 2025 den größten Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 mit einem Wert von 1,17 Milliarden US-Dollar führend auf dem Weltmarkt und soll bis 2026 auf 1,24 Milliarden US-Dollar wachsen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 0,51 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 0,54 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 0,58 Milliarden US-Dollar und es wird erwartet, dass dieser Wert im Jahr 2026 auf 0,61 Milliarden US-Dollar ansteigt.

UNS.

Der Markt für flüssigen Silikonkautschuk in den USA wird im Jahr 2026 voraussichtlich einen Wert von 0,48 Milliarden US-Dollar haben, gestützt durch eine starke Nachfrage aus dem Gesundheitswesen und industriellen Anwendungen.

Japan

Japan: Die wachsende Elektronikproduktion und die steigende Nachfrage nach Hochleistungs-Silikonkomponenten in Industrie- und Verbraucheranwendungen treiben das Marktwachstum voran.

Mehr lesen

Markttrends für Flüssigsilikonkautschuk

Verlagerung hin zu selbstklebenden und speziellen LSR-Typen, um die Produktakzeptanz voranzutreiben

Der Wandel hin zu selbstklebenden und speziellen Flüssigsilikonkautschuktypen zeichnet sich als wichtiger Trend ab, der eine breitere Produktakzeptanz in den Bereichen Medizin, Automobil und Elektronik unterstützt. Im Gegensatz zu herkömmlichem LSR können selbstklebende Typen während des Formens direkt mit ausgewählten Thermoplasten und Metallen verbunden werden, wodurch der Bedarf an Grundierungen, sekundären Klebeschritten und zusätzlichen Montagevorgängen reduziert wird. Dies verbessert die Produktionseffizienz, senkt die Verarbeitungskosten und ermöglicht komplexe Teilekonstruktionen aus mehreren Materialien. Gleichzeitig erweitern Spezialtypen wie fluoriertes, selbstschmierendes und bei niedriger Temperatur aushärtendes LSR den Einsatz des Materials in anspruchsvollen Umgebungen.

- Unternehmen wie WACKER bieten selbstklebende ELASTOSIL- und SILPURAN-Typen für Hart-Weich-Verbindungen und medizinische Umspritzungen an, während Momentive in seinem LSR-Portfolio die grundierungslose Haftung und selbstschmierende Eigenschaften hervorhebt. Solche Initiativen werden die Produktakzeptanz in stark nachgefragten Anwendungsbereichen vorantreiben, in denen chemische Beständigkeit, glattere Oberflächenleistung und Kompatibilität mit empfindlichen Substraten von entscheidender Bedeutung sind.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Elektrofahrzeugen soll ein wichtiger Treiber für das Marktwachstum sein

Da die Produktion von Elektrofahrzeugen weltweit zunimmt, steigt die Nachfrage nach Hochleistungsmaterialien für den Einsatz in FahrzeugenAnschlüsse, Dichtungen, Dichtungen, Kabelgarnituren, Sensorgehäuse und batteriebezogene Isolationskomponenten. LSR ist für diese Anwendungen gut geeignet, da es eine hervorragende thermische Stabilität, elektrische Isolierung, chemische Beständigkeit und langfristige Haltbarkeit unter anspruchsvollen Betriebsbedingungen bietet. Seine Kompatibilität mit Präzisionsformen unterstützt auch die Produktion kompakter und komplexer EV-Teile. Nach Angaben der IEA überstieg der weltweite Absatz von Elektroautos im Jahr 2024 17 Millionen Einheiten und soll im Jahr 2025 die 20-Millionen-Marke überschreiten, was die starke Materialnachfrage verstärkt. Auch Unternehmen wie WACKER entwickeln Silikonlösungen speziell für Hochvoltbatterie- und E-Mobilitätsanwendungen. Daher wird erwartet, dass die steigende Nachfrage nach Elektrofahrzeugen das Wachstum des globalen Marktes für Flüssigsilikonkautschuk im Prognosezeitraum vorantreiben wird.

MARKTBEGRENZUNGEN

Hohe Formulierungskosten und die Konkurrenz durch Ersatzstoffe können die Marktexpansion einschränken

Hohe Formulierungskosten und die Konkurrenz durch alternative Elastomere bleiben die Haupthemmnisse für den Markt. Obwohl LSR eine hervorragende thermische Stabilität, Präzisionsformung und regulatorische Kompatibilität bietet, konzentriert sich seine Verwendung im Allgemeinen auf Anwendungen, bei denen diese Leistung einen Aufpreis rechtfertigt. Im Vergleich zu herkömmlichen Elastomeren sind bei LSR häufig höhere Rohstoffkosten, eine spezielle Infrastruktur für das Spritzgießen von Flüssigkeiten und Qualifikationsanforderungen für regulierte Bereiche wie medizinische und Lebensmittelkontaktanwendungen erforderlich. Darüber hinaus erfordern Angaben zu Direktbindung, chemischer Beständigkeit oder Biokompatibilität noch immer eine Substratvalidierung und anwendungsspezifische Tests vor der kommerziellen Ausweitung, was Hürden für Marktteilnehmer darstellt.

MARKTCHANCEN

Steigerung der Herstellung von Gesundheitsgeräten zur Schaffung starker Marktwachstumschancen

Die zunehmende Herstellung von Gesundheitsgeräten schafft erhebliche Wachstumschancen für den Markt. LSR ist für diese Anwendungen gut geeignet, da es Sterilisationsbeständigkeit, Flexibilität, Haltbarkeit und Konsistenz in komplexen Formdesigns bietet. Da die Produktion medizinischer Geräte weltweit zunimmt, steigt die Nachfrage nach hochreinen, biokompatiblen und präzisionsformbaren Materialien, die in Ventilen, Dichtungen, Stopfen, Atemwegsteilen, tragbaren Komponenten, Schlauchzubehör und Gesundheitsprodukten mit weichem Kontakt verwendet werden. Die wachsende Nachfrage nach minimalinvasiven Geräten,häusliche KrankenpflegeGeräte und patientenfreundliche tragbare Produkte treiben die Materialakzeptanz weiter voran. Darüber hinaus ermutigen strengere Qualitäts- und Sicherheitsanforderungen die Hersteller, spezielles LSR in medizinischer Qualität zu verwenden. Daher wird erwartet, dass die weitere Expansion der Herstellung von Gesundheitsgeräten den Marktteilnehmern attraktive langfristige Chancen eröffnen wird.

Segmentierungsanalyse

Nach Klasse

Industriequalität dominiert aufgrund seiner breiten Verwendung in den wichtigsten Endverbrauchsindustrien

Basierend auf der Qualität wird der Markt in Industriequalität, medizinische Qualität und Lebensmittel- und Kontaktqualität unterteilt.

Das Industriesegment hält im Jahr 2025 den größten Marktanteil, was auf seinen breiten Einsatz in der Automobil-, Elektro-, Elektronik-, Verbraucher- und Industriekomponentenfertigung zurückzuführen ist. Aufgrund seiner hervorragenden thermischen Stabilität, Flexibilität, elektrischen Isolierung und Eignung für Präzisionsspritzguss wird dieser Typ häufig für Dichtungen, Dichtungen, Steckverbinder, Tastaturen, Kabelzubehör und technische Formteile verwendet. Sein Preis-Leistungs-Verhältnis macht es zur kommerziell am häufigsten eingesetzten LSR-Kategorie für großvolumige Anwendungen. Es wird erwartet, dass das anhaltende Wachstum bei Automobilelektronik, miniaturisierten Komponenten und langlebigen Industrieprodukten die stabile Nachfrage nach LSR in Industriequalität im Prognosezeitraum unterstützen wird.

Das medizinische LSR stellt einen hochwertigen Markt dar und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,5 % wachsen. Dieses Segment wird durch die steigende Nachfrage nach medizinischen Geräten, Wearables, Soft-Touch-Gesundheitsteilen, Ventilen, Schlauchkomponenten, Atemwegsteilen sowie implantierbaren oder Hautkontaktanwendungen unterstützt. LSR in medizinischer Qualität wird aufgrund seiner Biokompatibilität, Sterilisationsbeständigkeit, Weichheit, Reinheit und Präzisionsformbarkeit bevorzugt. Steigende Gesundheitsausgaben, steigende Produktion von Einweg- und Mehrweg-Medizinkomponenten sowie steigende Nachfrage nach patientenfreundlichen Materialien werden die Expansion des Segments unterstützen.

Das Segment Lebensmittel und Kontaktqualität hält einen weiteren wichtigen Marktanteil, unterstützt durch die zunehmende Verwendung in Küchengeräten, Babypflegeprodukten, Komponenten für die Lebensmittelverarbeitung, Teilen mit Getränkekontakt und Verbraucherprodukten, die eine hohe Reinheit und Sicherheitskonformität erfordern. Dieser Typ wird wegen seiner Ungiftigkeit, Flexibilität, Geruchsneutralität, Hitzebeständigkeit und Eignung für wiederholte Anwendungen mit Lebensmittelkontakt geschätzt. Die Nachfrage wird auch durch die steigende Verbraucherpräferenz nach langlebigen, wiederverwendbaren und sichereren Materialalternativen für Haushalts- und verpackte Lebensmittelprodukte gestützt.

Nach Endverbrauch

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Medizin und Gesundheitswesen dominieren aufgrund der zunehmenden Herstellung medizinischer Geräte und tragbarer Gesundheitstechnologien

Basierend auf der Endverwendung ist der Markt in Automobil und Transport, Medizin und Gesundheitswesen, Elektrik und Elektronik, Konsumgüter, Industriemaschinen und -komponenten und andere unterteilt.

Medizin und Gesundheitswesen hatten im Jahr 2025 den größten Marktanteil für Flüssigsilikonkautschuk und dürften auch im Prognosezeitraum eines der am schnellsten wachsenden Segmente bleiben. Die Stärke des Segments wird durch den zunehmenden Einsatz von LSR in medizinischen Schlauchteilen, Ventilen, Masken, Stopfen, Beatmungsgeräten, tragbaren Gesundheitsprodukten und Formteilen mit weichem Kontakt unterstützt. Das Material wird bevorzugt, da es eine hervorragende Biokompatibilität, Sterilisationsbeständigkeit, Flexibilität, Reinheit und hochpräzise Formgebungsleistung bietet. Die zunehmende Herstellung medizinischer Geräte, die steigende Nachfrage nach patientenfreundlichen Materialien und der Ausbau minimalinvasiver und tragbarer Gesundheitstechnologien unterstützen das Wachstum des Segments.

Das Automobil- und Transportsegment machte einen weiteren großen Teil des Marktumsatzes aus und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,2 % wachsen. Zu den zunehmenden Anwendungen gehören Dichtungen, Dichtungen, Kabelzubehör, Steckverbinder,SensorGehäuse, vibrationsdämpfende Teile und Formteile unter der Motorhaube. LSR wird in diesem Segment aufgrund seiner thermischen Beständigkeit, Flexibilität, elektrischen Isolierung und Langzeitleistung im anspruchsvollen Automobilbereich häufig eingesetzt. Durch die zunehmende Elektrifizierung von Fahrzeugen steigt der Bedarf an leistungsstarken Silikonmaterialien für batteriebezogene Isolierungen und kompakte elektronische Baugruppen weiter.

Industriemaschinen und -komponenten stellen ein stabiles Endverbrauchssegment dar, das durch die Verwendung in Dichtungen, Membranen, Dichtungen, Ventilen, stoßdämpfenden Elementen und anderen technischen Formteilen für Industriesysteme unterstützt wird. LSR wird für diese Anwendungen aufgrund seiner thermischen Stabilität, Flexibilität, Haltbarkeit und Zuverlässigkeit unter wiederholten mechanischen und umweltbedingten Belastungen bevorzugt. Es eignet sich auch für die automatisierte Produktion von Präzisions-Industrieteilen, wodurch die Fertigungseffizienz gesteigert und das Segmentwachstum im Prognosezeitraum auf 5,7 % CAGR gesteigert wird.

Regionaler Ausblick auf den Markt für Flüssigsilikonkautschuk

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Liquid Silicone Rubber Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte im Jahr 2025 den globalen Markt für Flüssigsilikonkautschuk mit einem Wert von 1,17 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 1,24 Milliarden US-Dollar erreichen. Die Führungsposition der Region wird durch die Großserienfertigung in den Bereichen Automobil, Elektronik, medizinische Geräte, Konsumgüter und Industriekomponenten vorangetrieben. China bleibt der größte Beitragszahler, während auch Japan, Südkorea und Indien mit einer starken Nachfrage aufgrund der Ausweitung der Elektronikproduktion und der zunehmenden Industrietätigkeit unterstützen. Der asiatisch-pazifische Raum profitiert von einer kostengünstigen Fertigung, einem steigenden Inlandsverbrauch und der breiten Akzeptanz präzisionsgeformter Silikonteile in Großserienanwendungen.

Markt für flüssigen Silikonkautschuk in China

Es wird erwartet, dass China im Jahr 2026 einen Wert von 0,64 Mrd. Das umfangreiche Downstream-Fertigungsökosystem des Landes unterstützt einen hohen Verbrauch an Steckverbindern, Dichtungen, Dichtungen, Kabelzubehör und geformten Präzisionsteilen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Markt für flüssigen Silikonkautschuk in Indien

Der indische Markt wird im Jahr 2026 voraussichtlich 0,17 Milliarden US-Dollar erreichen, was etwa 7 % des weltweiten Umsatzes entspricht. Die Nachfrage wird durch die Ausweitung der Automobilproduktion, die steigende Elektro- und Elektronikfertigung und den zunehmenden Einsatz langlebiger Elastomermaterialien in medizinischen, Verbraucher- und Industrieanwendungen gestützt.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Wert von 0,51 Milliarden US-Dollar und soll bis 2026 auf 0,54 Milliarden US-Dollar ansteigen, unterstützt durch die Nachfrage nach medizinischen Geräten, Komponenten für das Gesundheitswesen, Automobilsystemen und fortschrittlichen Elektroanwendungen. Die Region profitiert von einer starken Basis hochwertiger Fertigung, einer regulatorisch sensiblen Produktnachfrage und der zunehmenden Verwendung spezieller Elastomermaterialien in präzisionsgeformten Teilen.

US-Markt für Flüssigsilikonkautschuk

Es wird erwartet, dass die USA im Jahr 2026 einen Wert von 0,48 Milliarden US-Dollar haben werden, was rund 20 % des weltweiten Umsatzes ausmacht, unterstützt durch die starke Nachfrage ausmedizinische Geräte, Baugruppen für das Gesundheitswesen, Automobilkomponenten und elektrische Anwendungen. Darüber hinaus stärkt die zunehmende Akzeptanz hochwertiger Silikonmaterialien in regulierten und technischen Anwendungen weiterhin die Aussichten für den US-Markt.

Europa

Europa hatte im Jahr 2025 einen Wert von 0,58 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 0,61 Milliarden US-Dollar erreichen, wobei das Land aufgrund seiner starken Automobilbaubasis, seines Medizintechniksektors und seiner fortschrittlichen industriellen Fertigungskapazitäten stetig wächst. Die Region verzeichnet weiterhin eine Produktnachfrage in den Bereichen Automobildichtungen, technische Formteile, medizinische Komponenten und Produkte für den Lebensmittelkontakt. Die Nachfrage wird auch durch die zunehmende Präferenz für langlebige, leistungsstarke Elastomermaterialien in Mehrwertanwendungen gestützt.

Deutschland Markt für flüssigen Silikonkautschuk

Deutschland wird im Jahr 2026 voraussichtlich 0,14 Milliarden US-Dollar erreichen, was etwa 6 % des Weltmarktes ausmacht. Die Nachfrage wird durch die starke Basis des Landes in den Bereichen Automobilbau, Industriemaschinen, Spezialverarbeitung und fortschrittliche Komponentenfertigung gestützt. Flüssiger Silikonkautschuk wird zunehmend in technischen Dichtungen, Dichtungen, Steckverbindern und geformten Präzisionsteilen in Automobil- und Industrieanwendungen eingesetzt.

Britischer Markt für flüssigen Silikonkautschuk

Es wird erwartet, dass der britische Markt im Jahr 2026 ein Volumen von 0,10 Milliarden US-Dollar erreichen wird, was etwa 4 % des weltweiten Umsatzes ausmacht. Die Nachfrage wird durch den stetigen Verbrauch von Gesundheitsprodukten, speziellen Industriekomponenten, Elektroanwendungen und ausgewählten Konsumgütern gestützt.

Lateinamerika

Lateinamerika hatte im Jahr 2025 einen Wert von 0,11 Milliarden US-Dollar und soll im Jahr 2026 einen Wert von 0,12 Milliarden US-Dollar erreichen, unterstützt durch eine allmähliche Ausweitung der Automobilproduktion, der Konsumgüterherstellung und der Nachfrage nach Industriekomponenten. Brasilien und Mexiko bleiben die größten regionalen Beitragszahler, wobei die Nachfrage auf Dichtungen, Dichtungen, geformte Verbraucherteile sowie ausgewählte medizinische und elektrische Anwendungen zurückzuführen ist.

Markt für flüssigen Silikonkautschuk in Brasilien

Es wird erwartet, dass Brasilien im Jahr 2026 einen Wert von 0,04 Milliarden US-Dollar hat, was fast 2 % des weltweiten Umsatzes ausmacht. Automobilkomponenten, Konsumgüter, Industriegüter und ausgewählte Gesundheitsanwendungen stützen hauptsächlich die Nachfrage nach dem Produkt auf dem Markt. Das Land bleibt aufgrund seiner relativ stärkeren Produktionsbasis und der breiteren nachgelagerten Verwendung geformter Elastomerprodukte der führende Beitragszahler in Lateinamerika.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika lag im Jahr 2025 bei 0,09 Milliarden US-Dollar und soll im Jahr 2026 0,09 Milliarden US-Dollar erreichen, angetrieben durch die schrittweise Expansion von Gesundheitsprodukten, elektrischen Systemen, Industriekomponenten und ausgewählten Verbraucheranwendungen. Während die regionale Produktionsbasis immer noch kleiner ist als in anderen großen Märkten, steigt die Nachfrage nach langlebigen, hitzebeständigen und leistungsstarken Elastomermaterialien stetig.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Innovationsgetriebener Wettbewerb und Kapazitätserweiterung prägen die Marktpositionierung der führenden Akteure

Der Markt wird von globalen Herstellern und technologieorientierten Verarbeitern wie Dow, WACKER Chemie AG, Momentive Performance Materials, Elkem ASA und Shin-Etsu Chemical Co., Ltd. angeführt, unterstützt durch breite Produktionsstandorte und starke Downstream-Beziehungen. Der Wettbewerb konzentriert sich auf Innovationen auf Spezialniveau, Anwendungsunterstützung, Einhaltung gesetzlicher Vorschriften und globale Lieferzuverlässigkeit und nicht nur auf die Preisgestaltung. Unternehmen stärken aktiv ihre Position durch gezielte Entwicklungen. Dow erweiterte sein auf die Automobilindustrie ausgerichtetes Portfolio um eine selektiv haftende LSR-Serie. Gleichzeitig investierte WACKER in den Ausbau der Silikonkautschukkapazitäten und Elkem brachte mit AMSil™ 20503 eine LSR-basierte Elastomerreihe für die additive Fertigung auf den Markt. Diese Schritte zeigen, dass führende Akteure ihren Anteil durch Kapazitätserweiterung, Nachhaltigkeit und die Entwicklung hochwertiger Spezialprodukte verteidigen.

Liste der wichtigsten Unternehmen im Bereich Flüssigsilikonkautschuk

- Irgendwie(China)

- Dow(UNS.)

- Dynaox (Hongkong)

- Elkem (Norwegen)

- WACKER Chemie AG (Deutschland)

- Momentive Performance-Materialien(UNS.)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- ELLEGI S.p.A.(Italien)

- Guangzhou Ruihe Neue Materialtechnologie Co., Ltd(China)

- KCC Silicone Corporation (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:WACKER stellte auf der K 2025 ELASTOSIL® eco LR 5003 vor, ein nicht nachhärtendes LSR für Lebensmittel und andere sensible Anwendungen, und stellte auf der K 2025 auch einen neuen Silikonkautschuk für die Sammelschienenisolierung in Hochvoltbatterien für Elektrofahrzeuge vor.

- Oktober 2024:Elkem brachte die AMSil™ 20503-Serie auf den Markt, eine neue Silikonelastomerreihe für die additive Fertigung auf Basis maßgeschneiderter LSR-Formulierungen. Ziel der Einführung war es, die Haltbarkeit, Produktivität und Haltbarkeit von Teilen für den 3D-Druck zu verbessernSilikonkomponenten, darunter Ersatzteile, anatomische Modelle und Textilien.

- Juni 2024:WACKER hat sein ELASTOSIL® eco-Portfolio um neue Flüssigsiliconkautschuktypen auf Biomethanolbasis erweitert, darunter ELASTOSIL® eco LR 5040. Die Entwicklung erweiterte das nachhaltige LSR-Angebot unter Beibehaltung der Leistungsstandards, insbesondere für nicht nachhärtende und hochreißfeste Anwendungen.

- Mai 2022:WACKER kündigte eine umfassende weltweite Erweiterung seiner Siliconkautschukkapazitäten an und stellt über 116 Millionen US-Dollar für die Steigerung der HCR- und LSR-Produktion bereit. Die Kapazitätserweiterung ist geplant, um der steigenden Nachfrage aus der Automobil-, Elektronik- und Medizinbranche gerecht zu werden.

- November 2021:Dow hat seine selektiv haftende LSR-Serie SILASTIC™ SA 994X für die Automobilindustrie auf den Markt gebracht. Die neue Serie wurde für Anwendungen wie Steckerdichtungen, Batterieentlüftungsdichtungen, Kühlerdichtungsdichtungen und LiDAR/Radar-Gehäuseschutz in Elektro-, Hybrid- und autonomen Fahrzeugen entwickelt.

BERICHTSBEREICH

Die globale Marktanalyse für Flüssigsilikonkautschuk bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Sorte, Endverwendung und Region |

| Nach Klasse |

|

| Nach Endverbrauch |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,27 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4,23 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 1,17 Milliarden US-Dollar.

Mit einer CAGR von 6,2 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment Medizin & Gesundheitswesen führte im Jahr 2025.

Es wird erwartet, dass die steigende Nachfrage nach Elektrofahrzeugen das Marktwachstum vorantreiben wird.

Dow, WACKER Chemie AG, Momentive Performance Materials, Elkem und Shin-Etsu Chemical Co., Ltd. gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Verlagerung auf selbstklebende und spezielle LSR-Typen, um die Produktakzeptanz zu fördern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf