Marktgröße, Anteil und Branchenanalyse für Flachantennen, nach Installationstyp (Innen-/Fenstermontage, fest im Freien, Fahrzeug/Mobil, Schiff, Luft und robuste taktische Antenne), nach Technologie (elektronisch steuerbare, passive feste und integrierte Flachbildschirmantenne, Backhaul-Systeme und andere), nach Frequenzband (Sub-6 GHz, mmWave (24-100 GHz) und andere), nach Anwendung (fester drahtloser Zugang, mmWave-Backhaul, Satellitenland). Festnetz, maritime Konnektivität und andere), nach Endbenutzern (Telekommunikationsbetreiber/ISPs, Regierung und Verteidigung, kommerzielle Luftfahrt und

Marktgröße und Zukunftsaussichten für Flachantennen

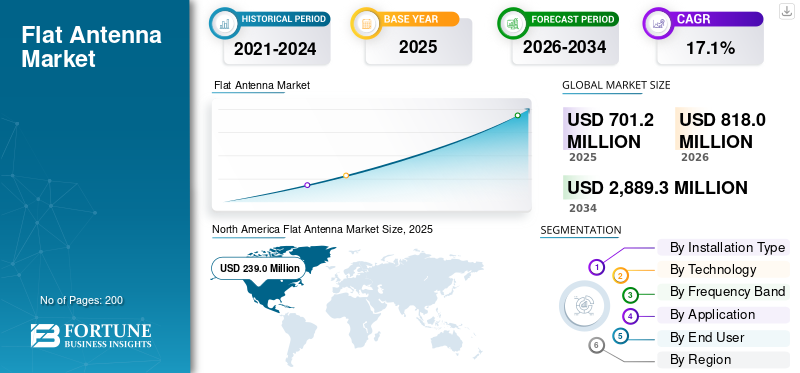

Die Marktgröße für Flachantennen wurde im Jahr 2025 auf 701,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 818,0 Millionen US-Dollar im Jahr 2026 auf 2.889,3 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,1 % aufweisen. Nordamerika dominierte den Markt für Flachantennen mit einem Marktanteil von 34,08 % im Jahr 2025.

Der globale Markt für Flachantennen umfasst flache Antennenhardware mit niedrigem Profil und integrierte Terminalsysteme, die in Anwendungen für festen drahtlosen Zugang, Backhaul, Satellitenkonnektivität, Luftfahrt, Seefahrt und Verteidigung eingesetzt werden. Der Markt wächst, da Betreiber und Endbenutzer eine höhere Bandbreite in einem kleineren, leichteren und einfacher zu installierenden Format als herkömmliche Formate benötigenAntenneSysteme. Die Nachfrage steigt aufgrund des Ausbaus von 5G-Festnetzfunk und mmWave-Backhaul sowie der zunehmenden Nutzung elektronisch steuerbarer Satellitenterminals für Mobilität und Fernkonnektivität.

Wichtige Unternehmen prägen den Markt, indem sie die Anwendungsfälle für Flachantennen aktiv erweitern. Intellian und Hughes erweitern das Segment der Satellitenterminals mit LEO-fokussierten Flachbildschirm-Einsätzen. Kymeta fördert die Einführung in den Bereichen Verteidigung und mobile Konnektivität. Unterdessen steigern Unternehmen wie Gapwaves und Ceragon die Nachfrage nach Flachantennen für 5G und Transport-Backhaul und verlagern den Markt von Nischenversuchen hin zu einem breiteren kommerziellen Einsatz.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Flachantennen

Der Wandel hin zu elektronisch steuerbaren Flachantennen treibt das Marktwachstum voran

Einer der wichtigsten Trends auf dem Markt ist der Übergang von sperrigeren, mechanisch gesteuerten Systemen zu elektronisch steuerbaren Flachantennen, die für LEO- und Multi-Orbit-Konnektivität konzipiert sind. Dieser Trend wird auf den Bedarf der Betreiber an leichteren, flacheren Antennensystemen zurückgeführt, die Hochgeschwindigkeitsverbindungen in den Bereichen Landmobilität, Seefahrt, Unternehmen und Luftfahrt ohne die Komplexität beweglicher Teile ermöglichen. Dieser Trend macht sich bei kommerziellen Produkteinführungen und Netzwerkzulassungen bemerkbar.

Im März 2025 gaben Intellian und die Eutelsat Group bekannt, dass die neuen Enterprise Flat Panels von Intellian im OneWeb LEO-Netzwerk von Eutelsat kommerziell verfügbar sind und Festnetz-, Landmobilitäts- und Seeanwendungen abdecken.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Das Wachstum von LEO-Satellitennetzwerken und Kommunikationssystemen mit Fokus auf Mobilität treibt das Marktwachstum voran

Die rasante Entwicklung vonLEO-Satellitenund die steigende Nachfrage nach Hochgeschwindigkeitskommunikationssystemen in der Luftfahrt, im mobilen Landverkehr, in Unternehmen und in der Fernkonnektivität befeuern das Marktwachstum. Herkömmliche Antennensysteme sind für diesen Wandel weniger geeignet, da die Betreiber flache Hardware benötigen, die einfacher zu installieren, leichter und besser für mobile Plattformen geeignet ist. Dadurch steigt die Nachfrage nach Flachantennen, da sie sich besser an die neue Satellitennetzstruktur anpassen als ältere mechanisch gesteuerte Modelle.

Im März 2025 installierte United Airlines Starlink in seinem ersten Regionalflugzeug. Sie gingen davon aus, bis Ende 2025 jeden Monat mehr als 40 Regionalflugzeuge auszurüsten, was die geringere Größe, das geringere Gewicht und die schnellere Installation der Ausrüstung im Vergleich zu Nicht-Starlink-Ausrüstung hervorhebt.

MARKTBEGRENZUNGEN

Langwierige Zertifizierungs- und Netzwerkgenehmigungszyklen bremsen das Marktwachstum

Die Hauptbeschränkungen des Marktes bestehen darin, dass die Kommerzialisierung nicht nur auf der Markteinführung eines Produkts beruht. Viele Flachantennensysteme, insbesondere solche, die mit Satellitenkommunikationssystemen verbunden sind, erfordern vor der Kommerzialisierung eine Betreibervalidierung, Netzwerkgenehmigung, Integrationstests und Feldqualifizierung. Dieser Prozess verlangsamt die Umsatzgenerierung, verlängert die Produktlaufzeiten und erhöht die Entwicklungskosten für Anbieter, die in den Markt eintreten oder dort wachsen möchten. In einem Markt, in dem Hochgeschwindigkeitsleistung, Multi-Orbit-Kompatibilität und Zuverlässigkeit wichtig sind, können Genehmigungszyklen zu erheblichen Verzögerungen führen und das Wachstum des Marktes für Flachantennen behindern.

MARKTCHANCEN

Der Ausbau des 5G-Festnetzzugangs und des mmWave-Backhaul bietet eine starke kommerzielle Chance

Eine große Marktchance geht über den Satelliten allein hinaus. Da Betreiber den festen drahtlosen Zugang ausbauen und Kommunikationssysteme für Backhaul mit höherer Kapazität verbessern, wird der Anwendungsbereich für Flachantennen viel umfassender. Antennensysteme mit niedrigem Profil eignen sich zunehmend für Kundenausrüstung im Freien, dichte städtische Verkehrsverbindungen und die Netzwerkerweiterung in Gebieten, in denen Glasfaser begrenzt oder kostspielig ist. Dies schafft eine Marktchance für Anbieter von Flachantennen, insbesondere da sich die Nachfrage hin zu kompakter Hardware verlagert, die Hochgeschwindigkeitsverbindungen ohne die Größe herkömmlicher Antennensysteme unterstützen kann.

HERAUSFORDERUNGEN DES MARKTES

Die Skalierung der Produktion und der Aufbau einer stabilen Lieferkette bleiben eine große Herausforderung

Flachantennensysteme, insbesondere elektronisch steuerbare Designs für Hochgeschwindigkeitskommunikationssysteme, sind auf komplexe HF-Architekturen, spezielle Komponenten und eine Lieferkette angewiesen, die weniger entwickelt ist als die traditioneller Antennenprodukte. Diese Situation erschwert das Hochfahren der Produktion, erhöht den Kostendruck und erhöht das Risiko, dass selbst technisch starke Unternehmen Schwierigkeiten haben, Produktinnovationen in stetiges Marktwachstum umzusetzen.

Auswirkungen des aktuellen Krieges

Der anhaltende Krieg in mehreren Regionen erhöht die Nachfrage nach sicheren, mobilen und widerstandsfähigen Flachantennensystemen

Es wird erwartet, dass die Auswirkungen der aktuellen Kriegsführung auf den Markt weitreichender sind als der Krieg zwischen Russland und der Ukraine allein. Der Markt wird auch durch Spillover-Effekte von Konflikten zwischen den USA und Israel vs. Iran sowie durch militärische Anforderungen im Nahen Osten und anderen umkämpften Gebieten beeinflusst. In diesen Regionen konzentrieren sich die Regierungen auf schnellere und zuverlässigere Kommunikationssysteme für Land-, Luft-, See- und taktische Mobilität. Diese Änderung treibt direkt die Einführung von Flachantennen voran. Diese Systeme sind kompakt, einfacher einzurichten und bieten eine bessere SicherheitSatellitNetzwerkzugriff in sich ändernden Umgebungen. SIPRI berichtete, dass die weltweiten Militärausgaben im Jahr 2024 2,718 Billionen US-Dollar erreichten, was den größten jährlichen Anstieg seit dem Ende des Kalten Krieges darstellt, mit besonders schnellem Wachstum in Europa und im Nahen Osten. IISS erwähnte auch, dass „The Military Balance 2025“ sowohl die anhaltende Invasion Russlands in der Ukraine als auch den Einsatz ballistischer Raketen und Marschflugkörper durch die Huthi thematisiert. Dies verdeutlicht, wie sich verschiedene aktive Konfliktzonen nun auf den Einkauf von Verteidigungsgütern und die Einsatzplanung auswirken.

Segmentierungsanalyse

Nach Installationstyp

Das Outdoor-Festnetzsegment dominiert den Markt aufgrund der starken Nachfrage nach Festnetz-Wireless und Backhaul

In Bezug auf die Art der Installation wird der Markt in Innen-/Fenstermontage, feste Außeninstallation, Fahrzeug-/Mobilinstallation, Schiffsinstallation, Luftinstallation und robuste taktische Installation kategorisiert.

Das Outdoor-Festnetzsegment ist marktführend, da es sich auf die größten kommerziellen Anwendungen konzentriert, insbesondere Breitbandzugang, Telekommunikations-Backhaul und feste Standortkommunikationssysteme, weshalb sich Betreiber häufig für den Einsatz von Outdoor-Festantennensystemen entscheiden. Sie können an Wänden, Masten, Dächern und Gebäudeaußenseiten installiert werden. Dieses Setup bietet eine stabilere Hochgeschwindigkeitsleistung im Vergleich zu Optionen für den Innenbereich, insbesondere in Bereichen, in denen Glasfaser begrenzt oder teuer ist.

Es wird erwartet, dass das Flugsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,3 % wächst.

Durch Technologie

Das Segment der passiven festen Flachbildschirmantennen dominiert aufgrund der geringeren Kosten und der breiteren Eignung für feste Breitbandanwendungen

Auf der Grundlage der Technologie wird der Markt in elektronisch steuerbare Flachbildschirmantennen, passive feste Flachbildschirmantennen, integrierte Funk- und Flachbildschirm-Backhaul-Knoten, integrierte Terminal- und Flachbildschirmantennensysteme und andere unterteilt.

Das Segment der passiven festen Flachantennen hält den größten Marktanteil bei Flachantennen, da sie gut zur Volumenseite passen. Bei festem drahtlosem Zugang, Breitbandverbindungen im Freien und standortbasierten Kommunikationssystemen entscheiden sich Betreiber häufig für Antennenlösungen, die einfacher, einfacher zu installieren und kostengünstiger sind als elektronisch gesteuerte Plattformen. Die meisten Einsätze erfolgen immer noch an festen Standorten und nicht in High-End-Mobilitätsfällen. Infolgedessen dominieren weiterhin passive Festnetzdesigns den Markt, da sie Größe, Praktikabilität und ein günstigeres Kostenprofil für den Breitbandausbau bieten.

Das Segment der integrierten Funk- und Flachbildschirm-Backhaul-Knoten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,8 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Frequenzband

Das Sub-6-GHz-Segment dominiert den Markt aufgrund einer größeren Netzwerkabdeckung und einer einfacheren Bereitstellung in großem Maßstab

Basierend auf dem Frequenzband ist der Markt in Sub-6 GHz, mmWave (24–100 GHz), Ku-Band, Ka-Band und andere unterteilt.

Sub-6 GHz ist marktführend, da es ein praktisches Gleichgewicht zwischen Abdeckung, Kapazität und Kosten bietet. Bei Breitbandzugangs- und Feststandortkommunikationssystemen benötigen Betreiber Antennen, die größere geografische Gebiete abdecken können und in städtischen, vorstädtischen und ländlichen Umgebungen ohne die strengeren Reichweitenbeschränkungen von mmWave eine gute Leistung erbringen. Damit ist Sub-6 GHz neben dem Ku-, K- und Ka-Band das beliebteste Frequenzband auf dem Markt. Darüber hinaus expandieren die BetreiberFester WLAN-Zugang, Outdoor-Receiver und Standard-Flachantennensysteme, anstatt sich ausschließlich auf Premium-Mobilität oder Hochfrequenz-Nischen-Setups zu konzentrieren und so eine Segmentdominanz zu erreichen.

Das mmWave-Segment (24–100 GHz) ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 20,2 % wachsen.

Auf Antrag

Das Segment „Fixed Wireless Access“ (FWA) dominiert aufgrund des breiteren Breitbandausbaus

Basierend auf der Anwendung ist der Markt in Fixed Wireless Access (FWA), mmWave-Backhaul/-Transport, Satellitenland-Festnetz- und Landmobilität, maritime Konnektivität, luftgestützte Konnektivität und andere unterteilt.

Das Segment „Fixed Wireless Access“ (FWA) ist marktführend, da es sich um den volumenstärksten Anwendungsfall für den Mainstream-Breitbandeinsatz handelt. Betreiber nutzen FWA, um in vielen städtischen, vorstädtischen und ländlichen Gebieten Hochgeschwindigkeitsverbindungen schneller als Glasfaser bereitzustellen. Daher bleibt die Nachfrage nach kompakten Outdoor- und festen Flachantennensystemen hoch. Darüber hinaus verfügt FWA im Vergleich zu luftgestützten, maritimen oder rein taktischen Anwendungen über eine breitere kommerzielle Basis, konsistentere Einsatzkosten und eine größere Rolle in alltäglichen Kommunikationssystemen.

Die luftgestützte Konnektivität ist das am schnellsten wachsende Segment auf dem Markt und dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 20,9 % wachsen.

Vom Endbenutzer

Das Segment Telekommunikationsbetreiber/ISPs dominiert aufgrund umfangreicher Netzwerkausbauten und wiederkehrender Breitbandnachfrage

Basierend auf dem Endbenutzer ist der Markt in Telekommunikationsbetreiber/ISPs, Regierung und Verteidigung, kommerzielle Luftfahrt und andere unterteilt.

Telekommunikationsbetreiber/ISPs halten den größten Marktanteil, da sie die Hauptabnehmer von Flachantennen-Hardware für feste drahtlose Zugangs-, Backhaul- und Outdoor-Breitbandkommunikationssysteme sind. Im Gegensatz zu Luftfahrt-, See- oder Verteidigungsnutzern setzen Betreiber Antennensysteme in viel größeren Mengen mit konsistenteren Rollout-Zyklen ein. Darüber hinaus müssen sie die Hochgeschwindigkeitsabdeckung schneller ausbauen als Glasfaser. Infolgedessen verfügt diese Gruppe von Endverbrauchern über die größte kommerzielle Basis und behält einen Vorsprung gegenüber anderen Segmenten im Gesamtmarktwert.

Das Segment der kommerziellen Luftfahrt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 21,1 % wachsen.

Regionaler Ausblick auf den Markt für Flachantennen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

Nordamerika

North America Flat Antenna Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,08 %, da es zwei der größten Umsatztreiber der Branche vereint: die groß angelegte Einführung fester drahtloser Zugänge und die schnellere Einführung fortschrittlicher satellitengestützter Kommunikationssysteme. Darüber hinaus verfügt die Region über einen stärkeren Mix aus betreibergesteuertem Breitbandausbau, Premium-Unternehmenskonnektivität, Modernisierung der Luftfahrt und dem frühen Einsatz von Flachantennensystemen für Hochgeschwindigkeitsanwendungen als die meisten anderen Regionen, was zu einer regionalen Dominanz führt.

US-Markt für Flachantennen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf 216,0 Millionen US-Dollar geschätzt und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 15,2 %.

Europa

Europa hatte im Jahr 2025 den drittgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,8 % wachsen. Das regionale Wachstum wird durch eine Kombination aus festem drahtlosem Ausbau, satellitengestützter Unternehmenskonnektivität, Modernisierung der Luftfahrt und der Nachfrage nach zuverlässigen Kommunikationssystemen im Verteidigungsbereich vorangetrieben. Darüber hinaus profitiert der Markt auf der Telekommunikationsseite weiterhin von der laufenden 5G-Einführung, da Europas Mittelband-5G-Abdeckung bis Ende 2024 50 % der Bevölkerung übersteigt. Unterdessen gewinnt die Satellitenseite an Bedeutung, da Flachbildschirmterminals zunehmend in Festnetz-, Landmobilitäts-, See- und Regierungsanwendungen eingesetzt werden. Darüber hinaus liegt auch Europa stärker im FokusSicherheitals viele andere Regionen. Dies ist wichtig, da höhere Verteidigungsausgaben in der Regel flache, mobile und schnell einsetzbare Antennensysteme unterstützen.

Markt für Flachantennen in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 24,5 Millionen US-Dollar, was etwa 14,93 % des Branchenumsatzes entspricht.

Deutschland-Markt für Flachantennen

Der deutsche Markt erreichte im Jahr 2025 30,3 Millionen US-Dollar, was etwa 18,44 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der zweitgrößte Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,7 % wachsen. Die Region ist Marktführer beim Volumenwachstum, da sie eine umfassende Entwicklung der Telekommunikationsinfrastruktur mit unterschiedlichen Nachfragemustern auf Länderebene kombiniert. Japan, Südkorea und Australien sind bei 5G weiter. Andere arbeiten noch daran, den Breitbandzugang auszubauen und die Netzwerkqualität zu verbessern. Dies macht die Region von entscheidender Bedeutung für Flachantennen, die für den festen drahtlosen Zugang, Backhaul und neue satellitengebundene Kommunikationssysteme verwendet werden.

Im August 2024 berichtete die GSA, dass der asiatisch-pazifische Raum 35 % der FWA-CPE-Lieferungen im Jahr 2024 ausmachte, was auf eine starke Nachfrage nach Flachbildschirm- und Festantennen für den Außenbereich hindeutet. Darüber hinaus geht die GSMA davon aus, dass 5G bis 2030 50 % der Mobilfunkverbindungen in der Region ausmachen wird.

China-Markt für Flachantennen

Es wird erwartet, dass Chinas Markt einer der größten im asiatisch-pazifischen Raum sein wird, mit einem Umsatz von rund 64,9 Millionen US-Dollar im Jahr 2025, was etwa 33,76 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Flachantennen

Der japanische Markt wurde im Jahr 2025 auf 28,2 Millionen US-Dollar geschätzt, was etwa 14,68 % des weltweiten Umsatzes ausmacht.

Rest der Welt

Der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) hat einen vergleichsweise geringeren Anteil und wächst im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 18,0 %. Die Nachfrage in dieser Region ist auf echte Konnektivitätslücken, Fernoperationen, Luftfahrt, Offshore-Aktivitäten und staatlich geführte Kommunikationssysteme zurückzuführen. Lateinamerika konzentriert sich stärker auf den Zugang und legt den Schwerpunkt auf den Breitbandausbau und die Konnektivität im ländlichen Raum. Im Gegensatz dazu verfügen der Nahe Osten und Afrika aufgrund der Satellitenabhängigkeit, des Mobilitätsbedarfs sowie der Luftfahrt- und Verteidigungsausgaben in einigen Bereichen tendenziell über einen Premiummarkt. Im September 2025 berichtete die GSA, dass 30 % der FWA-CPE-Lieferungen im Jahr 2024 auf den Nahen Osten und Afrika entfielen. Dies deutet darauf hin, dass der Markt für Flachbildschirm-Breitband-Hardware in diesen Regionen bedeutend ist.

Markt für Flachantennen in Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf etwa 43,4 Millionen US-Dollar geschätzt, was etwa 41,08 % des Umsatzes der übrigen Welt ausmacht.

Markt für Flachantennen im Nahen Osten und Afrika

Die Marktgröße für Flats im Nahen Osten und in Afrika wurde im Jahr 2025 auf rund 62,3 Millionen US-Dollar geschätzt und wird im Jahr 2034 voraussichtlich 285,1 Millionen US-Dollar erreichen, was etwa 58,92 % des Umsatzes im Rest der Welt im Jahr 2025 entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche konkurrieren hinsichtlich Bereitstellungsumfang, Netzwerkgenehmigung und Produktbreite

Die Wettbewerbslandschaft in der Flachantennenindustrie wird mittlerweile nicht nur durch Prototypen bestimmt. Es wird zunehmend von Unternehmen vorangetrieben, die zertifizierte Antennensysteme in realen Szenarien in den Bereichen Unternehmen, Schifffahrt, Regierung und Mobilität einsetzen können. Im März 2025 stärkte Intellian aus Südkorea seine Position, indem es seine Enterprise Flat Panels im OneWeb LEO-Satellitennetzwerk von Eutelsat zum Verkauf anbot. Mittlerweile hat Hughes über 5.000 elektronisch steuerbare Antennenterminals für OneWeb ausgeliefert und die kommerzielle Zulassung für sein HL1120W-Terminal erhalten. Der Markt bevorzugt Anbieter, die zuverlässige Hochgeschwindigkeits-Flachbildschirm-Hardware im kommerziellen Maßstab anbieten können, anstatt lediglich technische Fähigkeiten unter Beweis zu stellen.

Mit dem Goshawk u8 stößt die Kymeta Corporation stärker auf Landmobil- und Verteidigungsanwendungen vor. SWISSto12 stärkte seine Position im Bereich fortschrittlicher Satellitenhardware durch den Erwerb wichtiger Vermögenswerte und geistigen Eigentums von Hanwha Phasor, einschließlich elektronisch gesteuerter Ku-Band-Technologie. Dies deutet darauf hin, dass eine kleine Gruppe wichtiger Akteure den Markt auf der Grundlage ihrer Stärken gestaltet und sich auf Mobilität und staatliche Bedürfnisse konzentriert, während andere sich auf die Größe von LEO-Terminals oder eine umfassendere Antennensystemintegration konzentrieren. Da die Nachfrage nach Flachbildschirmantennen, insbesondere in Nordamerika und anderen hochwertigen Märkten, steigt, hängt die Nachfrage zunehmend von einer effektiven Ausführung, Zertifizierung und der Fähigkeit ab, eine skalierbare Lieferkette zu verwalten.

LISTE DER WICHTIGSTEN FACHANTENNENUNTERNEHMEN IM PROFIL

- Kymeta Corporation (USA)

- Hughes Network Systems, LLC(UNS.)

- ThinKom Solutions, Inc. (USA)

- Intellian Technologies, Inc. (Südkorea)

- Viasat, Inc. (USA)

- Ceragon Networks Ltd. (Israel)

- Gapwaves AB(Schweden)

- SWISSto12 SA (Schweiz)

- SPACE (Großbritannien)

- Holen Sie sich SAT Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:SWISSto12 erwarb wichtige Vermögenswerte und geistiges Eigentum von Hanwha Phasor, darunter die aktive elektronisch gesteuerte Ku-Band-Antennentechnologie. Dies war ein wichtiger Wettbewerbsschritt, da er einem anderen aktiven Marktteilnehmer fortschrittliche Flachbildschirmfunktionen verschaffteSatellitenkommunikation.

- April 2025:Hughes gab die weltweite kommerzielle Verfügbarkeit seiner elektronisch steuerbaren Single-Panel-Antenne HL1100W bekannt. Damit wurde die Familie der OneWeb-Benutzerterminals um eine kompaktere Flachbildschirmoption erweitert.

- März 2025:United Airlines installierte Starlink in seinem ersten Regionalflugzeug. Das Unternehmen rechnet damit, für den Rest des Jahres 2025 monatlich über 40 Regionalflugzeuge auszurüsten. Diese Entwicklung ist wichtig für den Luftfahrtsektor, da sie die schnellere groß angelegte Einführung von Satellitenantennensystemen mit niedrigem Profil in kommerziellen Flotten widerspiegelt.

- März 2025:Intellian und die Eutelsat Group gaben bekannt, dass die neuen Enterprise Flat Panels von Intellian im OneWeb LEO-Netzwerk von Eutelsat verfügbar sind.

- August 2024:Hughes lieferte über 5.000 elektronisch steuerbare Antennenterminals HL1120W für das OneWeb LEO-Netzwerk. Dieser Meilenstein zeigt, dass Flachbildschirm-Satellitenterminals über begrenzte Tests hinaus in den realen kommerziellen Einsatz übergehen.

- Juli 2024:Ceragon Networks gab einen Auftrag über mehrere Millionen Dollar von einem großen amerikanischen ISP bekannt, der die Lieferung von fast 1.000 neuen E-Band-Verbindungen im Jahr 2024 vorsieht.

- April 2024:Hughes gab die kommerzielle Verfügbarkeit seines HL1120W-Terminals bekannt, nachdem das Unternehmen die Eutelsat OneWeb-Genehmigung für die Nutzung im OneWeb LEO-Netzwerk erhalten hatte. Dies war ein großer Schritt, da ein Flachbildschirm-ESA-Terminal von der Produktentwicklung in den genehmigten kommerziellen Einsatz überführt wurde.

- Februar 2024: Nokia hat einen neuen 5G-mmWave-Empfänger für den drahtlosen Außenzugang auf den Markt gebracht. Ziel dieses Geräts ist es, die Breitbandabdeckung in städtischen, vorstädtischen und ländlichen Gebieten zu verbessern. Die Veröffentlichung ist wichtig, weil sie die wachsende Bedeutung flacher Außenantennensysteme für Breitbandzugang und Backhaul hervorhebt.

BERICHTSBEREICH

Die globale Marktanalyse für Flachantennen bietet eine eingehende Untersuchung der Marktgröße, der Fünf-Kräfte-Analyse von Porter, der Unternehmensprofilierung und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Marktaussichten und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,1 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung

|

Nach Installationstyp

|

|

Durch Technologie

|

|

|

Nach Frequenzband

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 818,0 Millionen US-Dollar und soll bis 2034 2.889,3 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 239,0 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 17,1 % aufweisen wird.

Das Outdoor-Festnetzsegment ist hinsichtlich der Installationsart marktführend.

Das Wachstum von LEO-Satellitennetzen und auf Mobilität ausgerichteten Kommunikationssystemen sind die Schlüsselfaktoren, die den Markt antreiben.

Zu den wichtigsten Marktteilnehmern zählen Kymeta Corporation, Hughes Network Systems, Intellian Technologies, ThinKom Solutions, Viasat, Ceragon Networks und SWISSto12.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf