Marktgröße, Anteil und Branchenanalyse für Fleischverarbeitungsgeräte, nach Gerätetyp (Schneide- und Schneidegeräte, Mahl- und Mischgeräte, Massier- und Taumelgeräte, Mürbegeräte, Abfüll- und Füllgeräte, Räucher- und Kochgeräte, Würfel- und Portioniergeräte und andere Verarbeitungsgeräte), nach Automatisierungsgrad (manuell, halbautomatisch und vollautomatisch), nach Fleischart (Schwein, Rind und Kalb, Geflügel, Hammel/Lamm und andere) und regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Fleischverarbeitungsgeräte

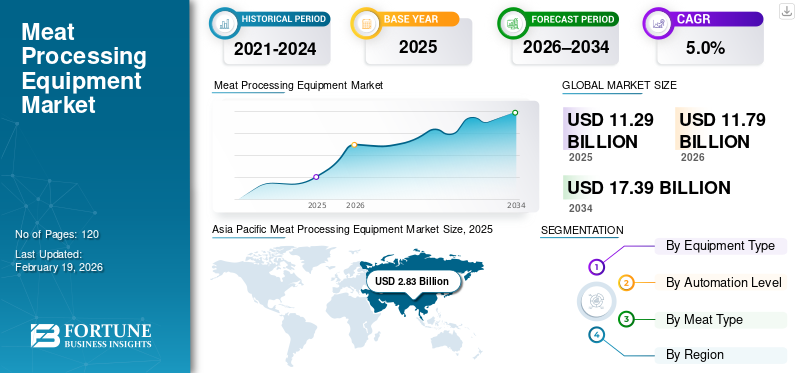

Die globale Marktgröße für Fleischverarbeitungsgeräte wurde im Jahr 2025 auf 11,29 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 11,79 Milliarden US-Dollar im Jahr 2026 auf 17,39 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,0 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Fleischverarbeitungsgeräte mit einem Marktanteil von 25,07 % im Jahr 2025.

Unter Fleischverarbeitungsgeräten versteht man Industriemaschinen, die zum Schlachten, Schneiden, Zerlegen, Mahlen, Mischen, Portionieren, Abfüllen, Kochen und Weiterverarbeiten von Fleisch verwendet werden, um Effizienz, Hygiene und Produktkonsistenz sicherzustellen.

Fleischverarbeitungsgeräte verzeichnen ein stetiges und strukturell bedingtes Wachstum, da der Markt für Fleischverarbeitungsgeräte wächst und sich auf breiter Front befindetGeflügelSchweinefleisch und rotes Fleisch investieren in automatisierungsgesteuerte Kapazitätserweiterung, Ertragsoptimierung und Compliance-gesteuerte Modernisierung. Steigender Arbeitskräftemangel, veränderte Verbraucherpräferenzen und sich verändernde Verbrauchernachfragen nach verarbeitetem Fleisch und küchenfertigen Produkten mit Mehrwert beschleunigen den Ersatz manueller und halbautomatischer Maschinen durch integrierte Linien mit hohem Durchsatz. Parallel dazu erhöhen strengere Hygiene- und Lebensmittelsicherheitsanforderungen sowie die Notwendigkeit stabiler Lieferkettenabläufe die Investitionen in der gesamten Verarbeitungsausrüstungsindustrie.

- Während der IFFA 2025 stellten beispielsweise mehrere führende Hersteller, darunter JBT Marel und GEA Group, Fleischverarbeitungslösungen der nächsten Generation vor, die sich auf höhere Automatisierung, visionäres Schneiden und durchgängige Linienintegration konzentrieren und damit die Nachfrage der Branche nach skalierbarer und datengestützter Verarbeitungsinfrastruktur widerspiegeln.

JBT Marel, GEA Group, Middleby (Food Processing Equipment Group), BAADER und Handtmann gehören zu den Hauptakteuren, die einen bedeutenden Marktanteil halten. Ihre Wettbewerbsposition wird durch ein breites Portfolio gestützt, das Primärverarbeitung, Zerlegen und Zerlegen, Mahlen und Mischen, Formen und Abfüllen sowie Koch- und Räuchergeräte umfasst, sowie durch die Fähigkeit, schlüsselfertige Verarbeitungslinien zu liefern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Fleischverarbeitungsgeräte

Die Migration von monolithischen Steuerungsarchitekturen zu modularen, softwaredefinierten Steuerungsplattformen ist ein aufstrebender Markttrend

Fleischverarbeiter stellen von Einzelmaschinen auf integrierte, automatisierte Verarbeitungslinien um, um veralteten Geräten, Arbeitskräftemangel und strengeren Anforderungen an die Lebensmittelsicherheit entgegenzuwirken. Um eine schrittweise Modernisierung zu ermöglichen, bieten Hersteller modulare, nachrüstbare Systeme mit hygienischem, automatisierungsfähigem Design an, die es Brownfield-Anlagen ermöglichen, schrittweise aufzurüsten und gleichzeitig Durchsatz, Ertrag und Betriebseffizienz ohne größere Produktionsunterbrechungen zu verbessern.

- Beispielsweise kündigte die Handtmann Group im April 2025 Erweiterungen ihres Portfolios an Abfüll- und Portioniersystemen an, wobei der Schwerpunkt auf einem modularen Maschinendesign, einer höheren Automatisierungskompatibilität und einer verbesserten Integration mit vorgeschalteten Mahl- und nachgeschalteten Kochprozessen liegt, um flexible Upgrades auf Linienebene in Fleischverarbeitungsbetrieben zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Erweiterung des OEM-Portfolios, die durchgängige Fleischverarbeitungslösungen ermöglicht, treibt das Marktwachstum voran

Die strategische Portfolioerweiterung durch führende Gerätehersteller treibt das Wachstum des Marktes für Fleischverarbeitungsgeräte voran. Fleischverarbeiter bevorzugen zunehmend Lieferanten, die in der Lage sind, Komplettlösungen vom Kühlen, Schneiden, Portionieren und Weiterverarbeiten bereitzustellen, wodurch die Komplexität der Systemintegration reduziert und die betriebliche Effizienz verbessert wird. Dieser Wandel ermutigt OEMs, ihre nachgelagerten und ergänzenden Prozesskapazitäten durch Akquisitionen zu stärken, was Investitionen sowohl in Greenfield-Anlagen als auch in schrittweise Modernisierungen bestehender Anlagen unterstützt.

- Beispielsweise erwarb die Middleby Corporation im August 2025 Frigomeccanica S.p.A. und erweiterte damit ihre Kapazitäten bei industriellen Kühl- und Kühlsystemen und stärkte ihr integriertes Angebot für Fleisch- und Proteinverarbeiter, die eine höhere Effizienz und eine strengere Prozesskontrolle anstreben.

MARKTBEGRENZUNGEN

Biologische Variabilität und Ertragsrisikobegrenzung Die Standardisierung fortschrittlicher Verarbeitungsgeräte ist ein wesentliches Markthindernis

Im Gegensatz zu den meisten industriellen Fertigungsprozessen unterliegt die Fleischverarbeitung biologischen Schwankungen in Bezug auf Größe, Textur, Fettgehalt und Knochenstruktur des Rohmaterials, was die Wirksamkeit standardisierter, automatisierter Hochgeschwindigkeitsgeräte einschränkt. Unterschiede in der Nutztiergenetik, den Fütterungspraktiken und den regionalen Schlachtstandards erfordern häufig eine häufige Neukalibrierung der Ausrüstung oder manuelle Eingriffe, wodurch der erreichbare Automatisierungsgrad und die Ertragskonsistenz verringert werden. Bei Verarbeitungsbetrieben, die mit schwankender Rohstoffqualität arbeiten, kann das Risiko von Ertragsverlusten oder Produktschäden die Einführung fortschrittlicher Zerlege-, Zerlegungs- und Portioniersysteme verzögern, insbesondere wenn die Kapitalrendite stark von der Ertragsleistung abhängt.

MARKTCHANCEN

Die Industrialisierung kleiner und regionaler Fleischverarbeiter erschließt die Nachfrage nach neuer Ausrüstung

Eine wachsende Chance für den Markt liegt in der Industrialisierung kleiner und regionaler Verarbeiter, insbesondere in den Bereichen Geflügel,verarbeitetes Fleischund frisch geschnittene Segmente. Die Verschärfung der Vorschriften in Bezug auf Lebensmittelsicherheit, Rückverfolgbarkeit und Hygienestandards zwingt kleinere Verarbeitungsbetriebe dazu, von manuellen oder halbmanuellen Vorgängen auf grundlegende industrielle Verarbeitungsgeräte umzusteigen, einschließlich kompakter Schneid-, Mahl-, Abfüll- und Kochsysteme. Dieser Wandel führt zu einer Nachfrage nach kostenoptimierten, modularen und platzsparenden Geräten, die Compliance- und Durchsatzverbesserungen ohne die Größe oder Komplexität großer Industrielinien ermöglichen, insbesondere in Schwellenländern und dezentralen Verarbeitungszentren.

- Beispielsweise hob die BAADER Group im Juni 2024 die Einführung kompakter und modularer Verarbeitungslösungen für kleine und mittlere Fleischverarbeiter hervor, die die Einhaltung von Hygienestandards ermöglichen und gleichzeitig die schrittweise Automatisierung und Kapazitätserweiterung in regionalen Verarbeitungsbetrieben unterstützen.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte Regulierungs- und Exportzertifizierungsanforderungen stellen eine Herausforderung für das Marktwachstum dar

Hersteller und Verarbeiter von Fleischverarbeitungsgeräten stehen vor Herausforderungen, die sich aus fragmentierten regulatorischen, religiösen und Exportzertifizierungsanforderungen in verschiedenen Regionen und Endmärkten ergeben. Die Ausrüstung muss häufig individuell angepasst werden, um den unterschiedlichen Lebensmittelsicherheitsstandards, Tierschutzbestimmungen, Halal- oder koscheren Verarbeitungsregeln und Inspektionsprotokollen für den Exportmarkt zu entsprechen. Dieser Mangel an Harmonisierung erhöht die technische Komplexität, verlängert die Durchlaufzeiten und schränkt die Standardisierung von Geräteplattformen ein. Bei Verarbeitern, die mehrere Inlands- und Exportmärkte bedienen, können häufige Gerätemodifikationen und Validierungsanpassungen den Einsatz verlangsamen und das Betriebsrisiko erhöhen, wodurch Investitionen in hochspezialisierte oder nur für einen bestimmten Zweck vorgesehene Verarbeitungssysteme entmutigt werden.

Segmentierungsanalyse

Nach Gerätetyp

Schneide- und Schneidegeräte dominieren als Unterstützung für die Ertragskontrolle in Fleischverarbeitungslinien

Der Markt ist je nach Gerätetyp in Schneide- und Schneidegeräte, Mahl- und Mischgeräte, Massier- und Taumelgeräte, Zartmachergeräte, Abfüll- und Füllgeräte, Räucher- und Kochgeräte, Würfel- und Portioniergeräte sowie andere Verarbeitungsgeräte unterteilt.

Schneid- und Schneidegeräte halten den höchsten Marktanteil bei Fleischverarbeitungsgeräten, da sie das operative Rückgrat von Fleischverarbeitungsbetrieben bilden und direkt die Ertragsausbeute, die Trimmeffizienz und die Portionskonsistenz bei Geflügel, Schweinefleisch usw. bestimmenrotes FleischAnwendungen. Diese Systeme sind oft der erste große Verarbeitungsschritt, bei dem eine Wertoptimierung stattfindet, was sie zu einer strategischen Investitionspriorität für Verarbeiter macht. Fortschritte beim bildverarbeitungsgesteuerten Schneiden, der automatisierten Klingenpositionierung und der Ertragsüberwachung in Echtzeit erhöhen die Bedeutung von Schneid- und Schneidelösungen weiter, insbesondere in Hochdurchsatz- und exportorientierten Anlagen, in denen selbst geringfügige Ertragsverbesserungen zu erheblichen Margensteigerungen führen.

Verteilte Steuerungssysteme (DCS) bieten zentralisierte Steuerung, hohe Systemverfügbarkeit und erweiterte Prozessoptimierung und eignen sich daher gut für groß angelegte, kontinuierliche Industriebetriebe. Diese Systeme ermöglichen eine integrierte Steuerung komplexer Prozesse, Sicherheitsfunktionen und Echtzeitdiagnosen, was in Branchen wie Öl und Gas, Chemie, Energieerzeugung sowie Wasser- und Abwasseraufbereitung von entscheidender Bedeutung ist. Speicherprogrammierbare Steuerungen (SPS) erfreuen sich aufgrund ihrer Flexibilität, Zuverlässigkeit und Eignung für diskrete Fertigungsumgebungen weiterhin einer breiten Akzeptanz. SPS ermöglichen eine schnelle, deterministische Steuerung von Maschinen und Produktionslinien und werden häufig in der Automobilherstellung, Verpackung, Lebensmittel- und Getränkeverarbeitung sowie Materialhandhabung eingesetzt.

- Beispielsweise stellte Provisur Technologies im Februar 2024 auf der Anuga FoodTec 2024 ertragsoptimierte Schneid- und Weiterverarbeitungslösungen vor und unterstrich damit die Nachfrage der Verarbeiter nach präzisionsgesteuerten Schneidtechnologien.

Abfüll-, Füll- und Portionierungsgeräte werden immer wichtiger, da Fleischverarbeiter die Produktion von verarbeiteten, portionierten und Convenience-orientierten Fleischprodukten ausweiten. Diese Systeme ermöglichen eine konsistente Produktformung, genaue Gewichtskontrolle und standardisierte Ausgabe und unterstützen sowohl die Anforderungen des Einzelhandels als auch der Gastronomie. Durch die Integration mit dem vorgeschalteten Mahlen und Mischen sowie der nachgeschalteten thermischen Verarbeitung wird ihre strategische Bedeutung weiter erhöht, da Verarbeiter Arbeitsabläufe rationalisieren, manuelle Handhabung reduzieren und die Effizienz auf Linienebene steigern möchten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Automatisierungsebene

Vollautomatische Systeme dominieren aufgrund ihrer weiten Verbreitung

Basierend auf dem Automatisierungsgrad wird der Markt für Fleischverarbeitungsgeräte in manuelle, halbautomatische und vollautomatische Geräte unterteilt.

Vollautomatische Geräte machen den größten Marktanteil aus, was auf ihren weiten Einsatz in großen Verarbeitungsbetrieben für Geflügel, Schweinefleisch und rotes Fleisch zurückzuführen ist. Diese Systeme ermöglichen hohe Liniengeschwindigkeiten, eine gleichbleibende Produktqualität und eine verbesserte Ausbeute und reduzieren gleichzeitig die Abhängigkeit von manueller Arbeit erheblich. Vollautomatische Lösungen werden zunehmend bei Zerlegungs- und Zerlegungs-, Portionierungs-, Abfüll- und Wärmeverarbeitungsvorgängen eingesetzt und sind damit ein Eckpfeiler der Modernisierung der industriellen Fleischverarbeitung.

Bei halbautomatischen Geräten wird ein starkes Wachstum von 4,8 % erwartet, insbesondere bei mittelgroßen Verarbeitungsbetrieben und Anlagen, die schrittweise modernisiert werden. Diese Systeme bieten ein Gleichgewicht zwischen Produktivitätssteigerungen und Kapitaleffizienz und ermöglichen es den Verarbeitern, die Konsistenz und Hygiene zu verbessern und gleichzeitig einige manuelle Eingriffe für die Produkthandhabung und Qualitätskontrolle beizubehalten.

Nach Fleischsorte

Die Verarbeitung von Geflügel und Schweinefleisch treibt die Skala voran, während rotes Fleisch den Wert und die Produktvielfalt unterstützt

Basierend auf der Fleischsorte ist der Markt in Geflügel, Schweinefleisch,Rind- und Kalbfleisch, Hammel/Lamm und andere.

Der größte Marktanteil entfällt auf die Geflügelverarbeitung, was auf hohe Verbrauchsmengen, kürzere Produktionszyklen und eine stärkere Verbreitung von Verarbeitungsanlagen im industriellen Maßstab zurückzuführen ist. Geflügelfabriken arbeiten in der Regel mit höheren Liniengeschwindigkeiten und Durchsätzen, was den umfangreichen Einsatz von Schneid-, Entbeinungs-, Portionierungs-, Marinierungs- und thermischen Verarbeitungsgeräten erfordert. Das standardisierte Größenprofil und die Verarbeitungseigenschaften von Geflügel unterstützen zudem eine stärkere Automatisierung und verstärken nachhaltige Investitionen in moderne Verarbeitungslinien.

Auch die Schweinefleischverarbeitung stellt ein wichtiges Marktsegment dar, unterstützt durch den starken Konsum in ganz Europa und im asiatisch-pazifischen Raum sowie die weit verbreitete Verwendung von Schweinefleisch in verarbeiteten Fleischprodukten. Schweinefleischverarbeitungsanlagen erfordern einen breiten Gerätemix, einschließlich Schneid-, Mahl-, Füll-, Räucher- und Kochsystemen, insbesondere für Würste, Wurstwaren und Mehrwertformate. Die Vielseitigkeit von Schweinefleisch als Rohstoff führt zu kontinuierlichen Anlagenverbesserungen, um die Produktdifferenzierung, Rezepturkontrolle und Portionskonsistenz zu unterstützen.

Die Rind- und Kalbfleischverarbeitung trägt aufgrund der höheren Anlagenkomplexität und Ertragssensitivität erheblich zum Marktwert bei. Die Rindfleischverarbeitung erfordert robuste Lösungen zum Schneiden, Zerlegen und Mürben, die in der Lage sind, Schwankungen in der Schlachtkörpergröße und -textur zu bewältigen. Investitionen in Rindfleischverarbeitungsanlagen konzentrieren sich häufig auf Ertragsoptimierung, Portionsgenauigkeit und erstklassige Produktqualität, insbesondere in exportorientierten und Markenfleischbetrieben. Hammel-/Lammfleisch und andere Fleischsorten sind durch regionale Konsummuster und selektive Industrialisierung gekennzeichnet. Die Ausrüstungsnachfrage in diesen Kategorien wird durch Nischenverarbeitungsanforderungen und regionale Exportmärkte bestimmt, wobei die Verarbeiter flexible und anpassungsfähige Maschinen bevorzugen, um unterschiedlichen Schlachtkörpereigenschaften und geringeren Verarbeitungsmengen gerecht zu werden.

Regionaler Ausblick auf den Markt für Fleischverarbeitungsgeräte

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Asia Pacific Meat Processing Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 einen Umsatz von über 2,95 Milliarden US-Dollar, unterstützt durch einen hochindustrialisierten Fleischsektor und eine starke Nachfrage nach Geflügel, Rind- und Schweinefleisch. Große, vertikal integrierte Verarbeitungsbetriebe und ein hoher Pro-Kopf-Fleischverbrauch führen zu Investitionen in Zerlegungs-, Zerlegungs-, Portionierungs- und Weiterverarbeitungsanlagen. Arbeitskräftemangel, strenge Vorschriften zur Lebensmittelsicherheit und Qualitätsstandards im Einzelhandel beschleunigen die Modernisierung der Automatisierung. Die laufende Modernisierung der Anlagen, das Wachstum bei Fleischprodukten mit Mehrwert sowie Investitionen in Kühlketten- und Exportanlagen sorgen weiterhin für eine stetige Nachfrage nach Ausrüstung in den USA, Kanada und Mexiko.

US-Markt für Fleischverarbeitungsgeräte

Die USA werden den nordamerikanischen Markt mit einem geschätzten Umsatz von rund 2,39 Milliarden US-Dollar im Jahr 2026 dominieren, unterstützt durch ihre große, hochindustrialisierte Fleischverarbeitungsindustrie und die starke Nachfrage in den Segmenten Geflügel, Rind- und Schweinefleisch. Das Vorhandensein vertikal integrierter Verarbeitungsbetriebe, einer umfangreichen Kühlketteninfrastruktur und eines hohen Pro-Kopf-Fleischverbrauchs führt zu kontinuierlichen Investitionen in Zerlegungs-, Zerlegungs-, Portionierungs-, Mahl- und Weiterverarbeitungsanlagen. Die USA sind auch führend bei der Einführung von Automatisierung, visionsgesteuerter Verarbeitung und digital unterstützten Produktionslinien, insbesondere in Betrieben für Geflügel und rotes Fleisch mit hohem Durchsatz. Die laufende Modernisierung von Reifeanlagen, die Ausweitung der Wertschöpfungs- und Fertigfleischproduktion sowie strenge Lebensmittelsicherheits- und Qualitätsstandards verstärken landesweit weiterhin die Nachfrage nach fortschrittlichen Fleischverarbeitungsgeräten.

Europa

Der europäische Markt dominiert aufgrund der hochentwickelten und regulierungsorientierten Fleischverarbeitungsindustrie, insbesondere in den Segmenten Schweinefleisch und verarbeitetes Fleisch. Die starke Nachfrage industrieller Fleischverarbeiter, gepaart mit strengen Vorschriften zur Lebensmittelsicherheit, zum Tierschutz und zur Nachhaltigkeit, treibt kontinuierliche Investitionen in hygienische, energieeffiziente und automatisierungsfähige Geräte voran. Länder wie Deutschland, Frankreich, Italien, Spanien und die Niederlande sind führend bei der Einführung, unterstützt durch eine fortschrittliche Verarbeitungsinfrastruktur und eine exportorientierte Produktion. Die laufende Modernisierung der Reifeanlagen und der Ausbau der Fleischverarbeitung mit Mehrwert unterstützen weiterhin das stetige Marktwachstum in ganz Europa.

Britischer Markt für Fleischverarbeitungsgeräte

Der britische Markt wird im Jahr 2026 auf etwa 0,30 Milliarden US-Dollar geschätzt, was etwa 4,5 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Fleischverarbeitungsgeräte

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,81 Milliarden US-Dollar erreichen, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum bleibt der am schnellsten wachsende Markt und erwirtschaftet im Jahr 2025 weltweit einen Umsatz von 2,83 Milliarden US-Dollar. Das Marktwachstum wird durch die rasche Industrialisierung der Fleischproduktion, den steigenden Proteinverbrauch und die zunehmende Durchdringung der organisierten Lebensmittelverarbeitung vorangetrieben. China, Japan, Südkorea und die ASEAN-Staaten leisten einen wichtigen Beitrag, unterstützt durch die Ausweitung der Geflügel- und Schweinefleischverarbeitungskapazitäten und die wachsende Nachfrage nach verarbeiteten Fleischprodukten und Convenience-Fleischprodukten. Die Region erlebt einen strukturellen Wandel von manuellen und halbmanuellen Abläufen hin zu industriellen, hygienischen und automatisierten Verarbeitungslinien, insbesondere in China und Südostasien.

Markt für Fleischverarbeitungsgeräte in China

Es wird erwartet, dass Chinas Markt weiterhin der dominierende Markt in der Region bleibt. Der Umsatz wird im Jahr 2026 auf rund 1,10 Milliarden US-Dollar geschätzt, was etwa 9,3 % des weltweiten Umsatzes entspricht.

Japan-Markt für Fleischverarbeitungsgeräte

Der japanische Markt wird im Jahr 2026 auf rund 0,31 Milliarden US-Dollar geschätzt, was etwa 2,6 % des Weltmarktes ausmacht.

Indischer Markt für Fleischverarbeitungsgeräte

Der indische Markt wird im Jahr 2026 auf rund 0,38 Milliarden US-Dollar geschätzt, was etwa 3,2 % des weltweiten Umsatzes ausmacht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika wird durch Initiativen zur Ernährungssicherheit, steigenden Proteinkonsum und zunehmende Industrialisierung der Fleischverarbeitung angetrieben, insbesondere in den GCC-Staaten und Nordafrika. Von der Regierung geförderte Investitionen in die Selbstversorgung mit Geflügel und rotem Fleisch sowie die wachsende Nachfrage nach Halal-zertifizierten und verarbeiteten Fleischprodukten unterstützen die Kapazitätserweiterung und Modernisierung der Verarbeitungsanlagen. Der Golf-Kooperationsrat profitiert von kapitalintensiven, automatisierungsintensiven Projekten, während in Nordafrika und Subsahara-Afrika eine schrittweise Umstellung von der manuellen auf die industrielle Verarbeitung stattfindet, was die Nachfrage nach Schneid-, Schleif-, Abfüll- und thermischen Verarbeitungsgeräten in der gesamten Region anhält.

GCC-Markt für Fleischverarbeitungsgeräte

Der GCC-Markt wird im Jahr 2026 voraussichtlich rund 0,42 Milliarden US-Dollar erreichen, was etwa 3,6 % des Weltmarktes entspricht.

Südamerika

Der südamerikanische Markt wird durch die Rolle der Region als wichtiger globaler Produzent und Exporteur von unterstütztRindfleischund Geflügel, insbesondere in Brasilien und Argentinien. Die starke Exportnachfrage gepaart mit den Anforderungen an die Einhaltung internationaler Lebensmittelsicherheits- und Rückverfolgbarkeitsstandards treibt Investitionen in industrielle Zerlegungs-, Zerlegungs-, Mahl- und Wärmeverarbeitungsanlagen voran. Während die Akzeptanz der Automatisierung in der Region unterschiedlich ist, modernisieren große exportorientierte Verarbeitungsbetriebe zunehmend ihre Anlagen, um den Ertrag, die Konsistenz und die Betriebseffizienz zu verbessern. Die schrittweise Modernisierung der inländischen Verarbeitungsinfrastruktur und die Ausweitung der Fleischproduktion mit Mehrwert unterstützen weiterhin die stabile Ausrüstungsnachfrage in ganz Südamerika.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus auf integrierte Verarbeitungslösungen und automatisierungsfähige Geräteportfolios führt zu einem verstärkten Marktwettbewerb

Der Markt ist mäßig konsolidiert und durch die Präsenz einer begrenzten Anzahl globaler Hersteller gekennzeichnet, die ein breites, umfassendes Verarbeitungsportfolio anbieten, das Zerlegen und Zerlegen, Mahlen und Mischen, Abfüllen und Portionieren sowie thermische Verarbeitung umfasst. Führende Akteure wie JBT Marel, GEA Group, Middleby Corporation (Food Processing Equipment Group), BAADER Group und Handtmann halten starke Positionen, gestützt durch fundierte Anwendungskompetenz, etablierte Kundenbeziehungen zu großen Fleischverarbeitern und die Fähigkeit, schlüsselfertige und linienintegrierte Lösungen zu liefern.

Die Wettbewerbsdifferenzierung wird zunehmend durch Automatisierungsbereitschaft, Ertragsoptimierung, hygienisches Design und digitale Prozessintegration und nicht durch die Leistung eigenständiger Maschinen vorangetrieben. Hersteller konzentrieren sich auf die Entwicklung modularer Geräteplattformen, die schrittweise Upgrades, Integration auf Linienebene und Kompatibilität mit Bildverarbeitungssystemen, Robotik und datengesteuerter Prozesssteuerung unterstützen. Dieser Ansatz ermöglicht es Verarbeitern, Brownfield-Anlagen zu modernisieren und gleichzeitig Störungen zu minimieren und die betriebliche Effizienz zu verbessern.

- Auf der IFFA 2025 stellten beispielsweise mehrere globale Hersteller von Fleischverarbeitungsgeräten modulare und integrierte Verarbeitungslösungen vor, die auf die Verbesserung von Ertrag, Hygienekonformität und Linieneffizienz abzielen, was den branchenweiten Fokus auf skalierbare Automatisierung und End-to-End-Verarbeitungsfunktionen widerspiegelt.

Liste der wichtigsten Unternehmen für Fleischverarbeitungsausrüstung im Profil

- JBT Marel (USA)

- GEA-Gruppe(Deutschland)

- BAADER(Deutschland)

- Bettcher Industries (USA)

- Duravant(UNS.)

- Die Middleby Corporation(UNS.)

- Multivac-Gruppe(Deutschland)

- Handtmann-Gruppe (Deutschland)

- VEMAG GmbH (Deutschland)

- RISCO S.p.A. (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:Die Middleby Corporation hat die Übernahme des gesamten Kapitals von Gorreri Food Processing Technology („Gorreri“) abgeschlossen, einem der führenden Hersteller von Geräten für die Backwarenindustrie mit Sitz in der Nähe von Parma, Italien.

- Juni 2024:Die Handtmann Group kündigte die Erweiterung ihrer Fähigkeiten im Bereich Verarbeitungs- und Portionierungssysteme durch Investitionen in ihren Geschäftsbereich Lebensmittelverarbeitung an, die darauf abzielen, Lösungen für Wurst, geformtes Fleisch und Mehrwertproteinprodukte zu stärken und die wachsende Nachfrage nach integrierter Abfüllung, Portionierung usw. zu unterstützenWeiterverarbeitung

- Mai 2024:Die GEA Group betonte die kontinuierliche Weiterentwicklung ihrer Lebensmittel- und Fleischverarbeitungstechnologien mit Schwerpunkt auf energieeffizienter thermischer Verarbeitung, hygienischem Gerätedesign und integrierten Lösungen, die auf Nachhaltigkeits- und Lebensmittelsicherheitsanforderungen abgestimmt sind.

- März 2024:Mehrere globale Hersteller von Fleischverarbeitungsgeräten, darunter führende Zulieferer für Schneiden, Portionieren und thermische Verarbeitung, stellten auf der Anuga FoodTec 2024 fortschrittliche Verarbeitungslösungen vor, wobei der Schwerpunkt auf Ertragsoptimierung, hygienischem Design und modularer Linienintegration für industrielle Fleischverarbeiter lag.

- Januar 2024:JBT Corporation und Marel gaben eine endgültige Vereinbarung zur Übernahme bekannt. Dadurch entsteht ein weltweit führender Anbieter von Ausrüstungen für die Lebensmittel- und Fleischverarbeitung mit einem erweiterten Portfolio, das Geflügel, Fleisch und Fertiggerichte umfasst, und stärkt die Kapazitäten bei integrierten Verarbeitungslinien und automatisierungsbereiten Lösungen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,0 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Gerätetyp, Automatisierungsgrad, Fleischsorte und Region |

|

Nach Gerätetyp |

· Schneid- und Schneideausrüstung · Mahl- und Mischgeräte · Massage- und Tumbling-Geräte · Tenderisierungsausrüstung · Abfüll- und Füllausrüstung · Räucher- und Kochgeräte · Geräte zum Würfeln und Portionieren · Andere Verarbeitungsgeräte |

|

Nach Automatisierungsebene |

· Handbuch · Halbautomatisch · Vollautomatisch |

|

Nach Fleischsorte |

· Schweinefleisch · Rind und Kalb · Geflügel · Hammelfleisch / Lammfleisch · Andere |

|

Nach Region |

· Nordamerika (nach Gerätetyp, nach Endverbrauchsbranche und Land) o USA (nach Gerätetyp) o Kanada (nach Gerätetyp) o Mexiko (nach Gerätetyp) · Europa (nach Gerätetyp, nach Endverbrauchsbranche und Land/Subregion) o Deutschland (nach Gerätetyp) o Großbritannien (nach Gerätetyp) o Frankreich (nach Gerätetyp) o Spanien (nach Gerätetyp) o Italien (nach Gerätetyp) o BENELUX (nach Gerätetyp) o Nordische Länder (nach Gerätetyp) o Russland (nach Gerätetyp) o Restliches Europa · Asien-Pazifik (nach Gerätetyp, nach Endverbrauchsbranche und Land/Subregion) o China (nach Gerätetyp) o Japan (nach Gerätetyp) o Indien (nach Gerätetyp) o Südkorea (nach Gerätetyp) o ASEAN (nach Gerätetyp) o Ozeanien (nach Gerätetyp) o Rest des asiatisch-pazifischen Raums · Südamerika (nach Gerätetyp, nach Endverbrauchsindustrie und Land/Subregion) o Brasilien (nach Gerätetyp) o Argentinien (nach Gerätetyp) o Restliches Südamerika · Naher Osten und Afrika (nach Gerätetyp, nach Endverbrauchsindustrie und Land/Subregion) o GCC-Länder (nach Gerätetyp) o Südafrika (nach Gerätetyp) o Nordafrika (nach Gerätetyp) o Israel (nach Gerätetyp) o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 11,79 Milliarden US-Dollar und soll bis 2034 17,39 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 2,95 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,0 % aufweisen wird.

Bei der Fleischsorte dürfte Schweinefleisch den Markt dominieren.

Steigende Prozesskomplexität und Automatisierungsintensität in allen Branchen steigern die Nachfrage nach fortschrittlichen Fleischverarbeitungsgeräten.

JBT Marel, GEA Group, BAADER, Bettcher Industries, Duravant und The Middleby Corporation sind die Hauptakteure auf dem Weltmarkt.

Europa dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf