Marktgröße, Anteil und Branchenanalyse für flexible Papierverpackungen, nach Typ (Kraftpapier, Pergamentpapier, fettdichtes Papier und Pergaminpapier), nach Produkttyp (Verpackungen, Taschen und Säcke, Umschläge, Beutel, Beutel und andere), nach Endverbrauchsbranche (Lebensmittel, Körperpflege und Kosmetika, Pharmazeutika, Konsumgüter und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

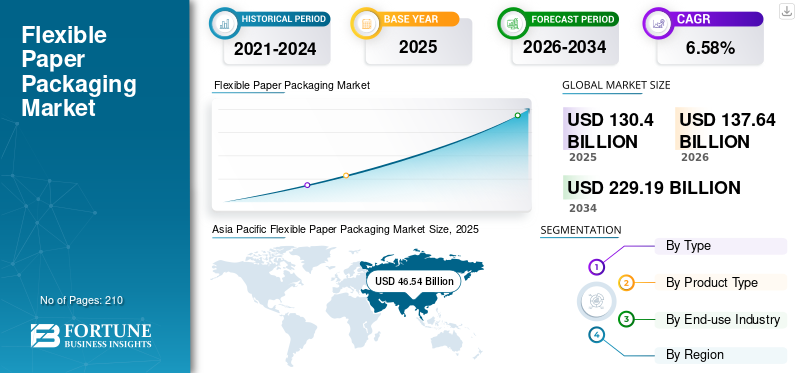

Die globale Marktgröße für flexible Papierverpackungen wurde im Jahr 2025 auf 130,40 Milliarden US-Dollar geschätzt und wird voraussichtlich von 137,64 Milliarden US-Dollar im Jahr 2026 auf 229,19 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,58 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für flexible Papierverpackungen mit einem Marktanteil von 35,69 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Markt für flexible Papierverpackungen in den USA bis 2032 wachsen und 49,51 Milliarden US-Dollar erreichen wird. Die zunehmende Präferenz für leichte, recycelbare und biologisch abbaubare Verpackungsmaterialien treibt das Marktwachstum voran.

Unter flexibler Papierverpackung versteht man das Segment der Verpackungsindustrie, das sich auf die Herstellung, den Verkauf und die Verwendung von Papier konzentriert VerpackungLösungen, die hauptsächlich aus Papiermaterialien bestehen und Flexibilität in Form und Funktion bieten. Diese Verpackungslösungen sind in der Regel leichte, kostengünstige und umweltfreundliche Alternativen zu Verpackungen auf Kunststoffbasis. Sie werden zum Verpacken oder Behalten einer Vielzahl von Verpackungsprodukten in Branchen wie Lebensmitteln und Getränken, Pharmazeutika, Kosmetika und Konsumgütern verwendet und treiben das Marktwachstum voran.

International Paper und Mondi Group sind die führenden Hersteller und haben den größten globalen Marktanteil bei flexiblen Papierverpackungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Wachstum im E-Commerce und bei Lebensmittellieferdiensten steigern das Marktwachstum

Die rasante Ausweitung des E-Commerce und der Lebensmittellieferdienste hat den Bedarf an leichten, kostengünstigen und effizienten Verpackungslösungen erhöht. Flexible Papierverpackungen, die für ihre Haltbarkeit, Vielseitigkeit und ihr geringes Gewicht bekannt sind, erfüllen diese Anforderungen gut. Darüber hinaus setzen Unternehmen angesichts der Zunahme von Hauslieferungen und Online-Einkäufen nach COVID-19 zunehmend auf solche Verpackungen, um die Produktsicherheit zu gewährleisten, die Branding-Möglichkeiten zu verbessern und das Wachstum des globalen Marktes für flexible Papierverpackungen voranzutreiben.

Laut einer in der Confederation of European Paper Industries veröffentlichten Studie erreichte die Gesamtpapierproduktion im Jahr 2022 beispielsweise 84,8 Millionen Tonnen, wobei bei fast allen Papier- und Kartonsorten ein Rückgang zu verzeichnen war, mit der bemerkenswerten Ausnahme von Haushalts- und Hygienepapieren.

Steigende Verbraucherpräferenz für umweltfreundliche Verpackungen treibt die Marktexpansion voran

Mit zunehmendem Umweltbewusstsein fordern Verbraucher nachhaltige und umweltfreundliche Verpackungslösungen.Flexible VerpackungDa es biologisch abbaubar und recycelbar ist, entspricht es diesen Vorlieben und ist daher eine beliebte Alternative zu Verpackungen auf Kunststoffbasis. Das Streben nach einer Reduzierung des CO2-Fußabdrucks, das Verbot von Einwegkunststoffen und die Nachhaltigkeitsziele der Unternehmen haben die Nachfrage nach flexiblen Papierlösungen in verschiedenen Sektoren, darunter Lebensmittel und Getränke, Körperpflege und Pharmazeutika, weiter beschleunigt.

MARKTBEGRENZUNGEN

Begrenzte Barriereeigenschaften und Recycling-Herausforderungen behindern die Marktentwicklung

RTP-Lösungen wie wiederverwendbare Kisten, Paletten und Behälter erfordern im Vergleich zu Einwegverpackungsoptionen eine höhere Vorabinvestition. Die Kosten umfassen den Kauf langlebiger Materialien, Tracking-Technologie und die Wartung über den gesamten Lebenszyklus des Produkts. Für viele Unternehmen, insbesondere kleine und mittlere Unternehmen (KMU), kann das für die Einführung von RTP erforderliche Anfangskapital ein Hindernis darstellen. Der längere Return on Investment (ROI)-Zeitraum kann einige Unternehmen davon abhalten, von herkömmlichen Verpackungen auf wiederverwendbare Systeme umzusteigen.

Während Papier recycelbar ist, kann das Recycling flexibler Verpackungen komplex sein, wenn sie aus Funktionsgründen mit Kunststoff oder anderen Materialien kombiniert werden (z. B. laminierte Schichten und Beschichtungen). Der Mangel an umfassender Infrastruktur zur effizienten Wiederverwertung dieser Hybridmaterialien schreckt eine breitere Nutzung ab.

MARKTCHANCEN

Das Wachstum im E-Commerce und die wachsende Nachfrage aus der Lebensmittel- und Getränkeindustrie werden dem Markt neue Chancen eröffnen

Der durch die Pandemie noch verstärkte Boom im E-Commerce hat zu einem sprunghaften Anstieg der Nachfrage nach flexiblen Verpackungen geführt.Papierverpackungbietet schützende Polsterung und umweltfreundliche Lösungen für den Versand von Produkten. Im Vergleich zu starren Verpackungen reduziert diese Verpackungslösung die Versandkosten und bietet einen erheblichen Vorteil im E-Commerce.

Solche Verpackungen werden bei Lebensmitteln wie Snacks, Kaffee und Frischwaren immer beliebter, da Verbraucher Bequemlichkeit und gute Haltbarkeit bei minimaler Umweltbelastung fordern. Der Anstieg von Einzelportionsverpackungen und portionierten Verpackungen, insbesondere im gesundheitsbewussten Segment, bietet daher potenzielle Wachstumschancen.

HERAUSFORDERUNGEN DES MARKTES

Lieferkette und Rohstoffverfügbarkeit beeinflussen das Marktwachstum

Die Nachfrage nach nachhaltig beschafften Papierprodukten ist gestiegen, aber die Verfügbarkeit von hochwertigem, FSC-zertifiziertem oder recyceltem Papiermaterial kann begrenzt sein. Dies wirkt sich somit auf die Produktionskonsistenz und die Preisstabilität aus. Für Verpackungen auf Papierbasis werden außerdem erhebliche Rohstoffe (Bäume) benötigt, was Bedenken hinsichtlich der Abholzung von Wäldern und der langfristigen Nachhaltigkeit aufkommen lässt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für flexible Papierverpackungen

Der Wandel hin zu Leichtverpackungen und Initiativen zur Kreislaufwirtschaft im Verpackungsbereich erweisen sich als wichtiger Trend

Unternehmen entscheiden sich zunehmend für leichtere Verpackungslösungen, um die Versandkosten zu senken und die Logistik zu verbessern. Es trägt dazu bei, das Gesamtgewicht verpackter Produkte zu reduzieren, ohne den Produktschutz zu beeinträchtigen. Besonders ausgeprägt ist dieser Trend in den Branchen Einzelhandel und E-Commerce. Marken übernehmen Prinzipien der Kreislaufwirtschaft, die sich auf die Minimierung von Abfällen und Schadstoffmaterialien für Verpackungszwecke, die Wiederverwendung von Materialien und die Schaffung geschlossener Kreislaufsysteme konzentrieren. Um diese Ziele zu erreichen, investieren viele Unternehmen in recycelbare oder wiederverwendbare flexible Verpackungen. Darüber hinaus erforschen einige Unternehmen faserbasierte Verpackungslösungen, die kompostierbar sind oder aus recycelten Materialien hergestellt werden.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie beschleunigte den Wandel hin zu umweltfreundlichen Verpackungen aufgrund zunehmender Umweltbedenken. Da Verbraucher und Unternehmen zunehmend auf nachhaltige Entscheidungen umstiegen, gewannen flexible Verpackungen aus Papiermaterial an Bedeutung, insbesondere in Branchen wie der Lebensmittel-, Pharma- und E-Commerce-Branche, die während COVID-19 einen Nachfrageschub erlebten.

SEGMENTIERUNGSANALYSE

Nach Typ

Die Anpassbarkeit und die Fähigkeit von Kraftpapier, Tinte gut zu halten, machen es zu einem dominierenden Segment auf dem Markt

Je nach Typ wird der Markt in Kraftpapier, Pergamentpapier, fettdichtes Papier und Pergaminpapier unterteilt.

Kraftpapier ist das dominierende Materialsegment und wird im Prognosezeitraum voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Kraftpapier ist für seine außergewöhnliche Festigkeit und Haltbarkeit bekannt und eignet sich daher ideal für die Verpackung von Produkten, die einen robusten Schutz erfordern. Die starken Fasern in Kraftpapier werden aus dem Kraftverfahren gewonnen, bei dem Holzzellstoff chemisch behandelt wird. Das Ergebnis ist ein äußerst langlebiges Material, das hohen Gewichten und rauer Handhabung standhält, insbesondere bei Industrie- und E-Commerce-Verpackungen.

Pergamentpapier ist das zweitdominierende Materialsegment. Pergamentpapier wird aufgrund seiner Fähigkeit, hohen Temperaturen standzuhalten, häufig für Lebensmittelverpackungen verwendet, insbesondere zum Backen und Kochen. Es ist oft mit einer Silikonbeschichtung versehen, die ihm Antihaft- und feuchtigkeitsbeständige Eigenschaften verleiht und es somit ideal für den direkten Lebensmittelkontakt macht.

Nach Produkttyp

Vielseitigkeit und breite Anwendungsmöglichkeiten machen Taschen und Säcke zu einem dominierenden Segment auf dem Markt

Basierend auf dem Produkttyp ist der Markt in Verpackungen, Beutel und Säcke, Umschläge, Beutel, Beutel und andere unterteilt.

Das Segment Taschen und Säcke wird im Jahr 2026 einen Marktanteil von 32,50 % ausmachen. Taschen und Säcke sind der dominierende Produkttyp und werden in den prognostizierten Jahren voraussichtlich ein exponentielles Wachstum verzeichnen. Taschen und Säcke sind unglaublich vielseitig und werden in einer Vielzahl von Branchen eingesetzt, beispielsweise in der Lebensmittel- und Getränkeindustrie, im Einzelhandel, in der Landwirtschaft und in der Körperpflege. Besonders häufig kommen sie in Verpackungen von Lebensmitteln, Backwaren, Getreide, Samen usw. vor.Zementund Chemikalien.

Wraps sind das zweitdominierende Produktsegment. Obwohl Verpackungen häufig zum Schutz und zur Verpackung verwendet werden, haben sie im Vergleich zu Beuteln und Säcken einen etwas engeren Anwendungsbereich. Sie werden hauptsächlich zum Verpacken kleinerer Gegenstände und verderblicher Waren sowie zur Bereitstellung von Schutzbarrieren für Lebensmittel und andere Waren verwendet.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die hohe Nachfrage nach Fertiggerichten macht sie zu einem dominierenden Segment auf dem Markt

Basierend auf der Endverbrauchsindustrie ist der Markt in Lebensmittel, Körperpflege und Kosmetika, Pharmazeutika, Konsumgüter und andere unterteilt.

Das Lebensmittelsegment wird im Jahr 2026 einen Marktanteil von 43,72 % ausmachen. Lebensmittel sind das führende Endverbrauchssegment. Der Wandel im Verbraucherverhalten hin zuverpackte Lebensmittelund verzehrfertige Lebensmittelprodukte haben die Nachfrage nach flexiblen Verpackungen erhöht. Die Verpackung ist leicht, einfach zu handhaben und kann für mehrere Zwecke konzipiert werden (z. B. wiederverschließbare Beutel), wodurch sie sich ideal für Snacks, Backwaren, Trockenlebensmittel und mehr eignet.

Körperpflege und Kosmetik sind das zweitdominierende Endverbrauchssegment. Genau wie im Lebensmittelsektor ist Nachhaltigkeit ein wichtiger Schwerpunkt für Körperpflege- und Kosmetikmarken. Verbraucher sind zunehmend besorgt über Plastikmüll, führende Marken setzen auf umweltfreundliche Alternativen, wie zum Beispiel flexible Verpackungen aus Papiermaterial für Körperpflegeprodukte.

REGIONALER AUSBLICK AUF DEN MARKT FÜR FLEXIBLE PAPIERVERPACKUNGEN

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Asien-Pazifik

Asia Pacific Flexible Paper Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik erlebt ein schnelles Wirtschaftswachstum, das zu einer erhöhten Nachfrage nach Verpackungen führt

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 46,54 Milliarden US-Dollar im Jahr 2025 und soll im Jahr 2026 einen Wert von 49,56 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum ist der größte und am schnellsten wachsende Markt für flexible Papierverpackungen, angetrieben durch die schnelle Urbanisierung, steigende verfügbare Einkommen und veränderte Verbraucherpräferenzen in Richtung Nachhaltigkeit. China, Indien, Japan und Südkorea sind Schlüsselmärkte in dieser Region.

Nach Angaben der Federation of Paper Traders’ Associations of India (FPTA) flossen in den letzten zwei Jahrzehnten fast 60 % der weltweiten Investitionen in neue Papiermaschinen in den asiatisch-pazifischen Raum. Alle Arten moderner Faser-, Papier- und Kartonherstellungstechnologie, von Einstiegslösungen bis hin zu hochmodernen Hochgeschwindigkeitsmaschinen und hochwertigen Produktionslinien, wurden von asiatischen Zellstoff- und Papierherstellern eingesetzt. Der japanische Markt soll bis 2026 ein Volumen von 8,81 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 17,52 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 12,24 Milliarden US-Dollar erreichen.

Nordamerika

Steigende Umweltbedenken und Verbrauchernachfrage nach umweltfreundlichen Verpackungslösungen treiben das Marktwachstum in Nordamerika voran

Der nordamerikanische Markt machte im Jahr 2025 36,66 Milliarden US-Dollar aus, was 28,12 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 38,7 Milliarden US-Dollar erreichen. Nordamerika hält einen erheblichen Marktanteil, der größtenteils von der Lebensmittel- und Getränkeindustrie getragen wird. Aufgrund der steigenden Nachfrage nach nachhaltigen, recycelbaren Verpackungslösungen, insbesondere in den Bereichen Fertiggerichte und Fertiggerichte, setzt das Unternehmen auf flexible Papierverpackungen.

Die USA sind einer der größten und bedeutendsten Märkte. Das Wachstum auf dem US-Markt wird durch das zunehmende Bewusstsein der Verbraucher für Nachhaltigkeit und die Auswirkungen auf die Umwelt vorangetriebenKunststoffverpackungen. Nach Angaben der Flexible Packaging Association sind beispielsweise Lebensmittel (Einzelhandel und Institutionen) der größte Markt für flexible Verpackungen, auf den etwa 52 % der Lieferungen entfallen. Der US-Markt soll bis 2026 ein Volumen von 33,73 Milliarden US-Dollar erreichen.

Europa

Europa stellt aufgrund strenger Umweltvorschriften und Richtlinien zur Reduzierung von Kunststoffabfällen einen erheblichen Anteil dar

Europa verzeichnete im Jahr 2025 eine Marktgröße von 26,44 Milliarden US-Dollar und eroberte damit 20,28 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 27,74 Milliarden US-Dollar prognostiziert. Aufgrund strenger Umweltvorschriften und Richtlinien zur Reduzierung von Plastikmüll stellt Europa einen erheblichen Anteil am Weltmarkt. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind für die Einführung nachhaltiger Verpackungslösungen verantwortlich. Die Einwegkunststoffrichtlinie der Europäischen Union, die die Verwendung bestimmter Kunststoffartikel einschränkt, hat die Nachfrage nach papierbasierten Alternativen angekurbelt.

Das Europäische Parlament will bis 2050 ein Kreislaufwirtschaftssystem einführen, das eine Reihe neuer Methoden umfasst, nach denen Unternehmen neue Ziele zur Verpackungsreduzierung einhalten müssen, sodass der Verpackungsanteil bis 2040 weniger als 15 % betragen soll. Gleichzeitig werden einige Verpackungsarten nach und nach verschwinden, etwa Plastik für frisches Obst oder leichte Plastiktragetaschen. Der britische Markt soll bis 2026 ein Volumen von 4,34 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 6,21 Milliarden US-Dollar erreichen soll.

Lateinamerika

Lateinamerika ist Zeuge eines wachsenden Umweltbewusstseins und staatlicher Initiativen zur Reduzierung von Plastikmüll

Der lateinamerikanische Markt wurde im Jahr 2025 auf 13,37 Milliarden US-Dollar geschätzt und machte 10,25 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 13,97 Milliarden US-Dollar erreichen. Der Markt in Lateinamerika entsteht, angetrieben durch wachsendes Umweltbewusstsein und staatliche Initiativen zur Reduzierung von Plastikmüll. Länder wie Brasilien, Mexiko und Argentinien verzeichnen eine steigende Nachfrage nach nachhaltigen Verpackungslösungen. Die Lebensmittelindustrie, insbesondere verarbeitete Lebensmittel und Getränke, ist das größte Endverbrauchssegment in der Region und treibt die Nachfrage nach flexiblem Verpackungspapier an.

Nach der Umsetzung des kolumbianischen Nationalen Plans für nachhaltiges Einwegkunststoffmanagement im Juni 2021, der das Ziel festlegt, alle Einwegkunststoffe bis 2030 wiederverwendbar, recycelbar oder kompostierbar zu machen, unternahm das Land im Jahr 2022 weitere Schritte. Das neue Gesetz verbietet 14 spezifische Arten von Kunststoffprodukten, wie etwa Plastiktüten und Strohhalme sowie Verpackungsbehälter, die für den Einzelhandelsverkauf von frischem Obst und Gemüse verwendet werden.

Naher Osten und Afrika

Regierungspolitische Maßnahmen zur Abfallreduzierung und Erhöhung der Recyclingquoten fördern das Marktwachstum im Nahen Osten und in Afrika

Der Nahe Osten und Afrika trug im Jahr 2025 mit einer Bewertung von 7,39 Milliarden US-Dollar 5,67 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 7,67 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika gewinnt allmählich an Dynamik, da sich die Länder in dieser Region auf Nachhaltigkeitsinitiativen und die Reduzierung des Plastikverbrauchs konzentrieren. Südafrika, die Vereinigten Arabischen Emirate und Saudi-Arabien sind Schlüsselmärkte in der Region.

Nach Angaben der Paper Manufacturers Association of South Africa verlassen beispielsweise jedes Jahr etwa 280.000 Tonnen recycelbarer Karton Südafrika als Sekundärverpackung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Marktteilnehmer bieten innovative Verpackungslösungen an, um ihre Marktpositionen auszubauen

Der globale Markt ist stark fragmentiert und wettbewerbsintensiv. Einige bedeutende Akteure dominieren den Markt, indem sie innovative Verpackungslösungen in der Verpackungsindustrie anbieten. Diese großen Marktteilnehmer konzentrieren sich ständig darauf, ihren Kundenstamm über Regionen hinweg zu erweitern, indem sie ihre bestehende breite Produktpalette innovieren. Der Marktbericht beleuchtet auch die wichtigsten Entwicklungen der Hersteller.

Zu den wichtigsten Akteuren der Branche zählen International Paper, Mondi Group, NIPPON PAPER INDUSTRIES CO., LTD, Amcor Limited, Smurfit Kappa, PBFY Flexible Packaging und andere. Zahlreiche andere auf dem Markt tätige Unternehmen konzentrieren sich auf Marktszenarien und die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der wichtigsten Unternehmen für flexible Papierverpackungen im Profil:

- Internationales Papier(UNS.)

- Mondi-Gruppe(VEREINIGTES KÖNIGREICH.)

- NIPPON PAPER INDUSTRIES CO., LTD. (Japan)

- Amcor Limited (Schweiz)

- Schlumpfit Kappa(Irland)

- PBFY Flexible Verpackung (USA)

- Novolex (USA)

- TedPack Company Limited (China)

- Northeastern Envelope Company (USA)

- DS Smith (Großbritannien)

- ProAmpac (USA)

- Winpak LTD. (Kanada)

- Tesa (Deutschland)

- Anhui Yongbang Paper Plastic Products Co., Ltd. (China)

- Beutelhersteller Indien (Indien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im September 2024,Novolex gab bekannt, dass es die Vermögenswerte von American Twisting übernommen hat. American Twisting ist ein vertrauenswürdiger Hersteller von gedrehten Papiergriffen, die bei der Herstellung von Papiertüten verwendet werden.

- Im August 2024,tesa hat sein Portfolio um das neue recycelbare Transportsicherungsband auf Papierbasis (tesa® 64295) erweitert. Mit dem neuen tesa® 64295 bietet tesa eine nachhaltigere und effizientere Lösung zur Sicherung von Haushaltsgeräten und Bürogeräten beim Transport, die der wachsenden Nachfrage nach nachhaltigeren Verpackungslösungen gerecht wird.

- Im Juli 2024,Als Reaktion auf die wachsende Nachfrage nach nachhaltigen Verpackungslösungen auf Faserbasis investierte DS Smith mehr als 52,91 Millionen US-Dollar in seine Verpackungsanlagen in Portugal.

- Im Juni 2024,ProAmpac kündigte die Einführung seiner zum Patent angemeldeten recycelbaren Isoliertasche ProActive Recyclable® FiberCool am Straßenrand an. FiberCool geht über einen standardmäßigen selbstöffnenden Sack (SOS) hinaus und bietet den Komfort der Recyclingfähigkeit am Straßenrand und eine Lösung zur Temperaturerhaltung für den Lebensmittel- und Lebensmittelliefermarkt.

- Im Februar 2024,Mondi hat die Produktion seiner innovativen Reihe papierbasierter EcoWicketBags erweitert. Dies ist eine Reaktion auf die steigende Nachfrage nach nachhaltigen Verpackungen in der Haushalts- und Körperpflegeindustrie (HPC), insbesondere für Produkte wie Windeln und Damenhygieneprodukte.

INVESTITIONSANALYSE UND CHANCEN

Im Dezember 2023 investierte das globale alternative Investmentunternehmen Investcorp 340 Crore Rupien (rund 41 Millionen US-Dollar) in die papierbasierten Verpackungslösungen Canpac Trends. Das Unternehmen sagte, die „geplante Transaktion“ werde auch einen teilweisen Ausstieg für Canpacs früheren Investor, den JM Financial India Fund II, ermöglichen. Letzterer hatte 2021 in Canpac investiert. JM Financial fungierte als exklusiver Finanzberater für Canpac und seine verkaufenden Aktionäre.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse. Der Marktüberblick konzentriert sich auch auf Schlüsselaspekte wie Top-Key-Player, kleine und mittlere Marktteilnehmer, Wettbewerbslandschaft, Produkt-/Dienstleistungstypen, Marktsegmente, Porters Fünf-Kräfte-Analyse und führende Produktsegmente. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zu Marktinformationen und Wachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,58 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Produkttyp

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße für flexible Papierverpackungen im Jahr 2025 auf 130,40 Milliarden US-Dollar geschätzt. Es wird erwartet, dass sie von 137,64 Milliarden US-Dollar im Jahr 2026 auf 229,19 Milliarden US-Dollar im Jahr 2034 wächst, was einer durchschnittlichen jährlichen Wachstumsrate von 6,58 % im Prognosezeitraum entspricht.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 6,58 % verzeichnen.

Der Markt wird durch die steigende Verbrauchernachfrage nach nachhaltigen, biologisch abbaubaren Verpackungen, das schnelle Wachstum von E-Commerce und Lebensmittellieferdiensten sowie staatliche Vorschriften zur Begrenzung des Kunststoffverbrauchs angetrieben. Die Industrie verlagert sich auf umweltfreundliche Verpackungen, um sowohl den Erwartungen der Regulierungsbehörden als auch der Verbraucher gerecht zu werden.

Kraftpapier dominiert den Markt aufgrund seiner außergewöhnlichen Haltbarkeit, Festigkeit und Anpassbarkeit. Es wird häufig in Industrie- und Einzelhandelsverpackungen verwendet, da es die Tinte gut hält und rauer Handhabung während des Versands standhält.

Die Region Asien-Pazifik führt den Markt mit einem Anteil von 35,06 % im Jahr 2023 an, angetrieben durch die starke Nachfrage in China, Indien und Südostasien, die schnelle Urbanisierung und Investitionen in die Infrastruktur der Papierherstellung.

Zu den Hauptakteuren zählen International Paper, Mondi Group, Amcor, Smurfit Kappa, ProAmpac und DS Smith. Diese Unternehmen konzentrieren sich auf Innovation, die Entwicklung recycelbarer Produkte und strategische Investitionen, um ihren Marktanteil auszubauen.

Zu den wichtigsten Trends zählen die Verlagerung hin zu leichten Verpackungen, Praktiken der Kreislaufwirtschaft, recycelbaren und kompostierbaren Materialien sowie anpassbaren Designs für eine bessere Attraktivität im Regal und ein besseres Branding – insbesondere in den Bereichen Lebensmittel, Kosmetik und E-Commerce.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf