Marktgröße, Anteil und Branchenanalyse für Flottenmanagement und Mobilitätsdienste, nach Servicetyp (Flottenmanagementlösungen [Fahrzeugverfolgung und Telematik, Wartung und Diagnose, Kraftstoff- und Energiemanagement, Compliance- und Sicherheitsmanagement], Mobilitätsdienste [Ride-Hailing und Ride-Sharing, Car-Sharing und Fahrzeugabonnement, Unternehmensmobilitätsdienste und MaaS-Plattformen), nach Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge, mittlere und schwere Nutzfahrzeuge sowie Zweiräder und Mikromobilität), nach Antriebstyp, nach Endbenutzer, nach Einsatzmodell und regionaler Prognose, 2026

WICHTIGE MARKTEINBLICKE

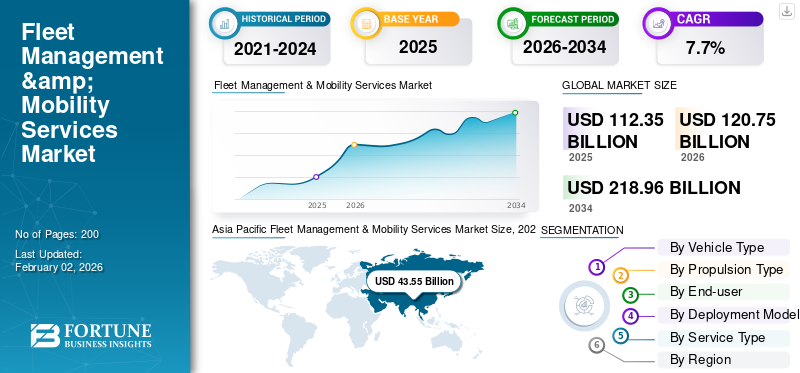

Die globale Marktgröße für Flottenmanagement und Mobilitätsdienste wurde im Jahr 2025 auf 112,35 Milliarden US-Dollar geschätzt. Der Markt soll von 120,75 Milliarden US-Dollar im Jahr 2026 auf 218,96 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,7 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 38,76 % im Jahr 2025.

Bei Flottenmanagement- und Mobilitätsdiensten handelt es sich um digitale Plattformen, die Fahrzeugflotten verwalten und gemeinsame, bedarfsgerechte Transportlösungen bereitstellen und so die Effizienz, Sicherheit, Kostenkontrolle und den flexiblen Personen- und Güterverkehr verbessern. Zu den wichtigsten Markttreibern zählen steigende Flottenbetriebskosten, Anforderungen an die Digitalisierung und Einhaltung gesetzlicher Vorschriften, die Nachfrage nach Echtzeitverfolgung, Elektrifizierung, Wachstum der städtischen Mobilität, Nachhaltigkeitsziele und die Einführung gemeinsamer und vernetzter Mobilitätslösungen.

Zu den wichtigsten Marktteilnehmern gehören Verizon Connect, Geotab, Trimble, Samsara, Omnitracs und Fleet Complete, die durch fortschrittliche Telematik konkurrieren.Datenanalyse, digitale Plattformen, Automatisierung und sicherheitsorientierte Mobilitätslösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Flottenmanagement und Mobilitätsdienste

- Marktgröße 2025: 112,35 Milliarden US-Dollar

- Marktgröße 2026: 120,75 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 218,96 Milliarden US-Dollar

- CAGR: 7,7 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Flottenmanagement und Mobilitätsdienste mit einem Anteil von 38,76 % im Jahr 2025.

- Den größten Marktanteil hatte im Jahr 2025 das Pkw-Segment.

- Das ICE-Segment hielt aufgrund seiner umfangreichen globalen Fahrzeugbasis den dominierenden Marktanteil.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt und ist die am schnellsten wachsende Region, angetrieben durch Urbanisierung und die Einführung digitaler Mobilität.

Europa

Europa verzeichnete ein stetiges Wachstum, das durch strenge Fahrzeugsicherheits-, Emissions- und Nachhaltigkeitsvorschriften unterstützt wurde.

Nordamerika

Nordamerika hielt den zweitgrößten Marktanteil und wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen.

UNS.

Der US-Markt erreichte im Jahr 2026 etwa 26,81 Milliarden US-Dollar, was etwa 22,2 % des weltweiten Umsatzes entspricht.

Japan

Japan Der Markt erreichte im Jahr 2026 etwa 3,05 Milliarden US-Dollar, was etwa 2,5 % des weltweiten Umsatzes ausmacht.

Mehr lesen

MARKTTRENDS FÜR FLOTTENMANAGEMENT UND MOBILITÄTSDIENSTLEISTUNGEN

Integration von KI, IoT und Datenanalyse zur Neugestaltung des Marktwachstums

Künstliche Intelligenz, IoT-Sensoren und fortschrittliche Datenanalysen verändern das Wachstum des Marktes für Flottenmanagement und Mobilitätsdienste. Echtzeitdaten von vernetzten Fahrzeugen ermöglichen vorausschauende Wartung, automatisierte Compliance-Berichte und dynamische Routenoptimierung. KI-gesteuerte Erkenntnisse unterstützen eine intelligentere Entscheidungsfindung und verbesserte Sicherheitsergebnisse. Bei Mobilitätsdiensten verbessern datengesteuerte Nachfrageprognosen die Serviceverfügbarkeit und das Kundenerlebnis. Dieser Technologieintegrationstrend definiert die betriebliche Effizienz und Skalierbarkeit im gesamten Markt neu.

- Im August 2025 führte Blues neue Flottenmanagementfunktionen ein, darunter Smart Fleets, auszuschließende Flotten und Batch-Jobs, um die Orchestrierung großer IoT-Geräte zu vereinfachen. Diese Tools verbessern die Automatisierung, Datenqualität und Betriebskontrolle, die wichtige Anforderungen für vernetzte Flotten, Telematikeinsätze und anlagenintensive Mobilitätsdienste sind.

MARKTDYNAMIK

MARKTREIBER

Steigende Betriebskosten und Bedarf an Flottenoptimierung zur Förderung des Marktwachstums

Steigende Kraftstoffpreise, Wartungskosten und Arbeitskosten zwingen Flottenbetreiber und Mobilitätsanbieter dazu, digitale Flottenmanagement- und Mobilitätslösungen einzuführen. Unternehmen streben nach Echtzeitverfolgung, vorausschauender Wartung und Routenoptimierung, um Ausfallzeiten zu reduzieren und die Anlagenauslastung zu verbessern. Fortschrittliche Analysen helfen dabei, das Fahrerverhalten, den Kraftstoffverbrauch und die Planung zu optimieren und so die Rentabilität direkt zu verbessern. Dieser Fokus auf Kosteneffizienz ist einer der Haupttreiber für die beschleunigte Einführung von Flottenmanagementlösungen in den Bereichen Logistik, öffentlicher Verkehr und Shared-Mobility-Flotten weltweit.

- Im Dezember 2025 veröffentlichte Verizon seinen Verizon Connect Fleet Technology Report, der die zunehmende Akzeptanz von Echtzeit-Telematik, KI-Analysen, Sicherheitsautomatisierung und Cloud-Plattformen durch Flottenbetreiber hervorhebt. Die Ergebnisse unterstreichen, dass datengesteuerte Tools und Konnektivitätsinvestitionen die Betriebsleistung und Kosteneffizienz globaler Flotten beschleunigen.

MARKTBEGRENZUNGEN

Hohe anfängliche Implementierungs- und Integrationskosten schränken die Marktakzeptanz ein

Der Einsatz von Flottenmanagement- und Mobilitätsplattformen erfordert häufig erhebliche Vorabinvestitionen in Hardware, Softwarelizenzen, Systemintegration und Mitarbeiterschulung. Für kleine und mittlere Flottenbetreiber könnten diese Kosten eine Herausforderung darstellen, insbesondere bei der Integration neuer Plattformen in bestehende IT-Systeme. Darüber hinaus erhöhen Anpassungsanforderungen für verschiedene Flottentypen die Komplexität und die Kosten. Diese finanziellen und technischen Hindernisse können die Einführung verlangsamen, insbesondere in kostensensiblen Märkten und Entwicklungsregionen.

MARKTCHANCEN

Zunehmende Elektrifizierung und Einführung von Elektrofahrzeugflotten schaffen neue Marktchancen

Die schnelle Einführung vonElektrofahrzeuge (EVs)über kommerzielle Flotten und gemeinsame Mobilitätsdienste hinweg bietet große Wachstumschancen. Flottenmanagementplattformen werden zunehmend zur Überwachung des Batteriezustands, der Ladepläne, des Energieverbrauchs und der Gesamtbetriebskosten eingesetzt. Auch Mobilitätsdienstleister verlassen sich auf digitale Tools, um die Verfügbarkeit von Elektrofahrzeugen und die Ladeinfrastruktur effizient zu verwalten. Da Regierungen emissionsfreie Flotten fördern, wird die Nachfrage nach auf Elektrofahrzeuge ausgerichteten Flottenmanagement- und Mobilitätslösungen deutlich ansteigen. Infolgedessen führt die zunehmende Elektrifizierung und die Einführung von Elektrofahrzeugflotten zu einer Nachfrage nach Flottenmanagement und Mobilitätsdiensten.

- Im Dezember 2025 verstärkte Greaves Electric Mobility (GEML) seine Partnerschaft mit Alt Mobility, um die Einführung von Elektrofahrzeugflotten durch den leasenbasierten Einsatz speziell entwickelter E2Ws und einen Ökosystemansatz (einschließlich Batteriewechsel-Infrastruktur) zu beschleunigen. Es unterstützt Flotten auf der letzten Meile mit höherer Betriebszeit und Skalierbarkeit.

HERAUSFORDERUNGEN DES MARKTES

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes bleiben eine zentrale Herausforderung für den Markt

Flottenmanagement- und Mobilitätsdienste sind in hohem Maße auf die kontinuierliche Datenerfassung angewiesen, einschließlich Fahrzeugstandort, Fahrerverhalten und Kundennutzungsmuster. Die Gewährleistung der Datensicherheit, der Einhaltung der Datenschutzbestimmungen und des Schutzes vor Cyberangriffen bleibt eine große Herausforderung für Dienstleister. Die zunehmende behördliche Kontrolle der Datennutzung erhöht die Komplexität zusätzlich. Wenn diese Bedenken nicht berücksichtigt werden, kann dies zu Betriebsrisiken, rechtlichen Strafen und einem Vertrauensverlust bei Flottenbetreibern und Nutzern von Mobilitätsdiensten führen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Umfangreicher städtischer Pkw-Parkplatz und Einführung digitaler Flotten zur Förderung der segmentalen Dominanz von Pkw

Basierend auf dem Fahrzeugtyp ist der Markt in Pkw, leichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge sowie Zweiräder und Mikromobilität unterteilt.

Das Pkw-Segment hatte aufgrund seines riesigen globalen Fahrzeugparks und der hohen Verbreitung vernetzter Technologien den höchsten Marktanteil bei Flottenmanagement und Mobilitätsdiensten. Urbanisierung, Unternehmensflotten, Ride-Hailing- und Carsharing-Dienste treiben den großflächigen Einsatz von Telematik-, Tracking- und Compliance-Lösungen voran. Flottenbetreiber legen Wert auf Echtzeitüberwachung, vorausschauende Wartung und Fahreranalysen, um die Kosten zu kontrollieren und die Auslastung zu verbessern. Die Einhaltung gesetzlicher Vorschriften, die Versicherungsintegration und die datengesteuerte Mobilitätsoptimierung unterstützen die wiederkehrende Software- und Servicenachfrage bei OEMs, Flottenbesitzern und Mobilitätsplattformen zusätzlich.

- Im Dezember 2025 stellte Hyundai seine Prime Taxi-Reihe (Prime HB/Prime SD) vor, die sich an Flottenbetreiber und Taxifahrer richtet und den Schwerpunkt auf vorhersehbare Wartung, Betriebszeit und niedrige Betriebskosten legt. Dies erweitert die OEM-Beteiligung an der organisierten Flottenmobilität und unterstützt professionalisierte Fahrzeugeinsatz- und Lebenszyklusprogramme.

Zweiräder und Mikromobilität sind das am schnellsten wachsende Segment und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 10,0 %. Das schnelle Wachstum von Last-Mile-Lieferungen, Shared-Mobility-Plattformen und städtischem Staumanagement beschleunigt die Einführung leichtgewichtiger Telematik-, Asset-Tracking- und Flottenoptimierungslösungen.

Nach Antriebstyp

Große installierte ICE-Flotte und Legacy-Infrastruktur treiben das ICE-Segment voran

Basierend auf der Antriebsart wird der Markt in Verbrennungsmotor und Elektroantrieb unterteilt.

Das ICE-Segment dominiert den Markt aufgrund seiner riesigen weltweit installierten Basis von Passagier-, Gewerbe- und Shared-Mobility-Flotten. Flottenbetreiber verlassen sich auf Telematik, Kraftstoffmanagement, Wartungsanalysen und Compliance-Lösungen, um die Betriebskosten zu optimieren und die Fahrzeuglebensdauer zu verlängern. Ausgereifte Service-Ökosysteme, behördliche Überwachungsanforderungen und eine weit verbreitete Akzeptanz in der Logistik, in Unternehmensflotten und auf Ride-Hailing-Plattformen sorgen für eine anhaltende Nachfrage nach ICE-fokussierten Flottenmanagementlösungen.

Das Elektrosegment ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 17,7 %. Die schnelle Einführung von Elektrofahrzeugen steigert die Nachfrage nach Batterieüberwachung, Ladeoptimierung, Energiemanagement uswvorausschauende WartungLösungen für kommerzielle und Shared-Mobility-Flotten.

- Im Juni 2025 brachte BearingPoint eine integrierte E-Mobilitätsplattform (mit SAP) für Flottenmanager auf den Markt, die den Betrieb von Elektrofahrzeugen, das Laden und die datengesteuerte Planung in einem System vereint. Es unterstützt skalierbare Flottenelektrifizierungsabläufe und verbessert die Auslastung, Kostentransparenz und Betriebskontrolle für große Flotten.

Vom Endbenutzer

Der Betrieb großer Flotten und der Bedarf an Kostenoptimierung steigern das Wachstum kommerzieller Flotten

Nach Endverbraucher ist der Markt in gewerbliche Flotten, Unternehmensflotten, Mobilitätsdienstleister sowie staatliche und kommunale Flotten unterteilt.

Gewerbliche Flotten dominieren aufgrund ihres großen Fahrzeugvolumens und der kontinuierlichen Fokussierung auf betriebliche Effizienz den Markt für Flottenmanagement und Mobilitätsdienstleistungen. Logistikunternehmen, Unternehmensflotten, Versorgungsunternehmen und Dienstleister setzen in großem Umfang Telematik-, Kraftstoffmanagement-, Compliance- und Wartungslösungen ein, um Kosten zu senken, die Betriebszeit zu verbessern und gesetzliche Anforderungen zu erfüllen. Hohe Fahrzeugauslastungsraten, wiederkehrende Softwareabonnements und langfristige Verträge mit Flottenlösungsanbietern sorgen für eine stabile, wiederkehrende Nachfrage über Regionen und Fahrzeugkategorien hinweg.

- Im November 2025 brachte Samsara seine kommerzielle Navigationslösung auf den Markt, die eine sichere, konforme, detaillierte GPS-Navigation bietet, die auf kommerzielle Flotten mit Größen-, Gewichts- und Gefahrenbeschränkungen zugeschnitten ist. Integriert in die Samsara Driver App verbessert es die Sicherheit, Effizienz und die betriebliche Routenplanung im Flottenbetrieb.

Mobilitätsdienstleister sind das am schnellsten wachsende Endbenutzersegment und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 8,9 %. Getrieben wird dieses Wachstum durch Ride-Hailing, Car-Sharing, Abo-Modelle und MaaS-Plattformen, die Echtzeit-Tracking, dynamische Preisgestaltung und datengesteuerte Flottenoptimierung erfordern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Bereitstellungsmodell

Skalierbarkeit, Echtzeitanalysen und geringere IT-Overheads treiben das Cloud-basierte (SaaS)-Segment voran

Je nach Bereitstellungsmodell wird der Markt in Cloud-basiert (SaaS), On-Premise und Hybrid kategorisiert.

Cloudbasierte (SaaS) Lösungen dominieren den Markt aufgrund ihrer Skalierbarkeit, schnellen Bereitstellung und geringeren Vorab-IT-Kosten. Flottenbetreiber bevorzugen SaaS-Plattformen für Echtzeit-Fahrzeugverfolgung, Analyse, Fernaktualisierungen und nahtlose Integration mit IoT-Geräten und Systemen von Drittanbietern. Abonnementbasierte Preise, häufige Funktions-Upgrades,CybersicherheitVerbesserungen und die Eignung für Flotten mit mehreren Standorten verstärken die breite Akzeptanz bei kommerziellen Flotten und Mobilitätsdienstleistern weiter.

- Im September 2025 stellten die VAE ihre erste Sovereign Mobility Cloud vor, um den autonomen Transport zu beschleunigen und gleichzeitig die Mobilitätsdaten lokal zu hosten und zu verwalten. Es unterstützt HD-Kartierung, Telematik, Flottenbetrieb und Verkehrsmanagement und stärkt so die nationale Infrastruktur für vernetzte und autonome Mobilitätsdienste.

Der On-Premise-Einsatz nimmt den zweitgrößten Anteil ein und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen. Die Akzeptanz bei großen Unternehmen und Regierungsflotten ist nach wie vor groß und legt Wert auf Datenkontrolle, die Integration älterer Systeme und maßgeschneiderte Sicherheitsarchitekturen.

Nach Servicetyp

Betriebseffizienz, Compliance und Kostenkontrolle steigern die Nachfrage nach Flottenmanagementlösungen

Nach Servicetyp ist der Markt in Flottenmanagementlösungen und Mobilitätsdienste unterteilt. Die Flottenmanagementlösungen sind weiter unterteilt in Fahrzeugverfolgung und Telematik, Wartung und Diagnose, Kraftstoff- und Energiemanagement sowie Compliance- und Sicherheitsmanagement. Die Mobilitätsdienste sind weiter unterteilt in Mitfahrgelegenheiten und Mitfahrgelegenheiten, Carsharing und Fahrzeugabonnements, Unternehmensmobilitätsdienste und MaaS-Plattformen (Mobility-as-a-Service).

Flottenmanagementlösungen dominieren den Markt. Das Wachstum des Segments ist auf seine entscheidende Rolle bei der Optimierung des täglichen Flottenbetriebs zurückzuführen. Fahrzeugverfolgungs-, Telematik-, Wartungs-, Kraftstoffmanagement- und Compliance-Tools ermöglichen es Flottenbetreibern, Kosten zu senken, die Betriebszeit zu verbessern und die Fahrersicherheit zu erhöhen. Die starke Akzeptanz in den Bereichen Logistik, Unternehmensflotten, Flotten des öffentlichen Sektors und Versorgungsunternehmen sorgt zusammen mit wiederkehrenden Abonnementmodellen und regulatorischen Anforderungen für eine stabile und nachhaltige Nachfrage weltweit.

- Im Januar 2025 stellte ZF in Indien SCALAR vor, eine KI-gesteuerte Flottenmanagementplattform zur Optimierung des kommerziellen Flottenbetriebs durch Leistungseinblicke, Überwachung und intelligentere Planung. Die Entwicklung unterstreicht die zunehmende Einführung datengesteuerter Flotten-Orchestrierungstools zur Kostensenkung und Verbesserung der Produktivität.

Mobilitätsdienste sind der am schnellsten wachsende Dienstleistungstyp und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 8,4 %. Dieses Segmentwachstum wird durch Ride-Hailing, Car-Sharing, Fahrzeugabonnements und MaaS-Plattformen vorangetrieben, die Echtzeit-Nachfragemanagement, dynamische Flottenzuteilung und nahtlose digitale Benutzererlebnisse erfordern.

Regionaler Ausblick auf den Markt für Flottenmanagement und Mobilitätsdienste

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Fleet Management & Mobility Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und ist die am schnellsten wachsende Region auf dem Weltmarkt. Das regionale Marktwachstum wird durch die rasche Urbanisierung, den Ausbau der Nutzfahrzeugflotten und die starke Einführung digitaler Mobilitätslösungen unterstützt. Auch das Wachstum in den Bereichen E-Commerce, Logistik, Ride-Hailing und Shared Mobility in Schlüsselmärkten wie China, Indien und Südostasien treibt die Nachfrage an. Von der Regierung unterstützte Smart-City-Initiativen, die zunehmende Verbreitung von Smartphones und die zunehmende Einführung von Elektrofahrzeugen beschleunigen die Bereitstellung von Telematik, cloudbasierten Flottenplattformen und Mobilitätsdiensten im gesamten asiatisch-pazifischen Markt weiter.

- Im September 2024 startete myTVS eine gesamtindische Mobility-as-a-Service-Plattform für Elektrofahrzeugflotten auf der letzten Meile, die Leasing, Telematik, Wartung, Ersatzteile, Ladeunterstützung, Versicherung und Pannenhilfe bündelt. Das integrierte Angebot zielt auf eine höhere Betriebszeit und geringere Betriebsunterbrechungen für Flottenbetreiber ab.

Markt für Flottenmanagement und Mobilitätsdienste in China

Der chinesische Markt wird im Jahr 2026 auf rund 16,24 Milliarden US-Dollar geschätzt, was etwa 13,4 % des weltweiten Umsatzes ausmacht. China hält den größten Anteil im asiatisch-pazifischen Raum, angetrieben durch große kommerzielle Flotten, Logistikdigitalisierung, Einführung von Elektrofahrzeugflotten uswintelligente StadtInitiativen.

Japanischer Markt für Flottenmanagement und Mobilitätsdienste

Der japanische Markt wird im Jahr 2026 auf rund 3,05 Milliarden US-Dollar geschätzt, was etwa 2,5 % des weltweiten Umsatzes ausmacht. Japans Wachstum wird durch die Verbreitung vernetzter Fahrzeuge, die alternde Automatisierung der Belegschaft, Telematik-Upgrades und starke OEM-geführte Mobilitätsplattformen unterstützt.

Markt für Flottenmanagement und Mobilitätsdienste in Indien

Der indische Markt wird im Jahr 2026 auf rund 15,70 Milliarden US-Dollar geschätzt, was etwa 13,0 % des weltweiten Umsatzes ausmacht. Das schnelle Wachstum wird durch E-Commerce-Logistik, die Ausweitung von Fahrdiensten, die Einführung von GPS, Kostenoptimierungsanforderungen und staatlich geförderte digitale Transportinitiativen vorangetrieben.

Europa

Das Marktwachstum in Europa wird durch strenge Fahrzeugsicherheits-, Emissions- und Datenkonformitätsvorschriften unterstützt, die die Einführung fortschrittlicher Flottenmanagementsysteme fördern. Der starke Fokus der Region auf Nachhaltigkeit, Elektrifizierung und multimodale Mobilität steigert die Nachfrage nach Energiemanagement-, Compliance- und Mobility-as-a-Service-Plattformen. Eine hohe Durchdringung vernetzter Fahrzeuge, ausgereifte Logistiknetzwerke und die frühzeitige Einführung intelligenter Mobilitätslösungen sorgen für eine konsequente und regulierungsgetriebene Marktexpansion.

- Im September 2025 ging Targa Telematics eine Partnerschaft mit Conneqtech ein, um vernetzte Mobilitätslösungen in Mitteleuropa voranzutreiben und dabei Telematik, IoT und cloudbasierte Flottenmanagementdienste zu kombinieren. Die Zusammenarbeit verbessert die Skalierbarkeit, Echtzeit-Dateneinblicke und integrierte Mobilitätsplattformen für Flottenbetreiber in der gesamten Region.

Markt für Flottenmanagement und Mobilitätsdienste in Deutschland

Der deutsche Markt wird im Jahr 2026 auf rund 4,71 Milliarden US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes entspricht. Das Wachstum wird durch die Elektrifizierung der Unternehmensflotte, die Einhaltung gesetzlicher Vorschriften, fortschrittliche Telematik, Nachhaltigkeitsziele und einen starken Logistik- und Leasingsektor vorangetrieben.

Britischer Markt für Flottenmanagement und Mobilitätsdienste

Der britische Markt wird im Jahr 2026 auf rund 3,66 Milliarden US-Dollar geschätzt, was etwa 3,0 % des weltweiten Umsatzes ausmacht. Der britische Markt wird durch Elektrofahrzeugflotten, Staumanagement, SaaS-basierte Telematik, städtische Mobilitätsdienste und Richtlinien zur Emissionsreduzierung unterstützt.

Nordamerika

Nordamerika hält den zweitgrößten Marktanteil und wird voraussichtlich mit einer jährlichen Wachstumsrate von 7,2 % wachsen. Das regionale Marktwachstum wird durch die umfangreiche kommerzielle Flottenbasis und die fortschrittliche Einführung der Telematik vorangetrieben. Die hohe Nachfrage von Logistik-, Bau- und Ferntransportflotten unterstützt ein stetiges Wachstum. Der zunehmende Fokus auf Kraftstoffeffizienz, Fahrersicherheit, Einhaltung gesetzlicher Vorschriften und die Integration KI-gesteuerter Analysen stärkt die laufenden Investitionen in Flottenmanagement- und Mobilitätsplattformen.

- Im August 2025 startete Samsara ein Pre-Delivery Installation (PDI)-Programm, um den Einsatz von Flottentechnologie durch die Vorinstallation von Telematikhardware zu optimieren, bevor die Fahrzeuge die Betreiber erreichen. Dies verkürzt die Installationszeit, beschleunigt das Onboarding und verbessert die Flottenbereitschaft für Echtzeit-Tracking und Dateneinblicke im großen Maßstab.

US-Markt für Flottenmanagement und Mobilitätsdienste

Der US-Markt im Jahr 2026 wird auf rund 26,81 Milliarden US-Dollar geschätzt, was etwa 22,2 % des weltweiten Umsatzes entspricht. Die USA dominieren den nordamerikanischen Markt aufgrund umfangreicher kommerzieller Flottenbetriebe, früher Einführung von Telematik, starker Logistikinfrastruktur, Anforderungen an die Einhaltung gesetzlicher Vorschriften und steigender Investitionen in digitale Flottenoptimierungstechnologien.

Rest der Welt

Die Region „Rest der Welt“ verzeichnet ein allmähliches Marktwachstum aufgrund der wachsenden Transportinfrastruktur und der zunehmenden Digitalisierung des Flottenbetriebs. Die zunehmende Akzeptanz von Flottenverfolgungs- und Mobilitätslösungen in Lateinamerika sowie im Nahen Osten und Afrika wird durch den Ausbau der Logistik, urbane Mobilitätsinitiativen und ein wachsendes Bewusstsein für betriebliche Effizienz vorangetrieben. Die Verbesserung der Konnektivität und unterstützende staatliche Programme steigern das langfristige Marktpotenzial weiter.

- Im Oktober 2025 brachte V Zone International V Zone AI auf den Markt, den weltweit ersten dialogorientierten KI-Assistenten für das Flottenmanagement, der es Betreibern ermöglicht, Fahrzeugdaten per Sprache/Text abzufragen. Es vereinfacht die Entscheidungsfindung, steigert die Effizienz und liefert in Echtzeit umsetzbare Erkenntnisse für Logistik, öffentliche Verkehrsmittel und Unternehmensflotten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Plattformzentrierte Softwareinnovation und datengesteuerte Mobilitätsintegration zur Gestaltung der Wettbewerbsdynamik

Der Markt für Flottenmanagement und Mobilitätsdienste ist mäßig fragmentiert, mit der Präsenz globaler Telematikführer und zahlreicher regionaler und Nischenlösungsanbieter. Der Wettbewerb wird durch rasante Digitalisierung, cloudbasierte Plattformen und datengesteuerte Flottenoptimierung vorangetrieben. Wichtige Akteure wie Verizon Connect, Geotab, Trimble, Samsara, Omnitracs und Fleet Complete konkurrieren durch fortschrittliche Telematik, KI-basierte Analysen, Echtzeit-Tracking und integrierte Mobilitätsplattformen. Unternehmen differenzieren sich durch skalierbare SaaS-Angebote, Funktionen zur Verwaltung von Elektrofahrzeugflotten, Compliance-Automatisierung und API-basierte Integrationen.

- Im Dezember 2025 kündigten Geotab und Verizon Connect eine strategische Zusammenarbeit an, um die Telematikplattform von Geotab in die Flottenlösungen von Verizon Connect zu integrieren, um den Datenaustausch, die Analyse und die Skalierbarkeit für gemeinsame Kunden zu verbessern und betriebliche Erkenntnisse über gemischte Flotten hinweg zu verbessern.

LISTE DER WICHTIGSTEN FLOTTENMANAGEMENT- UND MOBILITÄTSDIENSTLEISTUNGSUNTERNEHMEN IM PROFIL

- Verizon Connect (USA)

- Geotab(Kanada)

- Samsara(UNS.)

- Trimble (USA)

- Omnitracs (USA)

- Teletrac Navman(UNS.)

- Flotte komplett(Kanada)

- Webfleet / TomTom Telematics(Niederlande)

- Quartix (Großbritannien)

- Masternaut (Frankreich)

- Gurtam (Litauen)

- Wheelseye (Indien)

- iTriangle Infotech (Indien)

- G7-Netzwerke (China)

- MapmyIndia (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2025,Carota führte einen MaaS-Dienst für intelligente Mobilität ein, der auf drei Kernproduktlinien basiert und Betreibern dabei helfen soll, Fahrten, Benutzer und Vermögenswerte über eine einheitliche digitale Ebene zu orchestrieren. Der Start stärkt die plattformbasierte Mobilitätsbündelung über Flotten, Shared Mobility und Partner hinweg.

- Im November 2025,WeRide und Uber haben in Abu Dhabi auf der Uber-Plattform mit dem kommerziellen Betrieb vollständig fahrerloser Robotertaxi begonnen, beginnend mit definierten Routen einschließlich Yas Island. Der Meilenstein stärkt den Mobilitätsservice-Stack rund um den autonomen Flottenbetrieb, die Überwachung, das Laden und die Sicherheitsverwaltung.

- Im August 2025,Mahindra Logistics hat Alyte eingeführt, einen erstklassigen, technologiegestützten B2C-Mobilitätsdienst, der in Delhi (NCR) startet und dessen Ausweitung auf weitere Städte geplant istFlughafenKorridore. Der Schritt spiegelt den zunehmenden Wettbewerb im Bereich der App-gesteuerten städtischen Mobilität und der Servicedifferenzierung durch Zuverlässigkeit und Transparenz wider.

- Im Mai 2025,Zen Mobility brachte Zen Flo (eine Full-Stack-EV-Plattform) und den Micro Pod Ultra auf den Markt und ermöglichte Leasing im MaaS-Stil, nutzungsbasierte Abrechnung und Echtzeit-Flottenanalysen für die Logistik auf der letzten Meile. Die Einführung unterstreicht den Wandel der Flottenbetreiber hin zu integrierten Finanzierungs- und Betriebsplattformen.

- Im September 2024,myTVS kündigte an, bis Ende März 10.000 elektrische Zweiräder zu seiner MaaS-Plattform hinzuzufügen und Leasing mit Flottenmanagement und -wartung in Echtzeit zu kombinieren. Die Erweiterung signalisiert eine wachsende Plattformgröße im Betrieb von Elektrofahrzeugflotten und eine stärkere Nachfrage nach gebündelten Lebenszyklusdiensten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Antriebstyp, Endbenutzer, Bereitstellungsmodell, nach Servicetyp und Region |

|

Nach Fahrzeugtyp |

· Personenkraftwagen · Leichte Nutzfahrzeuge · Mittelschwere und schwere Nutzfahrzeuge · Zweiräder und Mikromobilität |

|

Nach Antriebstyp |

· EIS · Elektrisch |

|

Von Endbenutzer |

· Kommerzielle Flotten · Unternehmensflotten · Mobilitätsdienstleister · Regierungs- und Kommunalflotten |

|

Von Bereitstellungsmodell |

· Cloudbasiert (SaaS) · Vor Ort · Hybrid |

|

Nach Servicetyp |

· Flottenmanagementlösungen o Fahrzeugverfolgung und Telematik o Wartung und Diagnose o Kraftstoff- und Energiemanagement o Compliance- und Sicherheitsmanagement · Mobilitätsdienste o Ride-Hailing und Mitfahrgelegenheiten o Carsharing und Fahrzeug-Abo o Unternehmensmobilitätsdienste o MaaS-Plattformen (Mobility-as-a-Service). |

|

Nach Geographie |

· Nordamerika (nach Fahrzeugtyp, Antriebstyp, Endbenutzer, Bereitstellungsmodell, Servicetyp und Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, Antriebstyp, Endbenutzer, Bereitstellungsmodell, Servicetyp und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, Antriebstyp, Endbenutzer, Bereitstellungsmodell, Servicetyp und Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (Fahrzeugtyp, Antriebstyp, Endbenutzer, Bereitstellungsmodell, Servicetyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 112,35 Milliarden US-Dollar und soll bis 2034 218,96 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 43,55 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,7 % aufweisen wird.

Das Pkw-Segment ist hinsichtlich der Fahrzeugtypen Marktführer.

Steigende Betriebskosten und die Notwendigkeit einer Flottenoptimierung, um das Marktwachstum voranzutreiben.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Verizon Connect, Geotab, Trimble, Samsara, Omnitracs und Fleet Complete.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf