Marktgröße, Anteil und Branchenanalyse für Flugzeug-Schleudersitze nach Flugzeugtyp (Kampfflugzeug, Bomberflugzeug, Trainerflugzeug, Turboprop-Trainer, Flugzeug zur elektronischen Kriegsführung, Aufklärungsflugzeug, Flugzeug für Spezialmissionen, VTOL-Flugzeug, Hubschrauber und andere), nach Sitztyp (Null-Null-Sitz mit Raketenantrieb, raketenunterstützter Schleudersitz, Nur-Katapult-Sitze und gekapselte Sitze), nach Ausstattung (OEM, MRO und andere), nach Sitzplatzanordnung (Einzelsitz und Doppelsitz), nach Endbenutzer (Luftwaffe, Marine und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Flugzeug-Schleudersitze

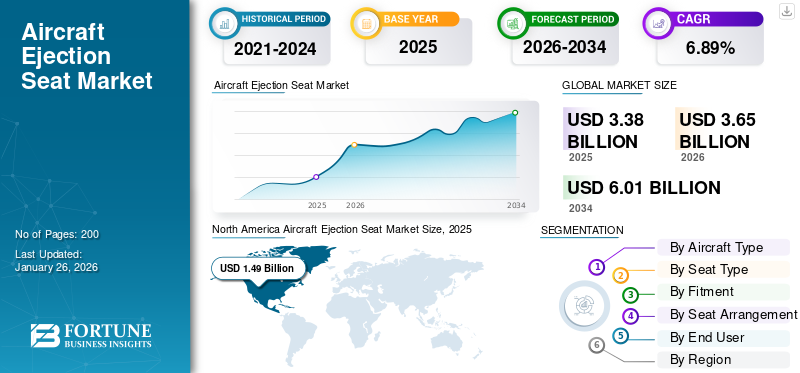

Die globale Marktgröße für Flugzeug-Schleudersitze wurde auf USD geschätzt3.38Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen3,65Milliarden im Jahr 2026 auf USD6.01Bis zum Jahr 2034 wird es ein Volumen von 1,5 Milliarden US-Dollar erreichen, was im Prognosezeitraum einer durchschnittlichen jährlichen Wachstumsrate von 6,89 % entspricht. Nordamerika dominierte den Markt für Flugzeug-Schleudersitze mit einem Marktanteil von44,05 %im Jahr 2025.

Der Markt dreht sich um die Entwicklung und Produktion von Notfluchtsystemen, die die Sicherheit des Piloten in kritischen Flugsituationen gewährleisten. Diese Sitze sind so konstruiert, dass sie den Piloten mithilfe von Raketenmotoren oder Sprengpatronen innerhalb von Sekunden aus einem Flugzeug schleudern und anschließend automatisch den Fallschirm auslösen. Sie sind wesentliche Komponenten in militärischen Kampfflugzeugen, Schulflugzeugen und einigen fortschrittlichen Prototypen der Zivilluftfahrt. Auf dem Markt sind verschiedene Sitztypen erhältlich, darunter Einzelsitz- und Doppelsitzkonfigurationen, die je nach Flugzeugstruktur und Missionsanforderungen konzipiert sind. Zu den Schlüsselkomponenten gehören typischerweise Raketenmotoren, Auswurfgriffe, Sitzgurte, Überlebensrucksäcke uswFallschirmSysteme. Steigende Verteidigungsausgaben, die Modernisierung der Kampfflotten und eine wachsende Betonung der Überlebensfähigkeit der Piloten treiben weiterhin das Marktwachstum an.

Prominente Akteure wie Martin-Baker Aircraft Co. Ltd., Collins Aerospace und NPP Zvezda dominieren die Branche mit Innovationen, die sich auf verbesserte Zuverlässigkeit, leichte Materialien und intelligente Auswurftechnologien der nächsten Generation konzentrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Zunehmender Fokus auf Pilotensicherheit und Flottenmodernisierung, um die Marktexpansion voranzutreiben

Der Markt verzeichnet ein deutliches Wachstum aufgrund der zunehmenden Betonung der Pilotensicherheit und der Modernisierung von Verteidigungsflotten weltweit. Fortschrittliche Kampfflugzeugprogramme wie die F-35 Lightning II, Rafale und Indiens Tejas steigern die Nachfrage nach zuverlässigen, leistungsstarken Schleudersitzsystemen. Regierungen priorisieren die Sicherheit bei Missionen mit hohem Risiko, was zu Investitionen in Schleudertechnologien führt, die sowohl in großen als auch in niedrigen Höhen effektiv funktionieren können, was das Wachstum des Marktes für Schleudersitze für Flugzeuge vorantreibt. Innovationen wie intelligente Sensoren und leichtere Verbundwerkstoffe erhöhen die Sicherheit, Zuverlässigkeit und einfache Integration weiter und machen Schleudersitze zu einem entscheidenden Element von Kampfflugzeugen der nächsten Generation.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten und komplexe Integration können eine breitere Akzeptanz behindern

Trotz der starken Nachfrage stößt der Markt aufgrund hoher Entwicklungs- und Anpassungskosten auf Einschränkungen. Jedes Auswurfsystem muss auf bestimmte Flugzeugmodelle zugeschnitten sein und erfordert umfangreiche Entwicklungs-, Test- und Zertifizierungsprozesse. Diese Anpassung erhöht die Kosten und verlängert die Projektlaufzeiten, was die Einführung für kleinere Luftstreitkräfte zu einer Herausforderung macht. Darüber hinaus erfordern die laufende Wartung und der Austausch pyrotechnischer Komponenten spezielles Fachwissen und die Einhaltung gesetzlicher Vorschriften. Das Fehlen groß angelegter kommerzieller Anwendungen schränkt auch die Marktexpansion ein, sodass das Wachstum weitgehend von militärischen Beschaffungszyklen und Verteidigungsbudgets abhängig ist, insbesondere in Regionen mit begrenzten finanziellen Ressourcen.

MARKTCHANCEN:

Neue Verteidigungsprogramme und Nachrüstungen zur Schaffung lukrativer Wachstumschancen

Die Ausweitung der Modernisierungsinitiativen im Verteidigungsbereich im asiatisch-pazifischen Raum, im Nahen Osten und in Osteuropa eröffnet den Marktteilnehmern neue Möglichkeiten. Länder wie Südkorea, die Vereinigten Arabischen Emirate und Polen starten einheimische Kampfflugzeugprogramme und steigern so die Nachfrage nach lokal hergestellten Auswurfsystemen. Auch die Nachrüstung bestehender Flugzeuge mit fortschrittlichen Schleudersitzen stellt eine vielversprechende Einnahmequelle dar, insbesondere für alternde Flotten. Leichte Materialien wie zKohlefaserVerbundwerkstoffe und fortschrittliche Antriebstechnologien ermöglichen Leistungssteigerungen. Die Zusammenarbeit zwischen weltweit führenden Unternehmen wie Martin-Baker und Collins Aerospace mit regionalen Verteidigungsbehörden fördert den Transfer von Schleudersitztechnologien und fördert Innovationen sowie die regionale Eigenständigkeit bei Sicherheitssystemen.

Markttrends für Flugzeug-Schleudersitze:

Wechseln Sie zu intelligenten, leichten und modularen Schleudersitztechnologien

Der neueste Trend auf dem Markt ist die Einführung intelligenter und adaptiver Technologien, die die Auswurfkraft und den Zeitpunkt automatisch anpassen. Fortschrittliche Modelle verfügen über digitale Sensoren, elektronische Überwachung und modulare Designs für einfachere Wartung und Upgrades. Hersteller verwenden zunehmend leichte Materialien wie Titan- und Carbon-Verbundwerkstoffe, um die Leistung zu steigern, ohne die Sicherheit zu beeinträchtigen. Darüber hinaus nehmen die Partnerschaften zwischen Lieferanten von Flugzeug-Schleudersitzen und Flugzeug-OEMs zu, insbesondere für Jets der nächsten Generation wie die F-35 und die indische AMCA. Diese Entwicklung hin zu intelligenten, gewichtsoptimierten und anpassbaren Systemen spiegelt den Trend des Marktes hin zu mehr Sicherheit und betrieblicher Effizienz wider.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

HERAUSFORDERUNGEN DES MARKTES:

Technische Zuverlässigkeit und Zertifizierungsherausforderungen bremsen den Marktfortschritt

Die Flugzeug-Schleudersitzindustrie steht vor der ständigen Herausforderung, die Zuverlässigkeit unter extremen Flugbedingungen sicherzustellen und gleichzeitig die Systeme leicht und kompakt zu halten. Die Integration moderner Schleudersitze in ältere Plattformen erfordert häufig strukturelle Neukonstruktionen, die den Einsatz verzögern und die Kosten erhöhen können. Darüber hinaus kann der begrenzte Pool an spezialisierten Lieferanten bei groß angelegten Verteidigungsaufträgen zu Verzögerungen in der Lieferkette führen. Strenge militärische Zertifizierungsstandards erhöhen die Komplexität zusätzlich und verlängern die Markteinführungszeit neuer Produkte. Die Gewährleistung der Pilotensicherheit bei Auswürfen in Nullhöhe oder bei Überschallgeschwindigkeit bleibt eine anspruchsvolle technische Aufgabe, die sowohl technische als auch regulatorische Hürden mit sich bringt, die die Hersteller überwinden müssen, um wettbewerbsfähig zu bleiben.

Auswirkungen der US-Zölle

Die Einführung von US-Zöllen auf importierte Luft- und Raumfahrtkomponenten und Rohstoffe hat zu einem erheblichen Kostendruck in der Flugzeug-Schleudersitzindustrie geführt. Viele kritische Teile, darunter Metalle, Elektronik und pyrotechnische Materialien, werden aus der ganzen Welt bezogen, was die Hersteller anfällig für Preisschwankungen und Lieferverzögerungen macht. Diese Zölle haben sich insbesondere auf Unternehmen ausgewirkt, die auf grenzüberschreitende Partnerschaften oder die Produktion von Komponenten durch Subunternehmer angewiesen sind. Erhöhte Produktionskosten können zu höheren Preisen für Verteidigungsbeschaffungsprogramme oder verzögerten Lieferungen führen. Darüber hinaus können anhaltende Handelsspannungen die internationale Zusammenarbeit behindern und Unternehmen dazu zwingen, ihre Produktion zu lokalisieren, was kurzfristig die Kosten erhöht, aber möglicherweise langfristig die inländischen Lieferketten stärkt.

Segmentierungsanalyse

Nach Flugzeugtyp

Anhaltende Kampfflugzeuglieferungen und Upgrade-Zyklen, um das Wachstum des Kampfflugzeugsegments voranzutreiben

Auf der Grundlage der Segmentierung nach Flugzeugtypen wird der Markt in Kampfflugzeuge, Bomberflugzeuge, Schulflugzeuge, Turboprop-Schulflugzeuge, elektronische KriegsführungFlugzeuge, Aufklärungsflugzeuge, Spezialflugzeuge, VTOL-Flugzeuge, Hubschrauber und andere.

Es wird erwartet, dass das Kampfjet-Segment im Jahr 2026 einen dominanten Marktanteil von 6,46 % halten wird. Das Wachstum des Segments wird durch laufende Lieferungen neu gebauter Kampfflugzeuge, Mid-Life-Upgrade-Programme und hohe Ausfallraten vorangetrieben, die eine kontinuierliche Finanzierung von CAD/PAD-Änderungen, Inspektionen und Depotarbeiten gewährleisten.

Es wird erwartet, dass das Segment der elektronischen Kampfflugzeuge im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate von 7,80 % wachsen wird.

Nach Sitztyp

Umfassende Sicherheitsvorschriften sollen das Wachstum des Zero-Zero-Segments für raketengetriebene Sitze vorantreiben

In Bezug auf den Sitztyp wird der Markt in Sitze mit Null-Null-Raketenantrieb, Sitze mit raketenunterstütztem Schleudersitz, Nur-Katapult-Sitze und gekapselte Sitze unterteilt.

Es wird erwartet, dass das Segment der Zero-Zero-Raketensitze im Jahr 2026 einen dominanten Marktanteil von 14,25 % halten wird. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 7,21 % dominieren. Das Wachstum des Segments wird durch den erforderlichen Schutz in geringer Höhe/bei niedriger Geschwindigkeit, erweiterte Pilotensitzstandards und den Ersatz älterer Sitze durch moderne Vollumschlagdesigns vorangetrieben.

Das Segment der raketengestützten Schleudersitze wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,71 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Ausstattung

Neue Flugzeugprogramme und Lokalisierungsoffsets sollen das Wachstum des OEM-Segments vorantreiben

Basierend auf der Ausstattung ist der Markt in OEM, MRO und andere unterteilt.

Es wird erwartet, dass das OEM-Segment im Jahr 2026 einen dominanten Marktanteil von 17,43 % halten wird. Das Wachstum des Segments wird durch aktive Produktionslinien vorangetrieben, die komplette Sitzbausätze plus Integrations-/Qualifizierungsarbeiten produzieren, verstärkt durch lokale Montage- und Offset-Verpflichtungen.

Das MRO-Segment wird voraussichtlich florieren und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,44 % wachsen.

Nach Sitzordnung

Operativer Flottenmix soll Wachstum im Einzelplatzsegment vorantreiben

Basierend auf der Sitzanordnung wird der Markt für Flugzeug-Schleudersitze in Einzelsitze und Doppelsitze unterteilt.

Das Segment der einsitzigen Typen wird den Markt voraussichtlich mit einem Anteil von 14,78 % im Jahr 2026 dominieren. Das Wachstum des Segments wird durch die Verbreitung einsitziger Frontkampfflugzeuge und die stetige Aufrechterhaltung pro Cockpit-Sequenzer, Rückhaltesysteme, Fallschirm-Umpackungen und lebensbegrenzte Teile vorangetrieben.

Das Segment der Doppelsitze dürfte im Prognosezeitraum mit einer Wachstumsrate von 6,61 % florieren.

Vom Endbenutzer

Bereitschaftsziele und Flottengröße sollen das Wachstum des Luftwaffensegments vorantreiben

Basierend auf dem Endbenutzer ist der Markt in Luftwaffe, Marine und andere unterteilt.

Das Luftwaffensegment nahm im Jahr 2024 eine dominierende Stellung ein. Das Wachstum des Segments wird durch große, stark ausgelastete Flotten mit strengen Verfügbarkeits- und Sicherheitsanforderungen vorangetrieben, die sich in vorhersehbaren Linienanpassungen, Nachrüstungen und wiederkehrenden Instandhaltungsausgaben niederschlagen.

Das Marinesegment dürfte im Prognosezeitraum mit einer Wachstumsrate von 6,44 % florieren.

Regionaler Ausblick auf den Markt für Flugzeug-Schleudersitze

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 1,49 Milliarden US-Dollar und eroberte damit 44,05 % des Weltmarktanteils. Im Jahr 2026 wird ein Wert von 1,61 Milliarden US-Dollar prognostiziert. Nordamerika bleibt der größte und technologisch fortschrittlichste Markt für Schleudersitze. Die USA verankern es mit umfassenden OEM-Prüfständen, NASA- und DoD-Testbereichen und einem ausgereiften Depot-Ökosystem, das kontinuierliche Linienanpassungs- und Wartungsarbeiten unterstützt. Im Jahr 2026 wird der US-Markt voraussichtlich USD erreichen 1.11Milliarde.

North America Aircraft Ejection Seat Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa

Andere Regionen wie Europa und der asiatisch-pazifische Raum werden in den kommenden Jahren voraussichtlich ein bemerkenswertes Wachstum verzeichnen. Im Prognosezeitraum wird die Region Asien-Pazifik voraussichtlich eine Wachstumsrate von 7,61 % verzeichnen, was die höchste aller Regionen ist. Im Jahr 2025 machte Europa 0,75 Milliarden US-Dollar aus, was 22,24 % des weltweiten Marktes entspricht, und soll bis 2026 auf 0,81 Milliarden US-Dollar anwachsen. In der Region werden Großbritannien und Deutschland schätzungsweise US-Dollar erreichen0,29Milliarden und0,21Milliarden bzw. im Jahr 2026.

Asien-Pazifik

Der asiatisch-pazifische Raum ist führend bei der frühen Kommerzialisierung, vorangetrieben durch neue Kampfflugzeug- und Trainerlinien, einheimische Programme sowie die Lokalisierung und versetzte Montage von Flugzeugen. Unterstützt durch diese Faktoren wird erwartet, dass Länder wie China, Japan und Indien die Bewertung des USD verzeichnen werden0,24Milliarden, USD0,12Milliarden und USD0,18Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 0,63 Milliarden US-Dollar, was 18,67 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,69 Milliarden US-Dollar erreichen.

Naher Osten, Afrika und Lateinamerika

Im Prognosezeitraum würden die Regionen Naher Osten sowie Afrika und Lateinamerika ein moderates Wachstum verzeichnen. Der Markt im Nahen Osten wird im Jahr 2025 voraussichtlich einen Wert von 0,35 Milliarden US-Dollar erreichen. Lateinamerika soll bis 2025 einen Wert von 0,16 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt erreichte im Jahr 2025 ein Volumen von 0,51 Milliarden US-Dollar, was 15,04 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Umfangreiche Forschung und Entwicklung sowie Partnerschaften zwischen Schlüsselakteuren zur Definition der Wettbewerbslandschaft

Der globale Markt ist mäßig konsolidiert und wird von lebenswichtigen OEMs angeführt, die internes Fachwissen mit gemeinsamen Tests kombinieren. Zu den Kernakteuren der Flugzeug-Schleudersitze gehören Martin-Baker, Collins Aerospace (ACES), NPP Zvezda und AVIC als Anbieter von Ankerplattformen, unterstützt von Spezialunternehmen wie PacSci EMC und Chemring (CAD/PAD) sowie Airborne Systems (Fallschirme). Verteidigungsbehörden und -labore wie USAF/NASA, britisches Verteidigungsministerium, DGA, DRDO und JAXA tragen zur Reichweite und gemeinsamen Entwicklung bei. Der Wettbewerb konzentriert sich auf bewährte Null-Null-Leistung, Reduzierung der Nackenlast, breite Pilotenanpassung, digitale Sequenzer und schnelle Nachrüstungsdurchführung. Offsets, lizenzierte Montage und robuste MRO-Netzwerke gewährleisten den Zugriff, während Automatisierung und datengesteuerte Inspektionen Durchlaufzeiten und Kosten senken.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR FLUGZEUGSCHleudersitze im Profil:

- Martin-Baker Aircraft Company (VEREINIGTES KÖNIGREICH.)

- Collins Aerospace (UNS.)

- Kernkraftwerk Swesda (Russland)

- AVIC (Aviation Industry Corporation of China) (China)

- PacSci EMC (USA)

- Ensign-Bickford Aerospace & Defense (EBAD) (USA)

- Chemring Group (Großbritannien)

- Airborne Systems (USA)

- Survival Equipment Services (SES) (VEREINIGTES KÖNIGREICH.)

- Parker Meggitt (Großbritannien)

- RUAG MRO International (Schweiz)

- Eaton Mission Systems(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2025: Boeing Defence hat Collins Aerospace einen Auftrag zur Lieferung von 144 ACES II-Schleudersitzen für die F-15EX-Flotte der US-Luftwaffe erteilt.

- Dezember 2024: Das Next-Generation Ejection Seat (NGES)-Programm wird von der US-Luftwaffe aktualisiert, um mehr Marktteilnehmer dazu einzuladen, sich um einen Liefervertrag für F-16-Schleudersitze zu bewerben, mit der Möglichkeit eines künftigen Wettbewerbs um andere Flugzeugplattformen. Dies wird den Wettbewerb für einige der fünf Plattformen verstärken.

- September 2024: WZL2 und Martin Baker Aircraft Company haben eine Absichtserklärung unterzeichnet, um operative Unterstützung für Martin Bakers Schleudersitze an Bord von Flugzeugen der polnischen Luftwaffe zu leisten. Ziel des Memorandum of Understanding ist der Aufbau einer langfristigen strategischen Partnerschaft im Bereich der Wartung, Reparatur und Überholung von Schleudersitzen für Flugzeuge der polnischen Luftwaffe durch Martin Baker.

- August 2024: Martin-Baker Australia wurde von Lockheed Martin Australia mit der Durchführung von Flugzeug-Schleudersitzschulungen beauftragt, um zu gewährleisten, dass Piloten der australischen Verteidigungsstreitkräfte während des Fluges über grundlegende Notfallreaktionsfähigkeiten verfügen.

- April 2023:Lockheed Martin und BAE Systems haben vom Vereinigten Königreich einen neuen Wartungs- und Supportvertrag für ihre Flotte von Tarnkappenflugzeugen vom Typ F-35 Lightning erhalten. BAE Systems wurde mit der Schulung des Bodenpersonals, der technischen Unterstützung und einer Reihe lebenswichtiger Dienstleistungen, einschließlich der Wartung von Schleudersitzen und Kabinenhauben, beauftragt.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,89 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung |

Nach Flugzeugtyp

Nach Sitztyp

Nach Ausstattung

Nach Sitzordnung

Vom Endbenutzer

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 3,65 Milliarden US-Dollar und soll bis 2034 6,01 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 1,49 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,89 % aufweisen wird.

Das Segment der Kampfflugzeuge war im Jahr 2025 nach Flugzeugtypen Marktführer.

Der zunehmende Fokus auf Pilotensicherheit und Flottenmodernisierung ist ein Schlüsselfaktor für die Marktexpansion.

Martin-Baker Aircraft Company, Collins Aerospace, NPP Zvezda, AVIC (Aviation Industry Corporation of China) und PacSci EMC sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt für Flugzeug-Schleudersitze mit einem Marktanteil von 44,05 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf