Marktgröße, Anteil und Branchenanalyse für Flugzeug-Anhängerkupplungen, nach Produkttyp (spezielle/flugzeugspezifische Anhängerkupplungen, Mehrkopf-/austauschbare Anhängerkupplungen, universelle Anhängerkupplungen, tragbare/wegfliegende Anhängerkupplungen und andere), nach Material (Aluminium-Anhängerkupplungen, Stahl-Anhängerkupplungen, hochfeste leichte Stahl-Anhängerkupplungen und gemischte Materialien/korrosionsbeständige Komponentendesigns), nach Kapazität (bis zu 14.000 lb, 14.001–60.000 lb, 60.001–125.000 lb und über 125.000 lb), nach Anwendung (kommerzielle Schmalrumpfflugzeuge, kommer

Marktgröße und Zukunftsaussichten für Flugzeugschleppstangen

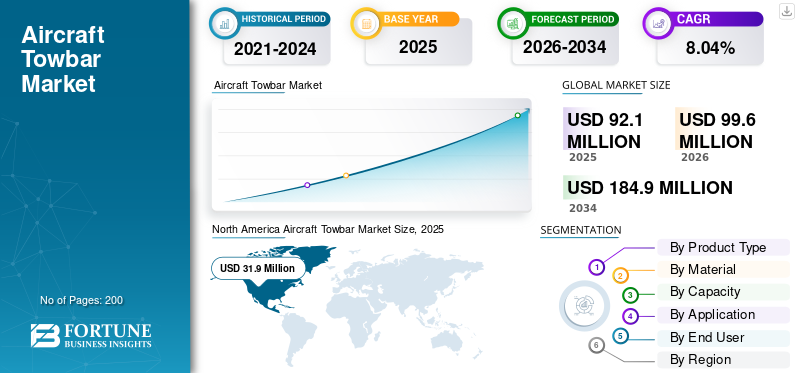

Die globale Marktgröße für Flugzeuganhängerkupplungen wurde im Jahr 2025 auf 92,1 Millionen US-Dollar geschätzt. Es wird erwartet, dass der Markt von 99,6 Millionen US-Dollar im Jahr 2026 auf 184,9 Millionen US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,04 % aufweist. Nordamerika dominierte den Markt für Flugzeuganhängerkupplungen mit einem Marktanteil von 34,64 % im Jahr 2025.

Flugzeugschleppstangen sind robuste Stangen, oft aus Stahl oder Aluminium, die Bodenschlepper zum sicheren Schleppen und Manövrieren mit dem Bugfahrwerk eines Flugzeugs verbinden. Dazu gehören universelle oder modellspezifische Köpfe mit Verriegelungsbacken, Scherstiften zum Schutz, Stoßdämpfern, Lufträdern und Abschleppösen. Sie werden auf Flughäfen zur Neupositionierung von Flugzeugen während des Turnarounds, bei Wartungshangarbewegungen und bei der Navigation auf engstem Raum eingesetzt und dienen kommerziellen, regionalen, militärischen und militärischen ZweckenAllgemeine LuftfahrtFlotten. Das Wachstum ist auf den steigenden Flugverkehr, den Ausbau von Billigfluggesellschaften, Investitionen in die Flughafeninfrastruktur und die Notwendigkeit einer effizienten Bodenabfertigung zurückzuführen.

Zu den Hauptakteuren zählen Tronair (bietet mehrköpfige Universal-Anhängerkupplungen für über 60 Flugzeugtypen), AERO Specialties (produziert Hochleistungsmodelle bis zu 125.000 Pfund mit Stoßdämpfung), Brackett Aircraft (liefert leichte Universal-Anhängerkupplungen für kleine Flugzeuge) und Textron GSE (bietet robuste Schleppausrüstung für Pushback).

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flugzeugschleppstangen

- Marktgröße 2025: 92,1 Millionen US-Dollar

- Marktgröße 2026: 99,6 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 184,9 Mio. USD

- CAGR: 8,04 % von 2026–2034

- Nordamerika dominierte den Markt für Flugzeuganhängerkupplungen mit einem Anteil von 34,64 % im Jahr 2025.

- Mehrkopf-/austauschbare Anhängerkupplungen nahmen aufgrund ihrer Flottenvielseitigkeit und Kosteneffizienz eine führende Marktposition ein.

- Anhängerkupplungen aus Aluminium dominierten im Jahr 2025 aufgrund ihrer Leichtbauvorteile den Markt.

Nordamerika

Nordamerika war mit einem Marktvolumen von 31,9 Millionen US-Dollar im Jahr 2025 führend.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 30,2 Millionen US-Dollar erreichen.

Europa

Es wird erwartet, dass Europa bis 2026 21,0 Millionen US-Dollar erreichen wird.

UNS.

Der US-Markt wird im Jahr 2026 aufgrund der Flottenerweiterung auf 19,8 Millionen US-Dollar geschätzt.

Japan

Der japanische Markt wird bis 2026 auf 5,4 Millionen US-Dollar geschätzt, unterstützt durch die Flughafenmodernisierung.

Mehr lesen

Markttrends für Flugzeuganhängerkupplungen

Die Verwendung von leichtem Aluminium und Verbundwerkstoffen ist ein Markttrend

Leichtes Aluminium und Verbundwerkstoffe stellen einen wichtigen Trend bei Flugzeugschleppstangen dar und ersetzen schwereren Stahl, um das Gewicht zu senken, die Schleppeffizienz zu steigern und den Treibstoffverbrauch bei Bodeneinsätzen zu senken. Aluminiumlegierungen bieten Korrosionsbeständigkeit, ideal für raue Flughafenumgebungen, und verbessern gleichzeitig die Nachhaltigkeit durch reduzierte Emissionen und einfachere Handhabung. Verbundwerkstoffe wieKohlefaser-Epoxid bietet ein hohes Verhältnis von Festigkeit zu Gewicht und ist bis zu 50 % leichter als Metalle sowie überlegene Ermüdungs- und Schlagfestigkeit, wie in filamentgewickelten Prototypen gezeigt.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender weltweiter Flugpassagierverkehr soll das Marktwachstum vorantreiben

Der steigende weltweite Flugpassagierverkehr treibt den Markt für Flugzeuganhängerkupplungen voran, da die Flugzeugbewegungen auf überfüllten Vorfeldern zunehmen und eine schnellere Neupositionierung zwischen Gates, Start- und Landebahnen und Hangars erforderlich ist, um die Abfertigungszeiten zu minimieren. Das erhöhte Flugaufkommen zwingt die Bodenabfertigungsteams dazu, einen höheren täglichen Durchsatz zu bewältigen, was den Verschleiß der Ausrüstung beschleunigt und einen dauerhaften Austausch erforderlich macht, um einen unterbrechungsfreien Betrieb zu gewährleisten. Ohne eine effiziente Abschleppung von Flugzeugen wird die Überlastung des Flughafens immer schlimmer, was zu Verspätungen führt, die sich auf die Flugpläne auswirken. Daher investieren Fluggesellschaften und Abfertiger in Anhängerkupplungen, um den Vorfelddurchsatz bei ununterbrochenem Nachfragewachstum zu steigern.

MARKTBEGRENZUNGEN

Strenge Regulierungs- und Compliance-Standards behindern die Marktexpansion

Die strikte Einhaltung gesetzlicher Vorschriften bremst das Wachstum des Marktes für Flugzeuganhängerkupplungen, indem sie strenge FAA- und EASA-Zertifizierungsprozesse vorschreibt, einschließlich Belastungstests, Scherstiftvalidierung und Interoperabilitätsprüfungen gemäß den AC 00-65A-Standards. Die Betreiber müssen den Flight Standards District Offices detaillierte Protokolle zu Schulungen, Inspektionen, Tag-/Nachtverfahren und Funkkommunikation vorlegen, wodurch sich Einsätze aufgrund der jüngsten Überprüfung von Sicherheitsvorfällen verzögern. Die Einhaltung von ISO 9667 und ARP 1915 erfordert präzise Fertigungstoleranzen für verschiedene Flotten, was zu höheren Entwicklungskosten und Zeitplänen führt.

MARKTCHANCEN

Anstieg der Aftermarket-Upgrades schafft neue Marktchancen

Der Anstieg der Aftermarket-Upgrades schafft neue Marktchancen für Flugzeug-Anhängerkupplungen durch die Nachrüstung alter Geräte mit IoT-Sensoren zur Echtzeitüberwachung undvorausschauende Wartung,Minimierung ungeplanter Ausfallzeiten an Knotenpunkten mit hohem Verkehrsaufkommen. Bodenabfertigungsfahrzeuge rüsten Scherbolzen, Stoßdämpfer und Köpfe auf, um Flottenkompatibilität mit verschiedenen Narrowbody-/Widebody-Mischungen zu gewährleisten und so die Lebensdauer kosteneffektiv gegenüber einem kompletten Austausch zu verlängern. FAA-Sicherheitsempfehlungen schreiben die Nachfrage nach konformen Verbesserungen vor, wie z. B. verbesserten Schließmechanismen und Überprüfungen nach Vorfällen, während Elektrifizierungskits einen Hybridbetrieb ermöglichen und sich an den Nachhaltigkeitsanforderungen orientieren.

HERAUSFORDERUNGEN DES MARKTES

Hohe Kosten für fortschrittliche Materialien stellen eine große Herausforderung für den Markt dar

Hohe Kosten für fortschrittliche Materialien stellen eine große Marktherausforderung für Flugzeuganhängerkupplungen dar, da Aluminiumlegierungen in Luft- und Raumfahrtqualität und Kohlefaserverbundwerkstoffe Premiumpreise erzielen, die die Budgets von Regionalflughäfen und Billigfluglinien übersteigen. Die Volatilität der Rohstoffversorgung, die durch die US-Zölle auf Titan und Verbundwerkstoffe bis 2025 noch verschärft wurde, zwang die Hersteller dazu, Erhöhungen zu verkraften oder an die Käufer weiterzugeben, was zu Verzögerungen bei den Bestellungen führte. Darüber hinaus erfordert die Verarbeitung dieser Materialien spezielle Werkzeuge und Qualitätskontrollen, um die Scherfestigkeits- und Ermüdungsspezifikationen der FAA zu erfüllen, was die Produktionskosten im Vergleich zu Stahl um bis zu 30 % erhöht.

Segmentierungsanalyse

Nach Produkttyp

Vielseitigkeit und Kosteneffizienz zur Steigerung des Wachstums im Segment der Mehrkopf-/austauschbaren Anhängerkupplungen

Basierend auf dem Produkttyp ist der Markt in dedizierte/flugzeugspezifische Anhängerkupplungen, Mehrkopf-/austauschbare Anhängerkupplungen, universelle Anhängerkupplungen, tragbare/wegfliegende Anhängerkupplungen, Anhängerkupplungsköpfe/Adapter und andere unterteilt.

Es wird erwartet, dass das Segment der Mehrkopf-/austauschbaren Anhängerkupplungen den größten Marktanteil an Flugzeug-Anhängerkupplungen ausmacht. Dies ist auf ihre Vielseitigkeit bei unterschiedlichen Flugzeugflotten und die Kosteneffizienz bei der Reduzierung von Lagerbeständen und Ausfallzeiten durch schnellen Kopfwechsel zurückzuführen.

Das Segment Anhängerkupplungsköpfe/-adapter wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,38 % wachsen.

Nach Material

Leichtes Design steigerte das Wachstum im Segment der Aluminium-Anhängerkupplungen

Basierend auf dem Material wird der Markt in Anhängerkupplungen aus Aluminium, Anhängerkupplungen aus Stahl, Anhängerkupplungen aus hochfestem Leichtstahl und Komponentenkonstruktionen mit gemischten Materialien und korrosionsbeständigen Komponenten unterteilt.

Im Jahr 2025 dominierte das Segment der Anhängerkupplungen aus Aluminium den Weltmarkt. Im Vergleich zu Anhängerkupplungen aus Stahl sind Aluminiumvarianten wesentlich leichter, was die körperliche Belastung und Ermüdung bei der manuellen Handhabung verringert. Dies ermöglicht es dem Bodenabfertigungspersonal, Anhängerkupplungen effektiver zu bewegen, anzubringen und zu bedienen, was die Dominanz des Segments unterstützt.

Das Segment der Designs gemischter Materialien/korrosionsbeständiger Komponenten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,39 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kapazität

14.001–60.000 lb Segment zum Führen aufgrundseine Eignung für hochfrequente Kurzstreckenflüge

Basierend auf der Kapazität ist der Markt in bis zu 14.000 Pfund, 14.001–60.000 Pfund, 60.001–125.000 Pfund und über 125.000 Pfund unterteilt.

Es wird erwartet, dass das Segment von 14.001 bis 60.000 Pfund im Prognosezeitraum einen dominanten Marktanteil verzeichnen wird. Die Dominanz des Segments ist auf seine Eignung für hochfrequente Kurzstreckenflüge an stark frequentierten Flughäfen zurückzuführen, wo ein effizientes Abschleppen mittelgroßer Flugzeuge Abfertigungsverzögerungen bei steigendem Passagieraufkommen minimiert.

Das Segment von 60.001 bis 125.000 Pfund wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,26 % wachsen.

Auf Antrag

Die zunehmende private Luftfahrt steigerte das Wachstum des Segments Business Jets

Je nach Anwendung wird der Markt in kommerzielle Schmalrumpfflugzeuge, kommerzielle Großraumflugzeuge, Regionalflugzeuge, Geschäftsflugzeuge, Flugzeuge der allgemeinen Luftfahrt unterteilt.Hubschrauber/Drehflügler, militärische Starrflügler und militärische Drehflügler/Spezialmissionsflugzeuge.

Das Segment Business Jets dominierte den Marktanteil. Die segmentale Dominanz ist auf den boomenden privaten Luftfahrtsektor und die steigende Nachfrage von vermögenden Privatpersonen und Unternehmensflotten zurückzuführen, die kompakte, leichte Anhängerkupplungen für präzises Manövrieren benötigen.

Bei Hubschraubern/Drehflüglern wird im Untersuchungszeitraum ein Wachstum mit der höchsten jährlichen Wachstumsrate von 8,36 % prognostiziert.

Vom Endbenutzer

Die Vergrößerung der kommerziellen Flotte steigerte das Wachstum des Fluggesellschaftssegments

Basierend auf dem Endverbraucher ist der Markt in Fluggesellschaften, Flughafenbetreiber, Bodenabfertigungsunternehmen, Militär-/Verteidigungsbetreiber und andere unterteilt.

Das Segment der Fluggesellschaften dominierte den Markt. Die segmentale Dominanz ist auf die großen kommerziellen Flotten der Fluggesellschaften zurückzuführen, insbesondere auf stark frequentierte Narrowbody-Flugzeuge, die angesichts des weltweit steigenden Passagieraufkommens robuste Anhängerkupplungen für schnelle Gate-Abfertigungen an wichtigen Drehkreuzen erfordern.

Es wird prognostiziert, dass Bodenabfertigungsunternehmen im Untersuchungszeitraum mit der höchsten CAGR von 8,66 % wachsen werden.

Regionaler Ausblick auf den Markt für Flugzeugschleppstangen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Aircraft Towbar Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 29,5 Millionen US-Dollar den dominierenden Anteil und behielt auch im Jahr 2025 seinen Spitzenanteil mit 31,9 Millionen US-Dollar. Aufgrund der umfangreichen Flughafeninfrastruktur und des intensiven Flugverkehrs an wichtigen Drehkreuzen wie Atlanta und LAX, die für einen reibungslosen Betrieb ständige Modernisierungen der Ausrüstung erfordern, ist die Region führend in der Nachfrage nach Flugzeuganhängerkupplungen. Tronair unterhält eine starke Fertigungspräsenz mit universellen Anhängerkupplungsdesigns, die auf kommerzielle Luftfahrtflotten zugeschnitten sind.

US-Markt für Flugzeuganhängerkupplungen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 19,8 Millionen US-Dollar im Jahr 2026 geschätzt werden, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 7,90 % entspricht. Die USA treiben ihre regionale Vorherrschaft durch die Narrowbody-Erweiterungen großer Fluggesellschaften und ausgelastete FBO-Netzwerke für die Geschäftsluftfahrt voran. Tronair ist führend bei der Produktion von Mehrzweck-Anhängerkupplungen, während Airtug kompakte elektrische Varianten für kleinere Rampen entwickelt.

Europa

Europa dürfte im Prognosezeitraum eine stetige Wachstumsrate von 8,47 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 21,0 Millionen US-Dollar erreichen. Die Region treibt die nachhaltige Bodenabfertigung im Rahmen der EU-Umweltrichtlinien voran und beschleunigt den Einsatz leichter Anhängerkupplungen an großen Flughäfen.

Britischer Markt für Flugzeuganhängerkupplungen

Der britische Markt wird im Jahr 2026 auf etwa 7,1 Millionen US-Dollar geschätzt, was einer durchschnittlichen jährlichen Wachstumsrate von etwa 9,01 % während des Untersuchungszeitraums entspricht. Das Vereinigte Königreich verzeichnet ein Wachstum aufgrund der Kapazitätssteigerungen in Heathrow und der Erholung regionaler Flughäfen, was die Nachfrage nach zuverlässigen Abschlepplösungen steigert. TLD bietet robusten Aftermarket-Support für verschiedene Flugzeugtypen.

Deutschland Markt für Flugzeuganhängerkupplungen

Bis 2026 soll der Markt in Deutschland etwa 5,8 Millionen US-Dollar erreichen. Das Land profitiert von der Flottenerneuerung der Lufthansa und den Infrastrukturinvestitionen am Frankfurter Flughafen, was die Nachfrage nach Hochleistungs-Anhängerkupplungskonfigurationen begünstigt.

Asien-Pazifik

Die Region Asien-Pazifik wird bis 2026 schätzungsweise 30,2 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region auf dem Markt sichern, die im Untersuchungszeitraum am schnellsten wuchs. Die Region verzeichnet ein starkes Wachstum, das durch die Entwicklung neuer Terminals in Singapur und Tokio vorangetrieben wird und den Betrieb von Billigfluggesellschaften unterstützt.

Japan-Markt für Flugzeuganhängerkupplungen

Der japanische Markt wird bis 2026 auf etwa 5,4 Millionen US-Dollar geschätzt, was etwa 8,50 % der durchschnittlichen jährlichen Wachstumsrate (CAGR) im Prognosezeitraum ausmacht. Japan konzentriert sich auf hochpräzise Anhängerkupplungen, die für den überfüllten Vorfeldbetrieb am Narita International Airport und am Haneda Airport geeignet sind, und verzeichnet ein stetiges WachstumBusinessjetBewegungen.

China-Markt für Flugzeuganhängerkupplungen

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 10,6 Millionen US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China expandiert parallel zu COMAC C919-Lieferungen und Projekten wie dem Flughafen Peking-Daxing, was zu einem enormen Bedarf an Abschleppdiensten führt.

Indischer Markt für Flugzeuganhängerkupplungen

Der indische Markt wird bis 2026 auf rund 8,1 Millionen US-Dollar geschätzt. Das Wachstum wird durch Expansionsprojekte an den Flughäfen Delhi und Mumbai unterstützt, insbesondere durch die A320-Flotte von IndiGo, was die Nachfrage nach anpassungsfähigen Anhängerkupplungen ankurbelt.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten und Afrika sowie Lateinamerika. Lateinamerika macht Fortschritte bei der Flugzeugproduktion, angeführt von Embraer-Produktions- und Flughafenerweiterungsinitiativen in Mexiko, während große Drehkreuze im Nahen Osten und in Afrika wie Dubai die Nachfrage nach dem Produkt ankurbeln. Unternehmen wie TLD und Goldhofer erweitern ihre Service-Außenposten, um Schwellenländer zu unterstützen. Die Märkte im Nahen Osten und in Afrika sowie in Lateinamerika werden im Jahr 2026 voraussichtlich einen Wert von 8,6 Mio. USD bzw. 5,4 Mio. USD erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf strategische Partnerschaften zur Stärkung ihrer operativen Widerstandsfähigkeit

Der Markt für Flugzeuganhängerkupplungen bleibt mäßig konsolidiert, wobei spezialisierte Akteure wie Tronair, AERO Specialties, TLD Group und Goldhofer durch OEM-Integrationen und FAA/EASA-konforme Lieferketten Marktanteile halten.

Strategische Partnerschaften treiben die Marktexpansion voran: Tronair arbeitet mit Boeing für 737 MAX-Bodenabfertigungssysteme zusammen, die TLD Group liefert Airbus für den A320neo-Rampenbetrieb an wichtigen Drehkreuzen und AERO Specialties unterstützt Textron Aviation bei stangenlosen Übergangsprogrammen für Citation-Jets. Diese Kooperationen stärken die betriebliche Widerstandsfähigkeit angesichts der Nachfrage nach Narrowbody-Flugzeugen, dem Wachstum von Geschäftsflugzeugen und Flughafenprogrammen der nächsten Generation, die leichte, universelle Komponenten erfordern.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ANHÄNGERKUPPLUNGEN FÜR FLUGZEUGE

- Tronair Inc.(UNS.)

- AERO Specialties, Inc.(UNS.)

- Brackett Aircraft Company Inc.(UNS.)

- Textron GSE(UNS.)

- TLD-Gruppe(Frankreich)

- Goldhofer AG (Deutschland)

- AGSE Corporation(UNS.)

- DEDIENNE Aerospace (Frankreich)

- Techman-Head Group (Taiwan)

- LANGA Industrial S.A. (Spanien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Der Bodenbetrieb von Air Canada in Québec City wird der erste in Kanada sein, der eine 100-prozentige Elektrifizierung seiner GSE-Flotte in allen wichtigen Kategorien erreicht.

- Januar 2025:TCR, ein Weltmarktführer inBodenunterstützungsausrüstung (GSE)Solutions wurde vom New Terminal One am John F. Kennedy International Airport (JFK) ausgewählt, um eine vollelektrische GSE-Flotte für das neue, erstklassige internationale Gateway des Flughafens zu liefern, das 2026 eröffnet werden soll.

- Januar 2025:Seit April 2025 bietet Swissport International den Fluggesellschaften der Lufthansa Group und ihren Gästen am Flughafen London Heathrow umfassende Bodenabfertigungsgeräte und -dienstleistungen an. Der Fünfjahresvertrag unterstreicht die globale Kompetenz von Swissport bei der Verwaltung groß angelegter Basisoperationen.

- Juli 2024:Aurrigo präsentierte seine fahrerlose Auto-DollyTug-Technologie am Flughafen Stuttgart im Rahmen der Demonstrationsinitiative Digital Testbed Air Cargo (DTAC).

- Mai 2024:Auf der Dubai Airport Show unterzeichnete Dnata, eine Tochtergesellschaft der Emirates Group und Flugdienstleister mit Sitz in Dubai, fünfjährige weltweite Rahmenverträge im Wert von 210 Millionen US-Dollar für neue Bodenunterstützungsgeräte (GSE).

BERICHTSBEREICH

Die globale Branchenanalyse für Flugzeuganhängerkupplungen umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile und das Nachrüstungsprogramm. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen und Verbreitung in der Luftfahrtindustrie in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,04 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Produkttyp, Material, Kapazität, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Material |

|

| Nach Kapazität |

|

| Per Bewerbung |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 92,1 Millionen US-Dollar und soll bis 2034 184,9 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 31,9 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 8,04 % aufweisen.

Nach Produkttyp dürfte das Segment der Mehrkopf-/austauschbaren Anhängerkupplungen den Markt dominieren.

Der steigende globale Passagierflugverkehr ist der Schlüsselfaktor für das Marktwachstum.

Tronair Inc., AERO Specialties, Inc., Brackett Aircraft Company Inc., Textron GSE und TLD Group sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf