Marktgröße, Marktanteil und COVID-19-Auswirkungsanalyse für Demontage, Demontage und Recycling von Verkehrsflugzeugen, nach Anwendung (Demontage und Demontage, Recycling und Lagerung, USM und rotierbare Teile), nach Flugzeugtyp (Narrow Body, Wide Body und Regional Jet) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

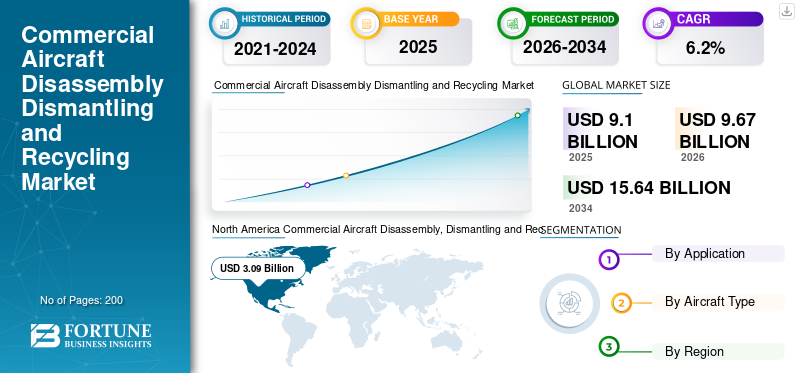

Der weltweite Markt für die Demontage, Demontage und das Recycling von Verkehrsflugzeugen hat im Jahr 2025 ein Volumen von 9,10 Milliarden US-Dollar und soll von 9,67 Milliarden US-Dollar im Jahr 2026 auf 15,64 Milliarden US-Dollar im Jahr 2034 wachsen, was einem durchschnittlichen jährlichen Wachstum von 6,20 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Demontage, Demontage und Recycling von Verkehrsflugzeugen mit einem Marktanteil von 33,95 % im Jahr 2025.

Bei der Demontage, Demontage und dem Recycling von Verkehrsflugzeugen werden ausgemusterte Flugzeuge demontiert und demontiert und ihre Teile als Ersatzteile oder Altmetall wiederverwendet. Die Flugzeuge bestehen aus etwa 800 bis 1.000 wiederverwertbaren Teilen, von denen der Großteil aus Metalllegierungen und Verbundwerkstoffen besteht. Verkehrsflugzeuge werden in Flugzeugrecyclingzentren zerlegt, wo nichtmetallische Teile ohne Recyclingwert entsorgt, Hauptkomponenten zerlegt und Metalllegierungsteile nach ihrer Zusammensetzung sortiert werden.

Bei der Demontage, Demontage und dem Recycling von Verkehrsflugzeugen müssen alle Komponenten, sowohl innen als auch außen, sorgfältig entfernt und kategorisiert werden, um sicherzustellen, dass jedes Teil ordnungsgemäß identifiziert und verarbeitet wird. Bei der Demontage erfolgt die physische Zerlegung des Flugzeugs, während bei der Demontage die detaillierte Trennung der Komponenten erfolgt, oft mit der Absicht, bestimmte Teile wiederzuverwenden oder zu recyceln. Schätzungen zufolge werden jedes Jahr etwa 400 bis 450 Flugzeuge demontiert und recycelt. Es wird erwartet, dass die Kreislaufwirtschaft und die zunehmende Wiederverwendbarkeit von Flugzeugkomponenten das Wachstum der globalen Marktgröße von 2026 bis 2034 vorantreiben werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Demontage, Demontage und Recycling von Verkehrsflugzeugen

- Marktgröße 2025: 9,10 Milliarden US-Dollar

- Marktgröße 2026: 9,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,64 Milliarden US-Dollar

- CAGR: 6,20 % von 2026–2034

- Nordamerika dominierte den Markt für die Demontage, Demontage und das Recycling von Verkehrsflugzeugen mit einem Anteil von 33,95 % im Jahr 2025.

- Das USM-Segment (Used Serviceable Material) dominierte den Markt.

- Den größten Marktanteil hielt das Segment der Schmalrumpfflugzeuge.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 einen Marktumsatz von 3,09 Milliarden US-Dollar und hielt den größten regionalen Marktanteil.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum das stärkste Wachstum verzeichnen wird, angetrieben durch Flottenerweiterungen und zunehmende Flugzeugdemontageaktivitäten.

Europa

Europa hielt den zweitgrößten Marktanteil, unterstützt durch die Präsenz großer Flugzeugrecycling- und Asset-Management-Unternehmen.

UNS.

Es wird erwartet, dass der US-Markt aufgrund der zunehmenden Stilllegung von Flugzeugen und Flottenmodernisierungsprogrammen ein starkes Wachstum verzeichnen wird.

Japan

Es wird erwartet, dass Japan ein stetiges Marktwachstum verzeichnen wird, das durch die Ausweitung der kommerziellen Luftfahrtaktivitäten und die zunehmende Konzentration auf nachhaltiges Flugzeugrecycling unterstützt wird.

Mehr lesen

Neueste Trends auf dem Markt für Demontage, Demontage und Recycling von Verkehrsflugzeugen

Innovationen im Materialrecycling und die Einführung von Robotik sind die wichtigsten Trends auf dem Markt für die Demontage, Demontage und das Recycling von Verkehrsflugzeugen

Forschung und Entwicklung in der Materialwissenschaft ermöglichen das Recycling fortschrittlicher Materialien, die im Flugzeugbau verwendet werden, wie z. B. Verbundwerkstoffe und Legierungen. Innovationen bei Recyclingmethoden können zu höherer Effizienz und geringeren Kosten führen. Den Berichten zufolge hat die Luftfahrtindustrie im März 2023 mehr als 40.000 Tonnen End-of-Life (EOL)-Verbundwerkstoffabfälle auf Mülldeponien entsorgt. HELACS (Holistic Methods for the Economic and Environmental Friendly Handling of the End of Life of Aircraft Composite Structures) ist ein von Aitiip geleitetes Horizon 2020 – Clean Sky 2-Projekt mit dem Ziel, einen umfassenden Ansatz und eine neue Roboterplattform für die Demontage zu entwickeln und zu demonstrieren, die auf das Recycling und die Wiederverwendung großer Verbundteile aus EOL-Flugzeugen abzielt.

Die Fertigstellung ist für Dezember 2023 geplant und HELACS gab erste Ergebnisse aus dem Schweißen und Zerlegen von thermoplastischen Verbundwerkstoffen mittels Induktions- und Ultraschallschweißen bekannt. Darüber hinaus meldete das Unternehmen positive Ergebnisse beim Schweißen und Demontieren mittels Widerstandsschweißen.

- In Nordamerika verzeichnete der Markt für Demontage, Demontage und Recycling von Verkehrsflugzeugen ein Wachstum von 2,28 Milliarden US-Dollar im Jahr 2021 auf 2,58 Milliarden US-Dollar im Jahr 2022.

Viele Unternehmen konzentrieren sich auf die Entwicklung neuer nachhaltiger Techniken zum Recycling von Verbundwerkstoffen in Flugzeugen. Beispielsweise integriert SUSTAINair im März 2022 zwei wesentliche Erleichterungstechnologien für das Upcycling von Materialien in Luft- und Raumfahrtqualität. Bei der ersten Variante handelt es sich um hybride, wiederverwendete Laminatmaterialien, die äußerst effektive unterschiedliche Dicken ermöglichen. Solche Entwicklungen treiben den Markt für das Recycling und die Verschrottung von Verkehrsflugzeugen auf der ganzen Welt voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Kreislaufwirtschaft und wachsende Wiederverwendbarkeit von Flugzeugkomponenten zur Ankurbelung des Marktwachstums

Die Kreislaufwirtschaft ist ein Produktions- und Konsummodell, bei dem vorhandene Materialien und Produkte so lange wie möglich gemeinsam genutzt, vermietet, wiederverwendet, repariert, aufgearbeitet und recycelt werden. Dies verlängert den Produktlebenszyklus. In der Praxis bedeutet dies, den Abfall zu minimieren. Am Ende der Lebensdauer eines Flugzeugs werden dessen Materialien durch Recycling so wirtschaftlich wie möglich gepflegt. Diese können mehrfach produktiv eingesetzt werden und schaffen so einen weiteren Mehrwert für die Demontage, Demontage und das Recycling von Verkehrsflugzeugen.

Beispielsweise kündigten Capgemini und Amazon Web Services (AWS) im Juni 2023 die Einführung von Lifecycle Optimization for Aerospace an. Ziel der Plattform ist es, die Einführung von „Circular Economy“-Praktiken in der Luftfahrtindustrie zu beschleunigen, indem Inspektionsprozesse automatisiert, die Lebenszyklusanalyse von Flugzeugkomponenten optimiert und Entscheidungen zur Verlängerung ihrer Lebensdauer getroffen werden. Mehrere große Unternehmen der Luftfahrtbranche, darunter Air France und Safran, haben sich an der Entwicklung beteiligt und werden zu den ersten Nutzern der Plattform gehören.

Die Aerospace Lifecycle Optimization Platform wurde von Capgemini entwickelt und auf der AWS Cloud aufgebaut.Künstliche Intelligenzund maschinelles Lernen (Verarbeitung natürlicher Sprache) wurden speziell auf Datenmodelle basierend auf dem ASD-Standard (Aerospace and Defence Industries Association of Europe) entwickelt und trainiert. Die Plattform konsolidiert historische Betriebsdaten und stellt die vollständige Rückverfolgbarkeit aller Flugzeugkomponenten wieder her.

Solche Initiativen katalysieren die Marktexpansion auf der ganzen Welt.

Strenge staatliche Vorschriften und eine wachsende Flotte ausgemusterter Verkehrsflugzeuge sollen das Marktwachstum vorantreiben

Strenge staatliche Vorschriften sind einer der Hauptfaktoren für die Demontage, Demontage und das Recycling von Verkehrsflugzeugen, da der Druck zur Umstellung auf umweltfreundlichere Flugzeuge zunimmt. Die COVID-19-Krise führte dazu, dass relativ junge Flugzeuge schrittweise ausgemustert wurden, während ältere Flugzeuge möglicherweise eingelagert bleiben, bis sie verschrottet werden können.

Beispielsweise erfüllte IndiGo, die größte inländische Fluggesellschaft Indiens, im August 2020 erfolgreich die obligatorische Ersetzung der Triebwerke von Pratt & Whitney (PW) durch geänderte Triebwerke vor dem 31stVon der Luftfahrtbehörde vorgeschriebener Stichtag im August. Die PW-Triebwerke treiben die Airbus A320neo-Flugzeuggruppe des Unternehmens an.

IndiGo verfügt über 106 A320neo-Flugzeuge mit PW-Triebwerken in seiner Flotte, während GoAir 43 solcher Flugzeuge in seiner Flotte hat. Jedes A320neo-Flugzeug ist mit zwei Triebwerken ausgestattet. Nach einer Reihe von Problemen mit den PW-Triebwerken des Airbus A320neo wies die Luftfahrtregulierungsbehörde DGAC im Oktober 2019 IndiGo an, 16 A320neo-Flugzeuge durch PW-Triebwerke zu ersetzen. Die Frist wurde weiter bis Ende Januar verlängert, nachdem die DGCA IndiGo aufgefordert hatte, die Triebwerke von 97 Airbus A320neos in seiner Flotte durch modifizierte Triebwerke zu ersetzen, andernfalls würden die PW-angetriebenen Airbus A320neos von der Regulierungsbehörde suspendiert. Solche Vorschriften und Sicherheitsbedenken treiben das weltweite Wachstum des Marktes für die Demontage, Demontage und das Recycling von Verkehrsflugzeugen voran.

EINHALTENDE FAKTOREN

Verbundwerkstoffe und gefährliche Materialien, die in Flugzeugen eingesetzt werden, um das Marktwachstum zu behindern

Verbundwerkstoffe wie kohlenstofffaserverstärkte Kunststoffe (CFK) und auch Thermoplaste stellen eine neue Hürde für das Recycling von Flugzeugen dar. Thermoplaste sind effizienter, da die Harze in Thermoplasten unbegrenzt wiederverwendbar sind, da es sich um einen reversiblen Prozess handelt. In Duroplasten lassen sie sich nicht leicht recyceln. Diese aktuellen Technologien können teuer sein und Einschränkungen hinsichtlich der Recyclingfähigkeit von Verbundwerkstoffen mit sich bringen.

Beispielsweise werden Verbundwerkstoffe aus Flugzeugen, Automobilen und der Industrie häufig verbrannt oder auf Mülldeponien entsorgt, was auf lange Sicht keine praktikable Option für die Entsorgung wichtiger Flugzeugzellenkomponenten darstellt. Laut Boeing misst beispielsweise die 787-8, das kleinste Flugzeug der Dreamliner-Familie, 57 m (186 Fuß) von der Nase bis zum Heck und hat eine Flügelspannweite von 60 m. Darüber hinaus stellt diese Art von Material Herausforderungen hinsichtlich des Recyclings dar.

Nach Angaben der Aircraft Fleet Recycling Association (AFRA) sind optimale Methoden für die Wiederverwendung und Wiederverwendung anspruchsvoller Materialien, die beim Bau von Großflugzeugen der nächsten Generation wie der 787 und dem Airbus A350 verwendet werden, noch nicht festgelegt. Der Umgang mit hochentwickelten Flugzeugmaterialien, die aus Jets der zukünftigen Generation entfernt werden, ist ein Dilemma, das die Aufmerksamkeit namhafter Luftfahrtunternehmen auf sich gezogen hat.

Segmentierungsanalyse

Durch Anwendungsanalyse

Das USM-Segment dominiert den Markt aufgrund der steigenden Nachfrage nach kostengünstigen Teilen und Komponenten für den Flugzeug-Ersatzteilmarkt

Je nach Anwendung wird dieser Markt in Demontage und Demontage, Recycling und Lagerung, USM und rotierende Teile eingeteilt.

Das USM-Segment dominiert den Marktanteil und dürfte im Prognosezeitraum aufgrund der steigenden Nachfrage nach Low-Cost-Produkten das am schnellsten wachsende Segment seinErsatzteile für den Flugzeug-Ersatzteilund Komponenten. USM (Used Serviceable Material) bezieht sich auf Flugzeugteile und -komponenten, die während der Wartung aus einem Flugzeug entfernt wurden, sich aber noch in einem Zustand befinden, in dem sie wiederverwendet werden können. Diese Teile werden gründlich geprüft, bei Bedarf repariert und für den Einsatz in anderen Flugzeugen zertifiziert. USM reduziert die Nachfrage nach Neuteilen, bietet eine kostengünstige Lösung für Fluggesellschaften und Wartungsdienstleister und trägt gleichzeitig zu nachhaltigen Praktiken in der Luftfahrtindustrie bei.

- Das Segment Demontage & Demontage soll im Jahr 2022 einen Anteil von 0,77 % halten.

Rotierbare Teile sind Komponenten eines Flugzeugs, die für die mehrfache Wiederverwendung konzipiert sind. Im Gegensatz zu Verbrauchsteilen (die nach einmaligem Gebrauch ausgetauscht werden) werden rotierende Teile während ihrer Betriebsdauer ausgebaut, überholt und dann wieder in Flugzeuge eingebaut. Zu diesen Teilen gehören Gegenstände wie z Avionik, Fahrwerk und bestimmte Triebwerks-Abbaukomponenten. Es wird erwartet, dass die steigende Nachfrage nach MRO-Dienstleistungen den Markt für dieses Segment ankurbeln wird.

- Das Segment der rotierenden Teile wird im Jahr 2022 voraussichtlich einen Anteil von 28,13 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Flugzeugtypanalyse

Das Narrow-Body-Segment dominiert den Markt aufgrund der steigenden Nachfrage nach Flugzeugkomponenten von Billigfluggesellschaften

Nach Flugzeugtyp ist der Markt für die Demontage, Demontage und das Recycling von Verkehrsflugzeugen in Narrow-Body-, Wide-Body- und Wide-Body-Flugzeugtypen unterteiltRegionaljet.

Bei Narrow-Body-Flugzeugen handelt es sich um Verkehrsflugzeuge mit einem einzigen Gang, die typischerweise Sitzplätze für 3-3 Passagiere bieten. Diese Flugzeuge sind ideal für Kurz- und Mittelstreckenflüge und werden häufig von Billigfluggesellschaften eingesetzt. Dieses Segment dominiert den Markt und dürfte im Prognosezeitraum aufgrund der wachsenden Nachfrage nach Flugzeugkomponenten von Billigfluggesellschaften am schnellsten wachsen.

Großraumflugzeuge sind größere Verkehrsflugzeuge mit mehreren Gängen und einer deutlich höheren Passagierkapazität. Diese Flugzeuge werden für Langstreckenflüge eingesetzt und bieten Platz für eine größere Anzahl von Passagieren. Aufgrund der steigenden Nachfrage nach Langstreckenflügen wird für dieses Segment ein deutliches Wachstum erwartet.

Regionale Analyse

Geografisch ist dieser Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt.

Nordamerika

North America Commercial Aircraft Disassembly, Dismantling and Recycling Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt und hatte im Jahr 2026 einen Wert von 9,67 Milliarden US-Dollar. Dieses Wachstum ist auf die Stilllegung großer Flotten in dieser Region zurückzuführen. Beispielsweise hat United Airlines, eine in den USA ansässige Fluggesellschaft, im Oktober 2023 110 neue Flugzeuge bei Airbus und Boeing bestellt. Die Vereinbarung sieht die Bestellung von 60 Airbus A321neos und 50 Boeing 787-9 vor, die zwischen 2028 und 2031 ausgeliefert werden sollen. Hintergrund dieser Bestellungen ist die Notwendigkeit der United Airline, bis zum Ende des Jahrzehnts ältere Flugzeuge zu ersetzen und ihren Betrieb auf Flughäfen weltweit auszuweiten, die derzeit voll ausgelastet sind.

Europa

Europa eroberte im Jahr 2022 den zweitgrößten Marktanteil. Das regionale Marktwachstum ist auf die Präsenz großer Player zurückzuführen. Beispielsweise wird EirTrade Aviation, ein Luftfahrt-Asset-Management- und Handelsunternehmen mit Sitz in Dublin, im März 2023 die Demontage und Verschiffung des Flugzeugs verwalten. Die beiden zehn Jahre alten Flugzeuge werden gleichzeitig außerhalb des Geländes demontiert und Teile werden voraussichtlich bis Ende 2023 verfügbar sein. Das Unternehmen hat die Identität des vorherigen Betreibers der beiden Dreamliner nicht bekannt gegeben. Solche Entwicklungen in der gesamten Region beschleunigen das Wachstum des europäischen Marktes.

Asien-Pazifik

Der asiatisch-pazifische Raum ist im Prognosezeitraum die am schnellsten wachsende Region und hatte im Jahr 2022 einen erheblichen Anteil. Dieses Wachstum ist auf die Flottenerweiterung durch kommerzielle Fluggesellschaften zurückzuführen. Im Mai 2022 beispielsweise hat Nano Aviation India Pvt. Limited hat einen ersten Demontageprozess in Chennai in Indien eingeleitet. Die Erreichbarkeit von Häfen und qualifizierte Arbeitskräfte sind die beiden Hauptfaktoren bei der Standortwahl in Chennai, Indien.

Naher Osten und Afrika

Es wird erwartet, dass der Markt für die Demontage, Demontage und das Recycling von Verkehrsflugzeugen im Nahen Osten und in Afrika im Prognosezeitraum ein deutliches Wachstum auf dem Weltmarkt verzeichnen wird. Das regionale Wachstum ist auf die zunehmende Stilllegungsrate von Flugzeugen zurückzuführen. Beispielsweise unterzeichnete Emirates im November 2021 einen Vertrag mit dem in den Vereinigten Arabischen Emiraten ansässigen Unternehmen Falcon Aircraft Recycling im Rahmen einer bahnbrechenden Initiative, bei der das erste ausgemusterte Flugzeug der Fluggesellschaft, A380, recycelt und wiederaufbereitet wird. Umfangreiche Materialrückgewinnungs- und Wiederverwendungsaktivitäten werden vollständig in den Vereinigten Arabischen Emiraten, dem Hauptsitz der Fluggesellschaft, durchgeführt, wodurch die Umweltauswirkungen des Projekts weiter reduziert werden.

Für den südamerikanischen Markt wird im Prognosezeitraum ein moderates Wachstum erwartet. Es wird erwartet, dass die steigenden MRO-Ausgaben und die erweiterten Kapazitäten in der Luftfahrt das Marktwachstum in dieser Region anführen werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf die geografische Expansion durch Fusionen und Übernahmen, um ihren Marktanteil zu erhöhen

Der globale Marktanteil konzentriert sich auf Schlüsselakteure wie Aircraft End-of-Life Solutions (AELS) BV, Air Salvage International Ltd, Aerocycle, CAVU Aerospace, China Aircraft Leasing Group, Ecube und andere. Wichtige Akteure konzentrieren sich auf geografische Expansion, aufstrebende Märkte, Fusionen und Übernahmen sowie technologische Fortschritte, um ihren Marktanteil zu erhöhen. Beispielsweise eröffnete eCube, ein auf die Demontage von Flugzeugteilen spezialisiertes Unternehmen, im Oktober 2022 sein erstes Demontagezentrum in den USA am Coolidge Municipal Airport in Arizona. Dieses neue Zentrum würde die bestehenden Standorte des Unternehmens in Castellón, Spanien, und seinen Hauptsitz in St. Athan, Großbritannien, ergänzen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- Aircraft End-of-Life Solutions (AELS) BV(Niederlande)

- Air Salvage International Ltd(Gloucestershire)

- Aerocycle(Kanada)

- CAVU Aerospace (Deutschland)

- China Aircraft Leasing Group (China)

- Ecube (Großbritannien)

- Eirtrade Aviation (Großbritannien)

- GA Telesis LLC (USA)

- TARMAC Aerosave (Frankreich)

- Vallair (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- September 2023 –EirTrade Aviation, ein globales Luftfahrt-Asset-Management- und Handelsunternehmen mit Hauptsitz in Dublin, Irland, investierte in Werkzeuge, um umfassende Möglichkeiten zur Demontage von CFM56-3-Flugzeugtriebwerken bereitzustellen. Das Unternehmen könnte diesen Service mit den Motoren CFM56-5A, -5B, -7B, -7BE in seinen Werken in Dublin anbieten.

- April 2023 –AELS kaufte die erste ausgelaufene Boeing 777. Die Übernahme erfolgte in Zusammenarbeit mit MTU Maintenance Lease Services, die das GE90-115B-Triebwerk kaufte. Das Flugzeug landete endgültig am Flughafen Twente in Enschede, Niederlande, und wurde von einem professionellen AELS-Team in der AELS-Anlage zerlegt.

- März 2023- Block Aero Technologies, ein führender Anbieter von Luft- und Raumfahrt 4.0-Lösungen, gibt die Aufnahme von CAVU Aerospace bekannt. Die Partnerschaft mit CAVU markiert den Einstieg von Block Aero in das Segment der Flugzeugdemontage im Luftfahrt-Ersatzteilmarkt. CAVU Aerospace ist ein renommierter Partner, der sich auf die Demontage, Demontage und das Recycling von Flugzeugen in den gesamten USA spezialisiert hat.

- Dezember 2022– GA Telesis, LLC (GAT) gibt die Einstellung von drei weiteren CFM56-5B-Motoren, einem CF6-80C2-Motor und einem PW4056-3-Motor vor Jahresende bekannt. Die Triebwerke sind Teil eines Pools von Leasinganteilen der Asset Trading Group des Unternehmens und würden zur Demontage und Neuverteilung von der Flight Solutions Group (FSG) von GAT verwaltet.

- Oktober 2022 –Unical Aviation Inc., ein führender Lieferant von Flugzeugteilen und -komponenten für die weltweite kommerzielle Luft- und Raumfahrtindustrie, gab heute den Kauf der Komponentenreparaturbetriebe von CAVU (CAVU Component Repair LLC) von CAVU Aerospace bekannt. Diese Übernahme würde es Unical ermöglichen, seine Fähigkeiten im Bereich der Reparatur durch Dritte seines Geschäfts zu verbessern. CAVU Component Repair LLC ist eine von der FAA zugelassene Part 145-Reparaturstation in Mesa, Arizona, mit einer hochmodernen Anlage für die Reparatur von Flugzeugkomponenten auf einer Fläche von 80.000 Quadratmetern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktstatistikbericht bietet eine detaillierte Analyse des Marktes. Es umfasst alle wesentlichen Aspekte wie F&E-Fähigkeiten und Optimierung der Betriebsdienstleistungen. Darüber hinaus bietet der Marktforschungs- und Analysebericht Markteinblicke in Branchenprognosen, Lieferkettenanalysen, Marktdynamiken, regionale Analysen, die Fünf-Kräfte-Analyse von Porter und die Wettbewerbslandschaft verschiedener Unternehmen mit Marktkonkurrenzprofilen und hebt vor allem die wichtigsten Branchenentwicklungen hervor. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum globalen Marktwachstum beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,20 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Auf Antrag

Nach Flugzeugtyp

Nach Geographie

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights betrug die Marktgröße im Jahr 2025 9,1 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 6,20 % wachsen.

Aufgrund der steigenden Nachfrage nach kostengünstigen Teilen und Komponenten für den Flugzeug-Ersatzteilmarkt ist das USM-Segment anwendungstechnisch führend.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 3,09 Milliarden US-Dollar.

Es wird erwartet, dass die Kreislaufwirtschaft und die zunehmende Wiederverwendbarkeit von Flugzeugkomponenten strenge und staatliche Vorschriften sowie eine wachsende Flotte ausgemusterter Verkehrsflugzeuge den Markt antreiben werden.

Zu den Top-Playern auf dem Markt gehören Aircraft End-of-Life Solutions (AELS) BV, Air Salvage International Ltd, Aerocycle, CAVU Aerospace, China Aircraft Leasing Group, Ecube und andere.

Im Jahr 2025 dominierten die USA den Markt.

Die Verwendung von Verbundwerkstoffen und gefährlichen Materialien in Flugzeugen kann den Markt behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf