Marktgröße, Anteil und Branchenanalyse für Flugzeugbatterien, nach Flugzeugtyp (Starrflügler (Narrow Body, Wide Body, Regional Jets, Business Jets und Militärflugzeuge), Drehflügler (Militärhubschrauber und Verkehrshubschrauber) und UAVs (Commercial UAV und Military UAV)), nach Batterietyp (Feststoffbatterie, Lithium-Ionen, Nickel-Cadmium und Bleisäure), nach Anwendung (Antrieb, Start und Backup, Avionik und Kabine und andere), nach Endbenutzer (OEM und Aftermarket) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

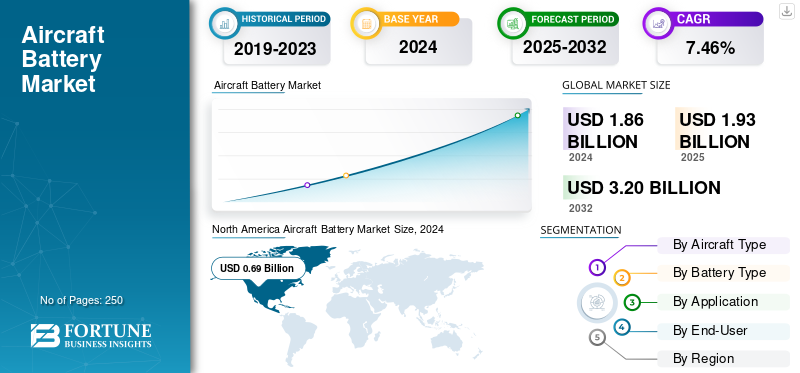

Die weltweite Marktgröße für Flugzeugbatterien wurde im Jahr 2024 auf 1,86 Milliarden US-Dollar geschätzt. Der Markt soll von 1,93 Milliarden US-Dollar im Jahr 2025 auf 3,20 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,46 % aufweisen. Nordamerika dominierte den Markt für Flugzeugbatterien mit einem Marktanteil von 37,09 % im Jahr 2024.

Flugzeugbatterien sind Bordstromquellen, die dabei helfen, Triebwerke und APUs zu starten, Avionik und Lichter am Laufen zu halten und Notstrom bereitzustellen, wenn Generatoren ausfallen. Es gibt sie in vier Haupttypen: Festkörperbatterien (emerging), Lithium-Ionen-Batterien, Nickel-Cadmium-Batterien und Blei-Säure-Batterien. Auch neue Elektroflugzeuge nutzen große Batteriezellenpakete für den Antrieb, da sie strenge Sicherheitsstandards erfüllen.

Mehrelektrische Flugzeugarchitekturen (MEA) erhöhen die Anzahl der Batterien und die Kapazität pro Heck (einschließlich elektrohydraulischer Bremsen, verteilter Aktuatoren und Leistungselektronik). AAM/eVTOL- und verteidigungskommerzielle UAV-Flotten verlagern Batterien von Hilfsbatterien auf geschäftskritische Batterien, was zu einem höheren Energie- und Leistungsbedarf führt. Li-Ionen-Nachrüstungen verbessern Gewicht, Wartung und Versandzuverlässigkeit und ermöglichen gleichzeitig Gesundheitsüberwachung und eTechLog-Integration. Klarere Zertifizierungen (z. B. DO-311A Thermal-Runaway-Containment und DO-160-Umwelttests) sowie ein besseres BMS und thermisches Design haben das Risiko einer Einführung nach frühen Vorfällen verringert. Austauschzyklen führen zu wiederkehrenden Ausgaben, während das Wachstum der Flotte im asiatisch-pazifischen Raum und die Missionierung im Verteidigungssektor zu einem höheren Volumen beitragen. Nachhaltigkeitsziele, Recyclingvorschriften und die Elektrifizierung von Flughäfen verstärken die Investitionen in fortschrittliche Chemikalien und sicherere Verpackungsarchitekturen zusätzlich.

Zu den Spitzenreitern zählen Saft, GS Yuasa, Concorde, Teledyne Gill, MarathonNorco, EnerSys/Hawker, True Blue Power, Safran Electrical & Power, Parker Meggitt/Securaplane, Collins, EaglePicher und die Elektrifizierungsspezialisten EPS, H55, Amprius, Molicel, CUSTOMCELLS, Denchi. Sie kombinieren Zertifizierung mit BMS/thermischer Sicherheit, Lebensdauer, Feldunterstützung und enger Ausrichtung auf eVTOL/Unbemannte Luftfahrzeuge (UAV)und Retrofit-Roadmaps.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Flugzeugbatterien

- Marktgröße 2024: 1,86 Milliarden US-Dollar

- Marktgröße 2025: 1,93 Milliarden US-Dollar

- Prognostizierte Marktgröße 2032: 3,20 Milliarden US-Dollar

- CAGR: 7,46 % von 2025–2032

- Nordamerika dominierte den Markt für Flugzeugbatterien mit einem Anteil von 37,09 % im Jahr 2024.

- Den größten Marktanteil hält das Segment der Lithium-Ionen-Batterien.

- Das OEM-Segment hat einen bedeutenden Marktanteil.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2024 0,69 Milliarden US-Dollar, angetrieben durch den Ausbau der Luftfahrtflotte und die Einführung der Elektrifizierung.

Europa

Europa wächst stark, angetrieben durch Investitionen in Flugzeugbatterien und die Einführung von Lithium-Ionen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich am schnellsten wachsen, angetrieben durch das Wachstum des Flugverkehrs, die Flottenerweiterung und die Entwicklung von eVTOL.

UNS.

Die Einführung von Elektroflugzeugen, eVTOL-Programme, der Einsatz von UAVs und Batteriefortschritte treiben das Marktwachstum voran.

Japan

Der Ausbau der Luftfahrt, die Modernisierung der Flotte und Investitionen in die Elektrifizierung stützen die Nachfrage nach Flugzeugbatterien.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Mehr elektrische Flugzeuge, AAM-Rampe und höherer Batteriegehalt pro Heck sollen das Marktwachstum vorantreiben

Flugzeughersteller wechseln von Hydraulikantrieb zu Elektroantrieb (für Bremsen, Aktuatoren usw.).Leistungselektronik), und diese Verschiebung erhöht sowohl die Anzahl als auch die Kapazität der Batterien pro Flugzeug. Gleichzeitig verschiebt die fortschrittliche Luftmobilität (eVTOL/eCTOL) Batterien von „Hilfsbatterien“ zu „antriebskritischen“, was den Wert pro Heck vervielfacht und die Investitionen in Hochspannungspakete, robustes BMS und thermische Eindämmung beschleunigt. Während die Regulierungswege klarer werden, integrieren Fluglinien- und Flughafenpiloten zertifizierte Lösungen in den Mainstream, während OEM-Roadmaps Schnittstellen und Gesundheitsüberwachungs-Hooks standardisieren. Die Rückkopplungsschleife für Flugzeugzellen ist aufgrund der höheren elektrischen Lasten leistungsstark, was zu größeren und komplexeren Batterien und Antriebssystemen führt, was letztendlich zu strengeren Sicherheitsspezifikationen führt, die auf den Geschäftsluftfahrt-, Regional- und Drehflüglerbetrieb zugeschnitten sind und so die allgemeine Marktentwicklung vorantreiben.

- Januar 2025: Die FAA hat die Regeln zur Integration von Motoraufzügen in den Betrieb und die Pilotenzertifizierung fertiggestellt – ein wichtiger Schritt für die Inbetriebnahme von eVTOL.

MARKTBEGRENZUNGEN

Strengere thermische Sicherheit, Handhabung und Betriebsaufwand schränken den Markt für Flugzeugbatterien ein

Die Energiedichte von Lithium-Ionen ist überzeugend, aber die Luftfahrt erfordert ein tadelloses Design: Zellauswahl, ausbreitungsresistente Strukturen, kontrollierte Entlüftungspfade, Heizungen und fehlertolerante BMS-Logik. Die Bediener tragen außerdem verfahrenstechnische Lasten, darunter Beförderungsgrenzen für Ersatzteile, Schulung des Kabinenpersonals und standardisierte Brandschutzausrüstung sowie die Dokumentation zum Nachweis der Einhaltung von Missbrauchstests. Gemischte Flotten und Einsätze bei extremen Temperaturen erhöhen die Belastung, verlängern die Qualifikationsfristen und erhöhen die Kosten. Selbst mit sichereren Chemikalien berücksichtigen die Fluggesellschaften immer noch Eindämmungshardware und Bodenabfertigungskontrollen, was die Einführung in Segmenten verlangsamt, in denen die Gewichtseinsparungen marginal sind. Ereignisse in der realen Welt rücken das Risiko in den Mittelpunkt und sorgen für konservative technische Margen.

- Oktober 2025: Eine Air China A321 wird umgeleitet, nachdem sich eine Lithiumbatterie im Handgepäck mitten im Flug entzündet hat, was die anhaltende Gefahr eines thermischen Durchgehens und die Notwendigkeit von Eindämmungen und Verfahren verdeutlicht.

MARKTCHANCEN

Wachstumschancen durch UAV-Verbreitung und Verteidigungsmissionierung

Die Anzahl, Missionsvielfalt und Ausfallraten der abgeschraubten Systeme nehmen zu. Dadurch entsteht die Nachfrage nach Hot-Swap-fähigen Schnellladeakkus, die hohe C-Raten, große Temperaturbereiche und wiederholten Missbrauch aushalten und gleichzeitig geräuscharm bleiben. Insbesondere Verteidigungsprogramme finanzieren die Entwicklung robuster Gehäuse, fortschrittlicher Zustandsanalysen und standardisierter Schnittstellen für verschiedene Familien. Dies sind die Funktionen, die die Batterie-ASPs steigern. Kommerzielle Inspektions-, Logistik- und Kartierungsflotten verfügen über ähnliche Fähigkeiten, jedoch mit strengeren Zielen für die Kosten pro Flugstunde, wodurch Volumen für Zellhersteller und Integratoren entsteht. Darüber hinaus breiten sich UAV-Lernkurven im Wärmemanagement und BMS schnell auf bemannte Nachrüstungen aus und verkürzen so die Zeit bis zur Zertifizierung für Pakete der nächsten Generation.

- Oktober 2025: Eine Untersuchung der Washington Post dokumentierte die steigenden chinesischen Exporte vonLithium-Ionen-Batterienund andere Komponenten, die Russlands Schlachtfelddrohnen versorgen, was verdeutlicht, wie die UAV-Nachfrage das Batterievolumen und den Technologieeinsatz steigert.

Markttrends für Flugzeugbatterien

Modulare Hochspannungspakete werden ein wichtiger technologischer Trend sein

Auf bemannten und unbemannten Plattformen schreiten Architekturen zu höheren Spannungen mit engeren thermischen Hüllkurven und BMS, die Zelldiagnosen mit Flugdaten kombinieren, um die verbleibende Nutzungsdauer vorherzusagen. Lieferanten härten Pakete gegen Ausbreitung durch mechanische Isolierung, Gasmanagement und Materialien, die Missbrauch ohne katastrophale Ausfälle tolerieren. Parallel dazu konsolidiert sich IP rund um HV-Systeme, BMS und die Integration elektrischer Antriebssysteme und beschleunigt die Zertifizierung durch die Wiederverwendung bewährter Designblöcke.

- Oktober 2025: Archer erwirbt von Lilium etwa 300 Patente für Hochspannungssysteme, BMS und Impeller-Elektroantriebe und signalisiert damit die fortgesetzte Konsolidierung von batterienahem geistigem Eigentum in der Luftfahrt.

HERAUSFORDERUNGEN DES MARKTES

Fragmentierte Zertifizierung stellt eine Bedrohung für das Marktwachstum dar

Nur eine Untergruppe von Chemikalien, Formaten und Anbietern erfüllt flugkritische Zuverlässigkeit sowie Temperatur-/Missbrauchsanforderungen. Die Qualifizierung von Stellvertretern ist ein langsamer Prozess. Paketintegratoren müssen sich entwickelnde FAA/EASA-Erwartungen, flugzeugspezifische Installationsnuancen und Nachweise für Eindämmung und Fehlertoleranz in Einklang bringen, was jeweils Testzyklen, Dokumentation und Kosten mit sich bringt. Nachgelagerte Betreiber streben nach Recycling und Rückverfolgbarkeit in einem geschlossenen Kreislauf, was die Beschaffung erschwert, aber die Ergebnisse im Lebenszyklus verbessert. Geopolitik und Exportkontrollen können Separatoren, Elektrolyte, Heizungen und Sensoren einschränken und die Vorlaufzeiten verlängern. Die Gewinner qualifizieren mehrere Zellquellen vorab, entwickeln ein Design für die Herstellbarkeit und standardisieren Schnittstellen, um das Risiko von Änderungen zu verringern.

Juli 2025: Die EASA hat ein neues „Acceptable Means of Compliance/Guidance Material for Innovative Air Mobility“ (Teil-IAM) herausgegeben, das die Klarheit erhöht, aber auch die Beweissicherheit für den Betrieb mit VTOL-fähigen Flugzeugen erhöht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Batterietyp

Dominanz von Lithium-Ionen-Batterien aufgrund von Energiedichte und Effizienz

Basierend auf dem Batterietyp wird der Markt in Feststoffbatterien, Lithium-Ionen-Batterien undNickel-Cadmium und Bleisäure.

Das Segment der Lithium-Ionen-Batterien hält aufgrund ihrer überlegenen Energiedichte, ihres leichten Designs und ihrer schnelleren Ladezyklen den größten Marktanteil bei Flugzeugbatterien. Ihre Anpassungsfähigkeit an Antriebs-, Backup- und Hilfssysteme hat sie zur bevorzugten Wahl für moderne Elektro- und Hybridflugzeuge gemacht. Kontinuierliche Fortschritte beim Wärmemanagement und beim Leistungsgewicht verstärken ihren Einsatz in Plattformen der nächsten Generation weiter. Darüber hinaus verzichten OEMs aufgrund von Wartungs- und Gewichtsbeschränkungen auf veraltete Chemikalien.

- August 2025: Airbus gibt die erfolgreiche Flugerprobung von Lithium-Ionen-betriebenen Hybridflugzeug-Demonstratoren im Rahmen seines ZEROe-Programms bekannt und untermauert damit die Führungsrolle der Technologie bei der Elektrifizierung der Luft- und Raumfahrt.

Das Segment der Feststoffbatterien dürfte im Prognosezeitraum eine signifikante CAGR von 8,49 % verzeichnen.

Vom Endbenutzer

OEM-Segment ist führend bei der Integration fortschrittlicher Energiesysteme

In Bezug auf den Endverbraucher wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment hat aufgrund der zunehmenden Installation fortschrittlicher Batteriesysteme in Flugzeugen der neuen Generation während des Produktionsprozesses einen erheblichen Marktanteil. Hersteller integrieren Batterien mit intelligenten Energiemanagementeinheiten und Zustandsüberwachungssystemen, um die Betriebssicherheit und Lebenszykluseffizienz zu verbessern. Die steigende Nachfrage nach Flugzeugen mit Elektro- und Hybridantrieb hat OEMs dazu veranlasst, mit spezialisierten Energiesystemlieferanten zusammenzuarbeiten. Das Aftermarket-Segment wächst zwar, bleibt aber aufgrund der Austauschzyklen und der Komplexität der Zertifizierung zweitrangig.

- Im Jahr 2024 erweiterte Lufthansa Technik die Versuche mit UV-C-Kabinendesinfektionssystemen und lenkte damit den Fokus der Flugzeugbatterieindustrie auf fortschrittliche Reinigungstechnologien. Diese Entwicklung unterstreicht, wie regulatorischer Druck, Nachhaltigkeit und Passagiererwartungen die Segmentierung des Reinigungsprozesses verändern.

Das Aftermarket-Segment wird im Prognosezeitraum voraussichtlich eine beachtliche CAGR von 7,35 % aufweisen.

Auf Antrag

Obligatorischer Zertifizierungsbedarf für Catering für Flugzeuge führt zu hoher Nachfrage im Start- und Backup-Segment

Basierend auf der Anwendung ist der Markt in Antrieb, Start und Backup, Avionik und Kabine und andere unterteilt.

Das Segment Start & Backup nahm im Jahr 2024 mit einem Anteil von über 45 % eine dominierende Stellung ein. Das Segment wächst aufgrund der zunehmenden Elektrifizierung von Fahrzeugen und der Notwendigkeit einer Redundanz der Bordstromversorgung. Moderne Flugzeuge nutzen stärker elektrische Architekturen und verlassen sich auf Lithium-Ionen-TechnologieNickel-Cadmium-Batterienfür Motorstart und Hilfsenergie und bietet eine höhere Energiedichte und schnellere Wiederaufladezeiten. Der Anstieg der Produktion von Geschäftsflugzeugen und die regulatorischen Anforderungen an Sicherheits- und Ausfallsicherheitssysteme erhöhen den Bedarf an kompakten Hochleistungsbatterien in diesem Sektor weiter.

- Oktober 2025: Der AirLion von Saft hat einen wichtigen DO-311A-Thermal-Runaway-Containment-Test für den 28-V-Start-/Backup-Einsatz bestanden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Es wird erwartet, dass das Segment „Andere“ von 2025 bis 2032 mit der höchsten jährlichen Wachstumsrate von 8,97 % wachsen wird.

Nach Flugzeugtyp

Die steigende Nachfrage nach Flugreisen treibt das Wachstum im Starrflügler-Segment voran

Basierend auf dem Flugzeugtyp ist der Markt in Starrflügler, Drehflügler und UAVs unterteilt.

Das Starrflüglersegment hatte im Jahr 2024 mit einem Anteil von über 60 % die dominierende Stellung inne. Schmalrumpfflugzeuge (A320/737-Familien) dominieren die Nachfrage nach Starrflüglerbatterien aufgrund ihrer großen in Betrieb befindlichen Flotten und hohen Auslastung, was die Austauschfrequenz beschleunigt. Gewichtssparende Lithium-Ionen-Nachrüstungen sind für Fluggesellschaften auf Kurzstreckenflügen attraktiv, während neuere Flugzeugzellen die elektrischen Lasten (einschließlich Bremsen und Aktuatoren) erweitern und sie so zu einer höheren Kapazität bewegen. Großraumflugzeuge sind weniger zahlreich und erfordern im Vergleich zu anderen Starrflügelflugzeugtypen, wie Regional- und Regionalflugzeugen, langsamere AustauschzyklenBusiness-Jets.Diese anderen Flugzeugtypen erfordern einen schnelleren Ersatz und befeuern dadurch die Nachfrage aufgrund ihrer höheren Kapazität.

- Oktober 2025: Airbus eröffnet in Tianjin eine zweite A320neo-Linie mit dem Ziel, bis 2027 75 Flugzeuge pro Monat zu produzieren, ein Beweis für ein anhaltendes Wachstum bei Schmalrumpfflugzeugen.

Es wird erwartet, dass das UAV-Segment von 2025 bis 2032 mit der höchsten CAGR von 9,96 % wächst.

Regionaler Ausblick auf den Markt für Flugzeugbatterien

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Aircraft Battery Market Size, 2024 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2023 mit einem Wert von 0,65 Milliarden US-Dollar den dominierenden Anteil und behielt im Jahr 2024 mit 0,69 Milliarden US-Dollar die Spitzenposition. Die Region dominiert den globalen Markt für Flugzeugbatterien. Der Vorsprung Nordamerikas beruht auf einer umfangreichen Airline-/Bizav-Flotte, starken MRO-Netzwerken und klareren Regulierungswegen, die die Elektrifizierung und AAM-Piloten beschleunigen. Lithium-Ionen-Nachrüstungen sind in Bizav-/Drehflüglern weit verbreitet, während eVTOL-Programme Hochspannungspackfähigkeit und Sicherheitsfälle in den Mainstream rücken. Hubschrauber-Rettungsdienste und öffentliche Sicherheit tragen ebenfalls zu einem stetigen Ersatzbedarf bei.

Der Bedarf an Flugzeugbatterien in den USA steigt, da Fluggesellschaften mehr elektrische Systeme hinzufügen, OEMs Hybrid-Elektro- und eVTOL-Programme vorantreiben und UAV-Flotten wachsen. Höhere Anforderungen an die Bordstromversorgung, strengere Zuverlässigkeitsstandards und Fortschritte beim Schnellladen/Festkörperspeicher beschleunigen die Akzeptanz. Die Modernisierung der Verteidigung und Bundesanreize für die inländische Herstellung von Energiespeichern steigern die Produktion und den Ersatz landesweit weiter.

- Januar 2025: Die FAA stellt die Pilotenzertifizierungs- und Betriebsregeln für Elektrolifte (eVTOL) fertig und öffnet damit die Tür für kommerzielle Dienstleistungen und damit verbundene Batteriezertifizierungsaktivitäten.

Europa

Europa erlebt rasante Investitionen in Flugzeugbatteriekapazitäten. Der Batteriebedarf der Region profitiert von einer strukturierten Zertifizierung und einem großen halbstaatlichen Hubschraubermarkt. Li-Ionen-Upgrades konzentrieren sich auf Gewichts- und Wartungseinsparungen, während OEMs die Ausrichtung und Eindämmung von DO-311A betonen. Flughäfen und OEM-Partner testen mehr elektrische Subsysteme, und Bestellungen für Drehflügler im EMS-/Offshore-Bereich sorgen für eine stetige Nachfrage nach Ersatzteilen. Im Juli 2025 hat die EASA AMC/GM für Innovative Air Mobility (Teil-IAM) herausgegeben, in dem der Betrieb für bemannte VTOL klargestellt und Elektrifizierungspfade gestärkt werden, die von einer robusten Batteriekonformität abhängen.

Asien-Pazifik

Die Flugzeugbatterieindustrie im asiatisch-pazifischen Raum verzeichnet ein schnelles Wachstum und wird im Zeitraum 2025–2032 voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate wachsen, angetrieben durch die Ausweitung des Flugverkehrs, die Zunahme inländischer und internationaler Flüge sowie Flottenerweiterungen in Ländern wie China, Indien und Südostasien. Der asiatisch-pazifische Raum kombiniert Größe (China, Indien und Japan) mit politisch unterstützten Volkswirtschaften in geringer Höhe und inländischen OEM-Präsenz. Chinas kommerzieller eVTOL-Betrieb und die UAV-Produktion heben Hochspannungspakete und zertifizierte Backup-Systeme an, während regionale Fluggesellschaften und Bizav-Flotten expandieren. Die Nähe zur Lieferkette für Zellen senkt auch Upgrade-Hürden. Beispielsweise erteilte Chinas CAAC im März 2025 die weltweit ersten eVTOL-Luftfahrtbetreiberzertifikate für kommerzielle Passagierflüge des Typs EHang EH216-S und signalisierte damit die betriebliche Nachfrage nach zertifizierten Batteriesystemen.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird ein moderates Wachstum des Marktes für Flugzeugbatterien erwartet. Der regionale Markt wird im Jahr 2025 voraussichtlich einen Wert von 0,19 Milliarden US-Dollar erreichen. Der Batteriebedarf im Nahen Osten und in Afrika konzentriert sich auf Drehflügler für Energie-, Rettungsdienste und Regierungseinsätze, wobei Upgrades die Zuverlässigkeit bei Hitze und Sand begünstigen. Urban-Air-Mobility-Initiativen im Golf katalysieren die Bereitschaft von Hochspannungspaketen, die Bodenabfertigung und die Wartungskapazitäten. Da Korridore und Vertiports kartiert und zertifiziert werden, sind die Batterieanforderungen in der Beschaffung verankert.

Lateinamerika

Lateinamerika ist ein kleiner Markt, aber er bleibt strategisch wichtigHubschrauberdecken große Regionen für den Rettungsdienst/öffentlichen Dienst ab. Brasilien setzt auf Herstellungs- und Regulierungsbemühungen für eVTOL, die zertifizierte Verpackungen und eine robuste Recyclinglogistik erfordern. Während sich die UAM-Anwendungsfälle für Städtepaare festigen, lagern sich die Zulieferer für die Endmontage und den Service zusammen. Beispielsweise sicherte sich Embraer’s Eve im Oktober 2024 ein BNDES-Darlehen in Höhe von 88 Millionen US-Dollar für den Bau seiner ersten eVTOL-Anlage in Taubaté, Brasilien – und festigte damit die Rolle der Region bei der künftigen Batterienachfrage.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starkes Produktportfolio und umfangreiches Vertriebsnetz stärken die Marktführerschaft wichtiger Akteure

Der Markt hat zwei Arten von Wettbewerbern. Die etablierten Luft- und Raumfahrtzulieferer Saft, Concorde, Teledyne Gill, MarathonNorco, EnerSys/Hawker, GS Yuasa, Safran Electrical & Power, Parker Meggitt/Securaplane, Collins und EaglePicher verankern die installierte Basis mit bewährter DO-311A/DO-160-Konformität, Flugzeugherstellergenehmigungen und globaler MRO-Abdeckung. Zu ihren Vorteilen gehören Zuverlässigkeit im Heiß-/Kaltbetrieb, bekannte Wartungsintervalle und eine etablierte Ersatzteillogistik. Elektrifizierungsspezialisten wie Electric Power Systems (EPiC), H55 und die Zellanbieter Amprius, Molicel und CUSTOMCELLS sowie das UAV-fokussierte Denchi konkurrieren um Hochspannungsarchitekturen, Energiedichte, Zyklenlebensdauer und schnelle Iteration, typischerweise durch OEM-Partnerschaften in eVTOL/eCTOL- und UAV-Programmen. Bei den Auswahlkriterien der Kunden liegt der Schwerpunkt auf BMS-Diagnose und APIs, Eindämmung der thermischen Ausbreitung, Formfaktormodularität und Recycling-/Rückverfolgbarkeitsprogrammen.

- Oktober 2025: Archer erwirbt etwa 300 Lilium-Patente in den Bereichen Hochspannungssysteme und Batteriemanagement und unterstreicht damit die anhaltende Konsolidierung in der elektrifizierten Luftfahrt.

LISTE DER WICHTIGSTEN FLUGBATTERIEUNTERNEHMEN IM PROFIL

- Saft (TotalEnergies) (Frankreich)

- GS Yuasa (Japan)

- Concorde Battery Corporation (USA)

- Teledyne Gill Batteries (USA)

- MarathonNorco Aerospace(UNS.)

- EnerSys (Hawker)(UNS.)

- True Blue Power (Mittelkontinent) (USA)

- Safran Electrical & Power (Frankreich)

- Parker Meggitt (Großbritannien)

- EaglePicher Technologies(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025 —Archer Aviation erwarb etwa 300 Lilium-Patente für 21 Millionen US-Dollar, die Hochspannungssysteme, Batteriemanagement und E-Antrieb abdecken, wodurch das geistige Eigentum von AAM gefestigt und die Batterietechnologieposition von Archer für die Kommerzialisierung gestärkt wurde.

- Oktober 2025 —Die AirLion™-Batterie von Saft hat den thermischen Eindämmungstest DO-311A bestanden, eine wichtige Hürde für die 28-V-ZertifizierungLithium-ion Start-/Backup-Systeme. Dies verringert das Risiko der Einführung von Flug- und Drehflüglern und unterstützt eine breitere OEM-Auswahl.

- Oktober 2025 —True Blue Power hat sich mit 101 Aviation zusammengetan, um STCs für Gen5-TB50/TB20-Lithium-Ionen-Hauptschiffbatterien für Bombardier- und Gulfstream-Jets fertigzustellen. Die Genehmigungen sollen ab Anfang 2026 erfolgen. Das Programm ermöglicht leichtere, wartungsärmere Nachrüstungen in der gesamten Geschäftsluftfahrt.

- April 2025 –Amprius brachte seine 450 Wh/kg SiCore™-Hochenergiezelle für die Luftfahrt auf den Markt und strebt über seine Partner eine baldige Massenproduktion an. Der Schritt zielt auf eine größere Reichweite/Ausdauer und höhere Nutzlasten für AAM- und UAS-Plattformen ab.

- Februar 2025 –Safran Electrical & Power suchte einen Lithium-Metall-Zellenpartner für die Entwicklung seines GENeUSPACK für Elektro-/Hybridantriebe, der Safrans Verpackungs-/Thermokompetenz mit fortschrittlicher Chemie kombiniert. Die Allianzstrategie zielt auf schnellere, zertifizierungsfähige Hochspannungssysteme ab.

- Oktober 2024 —Saft stellte auf der NBAA-BACE eine neue 28-V-Lithium-Ionen-Luftfahrtbatterie für die Notstromversorgung und den Triebwerksstart von Bizjets und Hubschraubern vor, um Gewicht und Wartung zu reduzieren. Das Produkt zielt auf den Ersatz von Blei-Säure-/Ni-Cd-Produkten ab und positioniert Saft so für breitere Linefit- und Nachrüstmöglichkeiten.

- Januar 2024 –Erweiterte H55-Zertifizierung, nachdem die EASA ihre Compliance-Checkliste für Batteriepakete akzeptiert hat, was den Abschluss von Tests für CS-23-Antriebspakete ermöglicht. Der Schritt rationalisiert den Weg zu typzertifizierten elektrischen Trainern und Hybrid-Demonstratoren und dürfte die OEM-Integration beschleunigen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 7,46 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Nach Flugzeugtyp |

|

|

Nach Batterietyp |

|

|

Auf Antrag |

|

|

Vom Endbenutzer |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 1,86 Milliarden US-Dollar und soll bis 2032 3,20 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 0,69 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2025–2032 eine CAGR von 7,46 % aufweisen wird.

Das Segment der Starrflügler war im Jahr 2024 nach Flugzeugtyp Marktführer.

Mehr elektrische Flugzeuge, AAM-Rampen und ein höherer Batterieinhalt pro Heck sind die Schlüsselfaktoren, die den Markt antreiben.

Safran Electrical & Power (Frankreich) und Parker Meggitt (Großbritannien) gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 250

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf