Marktgröße, Anteil und Branchenanalyse für Flugzeugwärmetauscher, nach Wärmetauschertyp (Luft-Luft, Luft-Flüssigkeit, Flüssigkeit-Flüssigkeit und andere), nach Plattform (kommerzielle, Geschäftsflugzeuge, militärische Starrflügler, Drehflügler und andere), nach Ausstattung (Line-Fit (OEM-Produktion) und Aftermarket), nach Systemanwendung (Umweltkontrollsystem (ECS), Motorwärmemanagement, hydraulische Kühlung und andere), nach Material (Aluminium, Edelstahl, Nickellegierung, Titan, und andere), nach Endbenutzern (Flugzeug-OEMs, Triebwerks-OEMs und Triebwerksmodul-Lieferanten und andere) und reg

WICHTIGE MARKTEINBLICKE

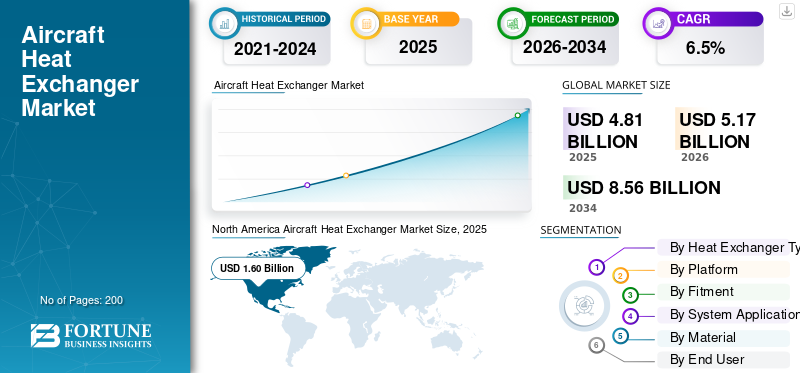

Die globale Marktgröße für Flugzeugwärmetauscher wurde im Jahr 2025 auf 4,81 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 5,17 Milliarden US-Dollar im Jahr 2026 auf 8,56 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,5 % aufweist. Nordamerika dominierte den globalen Markt für Flugzeugwärmetauscher mit einem Marktanteil von 33,26 % im Jahr 2025.

Der globale Markt für Flugzeugwärmetauscher umfasst die Entwicklung, Produktion und Unterstützung von Wärmetauschern, die Flugzeugsysteme auf sicheren Temperaturen halten. Dies umfasst ECS, Kabinenluftmanagement, Motoröl- und Kraftstoffkühlung, hydraulische Kühlung und thermische Kontrolle fürAvionikund Elektronik. Die Nachfrage steigt, da Flugzeuge mehr stromhungrige Elektronik und höhere elektrische Lasten an Bord mitführen. Diese Situation zwingt Betreiber und OEMs dazu, in ein besseres Wärmemanagement zu investieren und gleichzeitig Gewicht und Luftwiderstand zu minimieren.

Zu den wichtigsten Akteuren in diesem Markt gehören Collins Aerospace (RTX), Honeywell, Liebherr-Aerospace, Safran (Aero Boosters) und Parker (einschließlich Meggitt). Sie bringen den Markt mit neuen Designs, verbesserten Wärmesystemen und verbessertem Aftermarket-Support voran. Safran Aero Boosters hat beispielsweise kürzlich seine HIPEX-Wärmetauscherreihe vorgestellt, die darauf abzielt, den Luftwiderstand zu reduzieren und gleichzeitig die Leistung beizubehalten. Honeywell hat die PTMS-Kühlkapazität des F-35 auf 80 kW aufgerüstet, um zukünftige Wärmelasten des Missionssystems zu bewältigen. Liebherr unterzeichnete mit AFI KLM E&M einen Fünfjahresvertrag über Wartungsdienstleistungen für Wärmetauscher und stärkte damit den Ersatzteilmarkt durch Neuentkernung und schnellere Durchlaufzeiten. Durch die Übernahme von Meggitt baute Parker seine Präsenz im Luft- und Raumfahrt-Wärmemanagement aus und erweiterte seine installierte Basis.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Flugzeugwärmetauscher

- Marktgröße 2025: 4,81 Milliarden US-Dollar

- Marktgröße 2026: 5,17 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 8,56 Milliarden US-Dollar

- CAGR: 6,5 % von 2026–2034

- Nordamerika dominierte den Markt für Flugzeugwärmetauscher mit einem Anteil von 33,26 % im Jahr 2025.

- Das Segment der großen UAVs/Spezialflugzeuge wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,3 % wachsen.

- Das Segment Hydraulikkühlung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,7 % wachsen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 33,26 % im Wert von 1,60 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit 16,1 % das schnellste CAGR-Wachstum verzeichnen.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 2,11 Milliarden US-Dollar.

UNS.

Für den US-Markt wird ein stetiges Wachstum prognostiziert, das auf die starke Nachfrage nach MRO und Flugzeugdienstleistungen zurückzuführen ist.

Japan

Für den japanischen Markt wird ein Wachstum prognostiziert, das durch die zunehmenden Anforderungen an das Wärmemanagement in der Luft- und Raumfahrt unterstützt wird.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Höhere elektrische Lasten an Bord und heißere Missionssysteme erhöhen die Nachfrage nach Flugzeugwärmetauschern

Flugzeuge transportieren heute mehr Wärmequellen als je zuvor. Dazu gehören eine dichtere Avionik, eine höhere elektrische Leistung und verbesserte Missionssysteme. Die Hitze muss effektiv gemanagt werden. Der gestiegene Bedarf an thermischer Hardware in der Luftfahrt, die in jeder Höhe und bei jeder Temperatur zuverlässig funktioniert, treibt das Wachstum des Marktes für Flugzeugwärmetauscher voran. Da Plattformen neue Fähigkeiten erlangen, legen Betreiber und OEMs mehr Wert auf effiziente Wärmetauscher mit hoher Kapazität, die darauf ausgelegt sind, die Betriebszeit aufrechtzuerhalten und die Systeme innerhalb ihrer Grenzen zu halten.

Im März 2024 gab Honeywell bekannt, dass es ein Upgrade der Leistung und Leistung des F-35 erfolgreich demonstriert hatWärmemanagementsystemKühlleistung bis 80 kW. Sie erwähnten, dass dieses Upgrade notwendig sei, um die zukünftige Modernisierung des Missionssystems zu unterstützen. Dies deutet darauf hin, dass die Fähigkeiten von Flugzeugen der nächsten Generation zu Verbesserungen des Wärmemanagements und der Wärmetauscherleistung führen.

MARKTBEGRENZUNGEN

Qualitätsprobleme in der Lieferkette und Produktionsverzögerungen reduzieren den Umsatz mit Wärmetauschern durch die Verschiebung von Flugzeugauslieferungen

Flugzeugwärmetauscher sind keine austauschbaren Teile; Die meisten sind zertifiziert und für jedes Programm spezifisch. Sie sind Teil streng kontrollierter Produktionsprozesse. Wenn Lieferanten mit Qualitätsproblemen oder Produktionsrückschlägen konfrontiert werden, führt dies zu Störungen der Lieferpläne der OEMs. Diese Verzögerung wirkt sich auf den Versand von Line-Fit-Komponenten und manchmal auch auf Nachrüstungen aus und verlangsamt das kurzfristige Marktwachstum, selbst wenn die Nachfrage hoch ist.

Im Dezember 2025 senkte Airbus sein Auslieferungsziel für das Gesamtjahr auf etwa 790 Flugzeuge und verwies auf ein Qualitätsproblem bei den Zulieferern und eine damit verbundene Produktionsstörung, die einige Modelle der A320-Familie betraf. Dieses Beispiel zeigt, wie Qualitätsprobleme in der Lieferkette den Versand von serientauglichen Komponenten, einschließlich Wärmetauschern, direkt verlangsamen und sich auf die Umsatzrealisierung auswirken können.

MARKTCHANCEN

Elektrifizierte Flugzeuge und Luftmobilität schaffen eine neue „High-Heat“-Chance für Wärmetauscherlieferanten

Während sich Flugzeuge hin zu stärker elektrischen und hybridelektrischen Konstruktionen bewegen und sich eVTOL- und Power-Lift-Technologien weiterentwickeln, wird das Wärmemanagement zu einem zentralen Designproblem und nicht zu einem zweitrangigen Anliegen. Dies stellt eine klare Chance dar. Diese Plattformen erzeugen erhebliche Abwärme und erfordern kompakte, leichte und widerstandsarme Methoden zur Wärmeableitung. Dies öffnet die Tür für neue Wärmetauscherdesigns, Materialien und Lieferantenmöglichkeiten, insbesondere für Unternehmen, die schnell eine Zertifizierung erhalten und frühe Flotten unterstützen können.

HERAUSFORDERUNGEN DES MARKTES

Obligatorische Maßnahmen zur Lufttüchtigkeit führen dazu, dass Wärmetauscherprobleme zu kostspieligen Ausfallzeiten und zusätzlichem Compliance-Aufwand führen

Wärmetauscherunter rauen Bedingungen arbeiten. Sie sind Temperaturschwankungen, Vibrationen und Verunreinigungen ausgesetzt. Selbst ein kleines Leck kann zu größeren Sicherheitsproblemen führen, wenn es benachbarte Strukturen oder Isolierungen beeinträchtigt. Das Problem besteht darin, dass die Betreiber nicht einfach überwachen und abwarten können, wenn die Aufsichtsbehörden einen unsicheren Zustand feststellen. Sie müssen nach einem strengen Zeitplan prüfen, testen, reparieren oder ersetzen und dokumentieren. Diese Compliance-Belastung kann die Flottenverfügbarkeit verringern und einen echten Druck auf die Lieferanten ausüben, Haltbarkeit, Rückverfolgbarkeit und schnelle Unterstützung für Ersatzteile nachzuweisen.

Im April 2025 erließ die FAA eine Lufttüchtigkeitsanweisung für den Airbus A350-941 und A350-1041, nachdem Berichte über beschädigte Wärmedecken durch Luftaustritt aus dem Vorkühler-Wärmetauscher (PCE) gemeldet worden waren. Die Richtlinie verlangt eine regelmäßige Dichtheitsprüfung des PCE und die Berichterstattung über die Ergebnisse. Je nachdem, was diese Ergebnisse zeigen, müssen die Betreiber die Wärmedecken überprüfen und die PCE ersetzen. Dies verdeutlicht, wie Zuverlässigkeitsprobleme bei Wärmetauschern schnell zu zwingenden Maßnahmen und betrieblichen Herausforderungen führen.

Auswirkungen des Russland-Ukraine-Krieges

Durch die sanktionsbedingte Entkopplung werden die normalen OEM-Ersatzteilströme nach Russland unterbrochen. Dies verändert die Aftermarket-Nachfrage und den Compliance-Aufwand.

Der Krieg zwischen Russland und der Ukraine veränderte die Flugrouten und veränderte die Art und Weise, wie sich Flugzeugteile bewegen. Da Russland größtenteils von OEM-zugelassenen Teilen und technischem Support ausgeschlossen ist, schrumpfte der formelle Ersatzteilmarkt für von Russland betriebene westliche Flugzeuge erheblich. Gleichzeitig legte der Rest des Marktes mehr Wert auf Rückverfolgbarkeit, Dokumentenintegrität und sanktionskonforme Lieferketten. Bei Wärmetauschern führt dies zu weniger unkomplizierten Erstausrüster-zu-Betreiber-Transaktionen nach Russland. Es besteht jetzt ein größerer Druck auf Durchlaufzeiten, genehmigte Reparaturkapazitäten und die Genauigkeit der Unterlagen, sodass Teile ohne Compliance-Risiken installiert werden können.

- Im Februar 2022 verabschiedete die EU die Verordnung (EU) 2022/328 des Rates, mit der die Verordnung 833/2014 geändert wurde. Dadurch wurden für Russland Beschränkungen für Luftfahrt, Raumfahrtgüter, Technologie und damit verbundene Dienstleistungen eingeführt. Dies war ein wichtiger rechtlicher Auslöser, der die normale Versorgung des russischen Luftfahrtsektors mit Flugzeugteilen und technischer Unterstützung einschränkte.

Markttrends für Flugzeugwärmetauscher

Lifecycle-Service-Partnerschaften und Re-Coring-Programme werden immer beliebter, um die Lebensdauer von Wärmetauschern zu verlängern

Anstatt Wärmetauscher als Dinge zu behandeln, die man ersetzen und vergessen muss, konzentriert sich die Branche auf Reparierbarkeit und schnelle Durchlaufzeiten. Dazu gehören Re-Coring, also die Erneuerung des internen Kerns, sowie strukturierte Serviceverträge. Dieser Ansatz ist sinnvoll. Fluggesellschaften und MROs bevorzugen vorhersehbare Vorlaufzeiten, ein geringeres Risiko von Flugzeugen am Boden (AOG) und niedrigere Lebenszykluskosten. OEMs wollen eine bessere Kontrolle über Qualität und Dokumentation im Aftermarket.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Wärmetauschertyp

Das Luft-zu-Flüssigkeit-Segment ist aufgrund seines weit verbreiteten Einsatzes in Motorsystemen und Umweltkontrollsystemen marktführend

In Bezug auf den Wärmetauschertyp wird der Markt in Luft-Luft, Luft-Flüssigkeit, Flüssigkeit-Flüssigkeit und andere unterteilt.

Das Luft-zu-Flüssigkeit-Segment dominiert den Marktanteil von Flugzeugwärmetauschern, da es typische thermische Probleme löst, mit denen fast alle Flugzeuge konfrontiert sind. Zu diesen Problemen gehören die Kühlung von Motorsystemen wie Öl- und Kraftstoffkreisläufen,hydraulischSysteme und steigende Wärmemanagementanforderungen für die Elektronik. Luft-Flüssigkeits-Wärmetauscher helfen Herstellern auch dabei, die Kraftstoffeffizienz zu verbessern. Da jede neue Flugzeuggeneration mehr Wärme erzeugt, suchen Fluggesellschaften und Verteidigungsbetreiber weiterhin nach leichten Wärmetauschern, die mehr Wärme abgeben und gleichzeitig weniger Luftwiderstand erzeugen und weniger Wartung erfordern. Aus diesem Grund bleibt Air-to-Liquid aufgrund der großen installierten Basis und der Nachfrage nach Ersatzteilen das Spitzensegment.

Im Juni 2023 brachte Safran Aero Boosters (Safran SA) HIPEX auf den Markt, eine neue Serie von Hochleistungs-Luft-Öl-Wärmetauschern (Luft-zu-Flüssigkeit) für Flugzeugtriebwerke. Dieses Produkt verfügt über ein aerodynamisches Design, das den Luftwiderstand um etwa die Hälfte reduziert und gleichzeitig die thermische Leistung beibehält. Diese Entwicklung verbindet die Innovation von Luft-Flüssigkeits-Wärmetauschern direkt mit kraftstoffeffizienter und besserer Programmakzeptanz.

Es wird erwartet, dass das Segment „Andere“ im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 17,0 % das schnellste Wachstum aufweisen wird.

Nach Plattform

Das kommerzielle Segment ist aufgrund seiner großen Flottengröße und Liefermengen auf allen Flugzeugplattformen marktführend

Anhand der Plattform wird der Markt in kommerzielle,Geschäftsflugzeuge,Militärische Starrflügler, Drehflügler und große UAVs/Spezialmissionsflugzeuge.

Die kommerzielle Luftfahrt übernimmt die Marktführerschaft, da sie über die größte installierte Basis verfügt. Dies steigert die Nachfrage nach Flugzeugwärmetauschern sowohl für den Line-Fit als auch für den regelmäßigen Austausch im Ersatzteilmarkt. Diese Jets sind stark auf Wärmetauscher in Umweltkontrollsystemen und Triebwerkssystemen angewiesen. Die Fluggesellschaften fordern von ihren Zulieferern eine bessere Treibstoffeffizienz und streben einen geringeren Luftwiderstand und ein geringeres Gewicht sowie eine verbesserte Wärmeabweisung an, um die Betriebskosten niedrig zu halten. Auch aus Nordamerika gibt es eine starke Nachfrage. Eine hohe Konzentration großer Flotten, Wartungs-, Reparatur- und Überholungskapazitäten (MRO) sowie häufige Einsätze stellen sicher, dass thermische Komponenten regelmäßig gewartet werden.

Im Juni 2025 berichtete die IATA, dass die weltweite kommerzielle Flotte 35.550 Flugzeuge umfasste, darunter 30.300 aktive Einheiten. Dies zeigt, wie die Größe der installierten Basis der kommerziellen Luftfahrt den starken Bedarf an thermischen Komponenten wie Wärmetauschern unterstützt.

Es wird erwartet, dass große UAV-/Spezialmissionsflugzeuge im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,3 % das schnellste Marktwachstum verzeichnen werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Ausstattung

Große installierte Basis erfordert laufende Ersatzteile und Reparaturen, wodurch das Aftermarket-Segment den größten Teil des Marktes ausmacht

Basierend auf der Ausstattung wird der Markt in Line-Fit (OEM-Produktion) und Aftermarket unterteilt.

Im globalen Flugzeugwärmetauschergeschäft hängt die Linienanpassung von den jährlichen Produktionszyklen ab. Im Gegensatz dazu ist der Aftermarket jeden Tag in Betrieb, da Flugzeuge ständig fliegen, Komponenten heizen, kühlen und austauschen. Wärmetauscher spielen eine Schlüsselrolle im Wärmemanagement für Umweltkontroll- und Motorsysteme. Im Laufe der Zeit kommt es auf natürliche Weise zu Entfernungen aufgrund von Verschmutzung, Korrosion, Undichtigkeiten und Leistungseinbußen. Dies sind Probleme, die Betreiber nicht ignorieren können. Selbst in starken Auslieferungsjahren wie Airbus mit 766 und Boeing mit 348 kommerziellen Auslieferungen im Jahr 2024 ist der Zustrom neuer Flugzeuge im Vergleich zur aktiven Flotte immer noch gering. Diese anhaltende Nachfrage nach Ersatzteilen erklärt, warum der Ersatzteilmarkt in den meisten Analysen einen größeren Anteil am Wärmetauschermarkt hält.

Es wird erwartet, dass das Aftermarket-Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 7,1 % das schnellste Marktwachstum aufweisen wird.

Nach Systemanwendung

Konstante Wärmebelastungen in Motorsystemen und die Notwendigkeit eines kraftstoffeffizienten Betriebs, Motor-Wärmemanagement dominierten den Markt

Basierend auf der Systemanwendung wird der Markt in Umweltkontrollsysteme (ECS), Motorwärmemanagement, Hydraulikkühlung, Avionik undLeistungselektronikKühlung und APU-Kühlung.

Das Segment des Triebwerkswärmemanagements war im Jahr 2025 marktführend. Auf allen Flugzeugplattformen ist die Triebwerkswärmehardware immer eingeschaltet. Bei jedem Flug entstehen heißes Öl, heiße Treibstoffkreisläufe und strenge Temperaturgrenzen, die eingehalten werden müssen. Aus diesem Grund nimmt das Motorwärmemanagement in den meisten Marktanalysen für Wärmetauscher den größten Anteil ein. Es ist Teil jedes Flugzeugbauplans und sorgt weiterhin für Nachfrage im Ersatzteilmarkt, da sich Wärmetauscher mit den Anforderungen an Verschmutzung, Temperaturwechsel und Haltbarkeit befassen. Auch wenn sich Umweltkontrollsysteme weiterentwickeln, bleibt die Motorkühlung die Grundlage für zuverlässige, langlebige und leistungsstarke Wärmetauscher. OEMs drängen weiterhin auf Leichtbaukonstruktionen, die den Luftwiderstand reduzieren und die Ziele einer nachhaltigen Luftfahrt unterstützen.

Es wird erwartet, dass das Segment der hydraulischen Kühlung im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,7 % das schnellste Marktwachstum verzeichnen wird.

Nach Material

Gewichtseinsparungen und bewährte Leistung im Wärmemanagement: Aluminiumsegment ist marktführend

Basierend auf dem Material wird der Markt in Aluminium, Edelstahl,Nickellegierung, Titan und andere.

Bei allen Flugzeugplattformen ist Aluminium die erste Wahl, da es die Herstellung leichter Wärmetauscher mit starker Wärmeübertragungsleistung ermöglicht. Das ist es, was Umweltkontrollsysteme und Motorsysteme benötigen, um effizient zu funktionieren, ohne zusätzlichen Luftwiderstand oder Gewicht hinzuzufügen. Aus diesem Grund tauchen in den meisten Marktstudien zu Wärmetauschern in der Luftfahrt häufig kompakte Lamellenkonstruktionen auf. Luft- und Raumfahrtquellen zeigen, dass Plattenwärmetauscher aus Aluminiumlegierungen aufgrund ihrer kompakten Größe und ihres geringen Gewichts seit Jahrzehnten verwendet werden. Während die additive Fertigung für spezielle Formen und Heißzonenanforderungen zunehmend an Bedeutung gewinnt, dient Aluminium immer noch als zuverlässiges Rückgrat für effiziente Wärmetauscher in den meisten Flottengeräten.

Im September 2025 veröffentlichte ALPEMA (Aluminium Plate-Fin Heat Exchanger Manufacturers’ Association) einen Nachtrag zur 4. Ausgabe seiner Standards für gelötete Aluminium-Plattenwärmetauscher. Mit dieser Aktualisierung wurden bestimmte Fragen geklärt und bekräftigt, dass es sich bei der Aluminium-Lamellenwärmetauscherkonstruktion um eine etablierte, standardisierte Technologie handelt, die in Hochleistungsanwendungen zum Einsatz kommt.

Es wird erwartet, dass das Segment „Sonstige“ im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,2 % das zweitschnellste Marktwachstum aufweisen wird.

Vom Endbenutzer

Fluggesellschaften und kommerzielle Betreiber sind Marktführer, da sie über eine große aktive Flotte verfügen, die ständig thermische Teile benötigt

Der Markt ist nach Endbenutzern unterteilt in Flugzeug-OEMs, Triebwerks-OEMs und Triebwerksmodullieferanten, Fluggesellschaften und kommerzielle Betreiber, MRO-Organisationen, Verteidigungsbetreiber sowie Leasinggeber und Vermögensverwalter.

Das Segment Fluggesellschaften und kommerzielle Betreiber dominierte den Markt im Jahr 2025. In den meisten Analysen des Wärmetauschermarktes verfügen die Fluggesellschaften über die höchste Kaufkraft, da sie die Auswirkungen direkt spüren. Wenn ein Flugzeug aufgrund eines Kühlproblems am Boden bleibt, führt dies zu Umsatzeinbußen. Kommerzielle Betreiber halten den größten Anteil an Flugzeugplattformen und treiben damit den Großteil der Nachfrage nach Wärmemanagementlösungen im Zusammenhang mit Umweltkontrollsystemen und Triebwerkssystemen an. Mit jeder neuen Flugzeuggeneration werden mehr Wärmequellen eingeführt, was die Zulieferer dazu zwingt, effiziente und leichte Wärmetauscher zu entwickeln. Eine dichte Flotte und eine hohe Auslastung führen zu mehr Teileentnahmen, einer erhöhten Nachfrage nach Ersatzteilen und schnelleren Reparaturzyklen auf dem Weltmarkt.

Es wird erwartet, dass das Segment der MRO-Organisationen mit einer jährlichen Wachstumsrate von 4,3 % im Prognosezeitraum das schnellste Wachstum verzeichnen wird.

Regionaler Ausblick auf den Markt für Flugzeugwärmetauscher

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten, Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Aircraft Heat Exchanger Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist aufgrund seines umfangreichen Wartungsökosystems und der hohen Flugzeugnutzung führend auf dem Markt

Bei der Marktanalyse für Wärmetauscher liegt Nordamerika in der Regel an der Spitze, und zwar dank dreier Schlüsselfaktoren: einer großen aktiven Flotte, einer erheblichen MRO-Kapazität und zahlreichen Flugzeugprogrammen, die regelmäßig Wärmemanagementlösungen für Umweltkontrollsysteme und Triebwerkskühlung erwerben. Diese Region verfügt außerdem über eine solide Lieferantenbasis, darunter Honeywell International, die einen schnellen Zugang zu Ersatzteilen und Reparaturdienstleistungen gewährleistet. Auch wenn Neulieferungen schwanken können, sorgt der Ersatzzyklus dafür, dass die Nachfrage stabil bleibt. Aus diesem Grund hält Nordamerika häufig den größten Marktanteil in der globalen Wertschöpfungskette für Flugzeugwärmetauscher.

Im April 2024 veröffentlichte Airbus seinen Global Services Forecast. Es wird prognostiziert, dass der Markt für Verkehrsflugzeugdienstleistungen in Nordamerika bis 2042 von 31 Milliarden US-Dollar auf 45 Milliarden US-Dollar wachsen wird. Dies verdeutlicht die Größe und das Wachstum des Wartungs- und Dienstleistungssektors in der Region und zeigt, wie es die Nachfrage nach Flugzeugwärmetauschern im gesamten Prognosezeitraum ankurbelt.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Marktwachstum im Flugzeugwärmetauschermarkt erwartet. Im Prognosezeitraum wird für die Region Europa ein CAGR von 14,0 % prognostiziert. Der Markt in Europa wurde im Jahr 2025 auf 2,11 Milliarden US-Dollar geschätzt. In dieser Region werden sowohl Deutschland als auch Frankreich im Jahr 2026 voraussichtlich 0,43 Milliarden US-Dollar bzw. 0,37 Milliarden US-Dollar erreichen. Europa, einschließlich Russland, ist Ihrer Meinung nach eine reife Region mit strengen Vorschriften. Die Nachfrage ist hier stetig, oft verbunden mit der Erneuerung der Flotte, der Zuverlässigkeit im Ersatzteilmarkt und Upgrades für mehr Effizienz. Es geht nicht nur um einen Anstieg neuer Flotten.

Asien-Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Segment des Marktes sein und eine jährliche Wachstumsrate von 16,1 % aufweisen. Der asiatisch-pazifische Raum treibt das Wachstum voran. Sowohl Airbus als auch Boeing deuten darauf hin, dass China der größte Markt für Dienstleistungen werden wird. Besonders starkes Wachstum gibt es in Südasien und Südostasien. Dies bedeutet in der Regel eine stärkere Nachfrage nach Wärmemanagement-Hardware, wenn die Flotten größer werden. Basierend auf diesen Faktoren erwarten Länder wie China eine Bewertung von 1,30 Milliarden US-Dollar und Indien soll bis 2026 einen Wert von 0,52 Milliarden US-Dollar erreichen.

Rest der Welt

Die Regionen Naher Osten und Afrika sowie Lateinamerika haben einen vergleichsweise kleineren Anteil, wachsen aber mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 %. Im Rest der Welt sind die Dinge anders. Der Nahe Osten entwickelt sich zu einem Drehkreuz für Fernreisen. Airbus prognostiziert, dass sich die regionale Flotte bis 2044 mehr als verdoppeln wird. Lateinamerika und Afrika starten von einer kleineren Basis aus, haben aber laut Boeings regionaler Einschätzung vielversprechende Aussichten für das Verkehrswachstum. Dies reicht aus, um den Aftermarket und selektive Flottenerweiterungen voranzutreiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Akteure im Flugzeugwärmetauscher konkurrieren um Programmbindung, thermische Leistung und Aftermarket-Geschwindigkeit

Der Wettbewerb ist hart und an Programme gebunden. Sobald ein Wärmetauscher für eine Flugzeugplattform zugelassen ist, insbesondere in Triebwerkssystemen undUmweltkontrollsysteme, es ist schwer zu ersetzen. Das bedeutet, dass es beim Wettbewerb weniger darum geht, den niedrigsten Preis anzubieten, sondern vielmehr um Haltbarkeit, das Gleichgewicht zwischen Druckverlusten und Wärmeabweisung, Kompromisse bei Gewicht und Luftwiderstand sowie die Aufrechterhaltung einer guten Dokumentation. Die wahren Gewinner dieser Branche sind die Anbieter, die ein leistungsstarkes Wärmemanagement ohne Nachteile bieten und Flotten mit schnellen Ersatzteilen und Reparaturdiensten unterstützen können.

Zu den wichtigsten Marktteilnehmern zählen Honeywell, Collins Aerospace (RTX), Liebherr-Aerospace, Safran (über Safran Aero Boosters) und Parker (einschließlich Meggitt). Diese Unternehmen treiben den Markt mit bedeutenden Initiativen voran. Safran Aero Boosters brachte HIPEX auf den Markt und gab an, dass es den Luftwiderstand um etwa die Hälfte reduziert und gleichzeitig die gleiche thermische Leistung beibehält, was direkt auf Effizienzprobleme eingeht. Honeywell demonstrierte eine verbesserte F-35 PTMS-Kühlkapazität von 80 kW und verdeutlichte damit, wie zunehmende Wärmelasten neue thermische Lösungen erfordern. Liebherr hat mit AFI KLM E&M einen Fünfjahres-Wartungsvertrag für Wärmetauscher abgeschlossen, was zeigt, dass Aftermarket-Services zu einem Wettbewerbsvorteil werden. Die Übernahme von Meggitt durch Parker stärkte sein Luft- und Raumfahrtangebot und erweiterte seine installierte Basis, was in einem Markt, in dem Lebenszyklusunterstützung über Marktanteile entscheiden kann, von entscheidender Bedeutung ist.

Liste der wichtigsten Hersteller von Flugzeugwärmetauschern im Profil

- Honeywell International Inc.(UNS.)

- Collins Aerospace (RTX Corporation)(UNS.)

- Parker Hannifin Corporation (inkl. Meggitt)(UNS.)

- Safran SA (Frankreich)

- Safran Aero Booster(Belgien)

- Liebherr-Aerospace (Deutschland)

- Senior plc. (VEREINIGTES KÖNIGREICH.)

- AMETEK, Inc. (USA)

- Triumph Group, Inc. (USA)

- Heico Corporation (USA)

- Crane Aerospace & Electronics (USA)

- Woodward, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im September 2025 veröffentlichte ALPEMA einen Nachtrag zu seinen Standards für HartlötenAluminiumPlattenwärmetauscher. Dieses Update enthält Klarstellungen und häufig gestellte Fragen, die wichtig sind, da Plattenrippenkerne ein Schlüsseldesign in kompakten Wärmetauschern für die Luft- und Raumfahrt sind.

- Im März 2025 erließ die FAA eine Lufttüchtigkeitsrichtlinie für Airbus A350-941/-1041-Flugzeuge, nachdem Berichte über Schäden an der Wärmedecke durch Luftaustritt aus dem Vorkühler-Wärmetauscher (PCE) gemeldet wurden. Diese Richtlinie erfordert regelmäßige Lecktests, Berichterstattung und Korrekturmaßnahmen, einschließlich Ersatz auf der Grundlage von Erkenntnissen.

- Im Oktober 2024 unterzeichneten Liebherr-Aerospace und AFI KLM E&M einen Fünfjahresvertrag für Wärmetauscher-Wartungsdienste. Im Rahmen dieser Vereinbarung wird Liebherr Erneuerungsdienste für die A320ceo/neo- und A220-Wärmetauscherprodukte der Air France-KLM-Gruppe bereitstellen, um schnellere Durchlaufzeiten zu gewährleisten.

- Im März 2024 gab Honeywell bekannt, dass die PTMS-Kühlkapazität der F-35 auf 80 kW erhöht wurde. Dies bereitet es auf die Unterstützung zukünftiger Aktualisierungen des Missionssystems vor und zeigt, dass „heißere“ Plattformen robustere thermische Lösungen benötigen.

- Im Juni 2023 brachte Safran Aero Boosters (Safran SA) HIPEX auf den Markt, eine neue Reihe von Hochleistungs-Luft-Öl-Wärmetauschern für Flugzeugtriebwerke. Sie behaupten, der Luftwiderstand sei im Vergleich zu aktuellen Modellen um die Hälfte reduziert, bei gleichbleibender thermischer Leistung. Dies zeigt einen Trend hin zu effizienteren Designs.

- Im September 2022 schloss Parker Hannifin den Kauf von Meggitt ab. Dies erhöhte die Präsenz von Parker in der Luft- und Raumfahrtindustrie erheblich und verbesserte seine Fähigkeit, Bewegungs-, Steuerungs- und Wärmeinhalte in verschiedene Flugzeugprogramme zu integrieren. Dies ist wichtig in einem Markt, in dem Lebenszyklusunterstützung häufig zu Verträgen führt.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Wärmetauschertyp · Luft zu Luft · Luft zu Flüssigkeit · Flüssigkeit zu Flüssigkeit · Andere |

|

Nach Plattform · Kommerziell · Business Jets · Militärischer Starrflügel · Drehflügel · Große UAV/Spezialmissionsflugzeuge |

|

|

Nach Ausstattung · Line-Fit (OEM-Produktion) · Aftermarket |

|

|

Nach Systemanwendung · Umweltkontrollsystem (ECS) · Motorwärmemanagement · Hydraulische Kühlung · Kühlung für Avionik und Leistungselektronik · APU-Kühlung |

|

|

Nach Material · Aluminium · Edelstahl · Nickellegierung · Titan · Andere |

|

|

Nach Region Nordamerika (nach Wärmetauschertyp, nach Plattform, nach Ausstattung, nach Systemanwendung, nach Material, nach Endbenutzer und nach Land) o USA (nach Plattform) o Kanada (nach Plattform) · Europa (nach Wärmetauschertyp, nach Plattform, nach Ausstattung, nach Systemanwendung, nach Material, nach Endbenutzer und nach Land) o Großbritannien (nach Plattform) o Deutschland (nach Plattform) o Frankreich (nach Plattform) o Italien (nach Plattform) o Russland (nach Plattform) o Restliches Europa (nach Plattform) · Asien-Pazifik (nach Wärmetauschertyp, nach Plattform, nach Ausstattung, nach Systemanwendung, nach Material, nach Endbenutzer und nach Land) o China (nach Plattform) o Indien (nach Plattform) o Japan (nach Plattform) o Südkorea (nach Plattform) o Australien (nach Plattform) o Rest des asiatisch-pazifischen Raums (nach Plattform) · Rest der Welt (nach Wärmetauschertyp, nach Plattform, nach Ausstattung, nach Systemanwendung, nach Material, nach Endbenutzer und nach Land) o Lateinamerika (nach Plattform) o Naher Osten und Afrika (nach Plattform) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 5,17 Milliarden US-Dollar und soll bis 2034 8,56 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,60 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 6,5 % aufweist.

Das kommerzielle Segment ist nach Plattform marktführend.

Höhere elektrische Lasten an Bord und heißere Missionssysteme erhöhen die Nachfrage nach Flugzeugwärmetauschern.

Honeywell, Collins Aerospace (RTX Corporation), Parker Hannifin (einschließlich Meggitt), Safran, Safran Aero Boosters, Liebherr-Aerospace und Senior plc sind neben Spezialisten wie AMETEK, Triumph Group, Heico Corporation, Crane Aerospace & Electronics und Woodward und anderen die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf