Marktgröße, Anteil und Branchenanalyse für Flugzeugzündsysteme, nach Flugzeugtyp (Starrflügler, Drehflügler und unbemanntes Luftfahrzeug (UAV)), nach Motortyp (Turboprop-Triebwerk, Turbofan-Triebwerk, Turbostrahltriebwerk und Kolbentriebwerk), nach Systemtyp (elektrische Zündung und Magnetzündung), nach Komponente (Zündleitungen, Zünder, Zündkerzen, Erreger und andere) und regionale Prognose, 2026-2034

Marktgröße und Branchenüberblick für Flugzeugzündsysteme

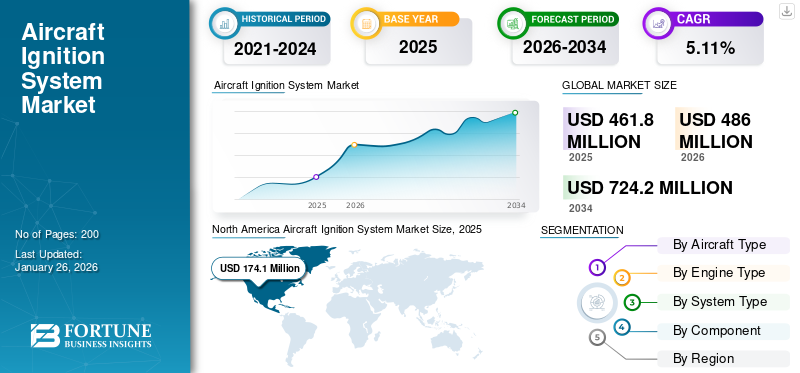

Die globale Marktgröße für Flugzeugzündsysteme wurde auf USD geschätzt461,80Millionen im Jahr 2025 und wird voraussichtlich von USD aus wachsen486,00Millionen im Jahr 2026 auf USD724,20Millionen bis 2034, was einem CAGR von entspricht5,11 %im Prognosezeitraum. Nordamerika dominierte den Weltmarkt mit einem Anteil von37,70 %im Jahr 2025.

Die Nachfrage nach Flugzeugzündsystemen wird durch die Erweiterung der Flotten der kommerziellen und allgemeinen Luftfahrt, den zunehmenden Flugverkehr und einen wachsenden Fokus auf Triebwerkseffizienz und -zuverlässigkeit angekurbelt. Turbofan-angetriebene Flugzeuge und elektrische Zündsysteme sind aufgrund ihrer hohen Leistung und Haltbarkeit marktführend. Der Ersatzteilmarkt bleibt dominant, da MRO-Aktivitäten und routinemäßige Motorüberholungen für einen kontinuierlichen Ersatzbedarf für Zünder sorgen.Zündkerzenund Aufreger. Technologische Fortschritte, darunter Leichtbaukonstruktionen, Halbleiter-Zündsteuerungen und digitale Diagnosesysteme, steigern die Akzeptanz weiter und gewährleisten die langfristige Stabilität des Marktes für zivile, militärische und unbemannte Luftfahrtplattformen.

Führende Unternehmen wie Champion Aerospace, Tempest Aero Group und Hartzell Engine Technologies verankern den Markt mit breiten Produktportfolios und zertifizierter Zuverlässigkeit. Die TransDigm Group spielt durch die Komponentenintegration und die globale Aftermarket-Reichweite eine entscheidende Rolle. Electroair, SureFly und G3i entwickeln elektronische Zündumwandlungssysteme weiter und verbessern so die Leistung und Kraftstoffeffizienz. Aero Accessories, Air Power Inc. und Sky Dynamics erfüllen spezielle MRO- und Nachrüstanforderungen und unterstützen sowohl OEM- als auch Aftermarket-Kanäle. Gemeinsam treiben diese Akteure den Wettbewerb, die Zuverlässigkeit und den technologischen Fortschritt bei der Entwicklung von Zündsystemen weltweit voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Flugzeugzündsysteme

Der Trend zur Integration digitaler und Festkörperzündungstechnologien gewinnt an Bedeutung

Der Markt erlebt einen erheblichen Wandel hin zu digitalen, Halbleiter- und elektronisch gesteuerten Zündsystemen, die die Motorzuverlässigkeit erhöhen, den Wartungsaufwand reduzieren und die Kraftstoffeffizienz verbessern. Herkömmliche magnetbasierte Systeme werden durch elektronische Zündlösungen ersetzt, die über variable Höhen und Temperaturen hinweg eine konstante Zündleistung liefern. Hersteller integrieren FADEC-Schnittstellen (Full Authority Digital Engine Control) und Diagnosesensoren und ermöglichen so eine Echtzeit-Leistungsüberwachung und vorausschauende Wartung. Der Vorstoß zu Leichtbaukomponenten und additiven Fertigungsmethoden verändert auch die Produktion, senkt die Kosten und verbessert die Haltbarkeit. Darüber hinaus beeinflussen hybrid-elektrische und nachhaltige Luftfahrtprogramme die Designprioritäten und legen den Schwerpunkt auf Zündsysteme, die für Kraftstoffflexibilität und Verbrennungsstabilität optimiert sind. Zunehmende Flugzeugauslieferungen, Flottenmodernisierung und längere Triebwerkslebensdauer beschleunigen den Wandel hin zu intelligenteren, hocheffizienten Zündlösungen. Dieser Trend spiegelt den umfassenderen Trend der Branche in Richtung Digitalisierung, Nachhaltigkeit und Lebenszyklusoptimierung sowohl im kommerziellen als auch im allgemeinen Luftfahrtsektor wider.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Flugzeugproduktions- und Triebwerksüberholungsraten zur Ankurbelung des Marktwachstums

Das Wachstum des Marktes für Flugzeugzündsysteme wird in erster Linie durch steigende Flugzeugauslieferungen und Triebwerksüberholungszyklen in den Sektoren Zivil-, Geschäfts- und allgemeine Luftfahrt vorangetrieben. Der Hochlauf der OEM-Produktion von Airbus und Boeing in Kombination mit der Erweiterung der Flotten von Embraer und regionalen Flugzeugherstellern führt zu einem direkten Anstieg der Installation von Zündsystemen. Gleichzeitig hat ein Anstieg der Motorenwerkstattbesuche, insbesondere für CFM LEAP- und Pratt & Whitney GTF-Motoren, die Aftermarket-Nachfrage nach Zündern, Erregern und Leitungen verstärkt. Eine starke Passagiernachfrage, anhaltende Flugstunden und eine starke allgemeine Luftfahrtaktivität in den USA verstärken auch den kontinuierlichen Austausch von Komponenten. Auf der Angebotsseite entwickeln Hersteller langlebige Hochenergie-Zündsysteme, die das Risiko von Fehlzündungen verringern und die Verbrennungseffizienz verbessern und damit den Zielen der Luftfahrtindustrie zur Reduzierung des Treibstoffverbrauchs entsprechen. Darüber hinaus tragen Programme zur Verteidigungsluftfahrt und der Aufstieg von UAVs mit kleinen Turbinentriebwerken zur Wachstumsdynamik bei. Zusammengenommen schaffen diese Faktoren ein stabiles Nachfrageumfeld und machen Zündsysteme zu einem entscheidenden Faktor für die Betriebszuverlässigkeit von Flugzeugen.

MARKTBEGRENZUNGEN

Regulierungskomplexität und hohe Zertifizierungskosten können das Marktwachstum behindern

Trotz der positiven Dynamik ist der Markt mit Einschränkungen konfrontiert, die mit strengen Zertifizierungsprozessen, hohen F&E-Kosten und langen Qualifizierungszyklen für Luft- und Raumfahrtkomponenten verbunden sind. Die FAA- und EASA-Vorschriften erfordern strenge Tests für die Zuverlässigkeit des Zündsystems, die EMI-Kompatibilität und die Einhaltung von Umweltvorschriften, was die Produktentwicklungszeiträume verlängert. Kleinere Unternehmen stoßen bei der Erlangung von Genehmigungen für neue Designs oder Nachrüstungen auf Hindernisse, was die Innovationsgeschwindigkeit einschränkt. Hinzu kommen volatile Rohstoffkosten, insbesondere für Hochtemperaturlegierungen undTitanin Zündern verwendet werden, erhöhen die Produktionskosten. Störungen der Lieferkette, insbesondere während globaler Krisen, beeinträchtigen die rechtzeitige Lieferung von Komponenten und die Verfügbarkeit von Ersatzteilen. Verzögerungen bei Flugzeugherstellern, wie z. B. eine verringerte Produktion von Boeing in den Jahren 2023–2024, wirken sich auch auf Schwankungen bei der Nachfrage nach Zündsystemen aus. Darüber hinaus verringert das langsame Tempo der Zertifizierung von Elektro- und Hybridflugzeugen die kurzfristige Einführung fortschrittlicher Zündlösungen. Zusammengenommen schränken diese Faktoren die Agilität und Rentabilität des Marktes ein, insbesondere für kleinere Anbieter, die mit großen Tier-1-Luft- und Raumfahrtkonzernen mit etablierter Compliance-Infrastruktur konkurrieren.

MARKTCHANCEN

Die Ausweitung der Flottenmodernisierung und des Aftermarket-Potenzials erhöht die Marktchancen

Eine große Chance auf dem Markt für Flugzeugzündsysteme liegt in der Flottenmodernisierung und dem wachsenden Aftermarket-Sektor. Da der kommerzielle Flugverkehr das Niveau vor der Pandemie überschreitet, rüsten die Betreiber ältere Motoren mit digitalen Zündsystemen auf, um die Effizienz zu verbessern und die Emissionen zu reduzieren. Darüber hinaus erweitern Schwellenländer im asiatisch-pazifischen Raum, im Nahen Osten und in Lateinamerika ihre Flotten und treiben so neue OEM-Installationen voran. Der Aufstieg von MRO-Hubs in Indien, Singapur und den Vereinigten Arabischen Emiraten steigert die Servicenachfrage weiter. In der allgemeinen Luftfahrt sorgt der Retrofit-Trend hin zu elektronischen Zündungs-Upgrades, angeführt von FAA-zertifizierten Systemen von Electroair und SureFly, für nachhaltiges Umsatzwachstum. Da sich die Nachhaltigkeitsziele verschärfen und Motoren der nächsten Generation in Betrieb gehen, werden Zündsysteme für alternative Kraftstoffe, Hybridantriebe und optimierte Verbrennung weltweit neue technologische und kommerzielle Möglichkeiten eröffnen.

HERAUSFORDERUNGEN DES MARKTES

Der Übergang zu hybridelektrischen und alternativen Antriebssystemen stellt große Hindernisse auf dem Markt dar

Eine große Herausforderung für das Wachstum des Marktes für Flugzeugzündsysteme ist die Anpassung an neue Antriebstechnologien, einschließlich Hybrid-Elektroantrieb.Wasserstoffund vollelektrische Flugzeuge, die nur minimale oder keine herkömmlichen Zündkomponenten benötigen. Da die nachhaltige Luftfahrt immer mehr an Bedeutung gewinnt, gestalten OEMs von Triebwerken ihre Verbrennungsarchitekturen neu und reduzieren so langfristig die Nachfrage nach konventioneller Zündungshardware. Der zunehmende Einsatz fester Zündersatzstoffe und plasmaunterstützter Verbrennung führt zu technischer Unsicherheit für bestehende Lieferanten. Gleichzeitig erfordert die Wahrung der Kompatibilität mit Biokraftstoffen, synthetischen Kraftstoffen und Hochdruckbrennkammern eine Neugestaltung der Zündparameter und Materialien. Darüber hinaus stellen der globale Wettbewerb durch Billiganbieter, Beschränkungen des geistigen Eigentums und die Integration digitaler Gesundheitsüberwachungssysteme erhebliche technologische und strategische Hürden dar. Die Herausforderung besteht darin, Innovationsinvestitionen mit Marktreife in Einklang zu bringen und Systeme zu entwickeln, die sowohl für konventionelle als auch für alternative Antriebsplattformen relevant bleiben. Die erfolgreiche Bewältigung dieser Veränderungen wird darüber entscheiden, welche Akteure im sich entwickelnden Energie-Ökosystem der Luft- und Raumfahrt weiterhin die Führung behalten.

SEGMENTIERUNGSANALYSE

Nach Flugzeugtyp

Steigende Flugaktivität hält die Nachfrage nach Starrflügler-Zündsystemen an

Nach Flugzeugtyp ist der Markt in Starrflügler, Drehflügler und unbemannte Luftfahrzeuge (UAV) unterteilt.

Im Jahr 2025 wird das Segment der Starrflügler voraussichtlich den größten Markt mit einem Anteil von 75,36 % erobern. im Jahr 2026, da es die weltweiten Flottenzahlen und Motorenauslieferungen dominiert und eine hohe Nachfrage nach Zündsystemen aufrechterhält. Der wachsende Flugverkehr, die aktive Nutzung in der allgemeinen Luftfahrt und der ständige Austausch von Zündungskomponenten in Verkehrs- und Geschäftsflugzeugen sorgen für konstante Umsätze. Flottenmodernisierungsprogramme und höhere Motorauslastungsraten verstärken die Nachfrage im Aftermarket nach zuverlässigen Zündlösungen weiter.

Das Segment der unbemannten Luftfahrzeuge (UAV) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,0 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Motortyp

Die Erweiterung kommerzieller Flotten erhöht die Anforderungen an die Zündung von Turbofan-Triebwerken

Das Segment der Triebwerkstypen wird in Turboprop-Triebwerke, Turbofan-Triebwerke, Turbostrahltriebwerke und Kolbentriebwerke unterteilt.

Im Jahr 2025 wird das Segment der Turbofan-Triebwerke voraussichtlich mit einem Anteil von 46,04 % dominieren. im Jahr 2026, durch die Eroberung des größten Marktanteils. Turbofan-Triebwerke treiben die meisten Schmalrumpf- und Großraumflugzeuge an und sind damit die größten Verbraucher von Zündkomponenten. Starkes Passagierwachstum, die Erweiterung der Flugflotte und der verstärkte Langstreckenbetrieb erhöhen den Einsatz von Zündern und Erregern. Steigende Werkstattbesuchszahlen und verbesserte Haltbarkeit bei LEAP- und GTF-Motoren steigern die weltweite Nachfrage nach Aftermarket-Zündmotoren.

Es wird erwartet, dass das Turboprop-Triebwerkssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,7 % wachsen wird.

Nach Systemtyp

Der Wandel hin zu effizienten, zuverlässigen Systemen treibt die Einführung der elektrischen Zündung voran

Je nach Systemtyp ist der Markt in elektrische Zündung und Magnetzündung unterteilt.

Das Segment Elektrozündung hatte im Jahr 2025 die Spitzenposition inne und wird diese Position auch im Jahr 2026 mit einem Anteil von 66,36 % behaupten. im Jahr 2026. Elektrische Zündsysteme ersetzen herkömmliche Magnetzündertypen aufgrund ihrer überlegenen Zuverlässigkeit, des geringeren Wartungsaufwands und der Kompatibilität mit digitalen Motorsteuerungen. Da Turbinentriebwerke die Produktion neuer Flugzeuge dominieren, steigt die Nachfrage nach elektrischer Zündung. OEMs bevorzugen diese Systeme zur Leistungsoptimierung, während MRO-Betreiber von einer längeren Lebensdauer und vereinfachten Serviceverfahren profitieren.

Das Segment Magnetzündung wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,8 % wachsen.

Nach Komponente

Häufige Wartungszyklen sorgen für eine hohe Nachfrage nach Zündkerzen

Nach Komponenten wird der Markt in Zündleitungen, Zünder, Zündkerzen, Erreger und andere unterteilt.

Im Jahr 2025 soll das Segment Zündkerzen mit einem Anteil von 33,78 % den größten Markt erreichen. im Jahr 2026. Zündkerzen bleiben wichtige Verbrauchsmaterialien in Flugzeugen mit Kolbenmotor und sorgen für eine stetige Nachfrage auf dem Ersatzteilmarkt. In den Bereichen Allgemeine Luftfahrt und Flugausbildung ist ein häufiger Austausch erforderlich, typischerweise alle 400–500 Flugstunden. Trotz niedriger Stückkosten, hoher Austauschhäufigkeit und großer aktiver Kolbenflotten bleiben die Zündkerzenverkäufe in Nordamerika und Europa robust.

Es wird erwartet, dass das Zündgerätesegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,9 % wachsen wird.

REGIONALER AUSBLICK FÜR FLUGZEUGZÜNDSYSTEME

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Aircraft Ignition System Market Size, 2025 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 erwirtschaftete Nordamerika 174,1 Millionen US-Dollar und trug damit 37,70 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 183,2 Millionen US-Dollar prognostiziert. Das starke Wachstum der Region wird durch eine große Flotte von allgemeinen Luftfahrt- und Geschäftsflugzeugen, eine hohe MRO-Intensität und den konsequenten Austausch von Zündkerzen, Magnetzündern und Turbinenzündern vorangetrieben. Der US-Markt dominiert mit großen installierten Flotten und einer starken Erholung der Flugaktivität, was zu einem stabilen Absatz von Zündkomponenten in allen Kolben- und Turbinensegmenten führt.

Im Jahr 2026 wird der US-Markt voraussichtlich USD erreichen150,7Millionen, da es sich um den größten Einzelmarkt für Flugzeugzündsysteme handelt, der von umfangreichen allgemeinen Luftfahrt- und Verteidigungsflotten, robusten kommerziellen Betrieben und einer ausgereiften MRO-Infrastruktur unterstützt wird. Die Nachfrage des Landes wird durch häufige Komponentenaustauschzyklen, starke Aftermarket-Aktivitäten und die laufende Modernisierung der Zündtechnologien sowohl für Turbinen- als auch für Kolbenmotorplattformen gestützt.

Europa

Die prognostizierte Wachstumsrate Europas für den Prognosezeitraum beträgt 5,0 % bei einer Marktgröße von USD128Im Jahr 2025 wird die Reparatur ein Volumen von 27,71 Millionen US-Dollar erreichen, was 27,71 % der weltweiten Industrie entspricht, und im Jahr 2026 voraussichtlich 134,4 Millionen US-Dollar erreichen. Die robuste Nachfrage der Region spiegelt die anhaltende Auslastung der Fluggesellschaften, den robusten Betrieb von Turbofan-Triebwerken und einen erneuten Fokus auf Aktivitäten in der allgemeinen Luftfahrt in Deutschland, Frankreich und Großbritannien wider. Regionale MRO-Hubs wie Lufthansa Technik und Safran sorgen für stabile Reparaturvolumina. Europas moderates Wachstum ist stetig, da grüne Luftfahrtprojekte schrittweise die Zündtechnologien und die Flotteneffizienz modernisieren. Der britische Markt für Flugzeugzündsysteme wird bis 2026 auf 24,1 Millionen US-Dollar geschätzt, während der deutsche Markt für Flugzeugzündsysteme bis 2026 auf 25,5 Millionen US-Dollar geschätzt wird.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 138,2 Millionen US-Dollar und eroberte damit 29,92 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 146,2 Millionen US-Dollar prognostiziert, da die Produktnachfrage durch den Ausbau der kommerziellen Flotten in China und Indien, eine starke Erholung des Inlandsflugverkehrs und die Auslieferung neuer Turbinenflugzeuge beschleunigt wird. Die lokalen MRO-Kapazitäten in Singapur, Malaysia und Indien wachsen schnell und unterstützen den Austausch und die Überholungszyklen von Zündungskomponenten, während die Region das weltweite Passagier- und Flottenwachstum anführt. Der japanische Markt für Flugzeugzündsysteme wird voraussichtlich bis 2026 einen Wert von 15,7 Millionen US-Dollar haben, der chinesische Markt für Flugzeugzündsysteme wird bis 2026 voraussichtlich einen Wert von 52,3 Millionen US-Dollar haben und der indische Markt für Flugzeugzündsysteme wird bis 2026 einen Wert von 18,6 Millionen US-Dollar haben.

Rest der Welt

Der Markt im Rest der Welt wurde im Jahr 2025 auf 21,6 Millionen US-Dollar geschätzt und machte 4,67 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 22,2 Millionen US-Dollar erreichen. Der Markt im Rest der Welt profitiert von der Ausweitung der Flotten im Nahen Osten sowie dem aufkommenden Wachstum in Lateinamerika und Afrika. Steigende Flugzeugauslieferungen, zunehmender Flugverkehr und Investitionen in regionale MRO-Zentren steigern die Nachfrage nach Zündsystemen, insbesondere für Turbofan-Triebwerke, die in für diese Regionen typischen Hochtemperatur- und Hochzyklusumgebungen betrieben werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Innovation, Zertifizierung und Aftermarket-Reichweite fördern die Führungsposition der Hauptakteure

Hauptakteure dominieren den Marktanteil von Flugzeugzündsystemen, indem sie zertifizierte Zuverlässigkeit, Innovation und globale Serviceabdeckung kombinieren. Champion Aerospace, Tempest Aero Group und Hartzell Engine Technologies sind führend mit FAA-zugelassenen Zündkomponenten und starken OEM-Partnerschaften. Die TransDigm Group zeichnet sich durch integrierte Produktportfolios und globale Vertriebsnetzwerke aus. Aufstrebende Unternehmen wie Electroair, SureFly und G3i gewinnen durch Umrüstsätze für digitale Zündungen an Bedeutung, die die Kraftstoffeffizienz verbessern und Wartungsintervalle verkürzen. Unterdessen verstärken Aero Accessories, Air Power Inc. und Sky Dynamics den Aftermarket-Support mit Reparatur-, Überholungs- und Austauschlösungen und stellen gemeinsam die Produktverfügbarkeit, Compliance und technologische Fortschritte im gesamten Luftfahrtsektor sicher.

LISTE DER WICHTIGSTEN FIRMEN FÜR FLUGZEUGZÜNDSYSTEME IM PROFIL

- Aero-Zubehör (USA)

- Air Power Inc.(UNS.)

- Champion Luft- und Raumfahrt(UNS.)

- Elektroair(UNS.)

- G3i (General Aviation Ignition Systems) (USA)

- Hartzell Engine Technologies(UNS.)

- Sky Dynamics (USA)

- SureFly(UNS.)

- Tempest Aero Group (USA)

- TransDigm Group (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025 –Textron Aviation gab bekannt, dass sein Flaggschiff-Trainingsflugzeug, die Cessna Skyhawk, jetzt mit einem Dual Electronic Ignition System (Dual EIS) ausgestattet ist. Dieses Upgrade verbessert die Wartungseffizienz, Leistung und allgemeine Betriebszuverlässigkeit des Flugzeugs. Das fortschrittliche duale elektronische Zündsystem von Lycoming gehört jetzt zur Standardausstattung aller neu hergestellten Cessna Skyhawk-Modelle.

- Juli 2025 –Piper Aircraft, Inc. stellte die neue Piper Seminole DX vor, eine dieselbetriebene Variante der PA-44 Seminole. Das Flugzeug ist mit dem FAA-zertifizierten DHK4A180-Triebwerk von DeltaHawk ausgestattet, einem Schweröl-Kompressionszündungstriebwerk mit 180 PS. Die Seminole DX ist das Ergebnis einer erfolgreichen Partnerschaft zwischen Piper Aircraft und DeltaHawk, die erstmals Anfang 2024 angekündigt wurde und einen bedeutenden Schritt hin zu effizienteren und nachhaltigeren Trainingsflugzeuglösungen darstellt.

- Februar 2025 –Auf der Aero India-Messe in Bengaluru präsentierte Safran Aircraft Engines, Frankreichs führendes UnternehmenFlugzeugmotorHersteller, unterzeichnete einen Vertrag mit Hindustan Aeronautics Limited (HAL), Indiens führendem Luft- und Raumfahrtunternehmen. Im Rahmen der Vereinbarung wird HAL Turbinen-Schmiedekomponenten für die LEAP-Triebwerke von Safran produzieren, wodurch die Industriepartnerschaft zwischen den beiden Unternehmen gestärkt und die wachsende Nachfrage nach Flugzeugantriebssystemen der nächsten Generation unterstützt wird.

- Januar 2024 –Das Schweizer Startup Sirius Aviation AG stellte den Sirius Jet vor, das weltweit erste wasserstoffbetriebene Vertikalstart- und Landeflugzeug (VTOL). Der Sirius Jet wurde in Zusammenarbeit mit BMW Designworks und der Sauber Group entwickelt und stellt einen großen Durchbruch in der nachhaltigen Luftfahrt dar. Das Flugzeug vereint modernstes Design, Sicherheit und umweltfreundliche Technologie und unterstreicht das Engagement von Sirius Aviation für Innovation und die Weiterentwicklung des emissionsfreien Fliegens.

- Mai 2023 –PBS hat eine pyrotechnische Zündvariante seines Turbinentriebwerks PBS TJ150 auf den Markt gebracht, die eine Weiterentwicklung gegenüber dem Modell TJ100 darstellt. Diese aktualisierte Version verfügt über einen pyrotechnischen Zündstartmechanismus, der Starts während des Fluges mit Geschwindigkeiten von bis zu 0,8 Mach ermöglicht. Im Gegensatz zu herkömmlichen Zündkerzen-Zündsystemen in Gasturbinenbrennkammern, die bei mageren Brennstoffgemischen, turbulenten Umgebungen und Wiederzündungen in großen Höhen Schwierigkeiten haben, geht das innovative pyrotechnische System diese Probleme an, indem es spezielle Pyromaterialien verwendet, um eine zuverlässige Zündung unter schwierigen Bedingungen sicherzustellen.

BERICHTSBEREICH

Der Marktforschungsbericht für Flugzeugzündsysteme liefert eine umfassende Analyse und beschreibt die führenden Unternehmen, Produktsegmente und Hauptanwendungen innerhalb der Branche. Darüber hinaus werden wichtige Markttrends und bedeutende Fortschritte hervorgehoben, die die Branche prägen. Darüber hinaus untersucht der Bericht verschiedene Faktoren, die die Marktexpansion in den letzten Jahren vorangetrieben haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von5,11 %von 2026-2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Flugzeugtyp · Starrflügler · Drehflügler · Unbemanntes Luftfahrzeug (UAV) |

|

Nach Motortyp · Turboprop-Motor · Turbofan-Triebwerk · Turbostrahltriebwerk · Kolbenmotor |

|

|

Von Systemtyp · Elektrische Zündung · Magnetzündung |

|

|

Nach Komponente · Zündkabel · Zünder · Zündkerzen · Aufreger · Andere |

|

|

Nach Geographie · Nordamerika (nach Flugzeugtyp, Triebwerkstyp, Systemtyp und Komponente) o USA (nach Flugzeugtyp) o Kanada (nach Flugzeugtyp) · Europa (nach Flugzeugtyp, Triebwerkstyp, Systemtyp und Komponente) o Großbritannien (nach Flugzeugtyp) o Deutschland (nach Flugzeugtyp) o Frankreich (nach Flugzeugtyp) o Russland (nach Flugzeugtyp) o Restliches Europa (nach Flugzeugtyp) · Asien-Pazifik (nach Flugzeugtyp, Triebwerkstyp, Systemtyp und Komponente) o China (nach Flugzeugtyp) o Japan (nach Flugzeugtyp) o Indien (nach Flugzeugtyp) o Rest der Asien-Pazifik-Region (nach Flugzeugtyp) · Rest der Welt (nach Flugzeugtyp, Triebwerkstyp, Systemtyp und Komponente) o Naher Osten und Afrika (nach Flugzeugtyp) o Lateinamerika (nach Flugzeugtyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2026 bei 486,00 Millionen US-Dollar und soll bis 2034 724,20 Millionen US-Dollar erreichen.

Der Markt wächst im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,11 %.

Zündkerzen sind der führende Bestandteil des Weltmarktes.

Das Segment der Starrflügler ist Weltmarktführer.

Aero Accessories (USA), Air Power Inc. (USA), Champion Aerospace (USA), Electroair (USA) und G3i (General Aviation Ignition Systems) (USA) sind einige der führenden Unternehmen.

Nordamerika wird voraussichtlich den größten Marktanteil erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf