Marktgröße, Anteil und Branchenanalyse für fortschrittliche Fahrzeugdiagnose und Ferndienste, nach Angeboten (prädiktive und zustandsbasierte Diagnose, Fernüberwachung des Fahrzeugzustands und Fehlerdiagnose, Over-the-Air (OTA) Software- und Firmware-Management, Fernsteuerung, Kalibrierung und Funktionsaktivierung sowie Cybersicherheit, Compliance und Systemintegritätsdienste), nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Endbenutzer (einzelne Fahrzeugbesitzer, Flottenbetreiber, Automobilindustrie). OEMs und Tier-1-Zulieferer sowie Werkstätten und Servicenetzwerke) und region

WICHTIGE MARKTEINBLICKE

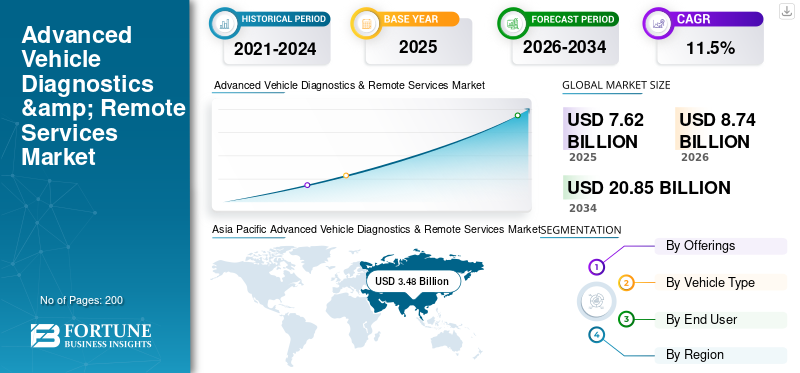

Die globale Marktgröße für fortschrittliche Fahrzeugdiagnose und Ferndienste wurde im Jahr 2025 auf 7,62 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 8,74 Milliarden US-Dollar im Jahr 2026 auf 20,85 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,5 % aufweisen. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Marktanteil von 45,67 % im Jahr 2025.

Die rasche Verbreitung vernetzter Fahrzeuge ist ein wichtiger Wachstumstreiber im Markt für fortschrittliche Fahrzeugdiagnose und Remote-Services, unterstützt durch die zunehmende Einführung softwaredefinierter Fahrzeuge (SDV) und den zunehmenden Einsatz vorausschauender Wartung zur Reduzierung von Ausfallzeiten und Garantiekosten. OEMs monetarisieren Fahrzeugsoftware durch OTA-Updates (Over-the-Air), Fehlerbehebung aus der Ferne und Funktionsaktivierung, während Flotten eine kontinuierliche Zustandsüberwachung einführen, um die Betriebszeit zu maximieren.CybersicherheitAuch die Anforderungen an die Einhaltung gesetzlicher Vorschriften nehmen zu, da Fahrzeuge zunehmend vernetzt und aktualisierbar werden, wodurch die Nachfrage nach Integritätsüberwachung und sicheren OTA-Operationen zunimmt.

- Beispielsweise erweiterte Geotab im April 2025 seine OEM-Partnerschaften und meldete eine Zusammenarbeit mit über 80 % der führenden OEMs, um die Harmonisierung von Fahrzeugdaten zu verbessern und OEM-Telematikintegrationen zu skalieren. Diese Bemühungen ermöglichen einen breiteren Einsatz von Ferndiagnosen, Einblicken in den Fahrzeugzustand und Managementfunktionen für gemischte Flotten. Dies unterstützt eine höhere Durchdringung von Ferndiensten und wiederkehrende softwaregesteuerte Umsätze bei Personen- und Nutzfahrzeugen.

Das Ökosystem wird durch Standardisierungsinitiativen gestärkt, die darauf abzielen, die Interoperabilität bei Ferndiagnosen und OTA-Operationen zu verbessern. Die Kooperationsbemühungen zwischen ASAM und der eSync Alliance treiben serviceorientierte Diagnosen und OTA-serviceorientierte Fahrzeug-Frameworks voran, reduzieren Integrationsschwierigkeiten und beschleunigen die Einführung in der gesamten Automatisierungswertschöpfungskette.

Zu den wichtigsten Akteuren auf dem globalen Markt für fortschrittliche Fahrzeugdiagnose und Remote-Services gehören Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab, Verizon Connect und Sibros Technologies. Diese Unternehmen konkurrieren durch KI-gestützte Diagnose, cloudbasierte Fernüberwachung, OTA-Softwareplattformen, Cybersicherheitslösungen und strategische OEM-Partnerschaften zur Unterstützung softwaredefinierter und vernetzter Fahrzeugökosysteme.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für fortschrittliche Fahrzeugdiagnose und Ferndienste

Aufstrebende softwaredefinierte Fahrzeugarchitekturen fördern die Marktexpansion

Der Wandel hin zu softwaredefinierten Fahrzeugen verändert grundlegend die Art und Weise, wie Diagnose- und Ferndienste konzipiert, bereitgestellt und monetarisiert werden. Fahrzeuge basieren zunehmend auf zentralisierten Computerarchitekturen und serviceorientierten Softwareschichten, die eine kontinuierliche Überwachung, Fehlerbehebung aus der Ferne und Funktionsverbesserungen nach dem Verkauf ermöglichen. Die Diagnose hat sich über das einfache Lesen von Fehlercodes hinaus entwickelt und unterstützt prädiktive Analysen, Zustandsbewertungen auf Systemebene und domänenübergreifende Sichtbarkeit. Dieser Trend ermöglicht es OEMs, die Fahrzeugzuverlässigkeit über den gesamten Lebenszyklus hinweg zu verbessern, physische Serviceeingriffe zu reduzieren und wiederkehrende digitale Umsatzmodelle durch cloudbasierte Plattformen und OTA-fähige Diagnoseökosysteme zu ermöglichen.

- Im Juni 2024 erweiterte der Volkswagen Konzern seine Cariad-Softwareplattform, um eine zentralisierte Fahrzeugdiagnose und OTA-basierte Systemüberwachung über mehrere Marken hinweg zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach vorausschauender Wartung treibt die Marktexpansion voran

Der zunehmende Fokus auf die Minimierung von Ausfallzeiten und Betriebskosten von Fahrzeugen treibt die Einführung fortschrittlicher Diagnose- und Ferndienste bei Passagieren und Fahrzeugen voranNutzfahrzeuge. Prädiktive und zustandsbasierte Diagnosen ermöglichen die frühzeitige Erkennung von Komponentenverschlechterungen und ermöglichen so die Planung von Wartungsarbeiten, bevor es zu Ausfällen kommt. Insbesondere Flottenbetreiber profitieren von weniger ungeplanten Ausfallzeiten, einer verbesserten Anlagenauslastung und niedrigeren Gesamtbetriebskosten. OEMs nutzen außerdem prädiktive Diagnosen, um Garantieansprüche zu reduzieren und die Feedbackschleifen zur Produktqualität zu verbessern. Da Fahrzeuge über mehr Sensoren, Steuergeräte und Konnektivität verfügen, wird die vorausschauende Diagnose zu einer Kernanforderung und nicht mehr zu einer optionalen Funktion.

- Im März 2025 hob Daimler Truck den erweiterten Einsatz von vorausschauender Wartung und Ferndiagnose auf seinen vernetzten Lkw-Plattformen hervor, um die Betriebszeit der Flotte zu verbessern.

MARKTBEGRENZUNGEN

Hohe Systemkomplexität und Integrationskosten schränken eine breitere Akzeptanz ein

Trotz des starken Wachstumspotenzials sieht sich der Markt mit Einschränkungen aufgrund der hohen Komplexität und Kosten der Integration fortschrittlicher Diagnose- und Remote-Servicezentren über verschiedene Fahrzeugplattformen konfrontiert. Veraltete Fahrzeugarchitekturen, fragmentierte Steuergeräte-Ökosysteme und ein Mangel an standardisierten Datenmodellen tragen alle zu höheren Entwicklungs- und Bereitstellungskosten bei. Kleinere OEMs und Aftermarket-Dienstleister haben oft Schwierigkeiten, Investitionen in Cloud-Infrastruktur, Cybersicherheits-Frameworks und kontinuierliche Software-Updates zu rechtfertigen. Darüber hinaus wird die Diagnose in den Bereichen Antriebsstrang, ADAS, Infotainment usw. integriertBatterieSysteme erfordern umfangreiche Validierungen und Tests, was die Bereitstellungszeiten verlangsamt und die kurzfristige Einführung in kostensensiblen Märkten einschränkt.

MARKTCHANCEN

Regulatorischer Vorstoß für OTA- und Software-Compliance schafft neue Umsatzmöglichkeiten

Die sich weiterentwickelnden Automobilvorschriften in Bezug auf Software-Updates, Cybersicherheit und Fahrzeugsicherheit bieten große Chancen für Anbieter fortschrittlicher Diagnose- und Ferndienste. Regulierungsbehörden verlangen von OEMs zunehmend, dass sie während des gesamten Lebenszyklus des Fahrzeugs eine umfassende Kontrolle über die Integrität der Fahrzeugsoftware, Aktualisierungsprozesse und Fehlerverfolgung nachweisen. Dies steigert die Nachfrage nach OTA-Verwaltungsplattformen, Compliance-Überwachung und sicheren Ferndiagnoselösungen. Dienstleister, die die Einhaltung gesetzlicher Vorschriften, Prüfbarkeit und Software-Lebenszyklusmanagement ermöglichen, sind gut positioniert, um langfristige, wiederkehrende Einnahmen zu erzielen, wenn sich die Vorschriften über Regionen und Fahrzeugkategorien hinweg ausweiten.

- Im Januar 2021 trat beispielsweise die UN-Verordnung Nr. 156 über Software-Updates (SUMS) in Kraft, die strukturierte OTA- und Software-Management-Prozesse für die Fahrzeugtypgenehmigung vorschreibt.

HERAUSFORDERUNG DES MARKTES

Cybersicherheitsrisiken und Datenschutzbedenken bleiben eine entscheidende Herausforderung

Da Fahrzeuge zunehmend vernetzt und auf Ferndiagnose und OTA-Dienste angewiesen sind, verschärfen sich die Herausforderungen im Bereich Cybersicherheit und Datenschutz. Fernzugriffspunkte, Cloud-Konnektivität und kontinuierlicher Datenaustausch erhöhen die Angriffsfläche für Cyber-Bedrohungen. Ein erfolgreicher Verstoß kann die Fahrzeugsicherheit gefährden, den Flottenbetrieb stören und das Vertrauen der OEM-Marken schädigen. Die Gewährleistung einer durchgängigen Sicherheit über Fahrzeughardware, Software, Kommunikationsnetzwerke und Cloud-Plattformen hinweg erfordert ständige Investitionen und Fachwissen. Die umfassende Verwaltung der End-to-End-Cybersicherheit bei gleichzeitiger Aufrechterhaltung der Systemleistung und der Einhaltung gesetzlicher Vorschriften bleibt eine der komplexesten Herausforderungen, denen sich der Markt gegenübersieht.

- Im Juli 2024 bekräftigte die US-amerikanische National Highway Traffic Safety Administration ihre Erwartungen an das Cybersicherheitsrisikomanagement in vernetzten Fahrzeugen und OTA-fähigen Systemen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Durch Opfergaben

Fernüberwachung des Fahrzeugzustands und FehlerdiagnoseSegmentieren Sie Leads aufgrund ihrer geringeren Ausfallzeit

Basierend auf den Angeboten ist der Markt in prädiktive und zustandsbasierte Diagnose, Fernüberwachung des Fahrzeugzustands und Fehlerdiagnose, OTA-Software- und Firmware-Management, Fernsteuerung und -kalibrierung sowie Cybersicherheitsdienste unterteilt. Die Fernüberwachung des Fahrzeugzustands und die Fehlerdiagnose dominieren aufgrund ihres unmittelbaren Nutzens bei der Fehlererkennung in Echtzeit, der Reduzierung von Ausfallzeiten und der proaktiven Serviceplanung bei Personen- und Nutzfahrzeugen. OEMs und Flotten verlassen sich in hohem Maße auf kontinuierliche Erkenntnisse zum Fahrzeugzustand, um Wartungs- und Garantiekosten zu optimieren.

Das OTA-Software- und Firmware-Management ist mit einer CAGR von 14,1 % im Prognosezeitraum das am schnellsten wachsende Segment.

- Im April 2025 erweiterte Geotab die OEM-Telematikintegrationen, um die Überwachung des Fahrzeugzustands in Echtzeit in gemischten Flotten zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Fahrzeugtyp

Höhere Marktdurchdringung von ADAS beschleunigte das Wachstum des SUV-Segments

Basierend auf dem Fahrzeugtyp ist der Markt in Fließheck- und Limousinen, SUVs, CVs und CVs unterteilt. SUVs stellen aufgrund ihrer höheren Marktdurchdringung das dominierende Segment darADAS, Infotainmentsysteme, vernetzte Funktionen und mehrere Steuergeräte, was den Bedarf an erweiterten Diagnosen und Ferndiensten erheblich erhöht.

SUVs erzielen auch höhere durchschnittliche Software- und Serviceeinnahmen pro Fahrzeug. Mit einer durchschnittlichen jährlichen Wachstumsrate von 12,3 % ist das Segment auch das am schnellsten wachsende Segment, unterstützt durch steigende weltweite SUV-Verkäufe und eine steigende Verbrauchernachfrage nach vernetzten und funktionsreichen Fahrzeugen.

- Im Mai 2024 hob Toyota die Erweiterung der vernetzten Diagnose- und OTA-Funktionen in seinem globalen SUV-Portfolio hervor.

Vom Endbenutzer

Wachsende Eigentümerbasis stärkte die Marktführerschaft einzelner Fahrzeugbesitzer

Basierend auf dem Endverbraucher ist der Markt in einzelne Fahrzeugbesitzer, Flottenbetreiber, Automobil-OEMs und Tier-1-Zulieferer sowie Werkstätten und Servicenetzwerke unterteilt. Einzelne Fahrzeugbesitzer dominierten den Markt aufgrund der schieren Menge an Personenkraftwagen, die vernetzte Diagnosen, OTA-Updates und Fernwarnungen für den Gesundheitszustand einführen. Diese Dienste verbessern das Besitzererlebnis und reduzieren unerwartete Reparaturereignisse.

Flottenbetreiber sind mit einem CAGR von 13,8 % im Prognosezeitraum das am schnellsten wachsende Segment.

- Im März 2025 betonte Daimler Truck den verstärkten Einsatz von Ferndiagnose zur Verbesserung der Flottenzuverlässigkeit und Wartungsplanung.

Regionaler Ausblick auf den Markt für fortschrittliche Fahrzeugdiagnose und Ferndienste

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

Asia Pacific Advanced Vehicle Diagnostics & Remote Services Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika weist ein stetiges Wachstum auf, das auf die hohe Verbreitung vernetzter Fahrzeuge, die starke Einführung von Flottentelematik und die frühe Kommerzialisierung softwaredefinierter Fahrzeugplattformen zurückzuführen ist. OEMs und Flottenbetreiber setzen aktiv Ferndiagnose, vorausschauende Wartung und OTA-Updates ein, um Ausfallzeiten und Garantierisiken zu reduzieren. Die Region profitiert von einer fortschrittlichen Cloud-Infrastruktur, hoch EVEinführung und regulatorischer Fokus auf Fahrzeug-Cybersicherheit, was die anhaltende Nachfrage nach Fernüberwachung, OTA-Management und Compliance-orientierter Diagnose für Personen- und Nutzfahrzeuge unterstützt.

UNS.

Die USA sind aufgrund großer Pkw- und Nutzfahrzeugflotten, weit verbreiteter Telematikeinführung und starker OEM-Investitionen in OTA und prädiktive Diagnose die regionale Nachfrageführerin. Flottengesteuerte Betriebszeitoptimierung und die Komplexität der Elektrofahrzeug-Software steigern weiterhin die wiederkehrenden Umsätze mit Remote-Services.

Europa

Das Wachstum Europas wird durch strenge regulatorische Rahmenbedingungen für Fahrzeugsoftware-Updates, Cybersicherheit und funktionale Sicherheit geprägt. OEMs verlassen sich zunehmend auf fortschrittliche Diagnose- und OTA-Plattformen, um Typgenehmigungs- und Compliance-Anforderungen zu erfüllen und gleichzeitig komplexe Fahrzeugportfolios mit mehreren Marken zu verwalten. Die zunehmende Elektrifizierung, zentralisierte Fahrzeugarchitekturen und der grenzüberschreitende Flottenbetrieb fördern die Nachfrage nach vorausschauender Diagnose, sicheren OTA-Updates und Systemintegritätsdiensten. Allerdings ist das Wachstum in der Region aufgrund der Marktreife maßvoller.

VEREINIGTES KÖNIGREICH.

Das Vereinigte Königreich profitiert von der starken Einführung vernetzter Flotten, der Nutzung von Versicherungstelematik und der Entwicklung von OEM-Software. Der Bedarf an Flottenoptimierung und der zunehmende Einsatz von Ferndiagnosen bei Elektrofahrzeugen und vernetzten Personenkraftwagen unterstützen die Nachfrage.

Deutschland

Premium-OEMs, fortschrittliche Fahrzeugelektronik und die frühe Einführung softwaredefinierter Fahrzeugplattformen treiben den deutschen Markt voran. Der starke Fokus auf OTA-Compliance, Cybersicherheit und Systemdiagnose sorgt für eine hohe Serviceintensität pro Fahrzeug.

Asien-Pazifik

Der asiatisch-pazifische Raum stellt aufgrund seines riesigen Fahrzeugparks, der schnellen Einführung von Elektrofahrzeugen, der wachsenden Konnektivitätsinfrastruktur und starken inländischen OEM-Ökosysteme die am schnellsten wachsende Region dar. Der zunehmende Softwareanteil in Fahrzeugen, der kosteneffiziente Cloud-Einsatz und die groß angelegte Digitalisierung von Flotten beschleunigen die Einführung von Ferndiagnose- und OTA-Diensten. Länder wie China, Japan und Indien treiben das Wachstum durch eine Mischung aus fortschrittlichen SDV-Strategien, Produktionsmaßstäben und einer zunehmenden Marktdurchdringung vernetzter Fahrzeuge voran.

China

China dominiert die regionale Nachfrage aufgrund der weltweit größten Fahrzeug- und Elektrofahrzeugbasis, des aggressiven OTA-Einsatzes und starker inländischer, softwareorientierter OEMs. Eine hohe Verbreitung von Elektrofahrzeugen erhöht die Nachfrage nach Batteriediagnose, OTA-Updates und Cybersicherheitsüberwachung erheblich.

Japan

Japans Wachstum wird von technologisch fortschrittlichen OEMs unterstützt, die sich auf Zuverlässigkeit, vorausschauende Wartung und schrittweise OTA-Einführung konzentrieren. Die Nachfrage wird durch hohe Fahrzeugqualitätsstandards, veraltetes Fuhrparkmanagement und zunehmende Softwareintegration angetrieben.

Indien

Indien ist der am schnellsten wachsende große Markt, angetrieben durch die steigende Fahrzeugproduktion, die schnelle Einführung von Konnektivität und die zunehmende Digitalisierung der Flotte. Die zunehmende Markteinführung von Elektrofahrzeugen und die kostenorientierte prädiktive Diagnose beschleunigen die Einführung von Ferndiensten in Massenfahrzeugen.

Rest der Welt

Es wird erwartet, dass der Markt im Rest der Welt stetig wächst, da die Schwellenländer ihre digitale Infrastruktur, Flottenmanagementpraktiken und die Verbreitung vernetzter Fahrzeuge verbessern. Am stärksten verbreitet ist die Akzeptanz bei gewerblichen Flotten und Premium-Pkw, wo die Ferndiagnose die Betriebskosten senkt. OEM-OTA-Rollouts und Smartphone-basierte Konnektivitätslösungen fördern die frühzeitige Einführung, während die Anpassung der Vorschriften und das Wachstum von Elektrofahrzeugen längerfristige Katalysatoren in Lateinamerika, dem Nahen Osten und Afrika bleiben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Softwarezentrierte Plattformen prägen die Wettbewerbsfähigkeit fortschrittlicher Fahrzeugdiagnosen und Ferndienste

Die globalen Markttrends für fortschrittliche Fahrzeugdiagnose und Ferndienste sind durch die schnelle Einführung softwarezentrierter Architekturen, cloudbasierter Analysen und sicherer Over-the-Air-Plattformen gekennzeichnet. Führende Akteure, darunter Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab und Verizon Connect, konkurrieren durch integrierte Diagnosesoftware, vorausschauende Wartungsalgorithmen und skalierbare Telematikplattformen. Unternehmen steigern ihre Wettbewerbsfähigkeit, indem sie in KI-gesteuerte Fehleranalysen investieren, globale Software-Engineering-Zentren ausbauen und Partnerschaften mit Cloud- und Cybersicherheitsanbietern eingehen. Modulare Service-Center-Plattformen, OEM-spezifische Anpassungen und Compliance-orientierte Lösungen stärken die Differenzierung.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ERWEITERTE FAHRZEUGDIAGNOSE UND REMOTE-SERVICES IM PROFIL

- Robert Bosch GmbH(Deutschland)

- Continental AG(Deutschland)

- ZF Friedrichshafen AG (Deutschland)

- Aptiv PLC (Irland)

- HARMAN International (USA)

- Denso Corporation(Japan)

- Valeo SA (Frankreich)

- Hyundai Mobis (Südkorea)

- Visteon Corporation (USA)

- Panasonic Automotive Systems (Japan)

- Garmin AG (Schweiz)

- Geotab Inc. (Kanada)

- Trimble Inc. (USA)

- Verizon Connect (USA)

- TomTom Telematics (Webfleet)(Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025-Geotab und Mercedes-Benz USA haben eine integrierte Telematiklösung auf den Markt gebracht, die werkseitig installierte Telematikdaten von Mercedes-Benz Elektro- und Verbrennungsmotorfahrzeugen in der MyGeotab-Plattform vereint und so die Fahrzeugzustandsdiagnose in Echtzeit verbessert.GPSTracking und Flotteneinblicke. Diese Integration macht die Installation von Aftermarket-Hardware überflüssig und optimiert die Transparenz und den Betrieb für gemischte Flotten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Angeboten, nach Fahrzeugtyp, nach Endbenutzer und nach Region. |

|

Durch Opfergaben |

· Prädiktive und zustandsbasierte Diagnose · Fernüberwachung des Fahrzeugzustands und Fehlerdiagnose · Over-the-HCV (OTA) Software- und Firmware-Management · Fernbedienung, Kalibrierung und Funktionsaktivierung · Cybersicherheits-, Compliance- und Systemintegritätsdienste |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · LCV · HCV |

|

Vom Endbenutzer |

· Einzelne Fahrzeugbesitzer · Flottenbetreiber · Automobil-OEMs und Tier-1-Zulieferer · Werkstätten und Servicenetzwerke |

|

Nach Geographie |

· Nordamerika (nach Angeboten, nach Fahrzeugtyp, nach Endbenutzer und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Angeboten, nach Fahrzeugtyp, nach Endbenutzer und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Angeboten, nach Fahrzeugtyp, nach Endbenutzer und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Übriger Asien-Pazifik-Raum (nach Fahrzeugtyp) · Rest der Welt (nach Angeboten, nach Fahrzeugtyp und nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 7,62 Milliarden US-Dollar und soll bis 2034 20,85 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,48 Milliarden US-Dollar.

Es wird erwartet, dass die Marktnachfrage im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 11,5 % wächst.

Das Segment der einzelnen Fahrzeugbesitzer war nach Endverbraucher marktführend.

Die steigende Nachfrage nach vorausschauender Wartung ist der Schlüsselfaktor für die Marktexpansion.

Zu den Top-Playern auf dem Markt zählen Bosch, Continental, ZF, Aptiv, Harman, Denso, Hyundai Mobis, Geotab und Verizon Connect.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf