Marktgröße, Anteil und Branchenanalyse für Geodatenlösungen, nach Komponenten (Hardware, Software und Dienste), nach Technologie (GIS/Geodatenanalyse, Fernerkundung, GPS und 3D-Scannen), nach Anwendung (Vermessung und Kartierung, Planung und Analyse, Geovisualisierung, Landmanagement und andere) und Endverwendung (Infrastrukturentwicklung, Verteidigung und Nachrichtendienste, Transport, Versorgung, natürliche Ressourcen, Unternehmen und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

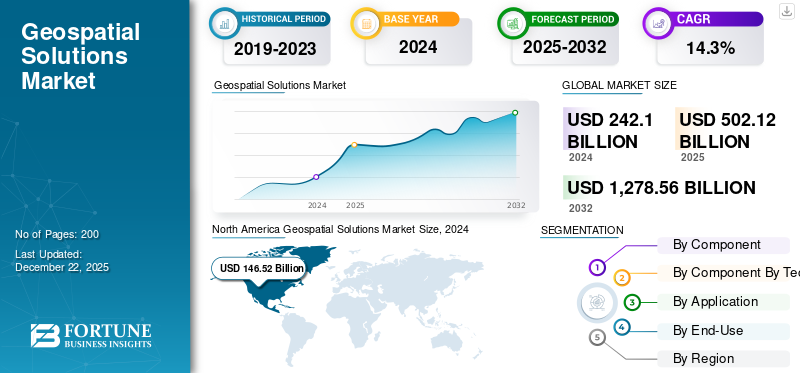

Die globale Marktgröße für Geodatenlösungen wurde im Jahr 2025 auf 502,12 Milliarden US-Dollar geschätzt und soll von 575,43 Milliarden US-Dollar im Jahr 2026 auf 1.561,61 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 13,29 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für Geodatenlösungen mit einem Marktanteil von 166,65 % im Jahr 2025.

Der globale Markt für Geodatenlösungen hat sich zu einem entscheidenden Wegbereiter der digitalen Transformation entwickelt und integriert Technologien wie geografische Informationssysteme (GIS), Fernerkundung, LiDAR, GPS und 3D-Visualisierung in einheitliche Plattformen für Kartierung, Analyse und Entscheidungsfindung. Der Markt wird voraussichtlich in einem gesunden Tempo wachsen, angetrieben durch die schnelle Urbanisierung, die Entwicklung der Infrastruktur, die Modernisierung der Verteidigung und die zunehmende Einführung von Standortinformationen in allen Branchen. Regierungen und Privatunternehmen nutzen Geodatenlösungen, um Smart-City-Initiativen zu unterstützen, Lieferketten zu optimieren, natürliche Ressourcen zu überwachen und Klimaresilienz zu ermöglichen. Gleichzeitig beschleunigt der Aufstieg von autonomer Mobilität, digitalen Zwillingen und Präzisionslandwirtschaft die Nachfrage nach hochauflösenden Geodaten in Echtzeit.

Der Drang nach Smart Cities hat zu einer starken Nachfrage nach 3D-Kartierungs-, Geovisualisierungs- und Infrastrukturmanagementplattformen geführt. Der Verteidigungs- und Geheimdienstsektor investiert weiterhin stark in Geointelligenz (GEOINT) für Überwachung, Aufklärung und Grenzsicherung. Die Integration vonKünstliche Intelligenz (KI)und maschinelles Lernen (ML) in Geodatenanalysen verändern die Art und Weise, wie riesige Datensätze verarbeitet werden, und ermöglichen schnellere Erkenntnisse, automatisierte Merkmalserkennung und prädiktive Modellierung.

Darüber hinaus ermöglicht die Konvergenz von Geodaten mit dem Internet der Dinge (IoT) und Cloud Computing die Überwachung von Vermögenswerten in Echtzeit und skalierbare Lösungen, während die Open-Data-Bewegung den Zugang für Start-ups und Forschungseinrichtungen erweitert.

Zu den Hauptakteuren auf dem Geodatenmarkt zählen weltweit führende Technologie- und Verteidigungsunternehmen wie Esri, Trimble, Hexagon AB, Maxar Technologies und Google, die Innovationen durch fortschrittliche GIS-Software, Satellitenbilder und Kartierungslösungen vorantreiben. Diese Unternehmen gestalten Anwendungen in den Bereichen Verteidigung, Stadtplanung, Katastrophenmanagement und standortbezogene Dienste.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Markt für Geodatenlösungen

- Marktgröße 2025: 502,12 Milliarden US-Dollar

- Marktgröße 2026: 575,43 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1.561,61 Milliarden US-Dollar

- CAGR: 13,29 % von 2026–2034

- Nordamerika dominierte den Markt für Geodatenlösungen mit einem Anteil von 166,65 % im Jahr 2025.

- Software wird im Jahr 2026 voraussichtlich 40,79 % des Marktanteils ausmachen.

- Es wird erwartet, dass GIS/Geospatial Analytics im Jahr 2026 einen Marktanteil von 42,25 % halten wird.

Nordamerika

Nordamerika behauptete seine führende Marktposition und erreichte im Jahr 2024 einen Wert von 146,52 Milliarden US-Dollar.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,4 % wachsen und ist damit der am zweitschnellsten wachsende regionale Markt.

Asien-Pazifik

Es wird geschätzt, dass der asiatisch-pazifische Raum im Jahr 2025 aufgrund der zunehmenden Einführung von Location-Intelligence-Technologien einen Marktwert von 146,77 Milliarden US-Dollar erreichen wird.

UNS.

Der US-amerikanische Markt für Geodatenlösungen wurde im Jahr 2025 auf 141,59 Milliarden US-Dollar geschätzt und soll bis 2026 161,23 Milliarden US-Dollar erreichen.

Japan

Japans Markt für Geodatenlösungen soll bis 2026 ein Volumen von 35,32 Milliarden US-Dollar erreichen, angetrieben durch Smart-City-Initiativen und die Modernisierung der Infrastruktur.

Mehr lesen

RUSSLAND-UKRAINE-KRIEGSANALYSE

Der Krieg zwischen Russland und der Ukraine steigert die Nachfrage nach raumbezogenen Informationen, stört jedoch die Lieferketten und die Datensicherheit

Der Krieg zwischen Russland und der Ukraine hatte tiefgreifende Auswirkungen auf das Wachstum des globalen Marktes für Geodatenlösungen und veränderte sowohl die Nachfragemuster als auch die technologischen Anwendungen. Einerseits hat der Konflikt die Abhängigkeit von Geointelligenz (GEOINT) für Echtzeit-Situationsbewusstsein, Verteidigungsplanung und humanitäre Hilfe erheblich erhöht. Regierungen und Verteidigungsbehörden nutzen Satellitenbilder, drohnenbasierte Aufklärung und GIS-Plattformen, um Truppenbewegungen zu verfolgen, Schäden an der Infrastruktur zu bewerten und Flüchtlingsströme zu überwachen. Dieser Nachfrageschub hat die Investitionen in kommerzielle Satellitenkonstellationen, SAR-Bildgebung (Synthetic Aperture Radar) und sichere Geodatenplattformen beschleunigt. Andererseits hat der Krieg die globalen Lieferketten für Geodaten-Hardware, einschließlich GNSS-Empfänger, unterbrochen.Sensorenund Halbleiterkomponenten angesichts der Abhängigkeit von Rohstoffen und Produktionswegen durch Osteuropa.

Darüber hinaus sind die Bedenken hinsichtlich der Cybersicherheit und der Datensouveränität gestiegen, da Geodatensysteme zunehmend anfällig für Hackerangriffe, GPS-Störungen und Fehlinformationskampagnen sind. Kommerzielle Geodatenunternehmen sind außerdem mit Exportbeschränkungen, regulatorischen Hürden und einem stärker fragmentierten Markt konfrontiert, da die Nationen der lokalen Kontrolle über Geodaten Vorrang einräumen. Insgesamt hat der Konflikt zwar das kurzfristige Wachstum bei verteidigungs- und sicherheitsbezogenen Geodatenlösungen vorangetrieben, aber auch langfristige Unsicherheiten in Bezug auf die Stabilität der Lieferkette, den Datenzugriff und die internationale Zusammenarbeit mit sich gebracht.

MARKTTRENDS FÜR GEOSPATIALE LÖSUNGEN

Integration von Techniken der künstlichen Intelligenz (KI) und des maschinellen Lernens (ML), um bedeutende Trends auf dem Markt darzustellen

Technologische Fortschritte und Innovationen sind entscheidende Trends, die den Markt zunehmend prägen. Führende Akteure konzentrieren sich auf die Entwicklung fortschrittlicher Lösungen durch die Einbindung von künstlicher Intelligenz (KI) und maschinellem Lernen (ML), um die Geodatenanalyse durch automatisierte Bildanalyse, Objekterkennung und Änderungserkennung zu verbessern. KI- und ML-Algorithmen sind in der Lage, umfangreiche Datensätze effizienter zu verarbeiten. Sie können aussagekräftige Erkenntnisse gewinnen und sich wiederholende Aufgaben bei der Geodatenanalyse automatisieren.

Durch die Untersuchung der Bildvariabilität unterstützt diese einzigartige Technologie GIS- und Data-Science-Teams bei der Lokalisierung von Bereichen, in denen zusätzliche Trainingsdaten integriert werden sollten, um die Modellleistung zu verbessern. Darüber hinaus treiben mehrere andere Trends das Marktwachstum voran, wie z. B. Multisensor-Integration, Cloud Computing, Big-Data-Analyse und die Integration von Geodaten mitInternet der Dinge (IoT),und strategische Partnerschaften und Kooperationen.

MARKTCHANCEN

Entwicklung intelligenter Städte und Einführung von Präzisionslandwirtschaftstechniken bieten mehrere Möglichkeiten für das Marktwachstum

Der Markt für Geodatenlösungen bietet erhebliche Chancen, angetrieben durch die Ausweitung der Anwendungen in allen Branchen und Fortschritte in der Technologie. Die Entwicklung intelligenter Städte bleibt eine der lukrativsten Möglichkeiten, da Regierungen weltweit in digitale Zwillinge, intelligente Infrastruktur und Stadtplanungsplattformen investieren, die stark auf Geodatenanalysen basieren. Im Transportsektor steigert der Aufstieg autonomer Fahrzeuge und Mobility-as-a-Service (MaaS) die Nachfrage nach hochauflösender Kartierung, Echtzeitnavigation und LiDAR-basierter Straßenmodellierung. In der Landwirtschaft trägt Präzisionslandwirtschaft, unterstützt durch Satellitenbilder und drohnenbasierte Erhebungen, dazu bei, Ernteerträge zu optimieren, Ressourcen zu schonen und Klimarisiken zu mindern.

Die Integration von KI, ML und Big-Data-Analysen öffnet weitere Türen für prädiktive Modellierung, automatisierte Merkmalsextraktion und groß angelegte AnwendungenUmweltüberwachung. Ein weiterer starker Wachstumsbereich liegt im Energie- und Versorgungssektor, wo Geodatenlösungen für die Netzüberwachung, die Standortbestimmung erneuerbarer Energien und das Pipeline-Management eingesetzt werden. Unterdessen investiert die Verteidigungs- und Geheimdienstgemeinschaft weiterhin stark in Geodaten für die nationale Sicherheit, Katastrophenhilfe und Grenzüberwachung. Aufstrebende Märkte im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika bieten ungenutzte Chancen, unterstützt durch schnelle Urbanisierung und Infrastrukturprojekte. Da sich Geoinformatiklösungen von Nischenanwendungen zu Mainstream-Ökosystemen zur Entscheidungsunterstützung verlagern, sind Unternehmen, die in Innovationen, Partnerschaften und skalierbare cloudbasierte Plattformen investieren, gut positioniert, um sich in dieser sich entwickelnden Landschaft einen Wettbewerbsvorteil zu verschaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach 3D-Mapping-Technologien zur Förderung der Marktexpansion

Das rasante Tempo der Urbanisierung und die laufenden Infrastrukturentwicklungsinitiativen weltweit erhöhen den Bedarf an präzisen Geodaten zur Unterstützung einer effektiven Planung, Landverwaltung und Infrastrukturüberwachung. Mithilfe von 3D-Kartierungstechnologien können Benutzer Umgebungen in drei Dimensionen visualisieren und so die Identifizierung von Orientierungspunkten, die Navigation durch komplizierte Straßensysteme und das Verständnis der räumlichen Wechselbeziehungen zwischen verschiedenen Elementen erleichtern. Geodatenlösungen sind für die Kartierung städtischer Regionen, die Bewertung von Landnutzungsmustern und die Unterstützung von Infrastrukturprojekten wie Verkehrssystemen,intelligente StadtProjekte und Versorgungsplanung und fördern so das Marktwachstum.

MARKTBEGRENZUNGEN

Steigende Nachfrage nach autonomen Fahrzeugen zur Bewertung von Straßennetzen treibt die Marktexpansion voran

Autonome Fahrzeuge sind für eine effektive Kartierung, Navigation und Situationserkennung in hohem Maße auf präzise Geodaten angewiesen. Sie erfordern Geodaten in Echtzeit, um dynamische Umgebungen, einschließlich aktueller Verkehrsbedingungen und Baustellen, zu verstehen. Im Gegensatz zu herkömmlichen Karten, die keine täglichen Updates zu Baustellen und Fahrvorschriften liefern, können Karten, die spezifische Geodaten nutzen, Einblicke in Echtzeit liefern. Dies umfasst Informationen über die Auslastung der Parkrampe und verbessert so das Benutzererlebnis. Darüber hinaus unterstützen Geodaten autonome Fahrzeuge bei der Bewertung von Straßennetzen, Parkmöglichkeiten und Ladestationen.

HERAUSFORDERUNGEN DES MARKTES

Datensicherheit, hohe Kosten und Interoperabilitätsprobleme stellen zentrale Herausforderungen für den Marktfortschritt dar

Der Markt für Geodatenlösungen steht trotz seines schnellen Wachstums vor mehreren Herausforderungen, die eine breite Akzeptanz behindern könnten. Datensicherheit und Datenschutz bleiben zentrale Anliegen, da Geodatensätze häufig sensible Informationen über militärische Einrichtungen, Infrastruktur und individuelles Verhalten enthalten und sie daher zu Hauptzielen für Cyberangriffe machen. Die hohen Kosten für die Anschaffung von Hardware, einschließlich LiDAR-Systemen, Drohnen und Präzisionssensoren, schaffen finanzielle Hürden für kleine und mittlere Unternehmen. Eine weitere große Herausforderung ist die Fragmentierung der Geodatenstandards, die den Datenaustausch und die Interoperabilität zwischen verschiedenen Plattformen und Interessengruppen erschwert. In vielen Regionen schränken behördliche Beschränkungen für Luftaufnahmen und Satellitenbilder den Betrieb in vielen Regionen ein, insbesondere in verteidigungssensiblen Zonen.

Die Branche kämpft mit der Herausforderung eines enormen Bedarfs an Datenspeicherung und -verarbeitung, da Bilder mit höherer Auflösung und 3D-Kartierung täglich Terabytes an Daten erzeugen, was die Cloud- und lokale Infrastruktur belastet. Der Mangel an Arbeitskräften verschlimmert die Situation noch weiter, da nur ein begrenzter Pool an Fachkräften mit Fachkenntnissen in GIS, KI und fortschrittlicher Geodatenanalyse vorhanden ist. Darüber hinaus, während KI undmaschinelles LernenGeodatenanalysen verändern sich, Bedenken hinsichtlich der Genauigkeit, Verzerrung und Zuverlässigkeit von Algorithmen verlangsamen weiterhin die Einführung auf Unternehmensebene. Insgesamt verdeutlichen diese Herausforderungen die Notwendigkeit strengerer Richtlinien, technologischer Innovationen und Kooperationsrahmen, um eine nachhaltige Expansion des Marktes sicherzustellen.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Softwaresegment dominiert, angetrieben durch die zunehmende Einführung digitaler Zwillingstechnologien

Nach Komponenten ist das Segment in Hardware, Software und Dienste unterteilt.

Es wird erwartet, dass Software im Jahr 2026 40,79 % des Gesamtmarktanteils ausmachen wird und ihre Dominanz auch im Jahr 2025 mit einem Anteil von 40,80 % behaupten wird. Die Nachfrage nach Software steigt rasant, angetrieben durch die zunehmende Einführung von GIS-Plattformen, räumlichen Analysen und digitalen Zwillingstechnologien. Organisationen in den Bereichen Infrastruktur, Versorgung, Verteidigung und Transport nutzen zunehmend Software für Echtzeitkartierung, Vorhersagemodellierung und Entscheidungsfindung. Durch die Integration cloudbasierter und KI-integrierter Lösungen werden Skalierbarkeit und Effizienz weiter verbessert.

Durch Technologie

Die Nachfrage nach GIS/georäumlichen Analysen wird durch KI, Big Data und Cloud-Plattformen gestärkt

Nach Technologie wird das Segment in GIS/Geodatenanalytik, Fernerkundung, GPS und 3D-Scannen.

GIS/Geospatial Analytics wird im Jahr 2026 voraussichtlich 42,25 % des Marktanteils ausmachen und seine Dominanz voraussichtlich auch im Jahr 2025 mit einem Anteil von 42,43 % behaupten. Das Segment GIS/georäumliche Analysen wird durch die zunehmende Einführung fortschrittlicher Geodatenanalysen in Branchen wie Stadtplanung, Logistik, Verteidigung und Umweltüberwachung vorangetrieben. Die Integration von KI und Big-Data-Analysen verbessert die prädiktive Modellierung, während cloudbasierte Plattformen die Entscheidungsfindung in Echtzeit unterstützen und GIS/Geodatenanalysen als Rückgrat der modernen Geoinformatik-Einführung etablieren.

Der3D-ScannenDas Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,2 % wachsen.

Auf Antrag

Nachfrage nach Vermessung und Kartierung wird durch Infrastrukturausbau angekurbelt

Je nach Anwendung ist der Markt in Vermessung und Kartierung, Planung und Analyse, Geovisualisierung, Landmanagement und andere unterteilt.

Es wird erwartet, dass Vermessung und Kartierung im Jahr 2026 einen Marktanteil von 32,40 % haben wird. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 32,57 % den Markt dominieren. Die Nachfrage nach Vermessung und Kartierung ist stark, angetrieben durch den Ausbau der Infrastruktur, Smart-City-Projekte und Ressourcenmanagement. Regierungen und Unternehmen verlassen sich für eine genaue Planung und Anlagenüberwachung auf hochauflösende Karten von Drohnen, LiDAR und Satelliten. Das Segment bleibt eine Grundlage für Geodatenlösungen und treibt die Präzision im Bau- und Landmanagement voran.

Das Geovisualisierungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,5 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverwendung

Die Nachfrage nach Infrastrukturentwicklung und Kartierung steigt mit Smart-Cities-Initiativen und Urbanisierung

Nach Endverbrauch ist der Markt in Infrastrukturentwicklung, Verteidigung und Nachrichtendienste, Transport, Versorgung, natürliche Ressourcen, Wirtschaft und andere unterteilt.

Prognosen zufolge wird die Infrastrukturentwicklung im Jahr 2026 27,64 % des Gesamtmarktanteils ausmachen. Im Jahr 2025 wird das Segment voraussichtlich mit einem Anteil von 27,59 % dominieren. Infrastrukturentwicklungs- und Kartierungslösungen nehmen rasant zu, da Länder in Autobahnen, Eisenbahnen, Flughäfen und Versorgungsunternehmen investieren. Geodaten-Tools ermöglichen 3D-Modellierung, Routenoptimierung und digitale Zwillinge für die Projektausführung und -überwachung. Angetrieben durch die rasante Urbanisierung und intelligente Infrastrukturinitiativen bleibt das Segment einer der am schnellsten wachsenden Anwendungsbereiche für Geodatenlösungen.

Es wird erwartet, dass das Transportsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,7 % wächst.

REGIONALER AUSBLICK AUF DEN GEOSPATIALEN LÖSUNGSMARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

North America Geospatial Solutions Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika hielt im Jahr 2023 den dominierenden Marktanteil im Wert von 129,87 Milliarden US-Dollar und behauptete seine führende Position im Jahr 2024 mit 146,52 Milliarden US-Dollar, angetrieben durch eine starke Akzeptanz in den Bereichen Verteidigung, Infrastruktur, Versorgung und Smart Cities. Das US-Verteidigungsministerium, die NASA und die NOAA nutzen Geodatenplattformen zur Überwachung, Klimaüberwachung und nationalen Sicherheit, was zu einer stetigen Nachfrage führt. Städtische digitale Zwillinge, Verkehrsmanagement undIntelligente Infrastruktursind weitere Initiativen, die die Akzeptanz auf Stadtebene erweitern. Auch der Privatsektor wächst stark: Logistik-, Immobilien- und Versicherungsunternehmen integrieren Standortinformationen, um die betriebliche Effizienz zu steigern. Der US-Markt soll bis 2026 ein Volumen von 161,23 Milliarden US-Dollar erreichen. Der nordamerikanische Markt erwirtschaftete im Jahr 2025 166,65 Milliarden US-Dollar, was 33,19 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 189,55 Milliarden US-Dollar erreichen.

Die USA dominieren den nordamerikanischen Geodatenmarkt aufgrund ihrer hohen staatlichen Investitionen in Verteidigung, Nachrichtendienste und Modernisierung der Infrastruktur sowie der Präsenz führender Technologieunternehmen und Satellitenbetreiber. Im Jahr 2025 wird der US-Markt schätzungsweise 141,59 Milliarden US-Dollar erreichen und damit der größte Einzellandmarkt für Geodatenlösungen sein, der fast die Hälfte der weltweiten Nachfrage ausmacht. Verteidigungs- und Geheimdienste verlassen sich bei der Überwachung, Bedrohungserkennung und Missionsplanung weiterhin stark auf GEOINT, Satellitenbilder und fortschrittliche GIS. Auf Landes- und Stadtebene wächst die Nachfrage nach digitalen Zwillingen und Smart-City-Plattformen zur Verwaltung von Infrastruktur, Mobilität und Katastrophenresistenz.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 14,4 % verzeichnen und ist damit die zweithöchste aller Regionen mit einem Wert von 123,37 Milliarden US-Dollar im Jahr 2025. Die Nachfrage konzentriert sich auf Infrastruktur, Umwelt und Verteidigung. Das Copernicus-Programm der EU hat den Zugang zu Satellitendaten erweitert und so die Einführung in der Land- und Forstwirtschaft sowie die Klimaresilienz vorangetrieben. Westeuropäische Länder wie das Vereinigte Königreich, Deutschland und Frankreich sind führende Anwender. Deutschland ist führend bei Geodatenanwendungen für das autonome Fahren im Automobilbereich, das Vereinigte Königreich treibt die digitale Kartierung und intelligente Stadtplanung voran und Frankreich legt den Schwerpunkt auf Anwendungsfälle in der Luft- und Raumfahrt sowie im Verteidigungsbereich. Der britische Markt wird bis 2026 voraussichtlich 36,27 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 32,08 Milliarden US-Dollar erreichen wird. Europa trug im Jahr 2025 mit einer Bewertung von 123,37 Milliarden US-Dollar 24,57 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 141,5 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 schätzungsweise 146,77 Milliarden US-Dollar erreichen und sich damit die Position des drittgrößten regionalen Marktes sichern. Chinas Nachfrage wird durch das BeiDou-Navigationssystem, die Überwachungsinfrastruktur und riesige Smart-City-Projekte angeheizt. Japan setzt Geodatenlösungen für autonome Fahrzeuge, Katastrophenhilfe und 3D-Stadtmodellierung ein. Indien ist der am schnellsten wachsende Markt in der Region. Smart-City-Initiativen, Infrastrukturausbau und Präzisionslandwirtschaft treiben die Einführung von GIS voran. LiDARund drohnenbasierte Kartierung. Die Entwicklung der Infrastruktur auf Autobahnen, Schienen und Flughäfen bleibt der größte Treiber und erfordert eine genaue Kartierung und Überwachung. Der japanische Markt soll bis 2026 ein Volumen von 35,32 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 68,48 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 46,01 Milliarden US-Dollar erreichen. Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 146,77 Milliarden US-Dollar, was 29,23 % des globalen Marktanteils entspricht, und wird voraussichtlich 46,01 Milliarden US-Dollar erreichen 170,21 Milliarden im Jahr 2026.

Rest des Weltfinales

Der Rest der Welt, einschließlich des Nahen Ostens, Afrikas und Lateinamerikas, stellt eine Wachstumsregion mit hohem Potenzial für Geodatenlösungen dar. Im Nahen Osten wird die Nachfrage von Megaprojekten wie NEOM (Saudi-Arabien) und Dubai Smart City angeführt, die auf GIS, 3D-Kartierung und Plattformen für digitale Zwillinge basieren. Öl- und Gasunternehmen nutzen Geodatentools für die Exploration und Pipeline-Überwachung. In Afrika nimmt die Produktakzeptanz in der Landwirtschaft, Stadtplanung und im Katastrophenmanagement zu, wobei Regierungen und NGOs GIS nutzen, um Ernährungssicherheit, Entwaldung und öffentliche Gesundheit zu bekämpfen. In Lateinamerika wird der Markt im Jahr 2025 voraussichtlich 24,28 Milliarden US-Dollar erreichen, während die Region Naher Osten und Afrika im selben Jahr voraussichtlich 41,05 Milliarden US-Dollar erreichen wird. Im Jahr 2025 lag der Markt im Rest der Welt bei 65,33 Milliarden US-Dollar, was 13,01 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 74,17 Milliarden US-Dollar anwachsen.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Drohnenbildgebung, aufstrebende Märkte und technologische Fortschritte sowie Innovationen sind zentrale Schwerpunktbereiche für führende Branchenakteure

Der globale Markt für Geodatenlösungen ist relativ fragmentiert. Zu den Hauptakteuren zählen Pix4D (Schweiz), Microsoft Corporation (USA), Uber Technologies Inc. (USA), L3Harris Geospatial Solutions Inc. (USA), TomTom International BV (Niederlande), Living Map (Großbritannien), Google LLC (USA) und andere. Wichtige Akteure konzentrieren sich auf Drohnenbildgebung, aufstrebende Märkte und technologische Fortschritte, um ihren Marktanteil zu erhöhen. Beispielsweise unterzeichnete die RailTel Corporation of India Ltd. im Mai 2022 in Zusammenarbeit mit Esri India, einem Anbieter von GIS-Software und -Lösungen, ein Memorandum of Understanding (MoU) zur Bereitstellung cloudbasierter GIS-Lösungen für Benutzer im Regierungssektor. Diese Zusammenarbeit würde Software, Cloud-Infrastruktur und zugehörige Dienste umfassen und den Übergang von Regierungsorganisationen von der Infrastruktur vor Ort zu Cloud- und GIS-Lösungen erleichtern.

LISTE DER WICHTIGSTEN MARKTTEILNEHMER FÜR GEOSPATIALE LÖSUNGEN

- Pix4D (Schweiz)

- Microsoft Corporation(UNS.)

- Uber Technologies Inc. (USA)

- ·L3Harris Geospatial Solutions Inc.(UNS.)

- TomTom International BV(Niederlande)

- Living Map (Großbritannien)

- Google LLC (USA)

- Mappedin Inc. (Kanada)

- Bentley Systems Inc.(UNS.)

- ·SAP SE (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2024- Die Luftwaffe hat 14 Unternehmen einen sechsjährigen Vertrag über 220 Millionen US-Dollar für umfassende Geodaten-Unterstützungsdienste zugewiesen. Beamte der Luftwaffe wollten eine Gruppe von Auftragnehmern gründen, um bei der Förderung eines verbesserten und gemeinschaftlichen Situationsbewusstseins innerhalb der Militärabteilung und im gesamten Militär zu helfen. Darüber hinaus ist es Agenturen außerhalb des Verteidigungsministeriums gestattet, Aufträge im Rahmen des Geospatial Support and Services 2.0-Vertrags zu erteilen, wie das Pentagon in seiner Preisübersicht festlegt.

- April 2023 – NV5 Global, Inc., ein in den USA ansässiges Unternehmen, das Technologie-, Konformitätsbewertungs- und Beratungslösungen anbietet, hat die kommerzielle Geodatentechnologie- und Softwareabteilung von L3Harris Technologies, Inc. übernommen, die als Visual Information Solutions (VIS) bezeichnet wird. Diese strategische Akquisition stärkt NV5s Engagement für die Erweiterung seines Geodatenprodukt- und Dienstleistungsportfolios über ein abonnementbasiertes Modell. Darüber hinaus verbessert es die Kapazität von NV5 zur Bereitstellung von Geoinformationsmanagement und -analysen und stärkt so seine Unterstützung für den Verteidigungs- und Nachrichtensektor.

- März 2023 –NV5 Global Inc. gab bekannt, dass seine Tochtergesellschaft Axim Geospatial, LLC von Geheimdiensten und dem Verteidigungsministerium nationale Geodatenverträge im Wert von insgesamt 9 Millionen US-Dollar erhalten hat. Die vergebenen Aufträge umfassen die Erstellung und Integration zuverlässiger Geointelligenz (GEOINT), die sowohl auf traditionelle als auch auf nichttraditionelle Weise gewonnen wird.

- Februar 2023– Das Environmental Systems Research Institute, Inc. (ESRI) hat die ArcGIS Reality-Software auf den Markt gebracht, eine fortschrittliche Lösung für hochpräzise 3D-Kartierung und die Erstellung digitaler Zwillinge. Diese Plattform kombiniert effektiv geografische Informationssysteme (GIS) mit realen Kartendaten, um präzise und detaillierte digitale Darstellungen verschiedener Umgebungen zu erstellen. Solche Funktionen ermöglichen es dem Bausektor, Stadtplanern und sogar ganzen Nationen, ihre physischen Landschaften mithilfe von Bilddaten effektiv zu erfassen und zu visualisieren.

- September 2021 -Woolpert Inc., ein führendes Architektur-, Ingenieur-, Geoinformatik- (AEG) und strategisches Beratungsunternehmen mit Sitz in den USA, hat AAM Pty Limited für einen nicht genannten Betrag übernommen. Durch diese Übernahme kann Woolpert seine geografische Präsenz und seine Kapazitäten bei Kartierungsaktivitäten im asiatisch-pazifischen Raum erweitern. AAM Pty Limited ist ein in Australien ansässiges Unternehmen, das Geodatendienste anbietet und sich auf Luftbildkartierung, Vermessung, GIS und die Entwicklung innovativer Geodatenprozesse und -technologien spezialisiert.

BERICHTSBEREICH

Der Marktbericht für Geodatenlösungen liefert eine umfassende Analyse des Marktes. Es umfasst alle wesentlichen Elemente, einschließlich Forschungs- und Entwicklungskapazitäten und der Optimierung betrieblicher Dienstleistungen. Darüber hinaus bietet der Bericht Einblicke in den globalen Marktanteil von Geodatenlösungen, vorherrschende Trends, regionale Bewertungen, eine Analyse basierend auf Porters Five Forces und einen Wettbewerbsüberblick über verschiedene vorgestellte Unternehmen, wobei der Marktwettbewerb und wichtige Fortschritte in der Branche hervorgehoben werden. Neben den oben genannten Aspekten werden vor allem mehrere Faktoren hervorgehoben, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Wachstumsrate |

|

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente

|

|

Durch Technologie

|

|

|

Auf Antrag

|

|

|

Nach Endverwendung

|

|

|

Nach Geographie · Nordamerika (nach Komponente, Technologie, Anwendung, Endverbrauch und Land) o USA (nach Komponente) o Kanada (nach Komponente) · Europa (nach Komponente, Technologie, Anwendung, Endverbrauch und Land) o Großbritannien (nach Komponente) o Deutschland (nach Komponente) o Frankreich (nach Komponente) o Russland (nach Komponente) o Restliches Europa (nach Komponente) · Asien-Pazifik (nach Komponente, Technologie, Anwendung, Endverbrauch und Land) o China (nach Komponente) o Japan (nach Komponente) o Indien (nach Komponente) o Rest des asiatisch-pazifischen Raums (nach Komponenten) · Rest der Welt (nach Komponente, Technologie, Anwendung, Endverbrauch und Land) o Naher Osten und Afrika (nach Komponente) o Lateinamerika (nach Komponente) |

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 502,12 Milliarden US-Dollar geschätzt.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer durchschnittlichen jährlichen Wachstumsrate von 1 3,29 % wachsen.

Die Marktgröße in Nordamerika lag im Jahr 2025 bei 166,65 Milliarden US-Dollar.

Zu den Top-Playern auf dem Markt gehören Pix4D (Schweiz), Microsoft Corporation (USA), Uber Technologies Inc. (USA), L3Harris Geospatial Solutions Inc. (USA), TomTom International BV (Niederlande) und Living Map (Großbritannien).

Die USA dominieren den Markt für Geodatenlösungen.

Nach Anwendung dominierte das Segment Vermessung und Kartierung im Jahr 2025 den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf