Marktgröße, Anteil und Branchenanalyse für geosynthetische Tonauskleidungen, nach Anwendung (Deponie, Eindämmung und Abwasserbehandlung, Straßen und Tiefbau, Energie und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für geosynthetische Tonauskleidungen

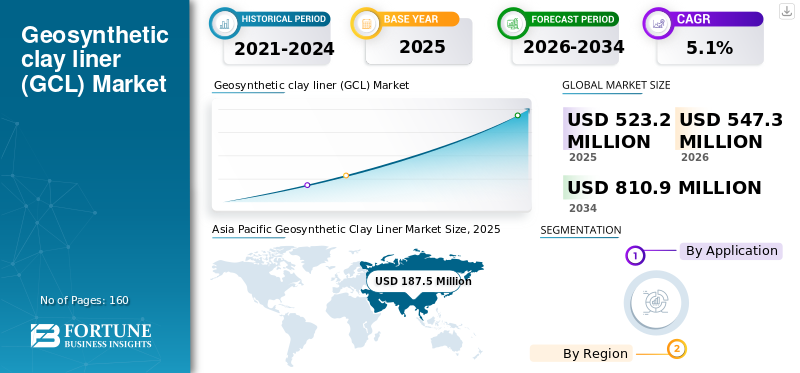

Die globale Marktgröße für geosynthetische Tonauskleidungen wurde im Jahr 2025 auf 523,2 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 547,3 Millionen US-Dollar im Jahr 2026 auf 810,9 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,1 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für geosynthetische Tonauskleidungen mit einem Marktanteil von 35,83 % im Jahr 2025.

Geosynthetische Tonauskleidungen sind werkseitig hergestellte hydraulische Barrieren, die typischerweise aus einer dazwischen eingekapselten Schicht aus Natriumbentonit bestehenGeotextilien(häufig genadelt/genäht) und in einigen Ausführungen mit einer Geomembran oder Folie verbunden. Bei der Hydratisierung quillt der Bentonit auf und bildet eine Schicht mit sehr geringer Durchlässigkeit, die bei vielen Konstruktionen eine Selbstabdichtung um kleinere Durchdringungen herum und überlappende Selbstabdichtungseigenschaften bietet.

Das Marktwachstum wird durch strengere Anforderungen an die Eindämmungsleistung für kommunale und industrielle Abfallentsorgungsanlagen, den verstärkten Einsatz von technischen Linern in der Wasser- und Abwasserinfrastruktur und den zunehmenden Einsatz im Bergbau und bei der Energieeindämmung vorangetrieben, wo chemische Verträglichkeit und Hangstabilität von entscheidender Bedeutung sind. Gleichzeitig können der Projektzeitpunkt, die Genehmigungszyklen und die Frachtsensibilität zu einer Nachfrageschwankung von Jahr zu Jahr führen, insbesondere bei Bau- und Energieprojekten.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix und Geosynthetics Inc. Ein breites Portfolio, innovative Produkteinführungen und eine erhebliche Ausweitung ihrer geografischen Präsenz haben die Dominanz dieser Unternehmen auf dem Weltmarkt unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für geosynthetische Tonauskleidungen

Verschärfung der Spezifikationen, chemische Kompatibilitätstechnik und Infrastrukturprogramme sind die wichtigsten Markttrends

Die GCL-Beschaffung wird zunehmend spezifikationsgesteuert, da Eigentümer und Konstrukteure die akzeptablen Grenzwerte für hydraulische Leistung, Schälfestigkeit, interne Scherfestigkeit und Grenzflächenscherfestigkeit sowie die Qualitätskontrolle bei der Herstellung verschärfen. Standardisierte Spezifikations- und Testmethoden-Frameworks (z. B. Spezifikationen und Leitfäden des Geosynthetic Institute) unterstützen eine einheitlichere Qualifizierung, Abnahmeprüfung und Dokumentation bei allen Lieferanten.

Parallel dazu führen aggressivere Sickerwässer in Industrieabfällen, im Bergbau und in CCR-Anwendungen (Coal-Combustion Residual) zu einem verstärkten Einsatz von polymermodifiziertem Bentonit und chemisch widerstandsfähigen GCL-Konstruktionen. Bei Wasser und Abwasser liegt der Schwerpunkt auf einer dauerhaften Barriereleistung, einer robusten Installation und einem vorhersehbaren Überlappungsverhalten bei Feldbewässerung.

- Beispielsweise werden von den Umweltbehörden der US-Bundesstaaten und der US-EPA weiterhin Richtlinien zur Regulierung und Qualitätssicherung für die Verwendung von GCL in Deponie- und Umweltauskleidungsdesigns veröffentlicht und aktualisiert, um die Design-/Qualitätskontrollerwartungen zu stärken und typische GCL-Konstruktionstypen zu dokumentieren.

MARKTDYNAMIK

MARKTREIBER

Geregelte Eindämmungsanforderungen und Baueffizienzvorteile zur Förderung des Marktwachstums

Deponieauskleidungen und -kappen bleiben in vielen Regionen ein Hauptnachfragezentrum, da gesetzliche Rahmenbedingungen Barrieresysteme mit geringer Durchlässigkeit und eine Qualitätssicherung beim Bau von kommunalen und industriellen Abfallentsorgungsanlagen erfordern. Im Vergleich zu verdichteten Tonauskleidungen bieten GCLs eine werkseitig gesteuerte hydraulische Barriere, die den Materialbedarf vor Ort reduzieren, eine schnellere Installation ermöglichen und bei der Installation unter geeigneten QA/QC-Kontrollen eine wiederholbare Dicke und Qualität liefern kann.

Über Deponien hinaus sorgen laufende Investitionen in die Wasser- und Abwassereindämmung (Teiche, Lagunen, Stauseen und Becken), die industrielle Sekundäreindämmung und die Abdichtung der zivilen Infrastruktur für eine stetige Nachfrage. Im Bergbau und bei der Energieeindämmung unterstützt die Möglichkeit, chemisch kompatible GCL-Varianten und verstärkte Konstruktionen für steile Hänge auszuwählen, die Einführung in Umgebungen mit höherem Risiko.

- Beispielsweise dokumentiert die EPA-Leitlinie den Einsatz von GCLs auf Siedlungsabfalldeponien und positioniert sie als akzeptierte Barrieretechnologie, wenn sie Leistungsstandards erfüllen.

MARKTBEGRENZUNGEN

Genehmigungen, Frachtsensibilität und Projektzyklizität können die Marktexpansion einschränken

Die von GCL gelieferten Wirtschaftsdaten reagieren sehr empfindlich auf Fracht- und regionale Versorgungsabdrücke. Bei vielen Projekten wird die Lieferantenauswahl eher von den Lieferkosten, den Vorlaufzeiten und der Fähigkeit, projektspezifische Rollengrößen und QS-Dokumentation einzuhalten, als von den Preisen ab Werk bestimmt. In Regionen mit begrenzter lokaler Produktion kann die Importabhängigkeit die Kostenvolatilität erhöhen und die Beschaffungszyklen verlängern.

Die Zyklizität der Nachfrage wirkt sich zusätzlich hemmend aus. Große Pläne für den Ausbau von Deponien, die zeitliche Planung kommunaler Beschaffungen und der Kapitalzyklus von Bergbau- und Energieprojekten können zu kurzfristigen Schwankungen der jährlichen Nachfrage führen. Wenn die Genehmigung oder der Widerstand der Gemeinde den Bau neuer Abfallentsorgungsanlagen verzögert, kann sich die Geschwindigkeit des Einsatzes von Linienschiffen verlangsamen, selbst wenn der langfristige Bedarf an Abfallentsorgung strukturell bleibt.

- Beispielsweise liegt der Schwerpunkt in den Leitlinien zur Qualitätssicherung von Planung und Bau auf Landesebene auf Dokumentation, Tests und Feldpraktiken, was den Compliance-Arbeitsaufwand für Projekte und Lieferanten erhöhen kann.

MARKTCHANCEN

Wasserinfrastrukturprogramme, Upgrades der Bergbaueindämmung und leistungsstärkere GCL-Konstruktionen zur Schaffung lukrativer Wachstumschancen

Öffentliche Investitionen in die Wasser- und Abwasserinfrastruktur unterstützen die langfristige Nachfrage nach zuverlässigen Barrieresystemen in Einzugsgebieten, Stauseen und Regenwasseranlagen. In vielen Projekten werden GCLs zur Terminkomprimierung und vorhersehbaren Leistung eingesetzt, wenn geeignete Untergrundvorbereitungs- und Schutzschichten möglich sind.

Auf industrieller Seite führt die zunehmende Modernisierung des Tailings-Managements, Verbesserungen der CCR-Lagerung und strengere Anforderungen an die chemische Kompatibilität zu einem zunehmenden Interesse an polymermodifizierten Bentonit-GCLs und geomembrangestützten Verbundkonstruktionen. Lieferanten, die Produkte mit Anleitung zur chemischen Kompatibilität, Testunterstützung und Installationsschulung kombinieren, sind gut aufgestellt, um diese Chancen zu nutzen. Das fährtgeosynthetischWachstum des Marktes für Tonauskleidungen.

- CETCO vermarktet beispielsweise polymermodifizierte GCL-Familien, die für chemisch aggressive Sickerwässer in Bergbau- und Abfalllagerungsanwendungen konzipiert sind, was die Marktverlagerung hin zu auf Kompatibilität ausgelegten Produkten widerspiegelt.

HERAUSFORDERUNGEN DES MARKTES

Robustheit der Installation, Hangstabilität und langfristige Leistungssicherung können das Marktwachstum behindern

Während GCLs konstruktive Vorteile bieten, hängt die langfristige Leistung von korrekten Designdetails und Installationsqualität ab. Zu den größten Herausforderungen gehören die Steuerung der Hydratation während der Installation, die Sicherstellung angemessener Begrenzungsspannungen und Deckschichten sowie die Aufrechterhaltung der Überlappungsintegrität an Nähten und Durchdringungen unter Feldbedingungen.

Bei steilen und grenzflächenempfindlichen Anwendungen erfordert die Aufrechterhaltung der Stabilität eine entsprechende Verstärkung, Grenzflächenreibungsmanagement und Konstruktionsprüfungen. In chemisch aggressiven Umgebungen erhöht der Nachweis der Kompatibilität und die Aufrechterhaltung der Barriereleistung über einen längeren Zeitraum die Test- und Dokumentationsanforderungen und erhöht die Komplexität des Projekts.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund der umfangreichen Nutzung des Produkts dominiert das Deponiesegment den Markt

Je nach Anwendung wird der Markt in die Sektoren Deponie, Eindämmung und Abwasserbehandlung, Straßen- und Tiefbau, Energie und andere Sektoren unterteilt.

Das Deponiesegment hatte im Jahr 2025 den größten Marktanteil bei geosynthetischen Tonauskleidungen. Das Wachstum des Segments wird durch den Bedarf an technischen Bodenauskleidungen und Endabdeckungssystemen angetrieben, die die gesetzlichen Leistungsanforderungen erfüllen und zuverlässige, langlebige hydraulische Barrieren bieten. Geosynthetische Tonauskleidungen werden in Basisauskleidungen, Kappen und Seitenböschungen von Deponien verwendet. Umweltschutzbestimmungen schreiben die Verwendung von Linern an kommunalen, industriellen und gefährlichen Abfalldeponien vor. Das Wachstum städtischer Gebiete erhöht die Produktion fester Abfälle, was wiederum den laufenden Bau von Deponien unterstützt. Auch die Sanierung älterer Deponien führt zu einem Bedarf an Ersatzdeponien. Das hohe Quellvermögen und die selbstdichtenden Eigenschaften von GCLs machen sie ideal für Deponieanwendungen. Dieses Segment ist nach wie vor die Haupteinnahmequelle für Hersteller weltweit. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 38,6 %.

Auch das Segment Eindämmung und Abwasserbehandlung dürfte im geplanten Zeitraum positiv wachsen. Die Nachfrage des Segments wird durch steigende Investitionen in die kommunale und industrielle Wasserinfrastruktur gestützt. In Kläranlagen werden häufig geosynthetische Tonauskleidungen eingesetzt, um ein Versickern zu verhindern und die Grundwasserressourcen zu schützen. Strenge Umweltvorschriften erfordern die Verwendung undurchlässiger Auskleidungen in Schlammteichen, Lagunen und Aufbereitungsbecken. Industrielle Abwasseranlagen sind zur Bewältigung chemisch aggressiver Abwässer auf GCLs angewiesen. Zu den wichtigsten Leistungsanforderungen gehören Langzeitbeständigkeit und geringe hydraulische Leitfähigkeit. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,8 % wächst.

Das Wachstum des Segments Straßen- und Tiefbau wird durch groß angelegte Infrastrukturentwicklungen vorangetrieben. GCLs werden zur Feuchtigkeitskontrolle, Hangstabilisierung und Verhinderung von Durchsickern in Autobahnen, Tunneln und Böschungen eingesetzt.

Das Wachstum des Energiesegments wird durch Bergbau, Öl und Gas sowie unterstützterneuerbare EnergieProjekte. GCLs werden häufig in Tailings-Lageranlagen, Verdunstungsteichen und Sicherheitsbereichen eingesetzt.

Regionaler Ausblick auf den Markt für geosynthetische Tonauskleidungen

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Geosynthetic Clay Liner Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 187,5 Mio. USD und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil im Wert von 197,3 Mio. USD halten. Das Wachstum des Marktes wird durch die rasche Urbanisierung und den Ausbau der Infrastruktur vorangetrieben. Große Deponiebau- und Abwasseraufbereitungsprojekte befeuern die Nachfrage. Schwellenländer tragen erheblich zum Volumenwachstum bei. Staatliche Investitionen in den Umweltschutz beschleunigen die Einführung. Die industrielle Expansion erhöht die Nachfrage nach Eindämmungssystemen. Die Skalierbarkeit der Fertigung verbessert die Erschwinglichkeit von Produkten. Zivile Bauprojekte erweitern die Einsatzmöglichkeiten von Linern über die Abfallwirtschaft hinaus. Die Modernisierung der Infrastruktur bleibt ein wichtiger Wachstumstreiber. Das Bevölkerungswachstum in den Städten erhöht den Umweltdruck. Der asiatisch-pazifische Raum ist der am schnellsten wachsende regionale Markt mit starken langfristigen Wachstumsaussichten.

Markt für geosynthetische Tonauskleidungen in China

Im Jahr 2025 erreichte der chinesische Markt 79,3 Millionen US-Dollar. Chinas Marktnachfrage wird durch massive Infrastrukturentwicklung und Urbanisierung angetrieben. Das schnelle industrielle Wachstum erhöht das Abfallaufkommen und den Bedarf an Eindämmung. Staatliche Vorschriften setzen zunehmend Umweltschutzstandards durch.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika leistet ebenfalls einen bedeutenden Beitrag zum Markt, wobei der Markt bis 2026 schätzungsweise 113,7 Millionen US-Dollar erreichen wird. Strenge Umweltvorschriften und fortschrittliche Abfallentsorgungsstandards treiben das Wachstum des Marktes voran. Die Region profitiert von einer gut ausgebauten Infrastruktur für Deponien und die Entsorgung gefährlicher Abfälle. Der US-Markt dominiert aufgrund kontinuierlicher Deponiemodernisierungs- und Sanierungsprojekte die regionale Nachfrage. Bundes- und Landesvorschriften schreiben leistungsstarke Auskleidungssysteme zum Schutz der Umwelt vor. Der Ausbau der Verkehrsinfrastruktur trägt zu einer stetigen Nachfrage im Zivilbau bei.

US-Markt für geosynthetische Tonauskleidungen

Im Jahr 2025 erreichte der US-Markt eine Bewertung von 102,6 Millionen US-Dollar. In den USA ist die Nachfrage von Jahr zu Jahr auf Deponieauskleidungen und -verschlüsse zurückzuführen, mit zusätzlicher Belastung durch Industrie und Wassereindämmung sowie ausgewählte Energie- und Bergbauanwendungen.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum wird die europäische Region voraussichtlich um 5,1 % wachsen und im Jahr 2026 einen Wert von 132,0 Mio. USD erreichen. Der regionale Markt wird durch starke Umweltschutzrahmen und Initiativen zur Erneuerung der Infrastruktur angetrieben. EU-Vorschriften schreiben den Einsatz fortschrittlicher Linersysteme in Deponien und Abwasseraufbereitungsanlagen strikt vor. Aufgrund der höheren Anforderungen an die Einhaltung gesetzlicher Vorschriften entfällt der Großteil der regionalen Nachfrage auf Westeuropa. Initiativen für nachhaltiges Bauen und Kreislaufwirtschaft unterstützen die langfristige Umsetzung.

Britischer Markt für geosynthetische Tonauskleidungen

Der britische Markt im Jahr 2025 wurde auf etwa 16,2 Millionen US-Dollar geschätzt, was etwa 4,5 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für geosynthetische Tonauskleidungen

Der deutsche Markt erreichte im Jahr 2025 rund 24,6 Mio. USD, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 39,2 Millionen US-Dollar erreichen. Die Region wird durch die Modernisierung von Deponien, die industrielle Eindämmung und ausgewählte bergbaubezogene Anwendungen vorangetrieben. Die Unterschiede auf Länderebene sind hoch und hängen von den örtlichen Vorschriften, den Projektpipelines und dem Zugang zu qualifizierten Materialien ab.

Der Nahe Osten und Afrika

Die Region Naher Osten und Afrika expandiert schrittweise, angetrieben durch die projektbasierte Nachfrage in den Bereichen Industrieanlagen, Wasserinfrastruktur sowie Bergbau und Energieeindämmung. Die Importabhängigkeit in mehreren Märkten erhöht die Bedeutung der regionalen Distribution und Logistik.

Markt für geosynthetische Tonauskleidungen von GCC

Der GCC-Markt erreichte im Jahr 2025 23,4 Millionen US-Dollar und machte etwa 3,9 % des weltweiten Umsatzes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure erweitern ihre Fertigungspräsenz, ihre Angebote zur chemischen Kompatibilität und den Installationssupport, um ihre Position zu behaupten

Der Markt umfasst multinationale Geokunststoffkonzerne, auf die Eindämmung spezialisierte Hersteller sowie regionale Verarbeiter und Händler. Der Wettbewerb wird durch Produktionskapazität, Produktkonstruktionsoptionen (verstärkt, folienkaschiert, Verbundwerkstoff), Qualitätssicherungssysteme und die Fähigkeit, Designteams mit Testdaten und Installationsanleitungen zu unterstützen, geprägt. Zu den wichtigsten Marktteilnehmern gehören Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix und Geosynthetics Inc. Große Player positionieren GCLs zunehmend als Teil integrierter Geobarrieresysteme, zu denen auch gehörenGeomembranen, Entwässerungs- und Schutzschichten.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR GEOSYNTHETISCHE TONVERKLEIDUNGEN VORGESTELLT

- Solmax (Kanada)

- Minerals Technologies Inc. (USA)

- Naue GmbH & Co. KG(Deutschland)

- HÜSKER(Deutschland)

- Terrafix Geosynthetics Inc.(Kanada)

- Geofabrics Australasia Pty Ltd. (Australien)

- Global Synthetics (Australien)

- Wall Tag Pte Ltd. (Singapur)

- Shanghai Yingfan Engineering Material Co., Ltd. (China)

- Maharshee Geomembrane (Indien) Pvt. Ltd. (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Solmax hat seine Performance Materials-Plattform als nächsten Schritt bei der Integration der Tradition von TenCate Geosynthetics und Propex unter Solmax eingeführt und signalisiert damit eine tiefere organisatorische Konsolidierung und Investitionskapazität hinter seinem breiteren Geokunststoff-Portfolio (einschließlich Containment-Produktfamilien).

- September 2024:Solmax unterstützte ein Deponieschließungsprojekt in der Homer Solid Waste Facility in Alaska, bei dem rund 21.000 m² Deponieschließungsfläche unter Verwendung einer geosynthetischen Tonauskleidung neben Entwässerungs- und Gassystemen bereitgestellt wurden, was den anhaltenden Bedarf an Deponieschließungen verdeutlicht.

- September 2023:NAUE hat Modifikationen an seiner Bentofix-Produktionsanlage abgeschlossen, die die Produktion beschichteter Produkte mit höherem Bentonitgewicht ermöglichen und die Produktionseffizienz für Bentonitmatten-Portfolios verbessern.

- Juni 2021:Solmax hat die Übernahme von Propex abgeschlossen und damit seine Produktionspräsenz und Produktbreite im Bereich Geokunststoffe erweitert und eine stärkere globale Lieferfähigkeit für Eindämmungslösungen unterstützt, die neben anderen Barrieresystemkomponenten auch geosynthetische Tonauskleidungen umfassen.

- November 2020:CETCO (Minerals Technologies) stellte auf der GeoAmericas 2020 die polymermodifizierte GCL-Serie RESISTEX Universal (Linienerweiterung) vor und positionierte sie für den Umgang mit aggressiveren Sickerwässern (z. B.Calciumchlorid, Kohlenasche, hochkonzentrierte Bergbausickerwässer) und eine Erweiterung der Chemikalienverträglichkeitsabdeckung für Eindämmungsprojekte.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Mio. USD) Volumen (Quadratmeter) |

| Segmentierung | Nach Anwendung und Region |

| Auf Antrag |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 523,2 Millionen US-Dollar geschätzt wurde und bis 2034 voraussichtlich 810,9 Millionen US-Dollar erreichen wird.

Mit einer CAGR von 5,1 % wird der Markt im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen.

Das Segment der Deponieanwendungen war im Jahr 2025 führend.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den höchsten Marktanteil.

Solmax, Minerals Technologies Inc., Naue GmbH & Co. KG, HUESKER, Terrafix und Geosynthetics Inc. sind einige der führenden Akteure auf dem Markt.

Steigende Investitionen in technische Eindämmungen für kommunale/industrielle Abfälle, Wasser- und Abwasseranlagen sowie Umweltschutz sind die Schlüsselfaktoren für das Marktwachstum.

Zu den wichtigsten Faktoren, die die Produktakzeptanz begünstigen dürften, gehören Platz- und Kosteneffizienz, gleichbleibende werkskontrollierte Qualität und Bauproduktivität bei Projekten mit engen Zeitplänen, schwankenden Untergrundbedingungen oder begrenztem Zugang zu geeignetem Naturton.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf