Marktgröße, Anteil und Branchenanalyse für geschweißte Spiralwärmetauscher, nach Typ (vollständig geschweißte Spiralwärmetauscher und halbgeschweißte Spiralwärmetauscher), nach Materialtyp (Kohlenstoffstahl, Edelstahl, Duplex- und Superduplexstahl sowie Titan/Speziallegierungen), nach Anwendung (Chemie und Petrochemie, Öl und Gas, Zellstoff und Papier, Stromerzeugung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für geschweißte Spiralwärmetauscher

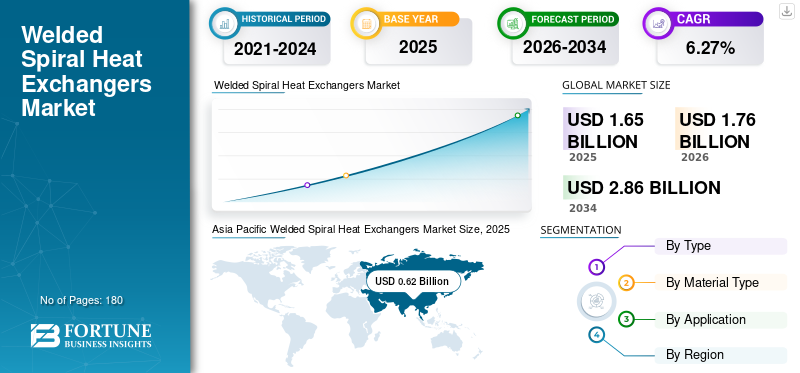

Die weltweite Marktgröße für geschweißte Spiralwärmetauscher wurde im Jahr 2025 auf 1,65 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,76 Milliarden US-Dollar im Jahr 2026 auf 2,86 Milliarden US-Dollar im Jahr 2034 wächst, mit einer durchschnittlichen jährlichen Wachstumsrate von 6,27 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Markt für geschweißte Spiralwärmetauscher mit einem Marktanteil von 37,58 % im Jahr 2025.

Darüber hinaus dominiert der asiatisch-pazifische Raum den Markt, angetrieben durch die rasche Industrialisierung in China und Indien, die steigende Nachfrage nach petrochemischer und chemischer Verarbeitung sowie das Infrastrukturwachstum im Energie- und Lebensmittelsektor.

Geschweißte Spiralwärmetauscher (WSHEs) sind leistungsstarke, kompakte Industriewärmetauscher, die durch zwei lange Metallstreifen gekennzeichnet sind, die um einen zentralen Kern gewickelt sind, um zwei konzentrische Spiralkanäle zu bilden. Im Gegensatz zu Rohrbündelwärmetauschern verfügen sie über einen einzigen Kanal pro Flüssigkeit, was sie ideal für den Umgang mit hochviskosen Flüssigkeiten, Schlämmen und Flüssigkeiten, die zu Verschmutzungen neigen, macht.

- Beispielsweise wird Indiens Chemiesektor, der im Jahr 2024 einen Wert von etwa 250 Milliarden US-Dollar hat, bis 2028 voraussichtlich auf 300 Milliarden US-Dollar anwachsen und bis 2040 eine Billion US-Dollar erreichen. Trotz globaler Unsicherheiten bietet diese dynamische Industrie weiterhin erhebliche Wachstumschancen.

Alfa Laval nimmt eine dominante und marktführende Position in der Branche der geschweißten Spiralwärmetauscher (SHE) ein. Mit derzeit mehr als 30.000 in Betrieb befindlichen Einheiten übersteigt die installierte Basis die aller anderen Wettbewerber zusammen. Weitere Akteure auf dem Markt sind Danfoss A/S, Nexson Group und andere.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für geschweißte Spiralwärmetauscher

Die wachsende Vorliebe für kompakte und platzsparende Geräte bestimmt die Markttrends

Die wachsende Nachfrage nach kompakten, platzsparenden Geräten beschleunigt die Einführung geschweißter SpiralenWärmetauscherin allen Branchen, die mit Platzbeschränkungen in modernen Anlagen konfrontiert sind. Ihr Single-Pass-Gegenstrom-Spiraldesign benötigt im Vergleich zu sperrigen Rohrbündelalternativen nur eine minimale Stellfläche und ermöglicht so eine nahtlose Integration in enge Nachrüstungen und Greenfield-Projekte. Dieser Trend gewinnt in urbanisierten Industriezentren an Dynamik, in denen neben modularen Anlagenkonfigurationen, bei denen die Effizienz im Vordergrund steht, die Stellfläche eine wichtige Rolle spielt. Spiralwärmetauscher liefern eine hohe thermische Leistung in schlanken Gehäusen und unterstützen flexible Layouts in chemischen Verarbeitungs-, Stromerzeugungs- und Abwasseranlagen bei gleichzeitiger Optimierung des Kapitaleinsatzes und der betrieblichen Agilität.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Industrialisierung in Schwellenländern treibt das Marktwachstum voran

Die zunehmende Industrialisierung in Schwellenländern treibt die Nachfrage nach geschweißten Spiralwärmetauschern voran, indem sie eine schnelle Expansion in der Fertigung, der chemischen Verarbeitung usw. vorantreibtStromerzeugungSektoren. Diese Volkswirtschaften, die eine schnelle Infrastrukturentwicklung und städtisches Wachstum erleben, benötigen effiziente, kompakte Wärmeübertragungslösungen, um den Energieverbrauch zu optimieren und Abläufe in ressourcenintensiven Industrien zu rationalisieren. Geschweißte Spiralkonstruktionen eignen sich hervorragend für den Umgang mit viskosen Flüssigkeiten, Schlämmen und Hochdruckumgebungen, die in solchen Anwendungen üblich sind, und bieten im Vergleich zu herkömmlichen Alternativen eine überlegene thermische Effizienz und Haltbarkeit.

- Beispielsweise investierte Vanya Steels, eine Tochtergesellschaft der A-One Steel Group, im Juli 2025 in seinem Werk in Koppal, Karnataka, in ein 10-MW-Abwärmerückgewinnungskraftwerk mit WHRB-Technologie. Es soll im Juli 2025 in Betrieb gehen und die Abwärme der Stahlproduktion in sauberen Strom umwandeln, wodurch Emissionen gesenkt und die Netzabhängigkeit verringert werden.

Da sich Fabriken vermehren und die Produktion steigt, legen Branchen Wert auf zuverlässige Ausrüstung, um Ausfallzeiten zu reduzieren und die Produktivität zu steigern. Daher sind Spiralwärmetauscher für den nachhaltigen industriellen Fortschritt unerlässlich.

MARKTBEGRENZUNGEN

Hohe Anfangskapitalkosten bremsen das Marktwachstum

Hohe Anfangsinvestitionskosten sind ein wesentliches Hemmnis für das Wachstum des Marktes für geschweißte Spiralwärmetauscher und verhindern eine breite Einführung, insbesondere bei kleinen und mittleren Unternehmen in kostensensiblen Regionen. Der spezielle Herstellungsprozess, der Präzisionsschweißen und hochwertige Materialien umfasst, um eine auslaufsichere Leistung unter extremen Bedingungen zu gewährleisten, erfordert im Vergleich zu herkömmlichen Rohrbündelkonstruktionen eine erhebliche Vorabinvestition. Diese finanzielle Hürde erhöht das wahrgenommene Risiko für Käufer mit begrenztem Budget und verlangsamt die Marktdurchdringung in aufstrebenden Industriezentren, wo die kurzfristige Kapitalallokation günstigere Alternativen bevorzugt. Trotz langfristiger Einsparungen bei Wartung und Energieeffizienz führt der hohe Einstiegspreis häufig zu längeren Entscheidungszyklen und einer Bevorzugung weniger robuster Optionen.

MARKTCHANCEN

Das Wachstum bei Abwasser- und Abwasseraufbereitungsanlagen dürfte lukrative Möglichkeiten schaffen

Das Wachstum bei Abwasser- und Abwasseraufbereitungsanlagen stellt eine erstklassige Chance für den Markt dar, da sich diese Anlagen zunehmend auf robuste Lösungen für die effiziente Wärmerückgewinnung aus komplexen, kontaminierten Strömen konzentrieren. Spiralkonstruktionen eignen sich hervorragend für die Bewältigung stark verschmutzender Flüssigkeiten wie Klärschlamm und Industrieabwässer und bieten Selbstreinigungsfähigkeiten durch turbulente Strömung, die Ablagerungen minimieren und die Betriebslebensdauer verlängern. Angesichts der Verschärfung der weltweiten Vorschriften zur Wasserwiederverwendung und zur Kontrolle der Umweltverschmutzung führt der Ausbau der Aufbereitungsinfrastruktur in urbanisierten Regionen zu einem steigenden Bedarf an kompakten, korrosionsbeständigen Wärmetauschern, die die Energieeffizienz verbessern und die Aufbereitungskosten senken. Dieser Trend positioniert geschweißte Spiralwärmetauscher als wichtige Wegbereiter für ein nachhaltiges Wassermanagement.

HERAUSFORDERUNGEN DES MARKTES

Die Konkurrenz durch hocheffiziente Kältemaschinen mit Elektro- und Magnetlagern kann das Marktwachstum vor Herausforderungen stellen

Der Wettbewerb durch alternative Technologien stellt eine erhebliche Herausforderung für den Markt dar, da Innovationen in den Bereichen Platte und Rahmen, gelötete Platten und fortschrittliche Rohrbündelkonstruktionen überzeugende Vorteile hinsichtlich Kosten, Modularität und Wartungsfreundlichkeit bieten. Diese Konkurrenten bieten oft einen höheren thermischen Wirkungsgrad für saubere Flüssigkeiten, eine schnellere Installation und Skalierbarkeit, die für verschiedene Anwendungen attraktiv sind, und untergraben die Nischendominanz von Spiralwärmetauschern für den Umgang mit viskosen oder verschmutzenden Medien. Schnelle Fortschritte bei Materialien und digitaler Optimierung erhöhen den Druck weiter und zwingen Hersteller zu unermüdlichen Innovationen, um einen überlegenen Lebenszykluswert zu demonstrieren, während sich die Präferenzen der Kunden hin zu vielseitigen Optionen mit geringerem Wartungsaufwand verschieben.

Segmentierungsanalyse

Nach Typ

Aufgrund der hohen Nachfrage dominieren halbverschweißte Spiralwärmetauscher

Je nach Typ wird der Markt in vollverschweißte Spiralwärmetauscher und halbverschweißte Spiralwärmetauscher unterteilt.

Im Jahr 2025 dominierten halbverschweißte Spiralwärmetauscher den Marktanteil. Die Nachfrage nach halbverschweißten Spiralwärmetauschern steigt aufgrund ihrer überlegenen Handhabung aggressiver und verschmutzender Flüssigkeiten in der Kältetechnik, in industriellen Wärmepumpen und in der chemischen Verarbeitung, wo ein einzelner geschweißter Kreislauf für leckagefreie Leistung sorgt, stark an. Gleichzeitig ermöglicht die offene Seite eine einfache Inspektion.

Unterdessen ist für vollverschweißte Spiralwärmetauscher mit einem durchschnittlichen jährlichen Wachstum von 5,11 % im Prognosezeitraum ein deutliches Wachstum zu verzeichnen. Sie sehen eine steigende Nachfrage nach ihrem robusten Umgang mit korrosiven Hochdruckflüssigkeiten in der Chemie- und IndustrieindustriePetrochemieProzesse und sorgen so für eine auslaufsichere Effizienz.

Nach Materialtyp

Das Segment Kohlenstoffstahl dominiert aufgrund der großflächigen Einführung

Basierend auf der Materialart wird der Markt in Kohlenstoffstahl, Edelstahl, Duplex- und Super-Duplex-Stahl sowie Titan/Speziallegierungen unterteilt.

Im Jahr 2025 dominierte Kohlenstoffstahl mit 27,75 % den Marktanteil von geschweißten Spiralwärmetauschern. Kohlenstoffstahl treibt die Nachfrage aufgrund seiner Kosteneffizienz, Festigkeit und Schweißbarkeit beim Umgang mit nicht korrosiven Flüssigkeiten mittlerer Temperatur in industriellen Prozessen an.

Bei Duplex- und Super-Duplex-Stahl ist mit einem durchschnittlichen jährlichen Wachstum von 6,27 % im Prognosezeitraum ein deutliches Wachstum zu verzeichnen. Duplex- und Super-Duplex-Stahlantrieb erfordern in geschweißten Spiralwärmetauschern eine hervorragende Korrosionsbeständigkeit und Festigkeit in rauen Offshore-, Chemie- und Entsalzungsumgebungen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Aufgrund der hohen Akzeptanz entwickelte sich die Chemie- und Petrochemiebranche zu einem wachsenden Segment

Basierend auf der Anwendung wird der Markt in Chemie und Petrochemie, Öl und Gas, Zellstoff und Papier, Stromerzeugung und andere unterteilt.

Im Jahr 2025 dominierten Chemie und Petrochemie mit einem Marktanteil von 40,12 % aufgrund ihrer Fähigkeit, korrosive, viskose Flüssigkeiten unter hohem Druck in Raffinations-, Destillations- und Reaktionsprozessen zu handhaben. Die selbstreinigende turbulente Strömung gewährleistet Zuverlässigkeit und steigert die Energierückgewinnung und Prozesseffizienz.

- Beispielsweise kündigte die indische Regierung im Januar 2026 Pläne an, 500 Milliarden US-Dollar in die Energieinfrastruktur zu investieren, um Öl, Gas und LNG auszubauen, wobei Premierminister Modi auf der India Energy Week 2026 Möglichkeiten hervorhob. Zu den Schwerpunkten gehören die Raffineriekapazitätssteigerung auf 300 MTPA, die inländische Produktion von LNG-Schiffen, neue Terminals und Pipelines für Energieunabhängigkeit.

Unterdessen ist Öl und Gas mit einem CAGR von 7,01 % im prognostizierten Zeitraum auf ein deutliches Wachstum vorbereitet.Öl und GasBranchen treiben die Nachfrage nach geschweißten Spiralwärmetauschern durch robuste Handhabung von viskosen Rohölen, Hochdruckgasströmen und korrosiven Bedingungen in Raffinierungs-, Trenn- und Rückgewinnungsprozessen voran und verbessern so die thermische Effizienz und Betriebszeit.

Regionaler Ausblick auf den Markt für geschweißte Spiralwärmetauscher

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Welded Spiral Heat Exchangers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 0,62 Milliarden US-Dollar den dominierenden Anteil und wird auch im Jahr 2026 mit 0,67 Milliarden US-Dollar führend sein. Der asiatisch-pazifische Raum treibt den Markt durch die schnelle Industrialisierung in China und Indien, die steigende Petrochemienachfrage, die Ausweitung der chemischen Verarbeitung und das Infrastrukturwachstum in den Bereichen Energie, Heizung, Lüftung, Klimatisierung und Lebensmittel an.

Markt für geschweißte Spiralwärmetauscher in China

Der chinesische Markt wurde im Jahr 2025 auf rund 0,28 Milliarden US-Dollar geschätzt, was etwa 17,23 % des weltweiten Marktumsatzes ausmacht. Chinas Markt floriert durch die schnelle Expansion der Petrochemie, das Wachstum der chemischen Verarbeitung und die Modernisierung des Energiesektors, vorangetrieben durch Industriepolitik und Infrastrukturinvestitionen, was das Land zum dominierenden Zentrum im asiatisch-pazifischen Raum macht.

Markt für geschweißte Spiralwärmetauscher in Indien

Indiens Markt wird voraussichtlich einer der größten weltweit sein, mit einem Umsatz von rund 0,12 Milliarden US-Dollar im Jahr 2025, was etwa 7,10 % des Weltmarktes entspricht.

Markt für geschweißte Spiralwärmetauscher in Japan

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 0,07 Milliarden US-Dollar und machte etwa 4,51 % des weltweiten Umsatzes aus.

Europa

Europa wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 27,10 % wachsen, der zweithöchsten aller Regionen, und im Jahr 2025 einen Wert von 0,45 Milliarden US-Dollar erreichen. Der europäische Markt legt Wert auf energieeffiziente Lösungen fürFernwärme, Lebensmittel- und Getränkeverarbeitung und Müllverbrennungsanlagen. Die Ökodesign-Vorschriften der Europäischen Union und die Präzision deutscher Ingenieurskunst treiben die Akzeptanz voran und verzeichnen ein stetiges Wachstum in den etablierten Chemie- und Pharmasektoren.

Deutschland Markt für geschweißte Spiralwärmetauscher

Der deutsche Markt wurde im Jahr 2025 auf rund 0,11 Milliarden US-Dollar geschätzt. Bis 2026 soll er 0,12 Milliarden US-Dollar erreichen, was etwa 6,52 % des weltweiten Branchenumsatzes entspricht.

Nordamerika

Der nordamerikanische Markt erreichte im Jahr 2025 ein Volumen von 0,34 Milliarden US-Dollar und sicherte sich damit seine Position als drittgrößte Marktregion. Der nordamerikanische Markt verzeichnet ein stetiges Wachstum, angetrieben durch den Ersatzbedarf in US-amerikanischen Ölraffinerien und Chemiefabriken sowie im kanadischen Bergbausektor. Strenge ASME-Standards und EPA-Effizienzregeln begünstigen leistungsstarke, dichtungslose Konstruktionen für den Umgang mit korrosiven Medien.

US-Markt für geschweißte Spiralwärmetauscher

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf rund 0,29 Milliarden US-Dollar geschätzt, was etwa 17,45 % des Weltmarktes ausmacht. Der US-Markt wächst stetig, angetrieben durch die Modernisierung von Ölraffinerien, die Ausweitung der chemischen Verarbeitung und strenge EPA-Effizienzvorschriften, die kompakte, dichtungsfreie Designs für korrosive Anwendungen bevorzugen.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt erreichte im Jahr 2025 einen Wert von 0,09 Milliarden US-Dollar. An der Spitze des Marktes stehen Brasiliens Ethanolbrennereien, Chiles Bergbaubetriebe und Offshore-Ölplattformen, die kompakte, korrosionsbeständige Einheiten für viskose, verschmutzende Medien benötigen.

Markt für geschweißte Spiralwärmetauscher in Brasilien

Der brasilianische Markt erreichte im Jahr 2025 ein Volumen von etwa 0,04 Milliarden US-Dollar, was einem sehr geringen Anteil am Weltmarkt entspricht.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum dieses Marktes erwartet. Der Markt für den Nahen Osten und Afrika erreichte im Jahr 2025 einen Wert von 0,15 Milliarden US-Dollar. Der Markt wächst, angetrieben von Saudi-Arabien/VAEÖlraffinierungErweiterung und südafrikanische Bergbauabwasserbehandlung, wobei korrosionsbeständige Designs für raue Wüsten- und korrosive Bedingungen bevorzugt werden.

Markt für geschweißte GCC-Spiralwärmetauscher

Der GCC-Markt erreichte im Jahr 2025 etwa 0,10 Milliarden US-Dollar, was etwa 5,87 % des Weltmarktes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Anbieter konzentrieren sich auf technologische Fortschritte, um sich einen Wettbewerbsvorteil zu verschaffen

Die globale Branche der geschweißten Spiralwärmetauscher gilt als konsolidiert und umfasst eine Mischung aus großen globalen Playern und zahlreichen regionalen Herstellern. Zu den Top-Unternehmen zählen Alfa Laval, Kelvion Holding GmbH, SPX FLOW, Inc., GEA Group AG, Thermowave GmbH, Tranter Inc. und andere. Beispielsweise stellte Alfa Laval im September 2025 den halbverschweißten Wärmetauscher TS25 vor, der die Energieeffizienz für saubere Energie- und Prozessindustrien vorantreibt. Entwickelt für druckabfallbegrenzte Anwendungen wie Elektrolyseurkühlung, Schwefelsäureproduktion und IndustrieWärmepumpenEs bietet ein kompaktes Design, überlegene Leistung, Haltbarkeit und Skalierbarkeit, um die Wasserstoffkosten zu senken und die Wärmerückgewinnung zu steigern. Es wird erwartet, dass solche Entwicklungen das Marktwachstum im Prognosezeitraum ankurbeln werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR GESCHWEIßTE SPIRALWÄRMETAUSCHER, DIE IM BERICHT VORGESTELLT WERDEN:

- Alfa Laval(Schweden)

- Kelvion Holding GmbH(Deutschland)

- SPX FLOW, Inc. (USA)

- GEA Group AG (Deutschland)

- Thermowave GmbH (Deutschland)

- Tranter Inc. (USA)

- Hisaka Works, Ltd. (Japan)

- SWEP International AB (Schweden)

- Barriquand Technologies Thermiques (Frankreich)

- API Heat Transfer Inc. (USA)

- Sondex A/S (Dänemark)

- SGL Carbon SE (Deutschland)

- Danstoker A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Die Spiralwärmetauscher von Alfa Laval in der RNG-Anlage von US Energy in Wisconsin verarbeiten viskose Güllerohstoffe effizient und sorgen für Energieeinsparungen von 7.200 MWh/Jahr, eine Betriebszeit von mehr als 18 Monaten ohne Wartung und reduzierte CO2-Emissionen durch das selbstreinigende Design.

- Dezember 2025: Die Nexson Group lieferte die weltweit größten Spiralwärmetauscher für ein großes Bergbauprojekt und demonstrierte damit ihr Fachwissen im Umgang mit extremen Bedingungen mit kundenspezifischen Designs, die die Energierückgewinnung und Prozesseffizienz in rauen Umgebungen optimieren.

- November 2025:Alfa Laval Korea unterzeichnete eine Absichtserklärung mit Hanwha Ocean Ecotech zur gemeinsamen Entwicklung sicherer Ammoniak-Kraftstoffsysteme für Dual-Fuel-Schiffe und kombiniert dabei die Ammoniakversorgungs-/Minderungstechnologie von Alfa Laval mit der Technik von Hanwha für maritime Dekarbonisierung und Pilotprojekte.

- Mai 2024:Tranter Inc. und Hexxcell Ltd. gaben eine strategische Partnerschaft bekannt, um die Überwachung und vorausschauende Wartung von industriellen Plattenwärmetauschern zu revolutionieren. Kombination der globalen Expertise von Tranter mit der Hybrid-KI von Hexxcelldigitaler ZwillingTechnologie liefert die Zusammenarbeit umsetzbare Erkenntnisse, um Effizienzsteigerungen voranzutreiben, Ausfallzeiten zu reduzieren und nachhaltige Abläufe durch fortschrittliche Analysen zu ermöglichen.

- Oktober 2022: Alfa Laval unterzeichnete eine globale Partnerschaft mit Spirax Sarco und wurde für drei Jahre ihr bevorzugter Lieferant von Plattenwärmetauschern in Europa, Asien und den USA. Aufbauend auf 20 Jahren Zusammenarbeit nutzt die Vereinbarung die energieeffizienten Designs von Alfa Laval, die bis zu 50 % effizienter als herkömmliche Technologien sind, um Nachhaltigkeitsziele bei Dampf- und Wärmeanwendungen zu unterstützen.

BERICHTSBEREICH

Die globale Marktanalyse für geschweißte Spiralwärmetauscher bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Branchentrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktbericht umfasst auch eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteil und Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,27 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Materialtyp, Anwendung und Region |

| Nach Typ |

|

| Nach Materialtyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,65 Milliarden US-Dollar und soll bis 2034 2,86 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 0,62 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,27 % aufweisen wird.

Der Chemie- und Petrochemiesektor führte das Anwendungssegment an.

Der Ausbau der industriellen Abwärmenutzung treibt den Markt an.

Alfa Laval, Kelvion Holding GmbH, SPX FLOW, Inc., GEA Group AG, Thermowave GmbH und Tranter Inc. sind einige der führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Da sich Fabriken vermehren und die Produktion steigt, legen Branchen Wert auf zuverlässige Ausrüstung, um Ausfallzeiten zu reduzieren und die Produktivität zu steigern, und positionieren Spiralwärmetauscher als unerlässlich für den nachhaltigen industriellen Fortschritt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf