Marktgröße, Anteil und Branchenanalyse für Gesundheitssimulationen, nach Produkt- und Servicetyp (Simulationshardware {Patienten- und Operationssimulatoren und andere}, Simulationssoftware (virtuelle Simulationsplattformen, AR-Simulationssoftware und andere} und Simulationsdienste), nach Wiedergabetreue (Simulation mit niedriger, mittlerer und hoher Wiedergabetreue), nach Anwendung (medizinische Ausbildung und Schulung, Schulung für Krankenpflege und allgemeine Gesundheitsfürsorge, Schulung chirurgischer Fertigkeiten, Schulung für Notfall- und Traumapflege und andere), nach Endbenutzer (Akadem

WICHTIGE MARKTEINBLICKE

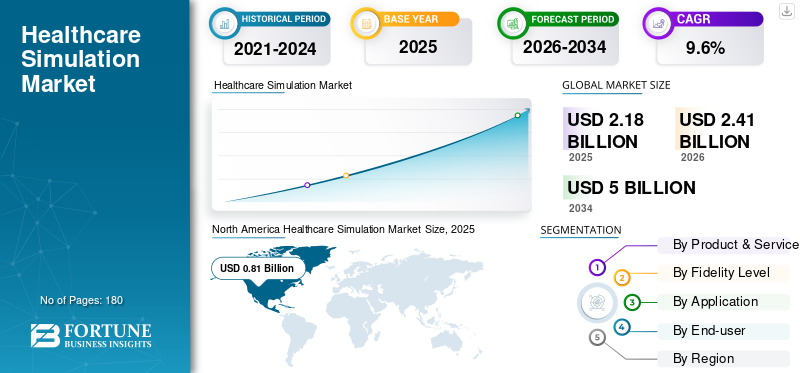

Die globale Marktgröße für Gesundheitssimulationen wurde im Jahr 2025 auf 2,18 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 2,41 Milliarden US-Dollar im Jahr 2026 auf 5,00 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,6 % aufweisen. Nordamerika dominierte den globalen Markt für Gesundheitssimulationen mit einem Marktanteil von 37,15 % im Jahr 2025.

Bei der Gesundheitssimulation handelt es sich um eine Trainingsmethode, die realistische, künstliche Szenarien nutzt, um medizinisches Fachpersonal in einer sicheren Umgebung beim Erlernen, Üben und Bewerten klinischer Fähigkeiten zu unterstützen und reale Situationen nachzuahmen, ohne Patienten einem Risiko auszusetzen. Dieser Ansatz verbessert letztendlich die Patientensicherheit und die Pflegequalität durch erfahrungsbasiertes Lernen.

Der Markt verzeichnet ein anhaltendes Wachstum, da Gesundheitssysteme weltweit einen größeren Wert auf Patientensicherheit, kompetenzbasierte Ausbildung und Fehlerreduzierung legen. Steigende chirurgische Volumina, zunehmende Komplexität der Verfahren und ein weltweiter Mangel an qualifiziertem medizinischem Fachpersonal beschleunigen die Einführung von simulationsbasiertem Lernen. Nach Angaben internationaler Gesundheitsbehörden treten jährlich Millionen vermeidbarer unerwünschter Ereignisse aufgrund klinischer Fehler auf, was den Bedarf an strukturiertem Simulationstraining verstärkt.

Darüber hinaus hielten Laerdal Medical, Elevate Healthcare, Surgical Science Group AB und Gaumard Scientific den größten Marktanteil, angetrieben durch steigende Investitionen und strategische Initiativen wie Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Simulationen im Gesundheitswesen

Der Wandel hin zu digitalen, AR- und virtuellen Simulationsplattformen ist ein wichtiger Markttrend

Ein bemerkenswerter Trend, der den Gesundheitssimulationsmarkt prägt, ist der Wandel von rein hardwarebasierten Lösungen hin zu digitalen, virtuellen und Augmented-Reality-Simulationsplattformen. Institutionen setzen zunehmend virtuelle Simulationssoftware ein, um physische Simulatoren zu ergänzen und so Fernunterricht, Skalierbarkeit und standardisierte Bewertungen zu ermöglichen. Die COVID-19-Pandemie beschleunigte die Akzeptanz virtueller Simulationen, insbesondere für die Ausbildung in der Krankenpflege und verwandten Gesundheitsberufen. Seitdem investieren Unternehmen kontinuierlich in immersive AR-basierte Lösungen für Verfahrensführung und Anatomievisualisierung.

- Beispielsweise haben mehrere Anbieter AR-gestützte chirurgische Trainingsmodule auf den Markt gebracht, die es Lernenden ermöglichen, komplexe Eingriffe mit Echtzeit-Feedback zu üben. Diese Technologien reduzieren die Abhängigkeit von physischem Laborraum und verbessern gleichzeitig das Engagement der Lernenden.

Darüber hinaus gewinnen abonnementbasierte Softwaremodelle an Bedeutung, die vorhersehbare Kosten und häufige Inhaltsaktualisierungen ermöglichen. Dieser digitale Wandel verändert das Kaufverhalten und erweitert den Zugang zur Simulation über traditionelle akademische Krankenhäuser hinaus.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmender Fokus auf Patientensicherheit und klinischer Kompetenz zur Förderung des Marktwachstums

Die Patientensicherheit hat sich zu einem wichtigen Treiber des Marktes für Gesundheitssimulationen entwickelt, was durch zunehmende Belege dafür gestützt wird, dass Simulationstraining mit einer Reduzierung medizinischer Fehler zusammenhängt. Von globalen Patientensicherheitsorganisationen veröffentlichte Studien zeigen, dass vermeidbare unerwünschte Ereignisse nach wie vor zu den häufigsten Morbiditätsursachen im Krankenhausumfeld gehören, insbesondere bei risikoreichen Eingriffen wie Operationen, Anästhesie und Notfallversorgung. Infolgedessen schreiben Regulierungsbehörden, Akkreditierungsstellen und Gesundheitseinrichtungen zunehmend simulationsbasierte Schulungen für die Zertifizierung und kontinuierliche medizinische Ausbildung vor.

- Beispielsweise empfehlen chirurgische Gesellschaften in Nordamerika und Europa mittlerweile simulatorbasierte Kompetenz-Benchmarks als Voraussetzung für die unabhängige Ausübung der Praxis.

Darüber hinaus hat der weltweite Anstieg chirurgischer Eingriffe aufgrund der alternden Bevölkerung und der zunehmenden Prävalenz chronischer Krankheiten die Nachfrage nach fortgeschrittener verfahrenstechnischer Ausbildung erhöht. Unternehmen wie Surgical Science und Mentice haben ihr Portfolio an chirurgischen Simulationen um minimalinvasive und endovaskuläre Verfahren erweitert. Krankenhäuser investieren außerdem in Simulationslabore, um teambasiertes Training zu standardisieren, insbesondere für Intensivpflege- und Traumaszenarien, und stärken so die Simulation als Kernbestandteil der modernen klinischen Ausbildung.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und Budgetbeschränkungen schränken das Marktwachstum ein

Trotz seiner klinischen Vorteile steht der Markt für Gesundheitssimulationen vor Herausforderungen bei der Einführung aufgrund hoher Vorabkapitalanforderungen, insbesondere für High-Fidelity-Simulatoren und fortschrittliche chirurgische Plattformen. Vollständige Patientensimulatoren, integrierte Simulationslabore und immersive AR/VR-Systeme erfordern erhebliche Investitionen in Hardware, Softwarelizenzen, Infrastruktur und Fakultätsschulung. Diese Kostenbelastung ist insbesondere für kleinere Krankenhäuser, öffentliche Gesundheitseinrichtungen und medizinische Fakultäten in kostensensiblen Regionen restriktiv. In Schwellenländern konkurriert die Beschaffung von Simulationen häufig mit den Ausgaben für die Infrastruktur des Gesundheitswesens, was den Einsatz in großem Maßstab begrenzt.

Darüber hinaus erfordern Simulationsgeräte regelmäßige Wartung, Software-Updates und technischen Support, was die langfristigen Betriebskosten erhöht. Während Anbieter wie Laerdal und Elevate Healthcare modulare und skalierbare Lösungen anbieten, bleiben Budgetgenehmigungen in vielen Regionen langwierig und fragmentiert. Diese finanziellen Hürden können die Ersetzungszyklen verlangsamen und die Einführung über die wichtigsten akademischen Zentren hinaus einschränken, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

MARKTCHANCEN

Ausbau der medizinischen Ausbildungsinfrastruktur in Schwellenländern zur Schaffung erheblicher Wachstumschancen

Der rasche Ausbau der medizinischen Ausbildungsinfrastruktur im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika bietet eine erhebliche Wachstumschance für den Markt für Gesundheitssimulationen. Regierungen in Ländern wie Indien, China, Saudi-Arabien und Indonesien investieren stark in neue medizinische Hochschulen, Krankenpflegeschulen und Gesundheitsuniversitäten, um dem Arbeitskräftemangel entgegenzuwirken. Beispielsweise haben mehrere Länder des Golf-Kooperationsrates (GCC) zentrale Simulationszentren eingerichtet, um nationale Schulungsprogramme zu unterstützen. Simulation wird zunehmend als kostengünstige Möglichkeit angesehen, die klinische Ausbildung zu skalieren, ohne die Krankenhaussysteme zu überlasten.

Parallel dazu integrieren private medizinische Universitäten und internationale Kooperationen Simulationen in standardisierte Lehrpläne, um globale Akkreditierungsstandards zu erfüllen. Anbieter reagieren mit der Einführung regionalspezifischer, kostenoptimierter Simulatoren und cloudbasierter virtueller Plattformen, die die Abhängigkeit von der Infrastruktur verringern. Mit der Ausweitung der Kapazitäten für die Ausbildung im Gesundheitswesen wird erwartet, dass Simulation eher zu einem grundlegenden Schulungsinstrument als zu einer ergänzenden Ressource wird, insbesondere in schnell wachsenden Gesundheitssystemen.

HERAUSFORDERUNGEN DES MARKTES

Mangel an ausgebildeten Simulationsfakultäten und Standardisierungslücken stellen eine Herausforderung für das Marktwachstum dar

Eine der größten Herausforderungen für den Simulationsmarkt im Gesundheitswesen ist der Mangel an ausgebildeten Simulationspädagogen und das Fehlen standardisierter Implementierungsrahmen. Für ein effektives Simulationstraining sind qualifizierte Lehrkräfte erforderlich, die Szenarien entwerfen, Geräte bedienen und strukturierte Nachbesprechungen durchführen können. Allerdings mangelt es vielen Institutionen an ausreichend ausgebildeten Simulationsfachkräften, was die klinische Wirkung installierter Systeme begrenzt.

Darüber hinaus variieren die Simulationspraktiken stark zwischen Regionen, Institutionen und Fachgebieten, was zu Inkonsistenzen bei den Trainingsergebnissen führt. Obwohl internationale Organisationen Best-Practice-Richtlinien veröffentlicht haben, ist die Umsetzung nach wie vor uneinheitlich. Kleinere Krankenhäuser und neuere medizinische Fakultäten haben oft Schwierigkeiten, Simulationen in die Lehrpläne zu integrieren, da das Fachwissen und die betriebliche Unterstützung begrenzt sind. Anbieter bieten zunehmend Schulungs- und Beratungsdienste an, um diese Lücke zu schließen, doch Personalengpässe bleiben ein kritischer Engpass, insbesondere auf den schnell wachsenden Märkten für Gesundheitsausbildung.

Segmentierungsanalyse

Nach Produkt- und Servicetyp

Breite Akzeptanz von Hardware zur Förderung des Wachstums im Simulationshardware-Segment

Basierend auf Produkt- und Dienstleistungstyp ist der Markt in Simulationshardware, Simulationssoftware und Simulationsdienstleistungen unterteilt. Simulationshardware wird weiter in Patientensimulatoren, Operationssimulatoren und andere unterteilt. Darüber hinaus wird Simulationssoftware weiter in virtuelle Simulationsplattformen unterteilt.Augmented Reality (AR)Simulationssoftware und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Simulationshardware hatte im Jahr 2025 den größten globalen Marktanteil für Gesundheitssimulationen. Patientensimulatoren und Operationssimulatoren werden in medizinischen Fakultäten, Pflegeeinrichtungen und Krankenhäusern häufig zur Vermittlung klinischer Kernkompetenzen, Notfallmaßnahmen und Verfahrenstechniken eingesetzt. Hardwarebasiertes Training ist nach wie vor unerlässlich, um taktiles Feedback, physiologische Reaktionen und reale klinische Umgebungen nachzubilden.

Große Institutionen priorisieren häufig Kapitalinvestitionen in hochpräzise Schaufensterpuppen und chirurgische Trainer, um die Akkreditierungsanforderungen zu erfüllen. Obwohl die Akzeptanz von Software zunimmt, bleibt Hardware eine Schlüsselkomponente in Simulationslabors, insbesondere in entwickelten Märkten, in denen Austausch- und Upgrade-Zyklen die Nachfrage stützen.

Darüber hinaus wird für das Segment Simulationssoftware im Prognosezeitraum ein jährliches Wachstum von 12,6 % prognostiziert.

Nach Wiedergabetreue

Umfangreiche Anwendungen zur Beschleunigung des High-Fidelity-Simulationssegments

Je nach Wiedergabetreueniveau wird der Markt in Simulationen mit niedriger Wiedergabetreue, Simulationen mit mittlerer Wiedergabetreue und Simulationen mit hoher Wiedergabetreue eingeteilt.

Die High-Fidelity-Simulation nimmt aufgrund ihrer Fähigkeit, die Physiologie realer Patienten und komplexe klinische Szenarien genau nachzubilden, einen dominanten Anteil ein. Diese Systeme werden häufig in der fortgeschrittenen chirurgischen Ausbildung, Anästhesie, Intensivpflege und Traumabehandlung eingesetzt. High-Fidelity-Simulatoren ermöglichen multidisziplinäres Teamtraining und Fehlermanagement ohne Patientenrisiko und sind daher in Krankenhäusern der Tertiärversorgung und akademischen Zentren unverzichtbar. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 39,6 % halten.

Darüber hinaus wird geschätzt, dass das Simulationssegment mit mittlerer Wiedergabetreue im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,0 % wächst.

Auf Antrag

Verbesserung der medizinischen Aus- und Weiterbildung weltweit, um das Wachstum des Segments medizinische Aus- und Weiterbildung voranzutreiben

Je nach Anwendung wird der Markt in medizinische Aus- und Weiterbildung, Krankenpflege- und verwandte Gesundheitsausbildung, Ausbildung in chirurgischen Fertigkeiten, Ausbildung in Notfall- und Traumapflege und andere kategorisiert.

Die medizinische Aus- und Weiterbildung stellt das größte Anwendungssegment dar, angetrieben durch die wachsende Zahl medizinischer Fakultäten und strukturierter Residency-Programme weltweit. Die Simulation ist jetzt in die Lehrpläne für Bachelor- und Postgraduierte integriert, um die begrenzte klinische Präsenz zu ergänzen und eine standardisierte Kompetenzentwicklung sicherzustellen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 35,4 % halten.

Darüber hinaus wird geschätzt, dass das Segment der Ausbildung chirurgischer Fertigkeiten im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,3 % wachsen wird.

Vom Endbenutzer

Hohe Zahl an akademischen und Bildungseinrichtungen soll das Wachstum des Segments vorantreiben

Auf der Grundlage des Endbenutzers wird der Markt in akademische und Bildungseinrichtungen, Krankenhäuser und Gesundheitsdienstleister und andere unterteilt.

Im Jahr 2025 dominierten akademische und Bildungseinrichtungen den Markt nach Endverbrauchern. Akademische und Bildungseinrichtungen dominieren die Akzeptanz durch Endnutzer, da sie eine zentrale Rolle bei der Ausbildung zukünftiger Fachkräfte im Gesundheitswesen spielen. Medizinische Universitäten, Krankenpflegeschulen und verwandte Gesundheitsschulen sind Hauptabnehmer von Simulationshardware, -software und -dienstleistungen. Diese Einrichtungen erhalten oft staatliche Mittel oder Zuschüsse für die Simulationsinfrastruktur und sind Frühanwender neuer Trainingstechnologien. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 56,7 % halten.

Darüber hinaus wird für das Segment Krankenhäuser und Gesundheitsdienstleister im Prognosezeitraum ein jährliches Wachstum von 11,4 % prognostiziert.

Regionaler Ausblick auf den Gesundheitssimulationsmarkt

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Healthcare Simulation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 0,75 Milliarden US-Dollar den größten Umsatzanteil und wird im Jahr 2025 voraussichtlich 0,81 Milliarden US-Dollar erreichen. Nordamerika bleibt aufgrund der umfassenden Integration der Simulation in die medizinische Ausbildung, Akkreditierung und Krankenhausschulungsprogramme ein wesentlicher Wachstumstreiber. Die Region verfügt weltweit über eine der höchsten Konzentrationen an medizinischen Fakultäten, Krankenpflegeschulen und Lehrkrankenhäusern, die zur Verbesserung der Patientensicherheit zunehmend auf Simulationen basierende Schulungen vorschreiben.

Allein in den USA werden jährlich mehrere zehn Millionen chirurgische Eingriffe durchgeführt, was die Nachfrage nach fortschrittlichen Eingriffs- und Operationssimulatoren steigert. Der regulatorische Schwerpunkt auf kompetenzbasierter Ausbildung, insbesondere in den Bereichen Chirurgie, Anästhesie und Notfallversorgung, verstärkt seine Akzeptanz weiterhin.

US-Markt für Gesundheitssimulationen

Im Jahr 2026 wird der US-Markt voraussichtlich 0,78 Milliarden US-Dollar ausmachen und 32,3 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 7,5 % erreichen wird, die zweithöchste weltweit, und bis 2026 0,60 Milliarden US-Dollar erreichen wird. Das Vorhandensein strukturierter öffentlicher Gesundheitssysteme und eine strenge regulatorische Aufsicht über die medizinische Ausbildung treiben den europäischen Markt für Gesundheitssimulationen voran. Viele europäische Länder haben die Simulation in die nationalen medizinischen Ausbildungsrahmen integriert, insbesondere für die Fachgebiete Krankenpflege, Anästhesie und Chirurgie.

Britischer Markt für Gesundheitssimulationen

Der britische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen, was 3,8 % des weltweiten Marktumsatzes ausmacht.

Deutschland Markt für Gesundheitssimulationen

Der deutsche Markt für Gesundheitssimulationen wird bis 2026 voraussichtlich etwa 0,10 Milliarden US-Dollar erreichen, was etwa 4,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt für Gesundheitssimulationen im asiatisch-pazifischen Raum voraussichtlich einen Wert von 0,60 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Das Wachstum wird durch den raschen Ausbau der Gesundheitsinfrastruktur und der Kapazitäten für die medizinische Ausbildung vorangetrieben. Länder wie China, Indien und südostasiatische Länder bauen eine große Zahl medizinischer und pflegerischer Schulen auf, um dem Mangel an Ärzten und Krankenschwestern entgegenzuwirken. Diese Expansion erhöht die Nachfrage nach skalierbaren Trainingstools wie Patientensimulatoren und virtuellen Simulationsplattformen. Aufgrund der Urbanisierung, des verbesserten Zugangs zur Gesundheitsversorgung und der zunehmenden Belastung durch chronische Krankheiten verzeichnet die Region auch einen starken Anstieg chirurgischer Eingriffe.

Japanischer Markt für Gesundheitssimulationen

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von etwa 0,09 Milliarden US-Dollar erwirtschaften, was fast 3,6 % zum Weltmarkt beiträgt.

China-Markt für Gesundheitssimulationen

Prognosen zufolge wird Chinas Markt für Gesundheitssimulationen bis 2026 etwa 0,15 Milliarden US-Dollar erreichen und etwa 6,1 % zum weltweiten Umsatz beitragen.

Indischer Markt für Gesundheitssimulationen

Prognosen zufolge wird Indien bis 2026 etwa 0,07 Milliarden US-Dollar zum Markt für Gesundheitssimulationen beitragen, was etwa 3,0 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl in Lateinamerika als auch im Nahen Osten und in Afrika wird ein moderates Marktwachstum für Gesundheitssimulationen erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 0,17 Milliarden US-Dollar erreichen wird. Das Wachstum in Lateinamerika wird durch die schrittweise Modernisierung der Gesundheitssysteme und den zunehmenden Fokus auf Berufsausbildung und Patientensicherheit unterstützt. Brasilien und Mexiko verzeichnen ein steigendes chirurgisches Volumen und wachsende private Gesundheitsinvestitionen, was die Nachfrage nach simulationsbasierten Trainingstools ankurbelt.

GCC-Markt für Gesundheitssimulationen

Bis 2026 wird das GCC voraussichtlich etwa 0,07 Milliarden US-Dollar auf dem Markt für Gesundheitssimulationen erwirtschaften, was fast 2,8 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starkes Vertriebsnetz zur Stärkung der Marktposition prominenter Akteure

Der globale Markt für Gesundheitssimulationen ist mäßig konsolidiert, wobei eine kleine Gruppe multinationaler Akteure einen erheblichen Anteil hält. Gleichzeitig trägt ein langer Schwanz regionaler und Nischenunternehmen zur Fragmentierung bei. Die Marktführerschaft wird weitgehend durch die Breite seines Produktportfolios, die Größe seiner installierten Basis und die Stärke seiner langfristigen Beziehungen zu akademischen Einrichtungen und Gesundheitseinrichtungen bestimmt. Etablierte Anbieter dominieren die Segmente Patientensimulatoren und High-Fidelity-Hardware, während spezialisierte Unternehmen in der chirurgischen, endovaskulären und digitalen Simulation an Bedeutung gewinnen. Große Anbieter wie Laerdal Medical und Elevate Healthcare profitieren von starken globalen Vertriebsnetzen und wiederkehrenden institutionellen Verträgen, insbesondere mit medizinischen Fakultäten und Lehrkrankenhäusern. Parallel dazu hat die Surgical Science Group ihre Wettbewerbsposition durch die Erweiterung ihres Portfolios in der Verfahrens- und Ultraschallsimulation gestärkt und ihre Rolle in der fortgeschrittenen chirurgischen Ausbildung gefestigt.

Darüber hinaus konkurrieren mittelständische Unternehmen wie Gaumard Scientific, Mentice und Kyoto Kagaku durch Produktspezialisierung und regionale Stärke. Gleichzeitig konzentrieren sich neuere Unternehmen auf virtuelle und immersive Simulationsplattformen, um sich durch Flexibilität und Skalierbarkeit zu differenzieren.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM GESUNDHEITSSIMULATIONSMARKT PROFILIERT

- Laerdal Medical(Norwegen)

- Gesundheitsversorgung verbessern(UNS.)

- Surgical Science Group AB(Schweden)

- Gaumard Scientific (USA)

- Mentice AB(Schweden)

- Kyoto Kagaku Co., Ltd. (Japan)

- Simulab Corporation(UNS.)

- Limbs & Things Ltd. (Großbritannien)

- VirtaMed AG (Schweiz)

- Simulaids Ltd. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Elevate Healthcare, der führende Anbieter von simulationsbasierter Bildung, gab bekannt, dass das Unternehmen eine strategische Partnerschaft mit SimX, dem Marktführer in diesem Bereich, eingegangen istvirtuelle Realität (VR)Gesundheitsausbildung, um die Landschaft der medizinischen Aus- und Weiterbildung zu verändern. Diese Zusammenarbeit wird die innovative VR-Simulationsplattform von SimX und die bewährte Expertise von Elevate in der Gesundheitssimulation und dem Management von Simulationszentren vereinen.

- Februar 2025:Surgical Science Sweden AB hat den Kauf der Intelligent Ultrasound Group PLC abgeschlossen.

- Januar 2025:InSimo und VirtaMed gaben die Stärkung/Erneuerung ihrer Partnerschaft mit einem speziellen Nahtmodul bekannt.

- Mai 2024:Nach der erfolgreichen Übernahme durch Madison Industries im Februar hat CAE Healthcare die Umbenennung in Elevate Healthcare bekannt gegeben. Die Einführung von Elevate Healthcare spiegelt die erneuerte Vision und das Engagement des Unternehmens wider, Innovationen in der Ausbildung und Simulation im Gesundheitswesen voranzutreiben.

- Februar 2024:Madison Industries hat CAE Healthcare mit Sitz in Montreal übernommen, ein Technologieunternehmen, das die Welt durch modernste medizinische Simulations- und Trainingslösungen sicherer und produktiver macht.

BERICHTSBEREICH

Der globale Marktbericht für Gesundheitssimulationen bietet eine eingehende Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt- und Servicetyp, Wiedergabetreue, Anwendung, Endbenutzer und Region |

|

Von Produkt- und Servicetyp |

· Simulationshardware o Patientensimulatoren o Chirurgische Simulatoren o Andere · Simulationssoftware o Virtuelle Simulationsplattformen o Augmented Reality (AR)-Simulationssoftware o Andere · Simulationsdienste |

|

Nach Wiedergabetreue |

· Low-Fidelity-Simulation · Simulation mit mittlerer Wiedergabetreue · High-Fidelity-Simulation |

|

Auf Antrag |

· Medizinische Aus- und Weiterbildung · Krankenpflege- und Gesundheitstraining · Ausbildung in chirurgischen Fertigkeiten · Schulung für Notfall- und Traumapflege · Andere |

|

Vom Endbenutzer |

· Akademische und Bildungseinrichtungen · Krankenhäuser und Gesundheitsdienstleister · Andere |

|

Nach Region |

· Nordamerika (nach Produkt- und Servicetyp, Wiedergabetreue, Anwendung, Endbenutzer und Land) o USA (nach Produkt- und Servicetyp) o Kanada (nach Produkt- und Servicetyp) · Europa (nach Produkt- und Servicetyp, Wiedergabetreue, Anwendung, Endbenutzer und Land/Subregion) o Deutschland (nach Produkt- und Servicetyp) o Großbritannien (nach Produkt- und Servicetyp) o Frankreich (nach Produkt- und Servicetyp) o Spanien (nach Produkt- und Servicetyp) o Italien (nach Produkt- und Servicetyp) o Skandinavien (nach Produkt- und Servicetyp) o Restliches Europa (nach Produkt- und Servicetyp) · Asien-Pazifik (nach Produkt- und Servicetyp, Wiedergabetreue, Anwendung, Endbenutzer und Land/Subregion) o China (nach Produkt- und Servicetyp) o Japan (nach Produkt- und Servicetyp) o Indien (nach Produkt- und Servicetyp) o Australien (nach Produkt- und Servicetyp) o Südostasien (nach Produkt- und Servicetyp) o Rest des asiatisch-pazifischen Raums (nach Produkt- und Servicetyp) · Lateinamerika (nach Produkt- und Servicetyp, Wiedergabetreue, Anwendung, Endbenutzer und Land/Subregion) o Brasilien (nach Produkt- und Servicetyp) o Mexiko (nach Produkt- und Servicetyp) o Rest Lateinamerikas (nach Produkt- und Servicetyp) · Naher Osten und Afrika (nach Produkt- und Servicetyp, Wiedergabetreue, Anwendung, Endbenutzer und Land/Subregion) o GCC (nach Produkt- und Servicetyp) o Südafrika (nach Produkt- und Servicetyp) o Rest des Nahen Ostens und Afrikas (nach Produkt- und Servicetyp) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,18 Milliarden US-Dollar und soll bis 2034 5,00 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 0,81 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,6 % aufweisen wird.

Das Segment der Simulationshardware war nach Produkt- und Dienstleistungstyp Marktführer.

Die Schlüsselfaktoren, die den Markt antreiben, sind Fortschritte in der Simulation, die Erweiterung mehrerer Anwendungen und andere.

Laerdal Medical, Elevate Healthcare, Surgical Science Group AB und Gaumard Scientific gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf