Marktgröße, Anteil und Branchenanalyse für Getriebeflüssigkeiten, nach Typ (Automatikgetriebeöl (ATF), Schaltgetriebeöl (MTF) und andere), nach Grundöl (Mineralöl, halbsynthetisches Öl und synthetisches Öl), nach Endbenutzer (Straßenfahrzeuge und Geländefahrzeuge) und regionale Prognose, 2026–2034

GETRIEBEFLÜSSIGKEITSMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

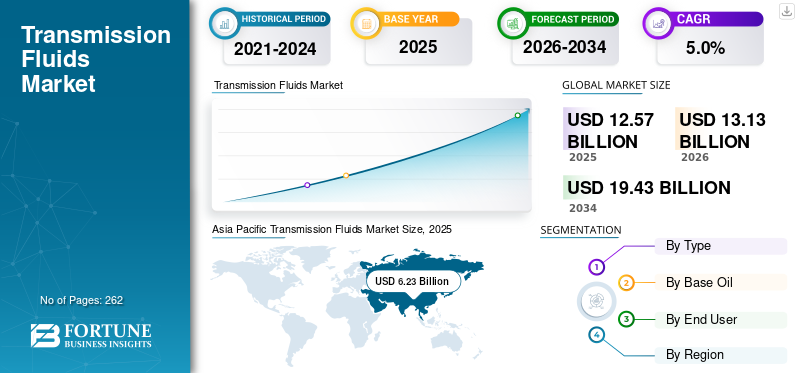

Die globale Marktgröße für Getriebeflüssigkeiten wurde im Jahr 2025 auf 12,57 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,13 Milliarden US-Dollar im Jahr 2026 auf 19,43 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,0 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Getriebeflüssigkeiten mit einem Marktanteil von 49,56 % im Jahr 2025.

Getriebeflüssigkeiten sind Spezialschmierstoffe, die in automatischen, manuellen, stufenlosen und Doppelkupplungsgetrieben sowie zunehmend in Hybrid- und ausgewählten Elektroantriebssystemen verwendet werden. Kommerziell gesehen umfasst der Markt Automatikgetriebeöl (ATF), Schaltgetriebeöl (MTF) und andere getriebebezogene Flüssigkeiten wie CVT-, DCT- und Hybrid-/E-Getriebeflüssigkeiten, die an OEM-Werksbefüllungs- und Aftermarket-Service-Befüllungsanwendungen verkauft werden. Der Markt wird durch die große weltweite Fahrzeugbasis und die technische Notwendigkeit dieser Flüssigkeiten in Bezug auf Wärmeübertragung, Reibungskontrolle, Verschleißschutz, hydraulische Leistung und Schaltqualität gestützt. Zu den wichtigsten Marktteilnehmern zählen Shell plc, BP p.l.c., Exxon Mobil Corporation und Chevron Corporation.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Getriebeflüssigkeiten

Der Wandel hin zu niedrigviskosen, OEM-spezifischen und elektrifizierten Antriebsflüssigkeiten entwickelt sich zu einem wichtigen Markttrend

Ein wichtiger Trend auf dem Markt ist die Abkehr von breiten, herkömmlichen Getriebeölen hin zu anwendungsspezifischen und OEM-orientierten Flüssigkeitssystemen mit niedrigerer Viskosität. Moderne Automatikgetriebeflüssigkeiten sind zunehmend darauf ausgelegt, Kraftstoffeffizienz, sanftes Schalten, Schlammbeständigkeit, Oxidationsstabilität und eine lange Lebensdauer der Flüssigkeit über ein breiteres Betriebsfenster zu gewährleisten. Afton gibt an, dass diese Automatikflüssigkeiten zu den anspruchsvollsten Schmierstoffkategorien gehören, während seine aktuellen Getriebeflüssigkeitsplattformen so positioniert sind, dass sie sowohl die Leistungsanforderungen der Erstausrüster als auch ein breites Spektrum an Fahrzeuganforderungen im Einsatz erfüllen. Dies deutet darauf hin, dass der Markt zunehmend von der Zulassungskompatibilität, der Flüssigkeitsbeständigkeit und der Hardware-Passform bestimmt wird und nicht nur von der Leistung der Standardschmierung.

Ein zweiter wichtiger Trend ist das Aufkommen von Hybrid- und Elektroantriebsflüssigkeiten als eigenständige Premiumschicht auf dem breiteren Markt. Shell betont, dass Hybrid- undElektrofahrzeugestellen neue technische Anforderungen an Flüssigkeiten dar, insbesondere in Bereichen wie elektrische Kompatibilität, Wärmemanagement und Systemschutz. Dadurch wird die Nachfrage nach konventionellen Getriebeölen nicht beseitigt, aber es zeigt, dass die zukünftige Marktentwicklung mehr von differenzierten Flüssigkeitskategorien und sich entwickelnden Antriebsstranganforderungen als nur von der traditionellen ATF- und MTF-Nachfrage geprägt sein wird.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Akzeptanz von Automatik-, CVT- und Doppelkupplungsgetrieben treibt das Marktwachstum voran

Einer der stärksten Treiber des Marktwachstums für Getriebeflüssigkeiten ist die zunehmende Verbreitung automatischer und anderer fortschrittlicher Getriebesysteme in der globalen Fahrzeugflotte. Innerhalb der automatisierten Kategorie bleiben Stufenautomatiken das größte Segment, wobei CVTs und DCTs ebenfalls erhebliche Anteile ausmachen. Da diese Systeme spezielle Flüssigkeiten für die Reibungskontrolle, die Hydraulikleistung, das Wärmemanagement und den Komponentenschutz erfordern, steigert ihre zunehmende Verbreitung direkt die Nachfrage nach leistungsstärkeren Getriebeflüssigkeiten.

Die Produktnachfrage wird weiter verstärkt, da diese Flüssigkeiten Kernbetriebsfunktionen und keine periphere Zusatzfunktion erfüllen. Sie sind für das Schaltverhalten, die Haltbarkeit der Kupplung, die Kontrolle von Ablagerungen, die Verschleißschutzleistung und die thermische Stabilität in immer komplexer werdenden Getriebesystemen von entscheidender Bedeutung. ATFs müssen auf vielen verschiedenen Getriebe- und Fahrzeugplattformen funktionieren, was die zentrale Bedeutung der Flüssigkeitsqualität für die Leistung des Antriebsstrangs unterstreicht. Zusammen mit einer starken weltweiten Fahrzeugproduktion und einem großen Bestand an installierten Fahrzeugen schafft dies eine solide strukturelle Basis für die Nachfrage nach OEM-Füll- und Aftermarket-Getriebeflüssigkeiten.

MARKTBEGRENZUNGEN

Die zunehmende Verbreitung batterieelektrischer Fahrzeuge und einfachere Untersetzungsantriebssysteme könnten das Marktwachstum bremsen

Ein wesentliches Hemmnis für den Markt ist die Zunahme batterieelektrischer Fahrzeuge, die den Bedarf an herkömmlichen Getriebeflüssigkeiten in einem Teil der künftigen Fahrzeugflotte verringern können. Herkömmliche Fahrzeuge mit Verbrennungsmotor sind im Allgemeinen auf Mehrgang-Automatikgetriebe, Schaltgetriebe, CVT-Getriebe oder Doppelkupplungssysteme angewiesen, die spezielle Getriebeflüssigkeiten für die hydraulische Funktion, die Schaltleistung und den Komponentenschutz erfordern. Im Gegensatz dazu vielebatterieelektrische Fahrzeuge Verwenden Sie einfachere Untersetzungsantriebssysteme mit geringerer Übertragungskomplexität. Die Positionierung von Shell bei E-Fluiden spiegelt wider, dass die elektrifizierte Mobilität den Flüssigkeitsbedarf erheblich verändert, anstatt die gleiche konventionelle Getriebeflüssigkeitsarchitektur auf alle zukünftigen Fahrzeugplattformen zu übertragen.

Durch diese Einschränkung wird die Nachfrage nach Schmierstoffen nicht vollständig beseitigt, sie übt jedoch mit der Zeit strukturellen Druck auf das Volumenwachstum konventioneller ATF- und MTF-Mengen aus. Da immer mehr OEMs dedizierte Plattformen für Elektrofahrzeuge einführen, verlagert sich ein Teil der künftigen Antriebsstrangnachfrage weg von herkömmlichen Getriebesystemen hin zu anderen Schmierungsanforderungen und Verbrauchsprofilen. In der Praxis bedeutet dies, dass der Markt durch Premiumisierung und neue Flüssigkeitskategorien möglicherweise weiter an Wert gewinnt, während die alten Getriebeflüssigkeitssegmente möglicherweise mit einer vergleichsweise langsameren Volumenausweitung konfrontiert sind.

MARKTCHANCEN

Hybridantriebe, spezielle E-Fluids und Premium-Service-Fill-Produkte zur Schaffung von Wachstumschancen

Eine der größten Chancen auf dem Markt liegt in Hybridantrieben und der Entwicklung spezieller E-Fluide. Hybridfahrzeuge nutzen weiterhin komplexe Getriebesysteme und benötigen Flüssigkeiten, die Verschleißschutz, Haltbarkeit, Kühlleistung und Kompatibilität mit fortschrittlichen Materialien und Komponenten in Einklang bringen. Shell gibt an, dass Hybrid- und Elektrofahrzeuge einige der größten technischen und gestalterischen Veränderungen in der Mobilitätsbranche mit sich bringen und die Nachfrage nach neuen, auf diese Systeme zugeschnittenen Fluidtechnologien schaffen. Dies eröffnet attraktive Wachstumsmöglichkeiten für Lieferanten mit starken Formulierungsfähigkeiten, Additiv-Know-how und OEM-Entwicklungsbeziehungen.

Eine weitere große Chance liegt in Premium-Service-Fill-Produkten, die für den Installateur- und Werkstattmarkt entwickelt wurden. Aftons Multi-Vehicle-ATF-Technologie zeigt, dass sich Schmierstofflieferanten zunehmend auf Produkte konzentrieren, die eine breite Fahrzeugabdeckung mit OEM-Zertifizierung und fortschrittlicher Leistung kombinieren. Dies unterstützt die Nachfrage nach höherwertigen synthetischen und zugelassenen Getriebeflüssigkeiten, die dazu beitragen, die Werkstattbestände zu vereinfachen und gleichzeitig die technische Glaubwürdigkeit zu wahren. Da die Getriebevielfalt zunimmt und Endverbraucher mehr Wert auf Schaltqualität, Haltbarkeit und OEM-konforme Wartung legen, wird erwartet, dass Premium-Service-Füllflüssigkeiten einen größeren Marktanteil erobern werden.

HERAUSFORDERUNGEN DES MARKTES

Komplexität der OEM-Zulassung, Übertragungsvielfalt und Risiko einer Fehlanwendung führen zu Marktherausforderungen

Eine große Herausforderung auf dem Markt für Getriebeflüssigkeiten ist die zunehmende Vielfalt an Getriebesystemen und die zunehmende Spezifität der OEM-Flüssigkeitsanforderungen. Der Markt umfasst Stufenautomatikgetriebe, Handschaltgetriebe, CVTs, DCTs, Hybridantriebssysteme und ausgewählte elektrifizierte Architekturen mit jeweils unterschiedlichen Anforderungen an Reibung, Wärme und Materialverträglichkeit. Das Getriebeflüssigkeits-Framework von Infineum selbst trennt mehrere Flüssigkeitsfamilien und zeigt, dass der Markt nicht als ein einziger, universeller Schmierraum behandelt werden kann. Dies erhöht die Komplexität der Formulierung, die Validierungsanforderungen und die technischen Hürden für Lieferanten.

Die Herausforderung wird im Ersatzteilmarkt noch größer, wo eine falsche Flüssigkeitsauswahl die Schaltqualität, das Kupplungsverhalten, die thermische Leistung und die OEM-Konformität beeinträchtigen kann. Bei der Positionierung von Getriebeölen legt Afton großen Wert auf OEM-Zertifizierung und Eignung für definierte Fahrzeugpopulationen und unterstreicht die entscheidende Bedeutung der Anwendungsgenauigkeit. Dies begünstigt technisch stärkere Anbieter und etablierte Marken, erhöht aber auch die kommerzielle Belastung im Zusammenhang mit der Ausbildung von Installateuren, der Kanalunterstützung und der präzisen Produktzuordnung, insbesondere da der Markt zunehmend spezifikationsgesteuert wird.

TRENDS IN FORSCHUNG UND ENTWICKLUNG (F&E).

Die Forschung und Entwicklung auf dem Markt konzentriert sich zunehmend auf Reibungsbeständigkeit, Effizienz bei niedriger Viskosität, Oxidationsbeständigkeit und Kompatibilität mit fortschrittlicherer Antriebsstrang-Hardware. Die Positionierung der Antriebsstrangadditive von Afton zeigt, dass die Entwicklung von Getriebeflüssigkeiten zunehmend darauf abzielt, Formulierern dabei zu helfen, eine verbesserte Kraftstoffeffizienz, stabile Schaltleistung, Schlammbeständigkeit und eine längere Flüssigkeitslebensdauer in modernen Getriebesystemen zu erreichen. Dies deutet darauf hin, dass sich die Produktentwicklung eher auf strengere, leistungsspezifische Formulierungen als auf breit angelegte, handelsübliche Getriebeöle konzentriert.

Auch Forschung und Entwicklung werden immer stärker mit den Anforderungen an Hybrid- und Elektroantriebsstränge verknüpft. Die E-Fluid-Plattform von Shell unterstreicht die Bedeutung von elektrischer Kompatibilität, Wärmemanagement, Schutz und Systemeffizienz in der elektrifizierten Mobilität. Dies deutet darauf hin, dass künftige Innovationen bei Getriebeölen zunehmend davon abhängen werden, wie gut Formulierungen sowohl die Anforderungen herkömmlicher Getriebe als auch die aufkommende Nachfrage elektrifizierter Antriebssysteme erfüllen können. Da sich Getriebe- und Antriebsstrangarchitekturen ständig weiterentwickeln, wird sich die Forschung und Entwicklung wahrscheinlich weiterhin darauf konzentrieren, die herkömmliche Schmierleistung mit neuen Betriebsanforderungen in Einklang zu bringen, die durch integrierte und elektrisch empfindliche Systeme entstehen.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Segment der Automatikgetriebeflüssigkeiten (ATF) ist marktführend, da es in Pkw und SUVs weit verbreitet ist

Je nach Typ ist der Markt in Automatikgetriebeöl (ATF), Schaltgetriebeöl (MTF) und andere unterteilt.

Unter diesen dürfte das Segment der Automatikgetriebeflüssigkeiten (ATF) den dominierenden Anteil am Weltmarkt halten. Diese Dominanz wird vor allem durch die zunehmende Verbreitung von Automatikgetrieben in Pkw und SUVs und einen steigenden Anteil davon unterstütztleichte Nutzfahrzeuge.Automatikgetriebe bleiben das am weitesten verbreitete Getriebeformat in wichtigen Automobilmärkten wie Nordamerika, China, Japan und mehreren urbanisierten Volkswirtschaften, in denen Fahrkomfort, sanftere Gangwechsel und eine geringere Ermüdung des Fahrers wichtiger sind als manuelle Bedienung. Darüber hinaus erfordern moderne Mehrgang-Automatiksysteme hochentwickelte Flüssigkeiten zur Schmierung, hydraulischen Reaktion, Kühlung und Reibungskontrolle, was die Führungsposition des Segments sowohl in Bezug auf Volumen als auch Wert weiter stärkt.

Das Segment der manuellen Übertragungsflüssigkeiten (MTF) hält einen bedeutenden Anteil, da manuelle Fahrzeuge in preissensiblen Märkten und in ausgewählten Flotten-, Versorgungs- und kommerziellen Anwendungen immer noch eine sichtbare Präsenz haben. Handschaltgetriebe sind im Allgemeinen mit geringeren Anschaffungskosten, einer leichteren Vertrautheit mit der Mechanik und einem fortgesetzten Einsatz in Regionen verbunden, in denen die Verbreitung von Automatikgetrieben noch im Entstehen begriffen ist. Allerdings verliert das Segment allmählich an relativem Anteil, da Automatikgetriebe, CVT-Getriebe und Doppelkupplungssysteme in der weltweiten Fahrzeugproduktion zunehmen. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,5 % wächst.

Das Segment „Andere“ umfasst CVT-, DCT- und Hybrid-/E-Getriebeflüssigkeiten. Obwohl sein Anteil kleiner ist, bleibt dieses Segment kommerziell wichtig, da es die Verlagerung des Marktes hin zu spezialisierteren und leistungsstärkeren Antriebsflüssigkeitskategorien widerspiegelt.

Durch Grundöl

Das Segment der synthetischen Öle ist aufgrund der steigenden Leistungsanforderungen moderner Getriebe marktführend

Basierend auf dem Grundöl wird der Markt segmentiertMineralöl,halbsynthetisches Öl und synthetisches Öl.

Unter diesen dürfte das Segment der synthetischen Öle den führenden Anteil am Weltmarkt halten. Diese Dominanz wird durch die steigenden Leistungsanforderungen moderner Getriebe unterstützt, die unter strengeren thermischen, Reibungs- und Haltbarkeitsbedingungen arbeiten als ältere Antriebsstrangsysteme. Synthetische Getriebeflüssigkeiten bieten eine bessere Oxidationsstabilität, Fließeigenschaften bei niedrigen Temperaturen, Scherfestigkeit und eine längere Lebensdauer, wodurch sie besser für Automatik-, CVT-, DCT- und Hybridgetriebeanwendungen geeignet sind. Ihre wachsende Akzeptanz wird auch durch die Vorliebe der OEMs für Flüssigkeiten mit höherer Spezifikation unterstützt, die den Kraftstoffverbrauch senken, sanftere Schaltvorgänge unterstützen und dazu beitragen, die Erwartungen an längere Ölwechselintervalle zu erfüllen.

Das Segment der halbsynthetischen Öle verzeichnet ein positives Wachstum, da es ein praktisches Gleichgewicht zwischen Kosten und Leistung bietet. Diese Produkte werden häufig in Märkten und Fahrzeugkategorien eingesetzt, in denen Endverbraucher eine längere Haltbarkeit und eine bessere Flüssigkeitsleistung als Mineralöle wünschen, jedoch zu geringeren Kosten als vollsynthetische Produkte. Halbsynthetische Flüssigkeiten bleiben daher in einem breiten Spektrum von Aftermarket- und Service-Fill-Anwendungen attraktiv. Das Segment dürfte im Prognosezeitraum eine CAGR von 4,6 % aufweisen.

Der Mineralölbereich wird voraussichtlich ein deutliches Wachstum verzeichnen. Es bedient weiterhin ältere Fahrzeugflotten, kostengünstigere Wartungsumgebungen und ausgewählte Schaltgetriebeanwendungen. Seine relative Position steht jedoch aufgrund der branchenweiten Verlagerung hin zu Premium- und OEM-zugelassenen Flüssigkeitstechnologien unter Druck.

Vom Endbenutzer

Das Segment der Straßenfahrzeuge ist aufgrund seines großen weltweiten Fahrzeugparks marktführend

Basierend auf dem Endverbraucher wird der Markt in Straßenfahrzeuge und Geländefahrzeuge unterteilt.

Unter diesen dürfte das Segment der Straßenfahrzeuge den dominierenden Marktanteil bei Getriebeflüssigkeiten halten. Dieser Anteil wird von einem sehr großen globalen Anteil unterstütztPersonenkraftwagen, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge, die alle während der Werksbefüllung und während ihrer gesamten Betriebslebensdauer bei Servicebefüllungsanwendungen Getriebeflüssigkeiten benötigen. Der wiederkehrende Bedarf an Wartung, Flüssigkeitsaustausch und Getriebewartung in den Bereichen städtische Mobilität, Güterverkehr, Mitfahrgelegenheiten und Privatfahrzeugbesitz erhöht die Nachfrage zusätzlich. Da Straßenfahrzeuge den größten Anteil an der weltweiten Automobilproduktion und die größte installierte Fahrzeugbasis ausmachen, bilden sie weiterhin die Hauptnachfragebasis für Getriebeflüssigkeiten weltweit.

Das Segment der Geländefahrzeuge wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 3,8 % verzeichnen. Dieses Segment umfasst Baumaschinen, landwirtschaftliche Geräte, Bergbaufahrzeuge und andere schwere Off-Highway-Systeme, die unter anspruchsvollen Last- und Temperaturbedingungen betrieben werden. Diese Fahrzeuge benötigen häufig langlebige Getriebe- und Antriebsflüssigkeiten mit starken Verschleißschutz- und thermischen Leistungseigenschaften. Obwohl das Segment nicht mit der Nachfrage im Straßenverkehr mithalten kann, bleibt es in Industrie- und Infrastrukturmärkten wichtig, in denen die Betriebszeit der Ausrüstung, die Tragfähigkeit und schwierige Betriebsumgebungen einen konstanten Flüssigkeitsverbrauch unterstützen.

REGIONALER AUSBLICK AUF DEN GETRIEBEFLÜSSIGKEITSMARKT

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Transmission Fluids Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält den dominierenden Anteil am Weltmarkt. Die Region profitiert von ihrer sehr großen Fahrzeugproduktionsbasis, einem riesigen Bestand an installierten Fahrzeugen und einer starken Konzentration der Automobilproduktionsaktivitäten in China, Japan, Indien, Südkorea und Südostasien. Der asiatisch-pazifische Raum bleibt die wichtigste Region, da sie eine hohe OEM-Nachfrage nach Werksbefüllung mit einer wachsenden Service-Befüllungsmöglichkeit verbindet, da die regionale Fahrzeugbasis immer älter wird und sich diversifiziert. Angesichts des Umfangs der Pkw-Herstellung und der breiten Präsenz von Massenmarkt- und Massenproduktionsplattformen für die Automobilindustrie ist die Region besonders wichtig für Automatikgetriebeöle, CVT-Flüssigkeiten und andere fortschrittliche Antriebsflüssigkeiten.

Markt für Getriebeflüssigkeiten in China

Der chinesische Markt ist mit einem Umsatz von 3,17 Milliarden US-Dollar im Jahr 2025 einer der größten Märkte weltweit, was etwa 25,2 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Es wird erwartet, dass Nordamerika im Prognosezeitraum eine starke und stetige Nachfrage verzeichnen wird. Die Region profitiert von einer sehr hohen Verbreitung von Automatikgetrieben, einer großen installierten Fahrzeugflotte und einem ausgereiften Aftermarket-Service-Ökosystem. Nordamerika ist einer der wichtigsten Märkte, da Automatikgetriebe die Pkw- und Leicht-Lkw-Plattformen dominieren und eine starke strukturelle Nachfrage nach Automatikflüssigkeiten und hochwertigen synthetischen Service-Fill-Produkten schaffen. Die Region profitiert auch von einem höheren durchschnittlichen Flüssigkeitswert, der auf die starke Akzeptanz synthetischer und OEM-orientierter Formulierungen in professionellen Werkstätten und Aftermarket-Einzelhandelskanälen zurückzuführen ist.

US-Markt für Getriebeflüssigkeiten

Im Jahr 2025 wurde der US-Markt auf 2,53 Milliarden US-Dollar geschätzt, was vor allem auf die starke Nachfrage aus dem Industriesektor zurückzuführen ist. Auf die USA entfallen rund 20,2 % des weltweiten Marktumsatzes.

Europa

Es wird erwartet, dass der europäische Markt aufgrund seines großen Fahrzeugbestands, der gut etablierten Automobilindustrie und der zunehmenden Betonung leistungsstarker, OEM-konformer Flüssigkeitssysteme eine bedeutende Marktposition behaupten wird. Die Region bleibt wirtschaftlich wichtig, da sie einen etablierten Pkw-Besitz mit einer starken Nachfrage nach technisch fortschrittlichen Schmierstoffen verbindet, insbesondere in Premium-Automobilmärkten. Europa ist ebenfalls von Bedeutung, da es über eine breite Mischung aus manuellen, automatischen, DCT- und Hybridantriebsplattformen verfügt, was die anhaltende Nachfrage in mehreren Flüssigkeitskategorien und nicht in einem einzigen dominanten Produkttyp unterstützt.

Deutschland Markt für Getriebeflüssigkeiten

Der Wert des deutschen Marktes wurde im Jahr 2025 auf rund 0,48 Milliarden US-Dollar geschätzt, was etwa 3,9 % des weltweiten Marktumsatzes entspricht.

Britischer Markt für Getriebeflüssigkeiten

Der britische Markt hatte im Jahr 2025 einen Wert von rund 0,29 Milliarden US-Dollar, was etwa 2,3 % des weltweiten Marktumsatzes entspricht.

Lateinamerika

Lateinamerika ist ein kleinerer, aber kommerziell relevanter Markt. Die Region profitiert von einer großen Fahrzeugflotte, einer anhaltenden Abhängigkeit von Fahrzeugen mit Verbrennungsmotor und einem wachsenden Bedarf an Aftermarket-Services in allen Kategorien von Personen- und Nutzfahrzeugen. Es wird erwartet, dass das Marktwachstum moderat bleibt und eher vom Ersatzbedarf und der Wartung alternder Fahrzeuge als von der sehr hohen Verbreitung fortschrittlicher Getriebetechnologien getragen wird.

Markt für Übertragungsflüssigkeiten in Brasilien

Der brasilianische Markt hatte im Jahr 2025 einen Wert von rund 0,43 Milliarden US-Dollar, was etwa 3,4 % des weltweiten Marktumsatzes entspricht.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika bleibt vergleichsweise klein, verfügt jedoch über kommerzielles Potenzial, da er in mehreren Kernmärkten auf Fahrzeugwartung, hochwertige importierte Schmierstoffe und Flottenservicenachfrage angewiesen ist. Das regionale Wachstum dürfte von der Ausweitung des Fahrzeugbesitzes, den Haltbarkeitsanforderungen von Personen- und Gewerbeflotten und dem anhaltenden Bedarf an Getriebewartung unter anspruchsvollen Klima- und Betriebsbedingungen abhängen.

Markt für GCC-Getriebeflüssigkeiten

Der GCC-Markt hatte im Jahr 2025 einen Wert von rund 0,26 Milliarden US-Dollar, was etwa 2,1 % des weltweiten Marktumsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Schlüsselunternehmen konkurrieren auf der Grundlage von Vertriebsnetzen und OEM-Zulassungen, um ihre Konkurrenten zu übertreffen

Die wichtigsten Marktteilnehmer konkurrieren auf der Grundlage von OEM-Zulassungen, fortschrittlichen Formulierungen, Kompatibilität mit mehreren Fahrzeugen, synthetischen Technologien mit niedriger Viskosität und starken Vertriebsnetzen. Der Markt umfasst große integrierte Öl- und Schmierstoffkonzerne wie Shell, bp/Castrol, ExxonMobil, Chevron, TotalEnergies und Phillips 66 sowie auf Schmierstoffe spezialisierte Spezialisten wie FUCHS, Valvoline Global Operations, Idemitsu Kosan, ENEOS, Petro-Canada Lubricants und LIQUI MOLY. Auf den Produktseiten und Unternehmensmaterialien des Unternehmens ist eine klare Spaltung zwischen breit integrierten Energieakteuren, die auf der Grundlage globaler Versorgung, Grundöle und großer Schmierstoffportfolios konkurrieren, und spezialisierten Schmierstoffunternehmen, die durch Anwendungsanpassung, OEM-Ausrichtung und Premium-Ersatzteilmarktpositionierung konkurrieren, zu erkennen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR GETRIEBEFLÜSSIGKEITEN IM PROFIL

- Shell plc(VEREINIGTES KÖNIGREICH.)

- BP p.l.c.(VEREINIGTES KÖNIGREICH.)

- Exxon Mobil Corporation(UNS.)

- Chevron Corporation (USA)

- Globale Aktivitäten von Valvoline(UNS.)

- TotalEnergies SE (Frankreich)

- FUCHS SE (Deutschland)

- Phillips 66 Company (USA)

- Idemitsu Kosan Co., Ltd. (Japan)

- ENEOS-Gruppe (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025: Shell Lubricants Shell EV-Plus Thermal Fluid mit PurePlus-Technologie hat dazu beigetragen, eine immersiv gekühlte BEV-Antriebsstrangarchitektur zu ermöglichen. Tests zeigten, dass die Flüssigkeit als umfassende Wärmemanagementlösung für den gesamten BEV-Antriebsstrang fungieren könnte. Dies ist wichtig für die Getriebeflüssigkeitslandschaft, da es zeigt, wie führende Anbieter über herkömmliche ATF und MTF hinaus auch elektrifizierte Antriebsstränge und Thermoflüssigkeitsplattformen anbieten.

- August 2025:Castrol hat sein Castrol ON EV-Getriebeflüssigkeitssortiment um neue Produkte für nasse E-Motoren erweitert und baut auf der früheren D1- und D2-Getriebeflüssigkeitsreihe für den EV-Aftersales auf. Die Markteinführung verdeutlicht, wie große Schmierstoffmarken spezielle Getriebeflüssigkeitsprodukte für elektrifizierte Antriebsstränge entwickeln, anstatt sich nur auf herkömmliche Antriebsflüssigkeiten zu verlassen.

- März 2025:ENEOS kündigte Pläne an, die KI-gestützte Entdeckung und Optimierung neuer Schmierstoffe und Immersionskühlflüssigkeiten mit NVIDIA ALCHEMI und PFCC Matlantis zu beschleunigen. Die Entwicklung ist zwar umfassender als nur Getriebeflüssigkeiten, signalisiert aber eine schnellere Innovation bei der Formulierung in den Kategorien fortschrittlicher Schmierstoffe und künftiger Antriebsstrangflüssigkeiten.

BERICHTSBEREICH

Der Marktbericht für Getriebeflüssigkeiten bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ und Anwendungen. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Entwicklungen. Zusätzlich zu den oben genannten Faktoren deckt der Bericht auch mehrere Faktoren ab, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Einheit | Wert (Milliarden US-Dollar), Volumen (Millionen Liter) |

| Wachstumsrate | CAGR von 5,0 % von 2026 bis 2034 |

| Segmentierung | Nach Typ, Grundöl, Endbenutzer und Region |

| Nach Typ |

|

| Durch Grundöl |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 12,57 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 19,43 Milliarden US-Dollar erreichen wird.

Der Markt soll im Prognosezeitraum 2026–2034 ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 5,0 % aufweisen.

Es wird erwartet, dass das Segment der Straßenfahrzeuge im Prognosezeitraum den Markt anführen wird.

Der asiatisch-pazifische Raum hält den höchsten Marktanteil.

Der zunehmende Einsatz von Automatik-, CVT- und Doppelkupplungsgetrieben ist ein Schlüsselfaktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 262

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf