Marktgröße, Anteil und Branchenanalyse für grüne Methanolschiffe, nach Schiffstyp (Kreuzfahrtschiffe, Containerschiffe, Massengutfrachter, Tanker, Frachtschiffe, Schlepper und andere), nach Treibstofftyp (Einzeltreibstoff und Doppeltreibstoff), nach Vertriebskanal (Line Fit und Retro Fit) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

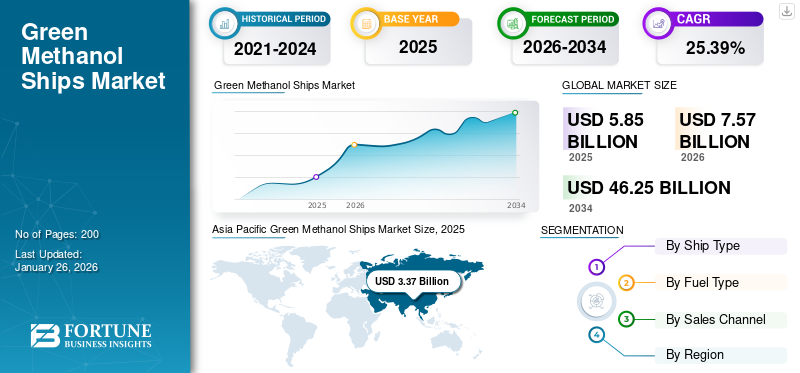

Die globale Marktgröße für grüne Methanolschiffe wurde im Jahr 2025 auf 5,85 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,57 Milliarden US-Dollar im Jahr 2026 auf 46,25 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer jährlichen Wachstumsrate von 25,39 % von 2026 bis 2034 entspricht. Der asiatisch-pazifische Raum dominierte den Markt für grüne Methanolschiffe mit einem Marktanteil von 57,72 % 2025.

Methanol ist eine transparente Flüssigkeit, die als Kraftstoff für Motoren dienen kann. Wenn es aus kohlenstoffarmen Materialien wie Wasserstoff oder Biomasse hergestellt wird, wird es als grünes Methanol bezeichnet. Im Vergleich zu herkömmlichen Kraftstoffen wie zBenzinLaut dem Methanol Institute hat grünes Methanol das Potenzial, die CO2-Emissionen um 60–95 % zu reduzieren. Darüber hinaus enthält es weniger Schwefel, was dazu beiträgt, den Ausstoß von Schwefeloxiden zu verringern, die zu Luftverschmutzung und saurem Regen führen.

Der Markt ist stark konsolidiert, da die grüne Methanoltechnologie in der Schiffbauindustrie und der Schifffahrtsindustrie nur sehr selten eingesetzt wird. Einige große Schlüsselakteure übernehmen die grüne Methanoltechnologie, darunter HD Hyundai Heavy Industries und Samsung Heavy Industries.

Das Wachstum von grünem Methanol als Ersatz für fossile Brennstoffe ist für den maritimen Sektor besonders attraktiv, da es bei Umgebungstemperaturen flüssig bleibt, wodurch es im Vergleich zu gasförmigen Brennstoffen wirtschaftlicher zu lagern und zu transportieren ist und unter allen flüssigen Brennstoffen den kleinsten CO2-Fußabdruck aufweist. Darüber hinaus kann es sowohl in Verbrennungsmotoren als auch in Brennstoffzellen eingesetzt werden und bietet eine Anpassungsfähigkeit an spezifische Anforderungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und Schlüsselkennzahlen für grüne Methanolschiffe

Marktgröße und Prognose

- Marktgröße 2025: 5,85 Milliarden US-Dollar

- Marktgröße 2026: 7,57 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 46,25 Milliarden US-Dollar

- CAGR: 25,39 % von 2026–2034

Marktanteil

- Der asiatisch-pazifische Raum dominierte den Markt für umweltfreundliche Methanolschiffe mit einem Anteil von 57,72 % im Jahr 2025, unterstützt durch seinen robusten Schiffbausektor, erhebliche Investitionen in nachhaltige maritime Technologien und nationale Initiativen zur Dekarbonisierung der Schifffahrt. Große Schiffbauzentren wie China, Südkorea und Japan treiben die Einführung von Schiffen mit Dual-Fuel- und Methanolantrieb voran.

- Nach Schiffstyp war das Segment der Containerschiffe im Jahr 2024 Marktführer, was auf den raschen Übergang globaler Flottenbetreiber wie Maersk und Evergreen hin zu methanolbetriebenen Langstreckencontainerschiffen zurückzuführen ist. Das Dual-Fuel-Segment hielt aufgrund seiner betrieblichen Flexibilität und der Fähigkeit, sich ändernde Umweltvorschriften einzuhalten, auch den größten Anteil nach Kraftstoffart.

Wichtige regionale Einblicke

- Asien-Pazifik: Größter und am schnellsten wachsender Markt; Angetrieben durch staatlich geförderte Dekarbonisierungsprogramme, die schnelle Einführung von Dual-Fuel-Technologien und strategische Investitionen in die Methanol-Bunker-Infrastruktur durch große Häfen wie Shanghai und Busan.

- Europa: Starkes Wachstum aufgrund der EU-ETS-Vorschriften, Nachhaltigkeitsziele und der führenden Einführung umweltfreundlicher Kraftstoffe durch europäische Schifffahrtsunternehmen wie Maersk, MSC und CMA CGM.

- Nordamerika: Steigende Nachfrage, unterstützt durch Projekte zur Produktion von erneuerbarem Methanol und die Entwicklung der Hafeninfrastruktur in den USA und Kanada; Wichtige Häfen wie Houston und Vancouver erweitern ihre Methanol-Bunkeranlagen.

- Rest der Welt: Neue Chancen im Nahen Osten, in Afrika und Lateinamerika; angetrieben durch Initiativen für erneuerbare Energien und Investitionen in grüne Seekorridore und Hafeninfrastruktur.

Marktdynamik

Markttreiber

Zunehmende Bestellungen für Neubauschiffe von verschiedenen Anbietern, beschleunigtes Marktwachstum

Die zunehmenden Bestellungen für Neubauschiffe verschiedener Anbieter beschleunigen die Entwicklung erheblichgrünes MethanolDer Schiffsmarkt wird durch regulatorischen Druck, Umweltziele und technologische Fortschritte angetrieben. Die Entkohlungsziele der IMO und regionale Vorschriften wie das EU-ETS veranlassen Reedereien, emissionsarme Kraftstoffe wie grünes Methanol einzusetzen.

Unternehmen wie Maersk, Evergreen und COSCO investieren stark in umweltfreundliche Methanolschiffe, um ihre Nachhaltigkeitsziele zu erreichen und ihren CO2-Fußabdruck zu reduzieren. Beispielsweise hat Evergreen im Juli 2023 24 mit Methanol betriebene Containerschiffe zu einem Preis von fast 5 Milliarden US-Dollar bestellt, aufgeteilt auf Samsung Heavy Industries (16 Schiffe) und Nihon Shipyard Co. (8 Schiffe). Jedes Schiff verfügt über eine Kapazität von 16.000 TEU, die Auslieferung soll im Jahr 2026 beginnen. Dieser Schritt steht im Einklang mit der Strategie von Evergreen, die neuen EU-ETS-Vorschriften und Umweltanforderungen für europäische Häfen einzuhalten

Darüber hinaus zeigt der Anstieg der Neubauaufträge eine Verlagerung hin zur Modernisierung der Flotten mit nachhaltigen Technologien, um zukünftige Emissionsstandards zu erfüllen. Schiffseigner haben zunehmend Interesse an mit Methanol betriebenen Schiffen, da sie nach Lösungen suchen, die sowohl den gesetzlichen Anforderungen als auch ihren globalen Nachhaltigkeitszielen entsprechen. Diese Stimmung spiegelt sich in der steigenden Zahl an Aufträgen und Investitionen in Neubauten wider.

Marktbeschränkungen

Hohe Produktionskosten für grünes Methanol wirken sich erheblich auf das Marktwachstum und die Akzeptanz aus

Die Produktionskosten für grünes Methanol pro Tonne sind im Vergleich zu fossilem Methanol viel höher. Der Preisunterschied macht grünes Methanol weniger wettbewerbsfähig, insbesondere in Branchen, in denen Kosteneffizienz von entscheidender Bedeutung ist, wie etwa im Versand und in der Fertigung. Aufgrund der höheren Kosten erneuerbarer Rohstoffe (z. B. Biomasse, abgeschiedenes CO₂) und fortschrittlicher Technologien ist grünes Methanol gegenüber herkömmlichem Methanol teurer. Diese Preisgestaltung schränkt die Einführung in kostensensiblen Märkten wie Bunkerkraftstoffen ein.

Der Aufbau einer Infrastruktur für die Produktion, Lagerung und Bunkerung von grünem Methanol erfordert erhebliche Investitionen. Die im Vergleich zu fossilen Brennstoffen unterentwickelte Infrastruktur verlangsamt die Skalierbarkeit und Marktexpansion. Erneuerbare Rohstoffe wie Biomasse oder CO₂-Abscheidung erfordern spezielle Prozesse und Geräte, was die Betriebskosten erhöht.

Die Produktion von grünem Methanol basiert auf Technologien wie der Elektrolyse für erneuerbaren Wasserstoff und Kohlenstoffabscheidungssystemen. Diese Technologien sind teuer und erfordern erhebliche Vorabinvestitionen, was für kleinere Marktteilnehmer ein Hindernis darstellt. Darüber hinaus steht grünes Methanol im Wettbewerb mit Biokraftstoffen, Wasserstoff und LNG, die häufig über etablierte Lieferketten und niedrigere Kosten verfügen. Dieser Wettbewerb lenkt Investitionen von grünem Methanol ab und kann das Marktwachstum behindern.

Marktchancen

Wachsende Partnerschaften, Investitionen zwischen Regierungen, Häfen und großen Unternehmen zur Einführung einer nachhaltigen maritimen Industrie schaffen lukrative Möglichkeiten

Regierungen, Reedereien, Häfen und Technologieanbieter gehen langfristige Partnerschaften ein, um nachhaltige maritime Praktiken zu etablieren. Das Green Coastal Shipping Program in Norwegen bindet wichtige Interessengruppen entlang der Wertschöpfungskette ein, darunter Schiffseigner, Frachteigentümer, Häfen und Kraftstofflieferanten, um gemeinsam Infrastruktur zu entwickeln und umweltfreundliche Technologien einzuführen. Diese Partnerschaften sorgen dafür, dass die Infrastruktur (z. B. Bunkeranlagen) und die Marktnachfrage nach grünen Kraftstoffen wie Methanol gleichzeitig wachsen.

Das globale Marktwachstum für grüne Methanolschiffe beschleunigt sich, da die Hauptakteure in Methanol-Produktionsanlagen investieren, um die Produktionskapazität von grünem Methanol zu erhöhen und bis 2050 CO2-Neutralität zu erreichen. Beispielsweise veröffentlichte die Maritime and Port Authority of Singapore (MPA) zusammen mit Enterprise Singapore (EnterprisesSG) über den Singapore Standards Council (SSC) im Jahr 2023 eine neue technische Referenz (TR) 129 zum Bunkern von Methanol, um einen detaillierten Rahmen für die sichere und effektive Nutzung von Methanol zu schaffen Methanol als alternativer Kraftstoff im Bunkerbetrieb.

Darüber hinaus gab OCI Global, ein weltweit führender Hersteller und Lieferant von Wasserstoffprodukten, im September 2024 einen Deal zum Rückkauf der 11 % bzw. 4 % der Anteile an seinem globalen Methanolgeschäft von Alpha Dhabi Holding PJSC bzw. ADQ bekannt. Dies erfolgt nach der vorherigen Ankündigung des Verkaufs von OCI Methanol an Methanex Corporation.

Marktherausforderungen

Mehrere große Herausforderungen behindern seine weitverbreitete Einführung und sein nachhaltiges Wachstum

Begrenzte Versorgungs- und Rohstoffbeschränkungen für grünes Methanol:Die Produktion von grünem Methanol hängt davon aberneuerbare Energieund nachhaltige Rohstoffe wie Biomasse und abgeschiedenes CO₂, deren Verfügbarkeit derzeit begrenzt ist. Der Mangel an biologischen Rohstoffen, erschwinglicher erneuerbarer Energie und Elektrolyten für die Methanolsynthese führt zu Verzögerungen bei den Projektzeitplänen und schwindet das Vertrauen bei Schiffseignern und -betreibern. Zahlreiche Initiativen für grünes Methanol, insbesondere in wichtigen Produktionsregionen wie China, stießen bei der Produktion auf technologische Herausforderungen, die zu Terminüberschreitungen und Störungen in der Lieferkette führten.

Hohe Produktions- und Treibstoffkosten:Grünes Methanol ist erheblich teurer als herkömmliche Schiffskraftstoffe und sogar andere alternative Optionen, was vor allem auf die höheren Kosten im Zusammenhang mit erneuerbaren Energien, Rohstoffen und Produktionstechnologie zurückzuführen ist. Gerade in einem kostensensiblen Bereich wie der Schifffahrt stellt der Preisunterschied, die sogenannte „Grüne Prämie“, ein Hindernis für die breite Akzeptanz dar.

Schiffsnachrüstung und technische Herausforderungen:Der Umbau bestehender Schiffe zur Nutzung von Methanol ist ein technisch anspruchsvoller und teurer Prozess, der die Installation neuer Lagertanks, Rohrleitungen und Kraftstoffhandhabungssysteme erfordert, die auf die spezifischen Eigenschaften von Methanol ausgelegt sind. Die erhöhte Entflammbarkeit von Methanol und seine besonderen Verbrennungseigenschaften erfordern strenge Sicherheitsvorkehrungen und technische Anpassungen, die sowohl die Nachrüstungskosten als auch die Betriebsrisiken erhöhen.

Der Markt für umweltfreundliche Methanolschiffe ist mit einer Reihe komplexer Herausforderungen konfrontiert, darunter Versorgungsengpässe, erhöhte Kosten, unzureichende Infrastruktur, technische Hindernisse und Nachrüstungshindernisse, Probleme im Zusammenhang mit der Energiedichte, regulatorische Unvorhersehbarkeit und Zuverlässigkeit innerhalb der Lieferkette.

Markttrends für grüne Methanolschiffe

Wachsende Investitionen in die Technologie der Kraftstoff- und Motorenproduktion durch wichtige Akteure sowie private und staatliche Hafenorganisationen

Grünes Methanol wird zunehmend durch erneuerbaren Wasserstoff (aus Wasserelektrolyse) in Kombination mit abgeschiedenem CO₂ hergestellt. Beispielsweise erreicht das EU-finanzierte Projekt HyMethShip eine CO₂-Reduktion um 97 %, indem es die Kohlenstoffabscheidung an Bord nutzt und erneuerbaren Wasserstoff in die Methanolsynthese integriert. Die Produktionslandschaft für grünen Methanolkraftstoff für die Schifffahrtsindustrie unterliegt einem raschen Wandel, der durch technologische Innovationen und regulatorischen Druck vorangetrieben wird.

Darüber hinaus haben Unternehmen wie Wärtsilä und MAN Energy Solutions methanolkompatible Motoren entwickelt, die die NOx-Emissionen um >80 % reduzieren und SOx eliminieren. Darüber hinaus bieten mittlerweile über 100 Häfen weltweit, darunter Rotterdam und Singapur, Methanolbunkerung an.

Beispielsweise ging Wah Kwong, ein in Hongkong ansässiger Reeder, im März 2025 eine strategische Partnerschaft mit CIMC ENRIC ein, einem Anbieter von Geräten und Dienstleistungen für saubere Energie. Die beiden Unternehmen unterzeichneten eine Vereinbarung zur Zusammenarbeit bei Projekten für erneuerbare Kraftstoffe und zur Prüfung gemeinsamer Investitionsmöglichkeiten. Ihr Schwerpunkt liegt insbesondere auf Bunkeranwendungen, Logistik und Bunkerdienstleistungen für grünes Methanol.

Die Entwicklung von Dual-Fuel-Motoren, die sowohl mit konventionellen Kraftstoffen als auch mit grünem Methanol betrieben werden können, ermöglicht Schifffahrtsunternehmen mehr Flexibilität und reibungslosere Übergänge. Innovationen wie Batteriestromsysteme undLandstromAnschlüsse werden in Neubauten integriert, um die Effizienz zu steigern und die Umweltbelastung zu reduzieren.

- Im asiatisch-pazifischen Raum wuchs der Markt für grüne Methanolschiffe von 1,90 Milliarden US-Dollar im Jahr 2023 auf 2,51 Milliarden US-Dollar im Jahr 2024.

Beispielsweise benannte AAL Shipping, eine Reederei mit Sitz in Singapur, im März 2025 ihr fünftes Schiff der Super-B-Klasse, das Methanol als Treibstoff nutzen kann, nach dem maritimen Zentrum des Nahen Ostens. Die AAL Dubai, ein Mehrzweck-Schwerlastschiff mit einer Tragfähigkeit von 32.000 Tonnen, wurde auf der CSSC Huangpu-Wenchong-Werft in Guangzhou, China, vom Stapel gelassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Schiffstyp

Die gestiegene Nachfrage nach saubereren Lösungen für die Langstreckenschifffahrt steigerte das Wachstum des Segments Containerschiffe

Der Markt ist nach Schiffstyp in Kreuzfahrtschiffe, Containerschiffe, Massengutfrachter, Tanker, Frachtschiffe, Schlepper und andere unterteilt.

Es wird geschätzt, dass Containerschiffe im Prognosezeitraum 2026–2034 das am schnellsten wachsende Segment sind und im Jahr 2026 voraussichtlich den größten Marktanteil von 27,54 % haben werden. Die Einführung von grünem Methanol als nachhaltiger Treibstoff für Containerschiffe treibt ein erhebliches Wachstum in der maritimen Industrie voran. Die Segmentdominanz wird auf ihren hohen Treibstoffverbrauch und die Nachfrage nach saubereren Lösungen für die Langstreckenschifffahrt zurückgeführt. Große Reedereien wie Maersk wollen bis 2050 CO2-Neutralität erreichen, indem alle neuen Containerschiffe mit Dual-Fuel-Motoren ausgestattet werden, die mit grünem Methanol betrieben werden können.

Beispielsweise soll im Januar 2024 das neueste mit Methanol betriebene Schiff von A.P. Moller-Maersk A/S Südkorea verlassen, da der Marktführer der Schifffahrtsbranche die Emissionen in einem der umweltschädlichsten Sektoren weltweit senken will. Das in Kopenhagen ansässige Unternehmen stellte den 350 Meter langen vorContainerschiffDas Schiff wurde auf der Werft des koreanischen Schiffbauers HD Hyundai Heavy Industries Co. auf den Namen „Ane Maersk“ getauft. Es soll im Februar in Betrieb gehen und gilt als das weltweit erste große Containerschiff, das mit grünem Methanol für Langstreckenseefahrten angetrieben wird.

Das Segment Frachtschiffe hatte im Jahr 2024 den zweitgrößten Anteil. Die Einführung von grünem Methanol als nachhaltiger Kraftstoff für Frachtschiffe treibt das deutliche Wachstum in der maritimen Industrie voran. Mit grünem Methanol betriebene Frachtschiffe werden eine entscheidende Rolle bei der Erreichung der Entkohlungsziele in der maritimen Industrie spielen. Angesichts steigender Investitionen von Reedereien, Fortschritten in der Kraftstofftechnologie und der Erweiterung der Bunkerinfrastruktur werden Frachtschiffe weiterhin eine zentrale Rolle für das Wachstum des Marktes spielen.

- Das Segment Frachtschiffe wird im Jahr 2024 voraussichtlich einen Anteil von 9,88 % halten.

Beispielsweise hat Mitsubishi Shipbuilding Co., Ltd. im Juni 2024 Verträge von Toyofuji Shipping Co., Ltd. (mit Sitz in der Präfektur Aichi) und Fukuju Shipping Co., Ltd. (mit Sitz in der Präfektur Shizuoka) für den Bau von Japans ersten methanolbetriebenen Roll-on/Roll-off (RORO)-Frachtschiffen erhalten. Die beiden Schiffe sollen im Enoura-Werk der Shimonoseki Shipyard & Machinery Works von MHI in der Präfektur Yamaguchi gebaut werden. Die Fertigstellung und Auslieferung ist für Ende des Geschäftsjahres 2027 geplant.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kraftstofftyp

Das Dual-Fuel-Segment führte aufgrund seiner betrieblichen Flexibilität den Markt an

Der Markt ist nach Kraftstoffart in Single-Fuel und Dual-Fuel unterteilt.

Das Dual-Fuel-Segment wird im Jahr 2026 einen Marktanteil von 69,66 % ausmachen und dürfte im Prognosezeitraum 2026–2034 das am schnellsten wachsende Segment sein. Das Segment treibt aufgrund seiner betrieblichen Flexibilität, der Ausrichtung auf globale Entkohlungsziele und der Fähigkeit, sowohl mit Methanol als auch mit konventionellen Kraftstoffen zu fahren, ein erhebliches Wachstum in der Schifffahrtsbranche voran. Darüber hinaus kann es kurzfristige Anforderungen der Regulierungsbehörden erfüllen und gleichzeitig die schrittweise Einführung saubererer Kraftstoffe ermöglichen.

Beispielsweise erhielt der in Singapur ansässige unabhängige Transporteur X-Press Feeders im Mai 2024 sein erstes grünes Containerschiff mit Methanolantrieb, das vom chinesischen Schiffbauer Yangzijiang Shipbuilding Group gebaut wurde. Die Ablieferung des 1.260-TEU-Boxschiffs erfolgte am 16. Mai 2024. Dieses Schiff ist mit einem Dual-Fuel-Motor ausgestattet, der mit grünem Methanol betrieben werden kann, und ebnet damit den Weg für Europas erstes Feeder-Netzwerk, das grünes Methanol nutzt.

Das Einzelkraftstoffsegment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Die Umstellung auf grünes Methanol als einzige Kraftstoffwahl im Schifffahrtssektor wird aufgrund seiner ökologischen Vorteile und der Unterstützung weltweiter Entkohlungsinitiativen begrüßt. Es wird erwartet, dass Schiffe, die nur einen einzigen Kraftstoff verwenden, eine wichtige Kategorie werden, insbesondere bei neu gebauten Schiffen, die ausschließlich für den Antrieb mit grünem Methanol konzipiert sind. Single-Fuel-Systeme werden wegen ihrer Einfachheit und ihrem umfassenden Engagement für nachhaltige Praktiken bevorzugt. Fortschritte in der Forschung, die sich auf Antriebssysteme konzentriert, die ausschließlich mit grünem Methanol betrieben werden, verbessern die Effizienz und Zuverlässigkeit von Einstoffschiffen.

Nach Vertriebskanal

Das Line-Fit-Segment führte aufgrund seiner langfristigen betrieblichen und ökologischen Vorteile den Markt an

Der Markt ist nach Vertriebskanälen in Line-Fit und Retro-Fit unterteilt.

Es wird erwartet, dass das Line-Fit-Segment im Jahr 2026 85,13 % des Marktes ausmachen wird und es wird geschätzt, dass es im Prognosezeitraum 2025–2032 das am schnellsten wachsende Segment ist. Dieses Wachstum spiegelt die starke Nachfrage nach speziell gebauten umweltfreundlichen Methanolschiffen wider, die den Umweltvorschriften und betrieblichen Anforderungen gerecht werden. Darüber hinaus ermöglichen Fortschritte bei Dual-Fuel- und Single-Fuel-Motortechnologien die nahtlose Integration umweltfreundlicher Methanol-Antriebssysteme während des Schiffsbaus. Darüber hinaus stellen Line-Fit-Schiffe die Zukunft der nachhaltigen Schifffahrt dar, bieten langfristige betriebliche und ökologische Vorteile und antizipieren das Segmentwachstum.

Beispielsweise stellte die norwegische Reederei Höegh Autoliners im Januar 2025 ein Drittel ihres Multi-Fuel-Car-and-Truck-Carriers (PCTC) der Aurora-Klasse fertig. Ähnlich wie ihre Schwesterschiffe ist die Höegh Sunlight 200 Meter lang und kann 9.100 Fahrzeuge transportieren. Diese Schiffe werden auch die ersten im PCTC-Sektor sein, die die Ammoniak- und Methanol-Ready-Kennzeichnung von DNV erhalten.

Das Retrofit-Segment wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Das Retrofit-Segment bietet eine Möglichkeit für bestehende Flotten, auf einen nachhaltigeren Betrieb umzusteigen. Da die Technologie voranschreitet und die Kosten sinken, wird die Nachrüstung wahrscheinlich zu einer immer praktikableren Option für Schiffseigner, die Emissionsvorschriften einhalten und Nachhaltigkeitsziele erreichen möchten, um das Marktwachstum anzukurbeln.

Regionaler Ausblick auf den Markt für grüne Methanolschiffe

Der Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Green Methanol Ships Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 3,37 Milliarden US-Dollar, was 57,72 % des Weltmarktanteils entspricht, und soll im Jahr 2026 4,4 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum steht vor einem deutlichen Wachstum, angetrieben durch regulatorische Unterstützung, technologische Fortschritte und zunehmende Investitionen in nachhaltige maritime Lösungen. Es wird erwartet, dass die Region aufgrund ihrer Robustheit den größten Marktanteil ausmachtSchiffbauindustrieund Engagement für die Entkohlung. Darüber hinaus orientieren sich nationale Initiativen in Ländern wie China, Japan und Südkorea an diesen internationalen Standards und erleichtern so den Übergang zu nachhaltigen maritimen Kraftstoffen. Im asiatisch-pazifischen Raum befinden sich einige der weltweit größten Schiffbaunationen, darunter China und Südkorea, die stark in Schiffe mit Dual-Fuel- und Methanolantrieb investieren und so das Marktwachstum fördern. Der japanische Markt soll bis 2026 ein Volumen von 1,18 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,45 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,33 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt machte im Jahr 2025 1,14 Milliarden US-Dollar aus, was 19,51 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,48 Milliarden US-Dollar erreichen. Der europäische Markt ist für ein robustes Wachstum positioniert, das durch strenge regulatorische Rahmenbedingungen, Nachhaltigkeitsverpflichtungen der Unternehmen und erhebliche Investitionen in die Infrastruktur für erneuerbare Energien angetrieben wird. Die Einbeziehung des Seeverkehrs in das EU-ETS bis 2024 schafft einen finanziellen Anreiz für Schifffahrtsunternehmen, kohlenstoffarme Kraftstoffe wie grünes Methanol einzuführen. Bei diesen Initiativen steht die Einführung erneuerbarer Energien im Vordergrund, wobei sich grünes Methanol als Schlüsselkomponente für die Dekarbonisierung von Schifffahrtsbetrieben herausstellt. Beispielsweise haben große europäische Reedereien wie Maersk, MSC, CMA CGM und Hapag-Lloyd ab 2022 über 200 methanolbetriebene Schiffe bestellt, um die Netto-Null-Ziele bis 2050 zu erreichen. Der britische Markt wird bis 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen wird.

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 0,82 Milliarden US-Dollar und trug damit 13,99 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 1,05 Milliarden US-Dollar prognostiziert. Nordamerika steht vor einem erheblichen Wachstum, angetrieben durch Investitionen in erneuerbare Energien und Fortschritte bei Methanolproduktionstechnologien. Aufstrebende Hersteller wie SunGas Renewables, Carbon Sink und WasteFuel erhöhen ihre Produktionskapazität, um der steigenden Nachfrage aus der Schifffahrtsbranche gerecht zu werden. Große Häfen in ganz Nordamerika, darunter Houston und Vancouver, erweitern ihre Bunkeranlagen für die Lagerung und Betankung von Methanol, um die betriebliche Machbarkeit für umweltfreundliche Methanol-betriebene Schiffe sicherzustellen. Beispielsweise gab OCI Global, der als weltweit größter Hersteller von grünem Methanol gilt, im September 2023 seine Absicht bekannt, seine Produktionskapazität aufgrund der steigenden Nachfrage nach grünem Methanol in verschiedenen emissionsintensiven Sektoren wie Straßentransport, Schifffahrt und Industrie auf rund 400.000 Tonnen pro Jahr zu erhöhen. Die Expansionspläne umfassen den Abschluss von Vereinbarungen über die Lieferung von erneuerbarem Erdgas (RNG), die 15.000 mmbtu pro Tag übersteigen werden, sowie den Erhalt von Abfall- und Entwicklungsrechten von der Stadt Beaumont, Texas, USA. Der US-Markt soll bis 2026 0,88 Milliarden US-Dollar erreichen.

Rest der Welt

Der Markt im Rest der Welt wurde im Jahr 2025 auf 0,51 Milliarden US-Dollar geschätzt und machte 8,78 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,65 Milliarden US-Dollar erreichen. Der Rest der Welt umfasst den Nahen Osten und Afrika sowie Lateinamerika. Die Region Naher Osten und Afrika verzeichnete ein bemerkenswertes Wachstum. Die Schwellenländer wie Saudi-Arabien, die Türkei, Ägypten, Israel usw. investieren stark in grüne Energie, um die Schifffahrtsindustrie anzutreiben, in neue Hafentechnologien usw., um die Dekarbonisierungsziele zu erreichen. Lateinamerika entwickelt sich zu einer vielversprechenden Region für die Einführung umweltfreundlicher, mit Methanol betriebener Schiffe, angetrieben durch seine reichlich vorhandenen erneuerbaren Energieressourcen, unterstützende Umweltpolitik und zunehmende Investitionen in eine nachhaltige Schifffahrtsinfrastruktur.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Wichtige Teilnehmer konzentrieren sich auf die Integration modernster Technologien, um eine solide Präsenz aufzubauen

Die Wettbewerbslandschaft des Marktes für umweltfreundliche Methanolschiffe ist durch ein schnelles Wachstum gekennzeichnet, das durch regulatorischen Druck, technologische Fortschritte und eine Verlagerung hin zu nachhaltigen Schiffskraftstoffen angetrieben wird. In der Wettbewerbslandschaft gibt es mehrere prominente Akteure im Bereich grüner Methanolschiffe, die aktiv an der Entwicklung und Herstellung umweltfreundlicher Methanolschiffe beteiligt sind. Diese Unternehmen konzentrieren sich auf Innovationen durch Übernahmen, Fusionen, Kooperationen und die Einführung neuer Produkte, um ihre Marktpositionen zu stärken. Große Schifffahrtsunternehmen spielen eine entscheidende Rolle bei der Förderung der Einführung von grünem Methanol als nachhaltigem Schiffstreibstoff. Im September 2023 ging Maersk beispielsweise eine Partnerschaft mit seinem Hauptaktionär ein, um ein neues Unternehmen zu gründen, das sich auf die Herstellung von „grünem Methanol“ konzentriert. Diese Art von grünem Methanol, das entweder aus Biomasse oder abgeschiedenem Kohlenstoff in Kombination mit Wasserstoff aus erneuerbaren Energien erzeugt wird, hat das Potenzial, Einsparungen zu erzielenKohlendioxidEmissionen von Containerschiffen um 60 bis 95 % im Vergleich zu herkömmlichen fossilen Brennstoffen.

LISTE DER WICHTIGSTEN GRÜNEN METHANOL-SCHIFFFAHRTUNTERNEHMEN IM PROFIL

- HD Hyundai Heavy Industries (Südkorea)

- Samsung Heavy Industries (Südkorea)

- COSCO Shipping Lines (China)

- Damen Shipyards Group(Niederlande)

- VARD AS (Norwegen)

- Kawasaki Heavy Industries(Japan)

- Hanwha Engine Co. Ltd. (Südkorea)

- Methanex Corporation (Kanada)

- Shanghai Waigaoqiao Shipbuilding Co., Ltd. (China)

- Yangzijiang Shipbuilding Group (China)

- Huangpu Wenchong Shipbuilding Company Limited (China)

- COSCO Shipping Industries(China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2025 -WasteFuel, ein Bioenergieunternehmen mit Sitz in den USA, hat sich mit ITC, einem türkischen Unternehmen, das auf integrierte Abfallwirtschaft spezialisiert ist, zusammengetan, um das Front-End-Engineering-Design (FEED) für eine grüne Methanol-Bioraffinerie in Ankara, Türkei, zu initiieren. Laut WasteFuel wird die Bioraffinerie neben der aktuellen integrierten Abfallentsorgungsanlage von ITC liegen und Biogas nutzen, das durch anaerobe Vergärung und Deponiegassammlung erzeugt wird. Sobald es in Betrieb geht, wird das erzeugte grüne Methanol als kohlenstoffarmer Kraftstoff für den maritimen Sektor dienen. Eine endgültige Investitionsentscheidung (FID) wird für Anfang 2026 erwartet.

- März 2025 –Singapur hat einen neuen Standard für die Bunkerung von Methanol eingeführt. Dies stellt einen bedeutenden Fortschritt bei der Erleichterung der Bunkerung von Methanol in großem Maßstab dar und stärkt seine Rolle als nachhaltiger Bunkerknotenpunkt für mehrere Kraftstoffe.

- Februar 2025 –Algoma hat in Zusammenarbeit mit dem schwedischen Unternehmen Furetank seinen fünften neuen Produktentanker, die Fure Vesborg, von der China Merchants Jinling Shipyard in Yangzhou erhalten. Nach der Auslieferung nahm der umweltfreundliche Dual-Fuel-Methanoltanker mit 17.999 dwt seinen Betrieb auf und verlud seine erste Ladung in China. Das Schiff wird voraussichtlich im zweiten Quartal 2025 den Handel in Nordeuropa aufnehmen.

- Februar 2025 –Valmet, ein in Finnland ansässiger Anbieter von Prozesstechnologien, Automatisierung und Dienstleistungen, hat einen Auftrag für ein Automatisierungssteuerungssystem für Schiffsmethanolkraftstoffe für zwei Kabelverlegungsschiffe (CLV) erhalten, die derzeit in China für Jan De Nul gebaut werden.

- Februar 2025 –Das Schweizer Schifffahrtsunternehmen WinGD bereitet die Auslieferung seines ersten methanolbetriebenen Motors nach dem erfolgreichen Abschluss der Werks- und Typgenehmigungsbewertungen vor. Der Zehnzylinder-X-DF-M-Motor mit 92 Bohrungen, der als „der größte bisher gebaute“ methanolbetriebene Motor gilt, wurde im Rahmen einer Zeremonie beim Motorenhersteller CMD in Shanghai, China, enthüllt.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse der Markteinblicke. Es konzentriert sich auf wichtige Aspekte wie Hauptakteure, Schiffstyp, Treibstofftyp und Vertriebskanal, abhängig von verschiedenen Regionen und Ländern. Darüber hinaus bietet es Einblicke in die Markttrends für grüne Methanolschiffe, die Wettbewerbslandschaft, den Marktwettbewerb, vergleichende Analysen und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst es mehrere Faktoren, die in den letzten Jahren zur Expansion des Weltmarktes beigetragen haben.

[tXUZ2Efünf]

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 25,39 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Schiffstyp

|

|

Nach Kraftstofftyp

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde die Marktgröße im Jahr 2025 auf 5,85 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 46,25 Milliarden US-Dollar erreichen.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 25,39 % wachsen.

Die Top-Player der Branche sind Damen Shipyards Group (Niederlande), HD Hyundai Heavy Industries (Südkorea), Shanghai Waigaoqiao Shipbuilding Co., Ltd. (China) und so weiter.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Es wird geschätzt, dass die Region Asien-Pazifik im Prognosezeitraum am schnellsten wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf