Marktgröße, Anteil und Branchenanalyse für grafische Display-Controller für die Automobilindustrie, nach Produkttyp (Infotainment-Display-Controller im Fahrzeug, Center-Stack-Display-Controller, Kombiinstrument-Controller, Head-Up-Display (HUD)-Controller und Rear-Seat-Entertainment-Controller), nach Fahrzeugtyp (Pkw (Schrägheck/Limousine und SUVs) und Nutzfahrzeuge), nach Displaygröße (bis zu 5 Zoll, 5–10 Zoll und über 10 Zoll), nach Vertriebskanal (OEM und Aftermarket) und regionale Prognosen, 2026-2034

Marktgröße und Zukunftsaussichten für Grafikdisplay-Controller für die Automobilindustrie

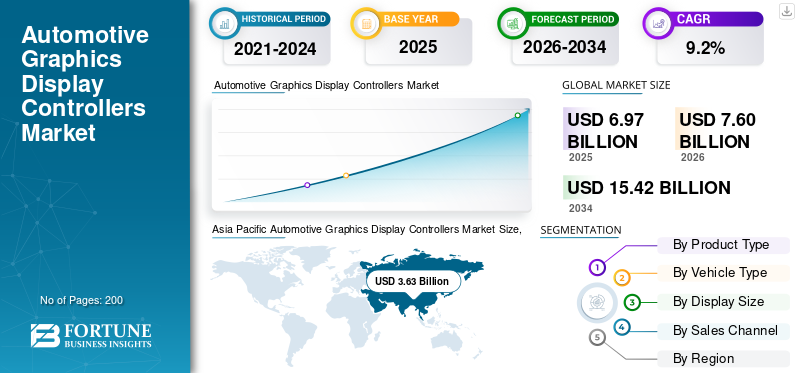

Die globale Marktgröße für Grafikdisplay-Controller für die Automobilindustrie wurde im Jahr 2025 auf 6,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,60 Milliarden US-Dollar im Jahr 2026 auf 15,42 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,2 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Grafikdisplay-Controller für die Automobilindustrie mit einem Marktanteil von 52,08 % im Jahr 2025.

Der globale Markt umfasst Halbleiter-Controller und Grafikverarbeitungskomponenten, die die visuelle Ausgabe in Fahrzeugen verwalten. Diese Controller unterstützen Infotainmentsysteme, digitale Cluster, Center-Stack-Bildschirme, Head-up-Displays, Fond-Entertainment, Navigationsvisualisierungen, Kamera-Feeds uswErweiterte Fahrerassistenzsysteme (ADAS). Einfach ausgedrückt helfen sie dabei, Fahrzeugdaten in flüssige, klare und reaktionsschnelle Grafiken für Fahrer und Passagiere umzuwandeln.

Der Markt wächst, da moderne Fahrzeuge von mechanischen Innenräumen zu softwaredefinierten digitalen Cockpits übergehen. Autohersteller fügen größere Displays, gebogene Bildschirme, Multi-Screen-Dashboards, Augmented-Reality-HUDs und vernetzte Benutzeroberflächen hinzu. Dies erhöht die Nachfrage nach leistungsstarken Anzeigetechnologien und Controller-ICs, die schnellere Grafiken, bessere Auflösung, geringere Latenz und sicherere Fahrerinteraktion bewältigen können.

Der Markt für grafische Display-Controller für die Automobilindustrie ist stark mit dem Wachstum bei Personenkraftwagen, SUVs, Premium-Elektrofahrzeugen und vernetzten Nutzfahrzeugen verbunden. Mit der Ausweitung fortschrittlicher Fahrerassistenzsysteme erfordern visuelle Warnungen, Kameraansichten, Spurführung, Parkassistenz und Navigationsüberlagerungen eine stärkere Anzeigeverarbeitungsfähigkeit. Dadurch gewinnen Display-Controller sowohl für Komfort- als auch für Sicherheitsfunktionen an Bedeutung.

In Zukunft wird sich der Markt in Richtung zentralisiertes Cockpit-Computing, KI-basierte Schnittstellen und Multi-Domain-Prozessoren entwickeln, die Cockpit-, Infotainment- und ADAS-Funktionen kombinieren. Der Markt profitiert auch von der zunehmenden Akzeptanz von Bildschirmen im asiatisch-pazifischen Raum, in Nordamerika, Europa, Südkorea und in den Premiummärkten in Südafrika und im Nahen Osten.

Große Schlüsselakteure wie Renesas Electronics Corporation, Texas Instruments Incorporated und Robert Bosch konzentrieren sich auf integrierte Cockpit-Plattformen, höher auflösende Grafiken und skalierbare Controller-Architekturen, um die sich weiterentwickelnden Anforderungen an die Digitalisierung von Fahrzeugen zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR AUTOMOBIL-GRAFIKDISPLAY-CONTROLLER

Zunehmende Akzeptanz größerer und gebogener Displays zur Ankurbelung des Marktwachstums

Ein wichtiger Trend, der den Markt beeinflusst, ist die zunehmende Einführung größerer, gebogener und säulenförmiger Cockpit-Displays in modernen Fahrzeugen. Diese Bildschirme verbessern das Benutzererlebnis und unterstützen die Entwicklung des digitalen Innenraums. Sie erfordern jedoch auch stärkere Grafikverarbeitungsfunktionen und Display-Steuerungstechnologien. Der Trend unterstützt die Nachfrage nach hochauflösenden Controllern, Multi-Display-Synchronisation und fortschrittlichen Cockpit-SoCs. Besonders stark ist die Akzeptanz bei SUVs, Luxusautos und Elektrofahrzeugplattformen im asiatisch-pazifischen Raum, in Europa und Nordamerika.

- Zum Beispiel in2024 stellte die Continental AG in ihrer Mobilitätsstudie ihr „Curved Ultrawide Display“ vor, das über eine Cockpit-weite Displayoberfläche mit versteckten Bedienelementen verfügt, um die Ablenkung des Fahrers zu reduzieren.

Marktdynamik

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Akzeptanz des digitalen Cockpits steigert die Nachfrage nach dem Produkt

Die zunehmende Akzeptanz digitaler Cockpits ist ein wichtiger Treiber für die AutomobilgrafikAnzeigeWachstum des Controller-Marktes. Autohersteller ersetzen analoge Armaturenbretter durch digitale Instrumententafeln, große Mitteldisplays, vernetztes Infotainment und ADAS-Visualisierung. Diese Systeme erfordern Controller, die hochauflösende Grafiken, schnelle Reaktionen und mehrere Displays verwalten können. Da Pkw, SUVs und Premium-Elektrofahrzeuge mehr Bildschirme hinzufügen, steigt der Controller-Wert pro Fahrzeug, was ein starkes Marktwachstum unterstützt.

- Im Januar 2024 wurden beispielsweise in der CES-Pressemappe von Qualcomm das Snapdragon Digital Chassis, die Cockpit-KI und softwaredefinierte Fahrzeuglösungen für Fahrerlebnisse der nächsten Generation hervorgehoben.

MARKTBEGRENZUNGEN

Zentralisiertes Fahrzeug-Computing kann die Nachfrage nach eigenständigen Controllern verringern

Ein wesentliches Hemmnis für den Markt ist die Verlagerung hin zu zentralisierten Rechenarchitekturen. In älteren Cockpit-Designs wurden separate Controller zur Steuerung einzelner Bildschirme und Funktionen verwendet. In neueren Fahrzeugen kann jedoch ein einziger leistungsstarker SoC Infotainment, Cluster, ADAS-Ansichten und mehrere Displays unterstützen. Mit dieser Architektur verbessert sich die Systemeffizienz, wodurch die Anzahl der einzelnen Display-Controller-Einheiten pro Fahrzeug reduziert werden kann. Infolgedessen könnte sich das Wachstum der Stückzahlen bei eigenständigen Display-Controllern abschwächen, auch wenn sich die Komplexität des Bildschirminhalts und die Anzeigequalität weiter verbessern.

- Beispielsweise führten Bosch und Qualcomm im Januar 2024 eine zentralisierte Single-SoC-Plattform ein, die sowohl Cockpit- als auch ADAS-Funktionen mit einem einheitlichen Fahrzeug-Computersystem unterstützen kann.

MARKTCHANCEN

Augmented-Reality-HUDs zur Schaffung erstklassiger Wachstumschancen

Augmented-Reality-HUDs bieten eine große Chance für den Markt für Grafikdisplay-Controller, da sie fortschrittliches Rendering, präzise Bildplatzierung und Echtzeit-Fahrerinformationen benötigen. Diese Systeme zeigen Navigations-, Geschwindigkeits-, Warn- und Fahrerassistenzdaten direkt im Sichtfeld des Fahrers an und erhöhen so sowohl den Komfort als auch die Fahrsicherheit. Da Premium-Fahrzeuge und Elektrofahrzeuge über die gesamte Windschutzscheibe verfügende Displays einführen, wird erwartet, dass die Controller-ASPs zunehmen, insbesondere in Europa, Nordamerika und im asiatisch-pazifischen Raum.

- Beispielsweise führte BMW im Januar 2025 das Panoramic iDrive mit einem optionalen 3D-Head-Up-Display ein, das Navigations- und automatisierte Fahrinformationen im Blickfeld des Fahrers anzeigt.

HERAUSFORDERUNGEN DES MARKTES

Steigende Softwarekomplexität behindert die Marktentwicklung

Der Markt steht vor wachsenden Herausforderungen, die mit zunehmender Softwarekomplexität und strengen Sicherheitsanforderungen einhergehen. Display-Controller verarbeiten jetzt sicherheitsrelevante Informationen, ADAS-Warnungen, Kameraansichten und Fahrerwarnsysteme. Infolgedessen können sich Systemverzögerungen, Anzeigeverzerrungen oder Verarbeitungsfehler negativ auf das Vertrauen der Benutzer und die Fahrzeugsicherheit auswirken. Daher müssen Zulieferer Zuverlässigkeit, Cybersicherheit, funktionale Sicherheit und lange Validierungszyklen auf Automobilniveau erfüllen, was die Entwicklungskosten erhöht und die Akzeptanz bei kleineren OEMs verlangsamt.

- Beispielsweise erweiterte Renesas im Dezember 2025 seine R-Car Gen 5-Plattform um Multi-Domain-SoCs für SDV-, ADAS-, Infotainment- und Gateway-Anwendungen.

Marktsegmentierungsanalyse für Grafikdisplay-Controller für Kraftfahrzeuge

Nach Produkttyp

Infotainment-Display-Controller im Fahrzeug dominieren aufgrund ihrer zunehmenden Verwendung in Fahrzeugen

Auf der Grundlage des Produkttyps wird der Markt in fahrzeuginterne Infotainment-Display-Controller, Center-Stack-Display-Controller, Instrumenten-Cluster-Controller, Head-Up-Display-Controller (HUD) und Rücksitz-Entertainment-Controller unterteilt.

In-Fahrzeug-Infotainment-Display-Controller dominieren diesen Markt, da Infotainment-Bildschirme mittlerweile in Fahrzeugen der Einstiegs-, Mittelklasse- und Oberklasse üblich sind. Diese Controller unterstützen Navigation, Smartphone-Konnektivität, Medien, Fahrzeugeinstellungen, Sprachassistenten und verbundene Dienste. Ihre hohe DurchdringungPersonenkraftwagenund Nutzfahrzeuge machen sie zur größten Produktkategorie, während steigende Bildschirmgrößen und softwaredefinierte Cockpitfunktionen die Produktnachfrage weiter steigern.

- Beispielsweise erweiterte HARMAN im Januar 2024 sein Ready-Produktportfolio mit Samsung-Synergien, um vernetzte Fahrerlebnisse auf Automobilniveau zu verbessern.

Das Segment der Head-Up-Display-Controller (HUD) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,8 % wachsen.

Nach Fahrzeugtyp

Das Pkw-Segment dominiert aufgrund seiner hohen Weltproduktion

Basierend auf dem Fahrzeugtyp wird der Markt in Personenkraftwagen (Fließheck/Limousine und SUVs) und Nutzfahrzeuge unterteilt.

Das Pkw-Segment dominiert den Weltmarkt und macht den Großteil der weltweiten Fahrzeugproduktion aus. Gleichzeitig werden zunehmend fortschrittliche Cockpit-Elektronik, vernetzte Infotainmentsysteme und fortschrittliche Fahrerassistenzsysteme eingesetzt. Unter den Pkw stellen SUVs aufgrund ihrer stärkeren Integration von großen Displays, digitalen Clustern, HUDs und Premium-Infotainmentpaketen das führende Untersegment dar. Im Vergleich zu Schrägheckmodellen und Limousinen verfügen SUVs über einen höheren Elektronikwert und größere Cockpit-Bildschirme, was sie zum wertvollsten Faktor für die Nachfrage nach Display-Controllern macht.

- Beispielsweise stellte BMW im September 2025 seinen 2026 iX3 SUV mit einem 43-Zoll-Panorama-iDrive-Windschutzscheibendisplay und einem 17,9-Zoll-Infotainment-Bildschirm vor.

Das Nutzfahrzeugsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,1 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Anzeigegröße

Das 5-10-Zoll-Segment dominiert aufgrund seiner weit verbreiteten Verwendung in Infotainment-Bildschirmen für den Massenmarkt

Auf der Grundlage der Displaygröße wird der Markt in bis zu 5 Zoll, 5–10 Zoll und über 10 Zoll unterteilt.

Die Displaygröße von 5 bis 10 Zoll dominiert, da sie häufig in Infotainment-Bildschirmen, Mittelkonsolen und digitalen Clustern für den Massenmarkt verwendet wird. Dieses Displaysortiment bietet ein effektives Gleichgewicht zwischen Kosteneffizienz, Bildschirmsichtbarkeit, Verpackungsflexibilität und funktionaler Leistung und eignet sich daher für Kleinwagen, Limousinen, SUVs und Flottenfahrzeuge. Während Displays mit über 10 Zoll schneller wachsen, sind 5-10-Zoll-Bildschirme nach wie vor die größte installierte Basis in der weltweiten Fahrzeugproduktion.

- Beispielsweise stellte TI im Januar 2024 auf der CES neue Automobilchips vor, um intelligentere und sicherere Fahrzeuge zu unterstützen und die Elektronik rund um moderne Cockpitsysteme zu stärken.

Das oben genannte 10-Zoll-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,2 % wachsen.

Nach Vertriebskanal

Die zunehmende Integration von ADAS-Bildschirmen in Fahrzeuge steigerte das Wachstum des OEM-Segments

Auf der Grundlage des Vertriebskanals wird der Markt in OEM und Aftermarket unterteilt.

Das OEM-Segment eroberte den größten Marktanteil bei Grafikdisplay-Controllern für die Automobilindustrie, da Grafikdisplay-Controller während der Fahrzeugentwicklung in Fahrzeugelektronikplattformen integriert werden. Autohersteller wählen Controller basierend auf Display-Architektur, Sicherheitsanforderungen usw. aus.SoftwareKompatibilität und langfristiger Versorgungsbedarf. Infotainmentsysteme, Cluster, HUDs und ADAS-Displays sind größtenteils werkseitig installiert, was die OEM-Nachfrage erheblich stärkt. Im Vergleich dazu bleibt die Nachfrage auf dem Ersatzteilmarkt relativ begrenzt und ist hauptsächlich mit Ersatzgeräten, Nachrüstungen und Infotainment-Upgrades verbunden.

- Beispielsweise stellten Bosch und Qualcomm im Januar 2024 ihre Cockpit-ADAS-Integrationsplattform vor und zeigten, wie OEMs zentralisierte Elektronik für fabrikgefertigte digitale Cockpit-Architekturen nutzen können.

Das Aftermarket-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,7 % wachsen.

Markt für Grafikdisplay-Controller für KraftfahrzeugeRegionaler Ausblick

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Automotive Graphics Display Controllers Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt mit 3,63 Milliarden US-Dollar im Jahr 2025 den dominierenden Anteil und behielt seinen Spitzenanteil auch im Jahr 2024 mit 3,30 Milliarden US-Dollar. Das Wachstum ist auf die Produktion großer Fahrzeuge, die schnelle Einführung von Elektrofahrzeugen und die starke Nachfrage nach digitalen Cockpits in China, Japan, Indien und Südkorea zurückzuführen. Chinas volumenstarker Markt für neue Energiefahrzeuge treibt die Einführung großer Displays und vernetzter Cockpits voran, während Japan und Südkorea fortschrittliche Elektronik- und Zulieferer-Ökosysteme unterstützen. Auch Indien trägt zur regionalen Marktexpansion bei, da digitale Infotainmentsysteme und vernetzte Displays in erschwinglichen Pkw-Modellen und der Mittelklasse immer häufiger zum Einsatz kommen.

- Beispielsweise erreichte Chinas Automobilproduktion im Januar 2025 31,282 Millionen Einheiten im Jahr 2024, während der NEV-Absatz 10 Millionen Einheiten überstieg und einen Anteil von 40 % überschritt.

China-Markt für Grafikdisplay-Controller für Kraftfahrzeuge

Chinas Markt dürfte einer der größten weltweit sein, mit einem Umsatz von rund 2,21 Milliarden US-Dollar im Jahr 2025, was etwa 31,7 % des weltweiten Umsatzes entspricht.

Indischer Markt für Grafikdisplay-Controller für Kraftfahrzeuge

Der indische Markt belief sich im Jahr 2025 auf rund 0,37 Milliarden US-Dollar und machte etwa 5,3 % des weltweiten Umsatzes aus.

Nordamerika-Markt für Grafikdisplay-Controller für Kraftfahrzeuge

Schätzungen zufolge wird Nordamerika im Jahr 2026 1,58 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Nordamerika bleibt eine hochwertige Region, da in den USA eine starke Nachfrage nach SUVs, Pickups, Premiumfahrzeugen und vernetztem Infotainment besteht. Der US-Markt bevorzugt große Mitteldisplays, ADAS-Visualisierung und abonnementfähige Cockpit-Software. Kanada und Mexiko unterstützen die produktionsbezogene Nachfrage, während Mexiko für die OEM-Fertigung und die Elektronikintegration wichtig ist.

US-Markt für Grafikdisplay-Controller für Kraftfahrzeuge

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 0,94 Milliarden US-Dollar, was etwa 20,9 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 7,9 % verzeichnen. Es wird erwartet, dass der Markt bis 2026 einen Wert von 1,29 Milliarden US-Dollar erreichen wird. Europa wird stetig wachsen, da Premium-OEMs digitale Cluster, HUDs und Cockpit-weite Displays ausbauen. Deutschland, Frankreich, das Vereinigte Königreich, Italien und Spanien unterstützen die Nachfrage durch Premiummarken, Sicherheitsvorschriften und Plattformen für vernetzte Fahrzeuge. Das Wachstum wird auch durch die Einführung von Elektrofahrzeugen und softwaredefinierten Fahrzeugprogrammen unterstützt, obwohl hohe Fahrzeugkosten und langsamere Austauschzyklen die Produktakzeptanz einschränken können.

Deutschland Markt für Grafikdisplay-Controller für Kraftfahrzeuge

Der deutsche Markt belief sich im Jahr 2025 auf rund 0,46 Milliarden US-Dollar und machte etwa 6,6 % des weltweiten Umsatzes aus.

Britischer Markt für Grafikdisplay-Controller für Kraftfahrzeuge

Der britische Markt belief sich im Jahr 2025 auf rund 0,14 Milliarden US-Dollar und machte etwa 2,4 % des weltweiten Umsatzes aus.

Lateinamerika

Für Lateinamerika wird ein moderates Wachstum erwartet, angeführt vor allem von Brasilien und Argentinien. Die Nachfrage wird durch die zunehmende Verbreitung von Infotainment in lokal produzierten Fahrzeugen und die schrittweise Einführung digitaler Kombiinstrumente in höheren Ausstattungsvarianten gestützt. Allerdings schränken Faktoren wie preissensible Verbraucher, langsamere Akzeptanz von Premiumfahrzeugen und begrenzte lokale Halbleiter-Ökosysteme weiterhin den Gesamtmarktanteil der Region im Vergleich zum asiatisch-pazifischen Raum, Europa und Nordamerika ein.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Prognosezeitraum auf geringerem Niveau wachsen. Die Nachfrage in den Vereinigten Arabischen Emiraten wird durch starke Verkäufe von Premium-Importfahrzeugen gestützt, die mit großen Displays und fortschrittlichem Infotainment ausgestattet sind. Südafrika trägt durch die lokale Fahrzeugmontage und die Nachfrage aus der Region dazu beiNutzfahrzeugFlotte. Obwohl das Wachstum in vielen regionalen Märkten aufgrund der preissensiblen Verbraucher langsam bleibt, unterstützen Premium-SUVs und die Einführung vernetzter Fahrzeuge die Wertsteigerung.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Große Player konkurrieren um die Chipleistung, um sich einen Wettbewerbsvorteil zu verschaffen

Die Wettbewerbslandschaft des globalen Marktes für grafische Display-Controller für die Automobilindustrie wird von Halbleiterunternehmen, Zulieferern von Automobilelektronik, Unternehmen für Display-Technologie und Entwicklern von Cockpit-Plattformen geprägt. Der Wettbewerb verlagert sich über eigenständige Display-Controller hinaus hin zu integrierten Cockpit-SoC-Plattformen, Multi-Display-Prozessoren, Domänencontrollern und softwaredefinierten Fahrzeugplattformen, um vernetzte und intelligente Fahrzeugökosysteme der nächsten Generation zu unterstützen.

Führende Unternehmen investieren in Hochleistungsgrafiken, funktionale Sicherheit, KI-Beschleunigung, stromsparende Designs und skalierbare Architekturen. Renesas Electronics Corporation, Qualcomm Technologies Inc., NVIDIA Corporation und NXP Semiconductors konkurrieren in den Bereichen Chipleistung, Zuverlässigkeit auf Automobilniveau, Software-Ökosystem und Unterstützung für Infotainment, Cluster, HUD und ADAS-Visualisierung. Tier-1-Zulieferer wie Bosch, Continental, Denso, Panasonic Automotive, Visteon, Harman und Hyundai Mobis konzentrieren sich auf komplette Cockpitsysteme, die Bildschirme, Prozessoren, Sensoren und Software kombinieren.

Strategische Partnerschaften werden immer wichtiger, da Automobilhersteller eine Reduzierung der Anzahl von Steuergeräten, eine geringere Entwicklungskomplexität und flexiblere Fahrzeugplattformarchitekturen anstreben. Halbleiterunternehmen arbeiten daher mit Tier-1-Zulieferern und Softwareunternehmen zusammen, um integrierbare Cockpit-Lösungen anzubieten. Diese Partnerschaften helfen OEMs, die Markteinführungszeit zu verkürzen und gemeinsame Plattformen für mehrere Fahrzeugtypkategorien zu entwickeln.

Spezialisten für Displaytechnologie wie LG Display, Samsung Display, BOE Technology Group und AUO Corporation spielen durch die Entwicklung größerer, dünnerer, gebogener OLED- und transparenter Automobildisplays eine zunehmend einflussreiche Rolle bei der Gestaltung des Marktwettbewerbs. Diese Technologien erhöhen die Grafikverarbeitungsanforderungen von Automobilsteuerungen und verstärken die Nachfrage nach fortschrittlichen Anzeigelösungen.

- Beispielsweise stellten Qualcomm und Bosch im Januar 2024 einen zentralen Fahrzeugcomputer vor, der den Betrieb digitaler Cockpit- und ADAS-Funktionen auf einem Snapdragon Ride Flex SoC ermöglicht.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR AUTOMOBIL-GRAFIKDISPLAY-CONTROLLER IM PROFIL

- Renesas Electronics Corporation (Japan)

- Texas Instruments Incorporated (USA)

- Qualcomm Technologies, Inc. (USA)

- NVIDIA Corporation (USA)

- NXP Semiconductors N.V. (Niederlande)

- STMicroelectronics N.V.(Schweiz)

- Infineon Technologies AG(Deutschland)

- Analog Devices, Inc. (USA)

- ROHM Semiconductor (Japan)

- Socionext Inc. (Japan)

- MediaTek Inc. (Taiwan)

- Samsung Electronics Co., Ltd. (Südkorea)

- Continental AG (Deutschland)

- Robert Bosch GmbH (Deutschland)

- Denso Corporation (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Hyundai Mobis hat mit ZEISS, SCHOTT und anderen Partnern eine Quad-Allianz gegründet, um holografische Windschutzscheibendisplays für Fahrzeuge zu entwickeln und in Serie zu produzieren. Diese Technologie ermöglicht die Projektion von Fahrdaten, Navigations- und Infotainment-Inhalten auf die gesamte Windschutzscheibe, verwandelt die gesamte Glasoberfläche in ein interaktives Display und unterstützt immersive Cockpit-Umgebungen der nächsten Generation.

- Januar 2026:Visteon und Mahindra erweiterten ihre Zusammenarbeit, um die digitale Cockpit-Technologie SmartCore Pro in Mahindras kommende SUV-Plattform XUV7X0 zu integrieren. Das System konsolidiert Infotainment, Kombiinstrument, Telematik und Rundumsichtverarbeitung in einer zentralen Architektur und verbessert so die Leistung, Skalierbarkeit und softwaredefinierten Fahrzeugfunktionen für Personenkraftwagen der nächsten Generation.

- November 2025:HARMAN erhielt die erste HDR10+ Automotive-Zertifizierung für sein Ready Display-Produkt. Die Zertifizierung verbessert die visuelle Qualität im Auto durch adaptive Helligkeits- und Farbanpassung.

- Oktober 2025:NXP brachte den i.MX 952-Anwendungsprozessor für Automotive-HMI, KI-Vision und Innenraumwahrnehmung auf den Markt. Der Prozessor unterstützt intelligentere Cockpit-Schnittstellen und auf Sensorfusion basierende Innenraumfunktionen.

- September 2025:Visteon und FUTURUS haben sich zusammengetan, um gemeinsam HUD-Systeme der nächsten Generation für globale Automobilhersteller zu entwickeln. Die Zusammenarbeit zielt auf fortschrittliche Head-up-Display- und Augmented-Reality-Cockpit-Anwendungen ab.

- September 2025: AUMOVIO stellte ein kompaktes 3D-Head-up-Display mit spiegelloser AR-HUD-Technologie vor. Das Design reduziert den Installationsraum im Vergleich zu herkömmlichen HUDs um bis zu 50 %.

- September 2025:Hyundai Mobis präsentierte auf der IAA Mobility 2025 sein holografisches Windschutzscheiben-Display auf dem Kia EV9. Die Technologie verwandelt die Windschutzscheibe in einen Bildschirm für Navigation, Fahrdaten und Medien-Benutzeroberfläche.

BERICHTSBEREICH

Die globale Marktanalyse für Grafikdisplay-Controller für die Automobilindustrie bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Fahrzeugtyp, Displaygröße, Vertriebskanal und Region |

| Nach Produkttyp |

|

| Nach Fahrzeugtyp |

|

| Nach Anzeigegröße |

|

| Nach Vertriebskanal |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,97 Milliarden US-Dollar und soll bis 2034 15,42 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,63 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 9,2 % aufweisen wird.

Das Pkw-Segment ist nach Fahrzeugtyp Marktführer.

Die zunehmende Akzeptanz digitaler Cockpits ist der Schlüsselfaktor für den Markt.

Renesas Electronics Corporation, Texas Instruments Incorporated, Robert Bosch und Continental AG gehören zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf