Marktgröße, Anteil und Branchenanalyse für Halbleitermess- und -inspektionsgeräte, nach Typ (optisch und Strahl), nach Technologie (Wafer-Inspektionssystem, Maskeninspektionssystem, Dünnschichtmesstechnik, Paketinspektion und andere), nach Dimension (2D-Messtechnik/-prüfung, 3D-Messtechnik/-prüfung und hybride 2D/3D-Systeme), nach Endbenutzern (Gießereien, Unternehmen für die Herstellung integrierter Geräte (IDM), ausgelagerte Unternehmen für die Montage und Prüfung von Halbleitern (OSAT), und andere) und regionale Prognose, 2026 – 2034

(Angebot gültig bis zum 15th Jul 2026)

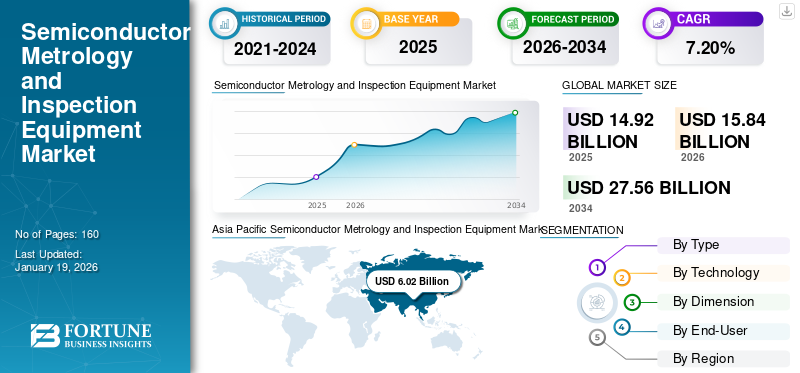

Marktgröße und Zukunftsaussichten für Halbleitermesstechnik und Prüfgeräte

Die globale Marktgröße für Halbleitermess- und Inspektionsgeräte wurde im Jahr 2025 auf 15,26 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 16,26 Milliarden US-Dollar im Jahr 2026 auf 29,57 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,8 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Halbleitermess- und Inspektionsgeräte mit einem Marktanteil von 34,4 % im Jahr 2025.

Halbleitermess- und Inspektionsgeräte sind eine Kategorie von Werkzeugen, die bei der Herstellung von Halbleiterchips verwendet werden, um physikalische Abmessungen, Materialeigenschaften und Ausrichtungsgenauigkeit von Halbleiterwafern zu messen. Die Ausrüstung kann auch zur Erkennung von Fehlern in verschiedenen Phasen des Herstellungsprozesses eingesetzt werden. Darüber hinaus treibt die zunehmende Komplexität von Halbleiterdesigns und Herstellungsprozessen die Nachfrage nach fortschrittlicher Messtechnik voranInspektionsausrüstungum Präzision zu gewährleisten, Fehler zu minimieren und eine hohe Ausbeute aufrechtzuerhalten, ein Schlüsselfaktor für das Marktwachstum.

Zu den wichtigsten Marktteilnehmern gehören KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. und Nova Ltd. Sie investieren stark in Forschung und Entwicklung, um hochpräzise Inspektions- und Messsysteme zu entwickeln, die den Herausforderungen an fortschrittlichen Knotenpunkten gerecht werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Halbleitermesstechnik und Prüfgeräte

Die zunehmende Einführung von KI-gesteuerter Inspektion und Analyse fördert das Marktwachstum

Ein zunehmender Wandel hin zur Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Prüf- und Prozesskontrollabläufe kurbelt das Wachstum des Marktes für Halbleitermesstechnik und Prüfgeräte an. Da die Halbleiterfertigung immer komplexer wird und die in der Fertigung anfallenden Datenmengen immer größer werden, reichen herkömmliche regelbasierte Inspektionssysteme nicht mehr aus, um die großen Datenmengen zu bewältigen, die im Laufe der Zeit bei der Massenproduktion anfallen.

KI-basierte Lösungen können Fehler genauer finden, indem sie aus großen Datensätzen lernen, Muster erkennen und störende Fehler von solchen unterscheiden, die sich auf den Ertrag auswirken. Der Nettoeffekt davon wird eine deutliche Reduzierung der Falsch-Positiv-Raten sein und gleichzeitig den Herstellern eine verbesserte Entscheidungsgenauigkeit hinsichtlich der Fertigungseffizienz bieten. Zum Beispiel,

- Im Februar 2026 erwarb Siemens Canopus AI, um KI-gesteuerte Mess- und Prüftechnik in seine Halbleiterfertigungslösungen zu integrieren. Die Technologie von Canopus AI ermöglicht eine präzise Wafer- und Maskeninspektion und verbessert die Messung von Kantenplatzierungsfehlern, die Ausbeute und die Prozesskontrolle.

Infolgedessen werden KI-gesteuerte Inspektionen und Analysen zu einem entscheidenden Unterscheidungsmerkmal für Geräteanbieter und ermöglichen es ihnen, durch intelligente, datenzentrierte Lösungen einen höheren Mehrwert zu bieten.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Bedarf an fehlerfreier Fertigung und fortschrittlicher Prozesskontrolle, um die Marktexpansion voranzutreiben

Der zunehmende Einsatz von Hochleistungs-Computing-Prozessoren, KI-Beschleunigern, GPUs, Netzwerkprozessoren und fortschrittlichen Speichergeräten erhöht die Präzisions- und Zuverlässigkeitsanforderungen der Halbleiterfertigung erheblich. Alle diese Chiptypen sollen datenintensive und leistungskritische Arbeitslasten unterstützen, was bedeutet, dass es praktisch keine Toleranz für Fehler, Abweichungen und/oder Abweichungen gibt. Wenn ein Chip auch nur einen kleinen Defekt aufweist, kann dies die Gesamteffizienz des Chips verringern, die thermische Leistung beeinträchtigen und/oder einen Chipausfall verursachen; Daher sind Hersteller verpflichtet, durch strenge Herstellungsprozesse fehlerfreie Chips herzustellen.

Da die Komplexität der Geräte immer weiter zunimmt, werden diese Werkzeuge für die Qualitätssicherung und die Aufrechterhaltung der Produktionseffektivität und -ausbeute in hochpreisigen Chipfertigungsanlagen immer wichtiger. Darüber hinaus steigt der Bedarf an KI-Infrastruktur weiter, was diesen Treiber weiter unterstützt. Zum Beispiel,

- NVIDIA meldete für das Gesamtjahr 2026 einen Umsatz von 215,9 Milliarden US-Dollar, was einem Anstieg von 65 % gegenüber dem Vorjahr entspricht, während der Umsatz im Rechenzentrum im vierten Quartal 62,3 Milliarden US-Dollar erreichte, was einem Anstieg von 75 % gegenüber dem Vorjahr entspricht. Dies spiegelt den starken Anstieg der Nachfrage nach KI-Computing-Hardware wider, was wiederum zu einem Anstieg des Produktionsvolumens für fortgeschrittene Systeme führtGPUsund Beschleunigerplattformen.

Zusammengenommen deuten diese Entwicklungen darauf hin, dass die zunehmende Produktion von Hochleistungs- und KI-orientierten Halbleitern den Bedarf an hochpräzisen Inspektions- und Messlösungen zur Unterstützung von Ausbeute, Zuverlässigkeit und Produktionseffizienz im großen Maßstab verstärkt.

MARKTBEGRENZUNGEN

Hohe Abhängigkeit von Halbleiter-Investitionszyklen zur Begrenzung des Marktwachstums

Halbleiter-Inspektionsgeräte hängen stark von den Investitionszyklen der Halbleiterhersteller ab. In erster Linie kaufen Halbleiterhersteller diese Produkte, wenn sie ihre Fabriken erweitern, Kapazitäten hinzufügen oder auf einen neuen Technologieknoten umsteigen. Im Gegensatz zu Verbrauchsmaterialien und Prozessmaterialien, die wiederholt gekauft werden, handelt es sich bei Mess- und Prüfgeräten um Investitionsgüter mit einem langen Kaufzyklus. Daher stimmt der Zeitpunkt der Ausrüstungskäufe eng mit den strategischen Investitionsplänen von Gießereien und integrierten Geräteherstellern überein.

Zu einer Ausweitung der Ausgaben für Halbleiterausrüstung kommt es, wenn die Nachfrage nach Halbleiterfertigungskapazitäten stark ist, beispielsweise bei Knotenübergängen oder beim Hochfahren des Fertigungsvolumens in den Logik- oder Speichersegmenten. Umgekehrt reduzieren oder verschieben diese Kunden in Zeiten rückläufiger Nachfrage, beispielsweise wenn Halbleiterunternehmen ihre Lagerbestände korrigieren oder in ihren Endmärkten eine schwache Nachfrage verzeichnen, ihre Investitionsausgaben, was sich direkt auf die Auftragseingänge bei Lieferanten von Halbleiterausrüstung auswirkt.

MARKTCHANCEN

Fortschrittliche Knotenmigration steigert die Nachfrage nach hochpräzisen Mess- und Inspektionslösungen

Der Übergang zu fortschrittlichen Halbleitertechnologieknoten wie 3 nm und 2 nm bietet eine enorme Chance für Unternehmen, die Mess- und Prüfgeräte herstellen, da Musterfehler, Überlagerungsfehler, Linienkantenrauheit und Prozessvariabilität zunehmen, die mit den reduzierten geometrischen Größen und komplexeren Architekturen der an diesen Knoten hergestellten Geräte auftreten. An diesen Knotenpunkten stehen Halbleiterhersteller vor Herausforderungen, die über die Miniaturisierung von Geräten hinausgehen, einschließlich immer fortschrittlicherer Architekturen und der Integration verschiedener Materialien in den Herstellungsprozess.

- TSMC gab in seinem Jahresbericht 2024 an, dass seine 2-nm-Technologie (N2) die Nanoblatt-Transistortechnologie der ersten Generation nutzt und voraussichtlich in der zweiten Hälfte des Jahres 2025 mit der Massenproduktion beginnen wird, während sich die 3-nm-Technologie (N3) 2024 bereits im dritten Jahr der Massenproduktion befand.

Mit der Skalierung der Knoten nimmt die Anzahl der Inspektions- und Messschritte zu und auch die erforderliche Präzision nimmt zu. Die zunehmende Werkzeugintensität und die Abhängigkeit von fortschrittlichen Messlösungen werden weiterhin durch die wachsende Anzahl von Inspektions- und Messschritten in Wafer-Fertigungsanlagen vorangetrieben. Die fortschrittliche Knotenmigration hat eine nachhaltige Nachfrage und Wachstumschancen für Hersteller von Mess- und Prüfgeräten geschaffen.

Segmentierungsanalyse

Nach Typ

Das optische Segment ist marktführend, da es hochauflösende und zerstörungsfreie Inspektion bietet

Je nach Typ ist der Markt in optische und Beam-Geräte unterteilt.

Das optische Segment hielt im Jahr 2025 den größten Marktanteil. Dies ist auf seine Fähigkeit zurückzuführen, eine hochauflösende, zerstörungsfreie Inspektion bereitzustellen, die für die Erkennung von Fehlern im fortgeschrittenen Stadium von entscheidender Bedeutung istHalbleiterKnoten. Da die Nachfrage nach kleineren, komplexeren Geräten weiter zunimmt, sind optische Inspektionstechniken nach wie vor die beste und am weitesten verbreitete Methode zur Qualitätssicherung im gesamten Halbleiterfertigungsprozess.

Es wird erwartet, dass das Trägersegment im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % wächst. Dies liegt an seiner überragenden Präzision und Fähigkeit, komplexe Halbleiterstrukturen zu handhaben, was es für die fortgeschrittene Knotenentwicklung und Defekterkennung unerlässlich macht.

VonTechnologie

Fortschritte bei der Präzision und Fehlererkennung führten zur Dominanz von Wafer-Inspektionssystemen

Basierend auf der Technologie ist der Markt in Wafer-Inspektionssystem, Masken-Inspektionssystem, Dünnfilm-Messtechnik, Paketinspektion und andere (Probe-Card-Inspektion, Lithographie-Messtechnik usw.) unterteilt.

Das Segment Wafer-Inspektionssystem hielt im Jahr 2025 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 9,1 % wachsen. Dies liegt an seiner entscheidenden Rolle bei der frühzeitigen Erkennung von Defekten im Halbleiterherstellungsprozess und der Gewährleistung hoher Erträge. Es wird erwartet, dass der Einsatz von Wafer-Inspektionssystemen für eine ordnungsgemäße Prozesskontrolle und Qualitätssicherung noch wichtiger wird, da Halbleiterknoten in Logik-, Speicher- und fortschrittlichen Verpackungsanwendungen schrumpfen.

Es wird erwartet, dass das Paketinspektionssegment im Prognosezeitraum mit einer moderaten jährlichen Wachstumsrate von 7,9 % wächst. Dies ist auf die zunehmende Komplexität von Halbleitergehäusen und die Notwendigkeit einer genauen Fehlererkennung in fortschrittlichen Verpackungstechnologien zurückzuführen.

Nach Dimension

Genauigkeit und Geschwindigkeit zur Stärkung der Marktführerschaft im Bereich der 2D-Messtechnik/-Inspektion

Basierend auf der Dimension wird der Markt in 2D-Messtechnik/-Prüfung, 3D-Messtechnik/-Prüfung und hybride 2D/3D-Systeme eingeteilt.

Es wird erwartet, dass die 2D-Messtechnik/-Inspektion den größten Marktanteil ausmacht. Dies ist auf die umfassende Anwendung der Sicherstellung der Maßhaltigkeit und Qualität von Halbleiterbauelementen während des gesamten Herstellungsprozesses, insbesondere in der Anfangsphase, zurückzuführen. Zweidimensionale Technologien ermöglichen eine schnelle Inspektion und Messung kritischer Abmessungen und machen sie zur Lösung der Wahl für Produktionsprozesse mit hohen Stückzahlen.

Es wird erwartet, dass die 3D-Messtechnik/-Inspektion im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate von 9,4 % wachsen wird. Dies ist auf seine zunehmende Bedeutung bei der Messung und Inspektion komplexer, mehrdimensionaler Halbleiterstrukturen zurückzuführen, insbesondere im Bereich Advanced Packaging und 3D-Integration.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach fortschrittlichen Halbleiterknoten steigerte das Wachstum des Foundries-Segments

Basierend auf dem Endverbraucher wird der Markt in Gießereien, integrierte Gerätefertigungsfirmen (IDM), ausgelagerte Halbleitermontage- und Testfirmen (OSAT) und andere (Forschungs- und Entwicklungslabore, Speicherhersteller usw.) unterteilt.

Im Jahr 2025 hielten Gießereien den dominierenden Marktanteil. Dies ist auf ihre zentrale Rolle in der Halbleiterfertigung zurückzuführen, insbesondere da die Nachfrage nach fortschrittlichen Knoten- und Prozesstechnologien weiter steigt. Da Gießereien ein breites Branchenspektrum bedienen, treibt ihr Bedarf an fortschrittlicher Mess- und Prüfausrüstung zur Gewährleistung hoher Ausbeuten und Präzision das Marktwachstum erheblich voran.

Es wird erwartet, dass ausgelagerte Halbleitermontage- und Testunternehmen (OSAT) im Prognosezeitraum mit der höchsten CAGR von 9,7 % wachsen. Dies ist auf die zunehmende Komplexität von Halbleitergehäusen und die wachsende Nachfrage danach zurückzuführenfortschrittliche VerpackungLösungen für verschiedene Branchen.

Regionaler Ausblick auf den Markt für Halbleitermess- und Inspektionsgeräte

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Asien-Pazifik

Asia Pacific Semiconductor Metrology and Inspection Equipment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2024 mit einem Wert von 5,88 Milliarden US-Dollar den größten Marktanteil für Halbleitermess- und Inspektionsgeräte und behauptete diesen Vorsprung im Jahr 2025 mit 6,25 Milliarden US-Dollar. Die Region dominiert den Markt aufgrund ihrer starken Konzentration an Halbleiterfertigungskapazitäten und Kapitalinvestitionen. Die meisten Gießereien, Speicherhersteller und Halbleiterfabriken nutzen Halbleiterinspektionsgeräte für laufende Inspektionen und Messungen in mehreren Produktionsphasen. Diese Anhäufung von Produktionsaktivitäten führt zu einer kontinuierlichen Nachfrage nach hochpräzisen Prozesskontrollwerkzeugen in diesem Bereich und macht ihn zum Hauptumsatzträger im globalen Markt für Halbleiterfertigung (und Wertschöpfung).

Zum Beispiel,

- Im Mai 2024 berichtete TrendForce, dass NVIDIA und AMD die Advanced-Packaging-Kapazität von TSMC bis 2025 vollständig ausgebucht haben und dass die monatliche CoWoS-Kapazität voraussichtlich von rund 15.000 Einheiten im Jahr 2023 auf 45.000–50.000 Einheiten bis Ende 2024 steigen wird.

Markt für Halbleitermess- und Inspektionsgeräte in China

Der chinesische Markt dürfte einer der größten weltweit sein, mit geschätzten Umsätzen im Jahr 2026 von rund 2,43 Milliarden US-Dollar, was etwa 14,9 % des weltweiten Umsatzes entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japanischer Markt für Halbleitermess- und Inspektionsgeräte

Der japanische Markt wird im Jahr 2026 auf rund 1,48 Milliarden US-Dollar geschätzt, was etwa 9,1 % des weltweiten Umsatzes ausmacht. Dies ist auf erhebliche Investitionen in die Halbleiterfertigung, insbesondere in fortschrittliche Verpackungen und Speicher, zurückzuführen, die durch Regierungsinitiativen und die starken Halbleiterproduktionskapazitäten des Landes unterstützt werden.

Indien Markt für Halbleitermess- und Inspektionsgeräte

Der indische Markt wird im Jahr 2026 auf rund 0,92 Milliarden US-Dollar geschätzt, was etwa 5,7 % des weltweiten Umsatzes ausmacht.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2026 5,03 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Dies ist auf seine Dominanz in mehreren Sektoren der Halbleiterausrüstungsproduktion, seine Innovationen in der Prozesssteuerung und die Entwicklung fortschrittlicher Technologien zurückzuführenChips. Die Tatsache, dass führende Hersteller von Halbleiterausrüstung entweder in Nordamerika ansässig sind oder dort ihren Hauptsitz haben, trägt dazu bei, die lokale Implementierung hochwertiger Mess- und Prüfinstrumente zu stärken. Hohe Umsätze der Halbleiterindustrie sowie kontinuierliche Unterstützung durch kontinuierliche Investitionen und die Verpflichtung, mehr Produkte im Inland herzustellen, sind ebenfalls Eigenschaften, die die nordamerikanische Halbleiterindustrie benötigt, um ihr Wachstum aufrechtzuerhalten. Zum Beispiel,

- Im Juli 2025 gab die Semiconductor Industry Association an, dass die US-Halbleiterindustrie etwas mehr als 50 % des weltweiten Chipumsatzes erwirtschaftet. Dies spiegelt die starke Technologiebasis Nordamerikas wider und stärkt seine Position als zweitgrößter Markt.

US-Markt für Halbleitermess- und Inspektionsgeräte

Angesichts des bedeutenden Beitrags Nordamerikas und der Dominanz der USA in der Region kann der US-Markt im Jahr 2026 auf rund 3,68 Milliarden US-Dollar geschätzt werden, was 22,6 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 8,4 % wachsen, der höchsten aller Regionen, und im Jahr 2026 einen Wert von 3,01 Milliarden US-Dollar erreichen. Das Wachstum des europäischen Marktes wird hauptsächlich durch die steigende Nachfrage nach fortschrittlichen Halbleiterfertigungstechnologien in Branchen wie Automobil, Luft- und Raumfahrt und Industrieautomation angetrieben. Darüber hinaus gibt es starke staatliche Unterstützung durch Regulierung, wobei der Digital Compass-Plan der EU auf eine größere Selbstversorgung mit Halbleitern und die Verbesserung der lokalen Produktionskapazitäten drängt. Zum Beispiel,

- Die Europäische Union (EU) will bis 2030 20 % der weltweiten Halbleiter produzieren, wobei der Schwerpunkt auf der Verbesserung der lokalen Chipproduktion liegt.

Britischer Markt für Halbleitermess- und Inspektionsgeräte

Der britische Markt wird im Jahr 2026 auf etwa 0,64 Milliarden US-Dollar geschätzt, was etwa 3,9 % des weltweiten Umsatzes entspricht.

Deutschland Markt für Halbleitermess- und Inspektionsgeräte

Die Marktgröße in Deutschland wird im Jahr 2026 voraussichtlich etwa 0,59 Milliarden US-Dollar erreichen, was etwa 3,6 % des weltweiten Umsatzes entspricht.

Südamerika

Für Südamerika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,56 Milliarden US-Dollar erreichen. Das Marktwachstum in Südamerika wird durch die steigende Nachfrage nach Halbleitern in den Bereichen Unterhaltungselektronik, Automobil und Telekommunikation sowie durch wachsende Investitionen in die Halbleiterfertigungsinfrastruktur vorangetrieben.

Naher Osten und Afrika

Die Region Naher Osten und Afrika wird im Jahr 2026 schätzungsweise 0,98 Milliarden US-Dollar erreichen und in den kommenden Jahren voraussichtlich stark wachsen. Das Marktwachstum im Nahen Osten und in Afrika wird durch zunehmende staatliche Investitionen in digitale Infrastruktur und Technologie vorangetrieben, insbesondere in Smart Cities und industrielle Automatisierungsprojekte. Darüber hinaus hat das schnelle Wachstum der Unterhaltungselektronik- und Automobilindustrie in dieser Region die Nachfrage nach fortschrittlichen Halbleitern erhöht, was zu einem größeren Bedarf an Mess- und Prüfgeräten führt. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,39 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Konzentrieren Sie sich auf den Ausbau fortschrittlicher Fertigungskapazitäten durch Schlüsselakteure, um das Marktwachstum voranzutreiben

Der globale Markt für Halbleitermess- und Inspektionsgeräte weist eine halbkonsolidierte Struktur auf, wobei prominente Akteure wie KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. und Nova Ltd. bedeutende Positionen innehaben. Diese Unternehmen treiben das Marktwachstum durch kontinuierliche Investitionen in fortschrittliche Mess- und Inspektionstechnologien voran, darunter optische und Elektronenstrahlinspektion, CD-SEM, Overlay-Messtechnik und Lösungen zur Fehlerprüfung. Strategische Initiativen wie die Erweiterung der Inspektionskapazitäten, die Verbesserung von Fehlererkennungstechnologien und die Entwicklung von Prozesssteuerungslösungen der nächsten Generation ermöglichen eine verbesserte Leistung und höhere Ertragseffizienz in den Bereichen Logik, Speicher, fortschrittliche Verpackung und Automobilhalbleiter.

Weitere namhafte Akteure auf dem Weltmarkt sind ASML Holding N.V., Lasertec Corporation, Thermo Fisher Scientific Inc., Camtek und Carl Zeiss AG. Diese Unternehmen konzentrieren sich zunehmend auf die Stärkung ihrer Inspektionskapazitäten, die Optimierung von Herstellungsprozessen und die Skalierung der Produktionskapazität, um der steigenden Nachfrage gerecht zu werden. Expansion in neue regionale Märkte und Entwicklung modernster Inspektionssysteme für neue Technologien wie 3D NAND und AdvancedVerpackungEs wird erwartet, dass sie ihre Marktpositionierung stärken und im gesamten Prognosezeitraum ein nachhaltiges Marktwachstum unterstützen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR HALBLEITER-METROLOGIE UND PRÜFGERÄTE VORGESTELLT

- KLA Corporation (USA)

- Angewandte Materialien, Inc.(UNS.)

- Onto Innovation, Inc. (USA)

- Carl Zeiss AG(Deutschland)

- ASML Holding N.V. (Niederlande)

- Camtek Ltd. (Israel)

- Hitachi High-Tech Corporation (Japan)

- Lasertec Corporation(Japan)

- Nova Ltd. (Israel)

- Thermo Fisher Scientific Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Applied Materials, Inc. stellte Transistor- und Verkabelungsinnovationen für schnellere KI-Chips vor und positionierte die Ankündigung als technologischen Fortschritt für die Halbleiterleistung der nächsten Generation.

- Januar 2026:KLA erweiterte seine globale Präsenz durch die Eröffnung eines neuen F&E- und Innovationszentrums in Indien, das sich auf KI, Software und fortschrittliche Prozesssteuerungstechnologien zur Unterstützung von Halbleiterkunden konzentriert.

- November 2025:Onto Innovation, Inc. hat die Übernahme ausgewählter Semilab-Produktlinien für Materialzusammensetzung und elektrische Analyse abgeschlossen und damit sein Portfolio in den Bereichen fortschrittliche Logik, Speicher, Spezialgeräte und fortschrittliche Verpackung gestärkt.

- Oktober 2025:Hitachi High Tech Corporation brachte das SU9600 auf den Markt, ein ultrahochauflösendes Rasterelektronenmikroskop der nächsten Generation mit höherem Durchsatz, das die Halbleiterforschung und -entwicklung sowie die Prozesssteuerung angesichts zunehmender KI-gesteuerter Gerätekomplexität unterstützen soll.

- September 2025:Die ZEISS Group stellte die neue AIMS EUV 3.0-Plattform vor, ein Maskenqualifizierungssystem der nächsten Generation, das sowohl Low-NA- als auch High-NA-EUV-Roadmaps unterstützen soll. Das Unternehmen gab an, dass die neue Generation den Maskendurchsatz verdreifacht.

- April 2025:Applied Materials, Inc. gab eine strategische Investition in BE Semiconductor Industries (Besi) bekannt und kauft 9 % der ausstehenden Aktien, um die Zusammenarbeit in der Hybrid-Bond-Technologie für fortschrittliche Verpackungen auszubauen.

- März 2025:ASML Holding N.V. unterzeichnete eine neue fünfjährige strategische Partnerschaft mit imec, die sich auf Halbleiterforschung und Nachhaltigkeit konzentriert und die Expertise beider Unternehmen bündelt, um zukünftige Halbleiterinnovationen zu unterstützen.

BERICHTSBEREICH

Die globale Marktanalyse für Halbleitermess- und Inspektionsgeräte umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht abgedeckten Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen, wichtige Branchenentwicklungen und die Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Technologie, Dimension, Endbenutzer und Region |

| Nach Typ |

|

| Durch Technologie |

|

| Nach Dimension |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 15,26 Milliarden US-Dollar und soll bis 2034 29,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 6,25 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer jährlichen Wachstumsrate von 7,8 % wachsen.

Nach Endverbrauchern war das Gießereisegment im Jahr 2025 marktführend.

Steigender Bedarf an fehlerfreier Fertigung und fortschrittlicher Prozesskontrolle, um die Marktexpansion voranzutreiben.

KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. und Nova Ltd. sind die Hauptakteure auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 215

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf