Marktgröße, Anteil und Branchenanalyse für Herzinsuffizienz-Überwachungsgeräte, nach Gerätetyp (implantierbare hämodynamische Überwachungsgeräte, tragbare Überwachungsgeräte und externe/nicht tragbare Überwachungssysteme), nach Modus (invasiv und nicht-invasiv), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken, häusliche Pflegeeinrichtungen und Langzeitpflege und andere) sowie regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Herzinsuffizienz-Überwachungsgeräte

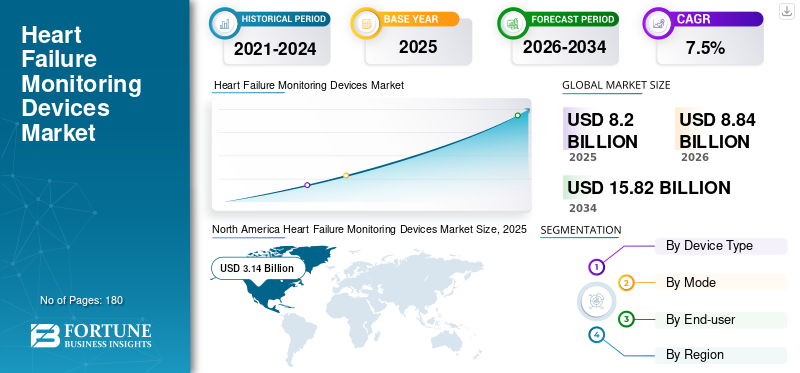

Die weltweite Marktgröße für Herzinsuffizienz-Überwachungsgeräte wurde im Jahr 2025 auf 8,20 Milliarden US-Dollar geschätzt. Der Markt soll von 8,84 Milliarden US-Dollar im Jahr 2026 auf 15,82 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,5 % aufweisen. Nordamerika dominierte den Markt für Herzinsuffizienz-Überwachungsgeräte mit einem Marktanteil von 38,29 % im Jahr 2025.

Herzinsuffizienz-Überwachungsgeräte sind Instrumente zur Überwachung der Herzfunktion und des Flüssigkeitsspiegels bei Patienten mit Herzinsuffizienz. Sie helfen Ärzten, frühe Anzeichen einer Verschlechterung des Zustands zu erkennen und Krankenhauseinweisungen zu verhindern. Das Marktwachstum wird auf Schlüsselfaktoren wie die zunehmende Alterung der Bevölkerung, den Patientenstamm mit hoher Herzinsuffizienz und die Notwendigkeit, die Wiedereinweisungen in Krankenhäuser zu reduzieren, zurückgeführt.

Darüber hinaus hielten Abbott, Medtronic und Boston Scientific Corporation im Jahr 2025 aufgrund ihres breiten Produktangebots und ihres guten Markenrufs den größten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse aus dem Markt für Herzinsuffizienz-Überwachungsgeräte

- Marktgröße 2025: 8,20 Milliarden US-Dollar

- Marktgröße 2026: 8,84 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 15,82 Milliarden US-Dollar

- CAGR: 7,5 % von 2026–2034

- Nordamerika dominierte den Markt für Herzinsuffizienz-Überwachungsgeräte mit einem Anteil von 38,29 % im Jahr 2025.

- Der Anteil des nicht-invasiven Segments wird im Jahr 2026 auf 85,2 % geschätzt.

- Das Segment Krankenhäuser & ASCs soll im Jahr 2026 einen Anteil von 45,4 % halten.

Nordamerika

Nordamerika blieb der führende regionale Markt und soll bis 2026 ein Volumen von 3,14 Milliarden US-Dollar erreichen.

Europa

Es wird erwartet, dass Europa im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,9 % wächst und bis 2026 2,92 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum soll bis 2026 der drittgrößte regionale Markt werden und ein Volumen von 1,68 Milliarden US-Dollar erreichen.

UNS.

In den USA wird der Markt bis 2026 voraussichtlich 3,09 Milliarden US-Dollar erreichen, was etwa 34,9 % des Weltmarktes ausmacht.

Japan

Japan Der Markt soll bis 2026 einen Umsatz von 0,27 Milliarden US-Dollar generieren, was etwa 3,1 % des Weltmarktes entspricht.

Mehr lesen

Markttrends für Herzinsuffizienz-Überwachungsgeräte

Die Integration von KI und Predictive Analytics wird sich als wichtiger Trend herausstellen

Derzeit konzentrieren sich mehrere Unternehmen auf die Integration künstlicher Intelligenz undprädiktive Analytikin Überwachungssysteme integrieren, um Patientendaten zu analysieren und Frühwarnungen bereitzustellen, bevor sich die Symptome verschlimmern.

Diese Technologie kombiniert mehrere Sensordatenpunkte, um Herzinsuffizienzereignisse vorherzusagen. Darüber hinaus ermöglichen fortschrittliche tragbare Technologien eine kontinuierliche Verfolgung mit größerer Genauigkeit, wodurch die klinische Entscheidungsfindung verbessert und die Zahl der Notfallbesuche im Krankenhaus reduziert wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Belastung durch Herzinsuffizienz treibt die Marktexpansion voran

In den letzten Jahren kam es weltweit zu einer zunehmenden Zahl von Herzinsuffizienzfällen aufgrund von Risikofaktoren wie Bewegungsmangel, Diabetes, Bluthochdruck und Fettleibigkeit. Darüber hinaus entstehen den Krankenhäusern hohe Kosten durch die wiederholte Aufnahme von Patienten mit Herzinsuffizienz. In einem solchen Szenario helfen Überwachungsgeräte dabei, Flüssigkeitsansammlungen und frühe Veränderungen des Herzdrucks zu erkennen, was eine rechtzeitige Behandlung ermöglicht und das globale Marktwachstum für Herzinsuffizienz-Überwachungsgeräte vorantreibt.

- Beispielsweise leiden laut Daten der Heart Failure Society of America derzeit rund 6,7 Millionen Erwachsene über 20 in den USA an Herzinsuffizienz (HF), wobei die Prävalenz bis 2030 voraussichtlich 8,5 Millionen erreichen wird.

MARKTBEGRENZUNGEN

Hohe Kosten für implantierbare Geräte und eingeschränkter Zugang schränken das Marktwachstum ein

Trotz der wachsenden Nachfrage nach Geräten zur Überwachung von Herzinsuffizienz schränken die hohen Kosten implantierbarer Systeme ihre Einführung in Ländern mit niedrigem und mittlerem Einkommen ein. Darüber hinaus erfordern Implantationsverfahren qualifiziertes Fachpersonal und eine Krankenhausinfrastruktur, die in Ländern mit niedrigem und mittlerem Einkommen fehlt. Darüber hinaus sind die Erstattungsrichtlinien in einigen Regionen nach wie vor begrenzt, was voraussichtlich die Einführung dieser Geräte verlangsamen und das Marktwachstum behindern wird.

- Beispielsweise erwähnte Medscape im März 2022, dass ein CardioMEMS-Gerät Krankenhäuser etwa 20.000 US-Dollar kostet.

MARKTCHANCEN

Erweiterung der Fernüberwachungsprogramme für Patienten, um erhebliche Chancen zu bieten

In den letzten Jahren haben Gesundheitsdienstleister aufgrund der Ausweitung von Telegesundheits- und Fernüberwachungsprogrammen für Patienten verstärkt Heimüberwachungssysteme eingesetzt, was voraussichtlich die Integration wichtiger Unternehmen vorantreiben wirdkünstliche Intelligenzund Cloud-Plattformen in Überwachungsgeräte. Darüber hinaus haben die Partnerschaften zwischen Geräteherstellern und digitalen Gesundheitsunternehmen zugenommen, da aufstrebende Märkte wie Indien, Brasilien und Südostasien stark in die Telemedizin-Infrastruktur investieren und so das Marktwachstum unterstützen.

- Beispielsweise ging Medtronic im Mai 2025 eine Partnerschaft mit Corsano Health für den exklusiven Vertrieb seines Multiparameter-Wearables in Westeuropa ein, das auf die Überwachung von Vitalfunktionen wie Herzfrequenz, SpO2, Blutdruck und EKG im Krankenhaus und im Krankenhaus zu Hause ausgerichtet ist.

HERAUSFORDERUNGEN DES MARKTES

Datenmanagement und Patienten-Compliance stellen eine Herausforderung für die Marktexpansion dar

Krankenhäuser benötigen geeignete IT-Systeme und geschultes Personal, um den kontinuierlichen Datenfluss von Überwachungsgeräten zu verwalten. In einem solchen Szenario verursachen die Fehlalarme eine zusätzliche Arbeitsbelastung für Gesundheitsdienstleister.

Darüber hinaus stellt die Patientencompliance eine weitere Herausforderung dar, insbesondere bei tragbaren und Heimgeräten. Darüber hinaus fällt es einigen älteren Patienten schwer, die digitalen Systeme regelmäßig zu nutzen. Darüber hinaus wird erwartet, dass auch technische Probleme wie Verbindungsprobleme die Geräteleistung beeinträchtigen und die Marktexpansion erschweren.

Segmentierungsanalyse

Nach Gerätetyp

Hoher Einsatz externer/nicht tragbarer Geräte in Krankenhäusern, um das Wachstum des Segments anzukurbeln

Basierend auf dem Gerätetyp ist der Markt in implantierbare hämodynamische Überwachungsgeräte, tragbare Überwachungsgeräte und externe/nicht tragbare Überwachungssysteme unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der externen/nicht tragbaren Überwachungssysteme hatte im Jahr 2025 den weltweit größten Marktanteil bei Herzinsuffizienz-Überwachungsgeräten. Das Wachstum des Segments ist auf den weit verbreiteten Einsatz von Bettmonitoren und fortschrittlichen Herzüberwachungsstationen in Krankenhäusern und Notfalleinrichtungen zurückzuführen.

Darüber hinaus wird erwartet, dass das Segment der tragbaren Überwachungsgeräte im Prognosezeitraum eine jährliche Wachstumsrate von 7,8 % verzeichnen wird.

Nach Modus

Zunehmende Akzeptanz nicht-invasiver Geräte aufgrund von Patientenkomfort und -sicherheit, um das Wachstum des Segments voranzutreiben

Je nach Modus ist der Markt in invasive und nicht-invasive unterteilt.

Das nicht-invasive Segment hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments wird durch die hohe Akzeptanz nicht-invasiver Überwachungsgeräte vorangetrieben, die es Patienten ermöglichen, Blutdruck, Sauerstoffgehalt, Herzfrequenz und andere Parameter ohne chirurgischen Eingriff zu überwachen. Darüber hinaus wird geschätzt, dass das Segment im Jahr 2026 einen Anteil von 85,2 % halten wird.

Darüber hinaus wird erwartet, dass das invasive Segment im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,4 % wachsen wird.

Vom Endbenutzer

Große Anzahl von Krankenhäusern treibt das Wachstum des Segments Krankenhäuser und ASCs voran

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken,häusliche PflegeEinstellungen, Langzeitpflege und andere.

Im Jahr 2025 dominierte das Segment Krankenhäuser und ASCs den Markt hinsichtlich der Endverbraucher. Das Wachstum des Segments ist auf die fortschrittliche Infrastruktur und die qualifizierten Fachkräfte zurückzuführen, die für die Behandlung kritischer Patienten auf Intensivstationen und in kardiologischen Abteilungen erforderlich sind, was die Einführung von Geräten zur Überwachung von Herzinsuffizienz begünstigt. Darüber hinaus dürfte auch die zunehmende Zahl von Krankenhäusern zu dieser Nachfrage beitragen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 45,4 % halten.

- Beispielsweise berichtet die American Hospital Association, dass es im Jahr 2026 in den USA etwa 6.100 registrierte Krankenhäuser gibt.

Darüber hinaus wird für das Segment Homecare-Einrichtungen im Prognosezeitraum ein jährliches Wachstum von 7,9 % prognostiziert.

Regionaler Ausblick auf den Markt für Herzinsuffizienz-Überwachungsgeräte

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Heart Failure Monitoring Devices Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 2,93 Milliarden US-Dollar den größten Umsatzanteil und dominierte auch im Jahr 2025 mit einem Wert von 3,14 Milliarden US-Dollar. Das Wachstum ist auf die fortschrittliche Gesundheitsinfrastruktur und die starke Einführung von Technologien zur Fernüberwachung von Patienten zurückzuführen. Darüber hinaus befürwortet eine beträchtliche Anzahl von Intensivbetten in der Region die Einführung von Geräten zur Überwachung von Herzinsuffizienz.

- Nach Angaben des National Center for Biotechnology Information (NCBI) vom Februar 2023 gibt es beispielsweise in den USA und ihren Territorien 4.846 Krankenhäuser für Erwachsene mit insgesamt 79.876 Intensivbetten für Erwachsene.

US-Markt für Herzinsuffizienz-Überwachungsgeräte

Bis 2026 erreichten die USA ein Volumen von 3,09 Milliarden US-Dollar, was etwa 34,9 % des Weltmarktes entspricht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 6,9 % verzeichnen, die zweithöchste weltweit, und bis 2026 2,92 Milliarden US-Dollar erreichen. In der Region werden zunehmend nicht-invasive, tragbare Überwachungsgeräte für die Behandlung chronischer Krankheiten eingesetzt, was das Marktwachstum ankurbeln dürfte.

Britischer Markt für Herzinsuffizienz-Überwachungsgeräte

Der britische Markt soll bis 2026 ein Volumen von 0,43 Milliarden US-Dollar erreichen und etwa 4,8 % zum weltweiten Umsatz beitragen.

Markt für Herzinsuffizienz-Überwachungsgeräte in Deutschland

Der deutsche Markt soll bis 2026 ein Volumen von 1,00 Milliarden US-Dollar erreichen, was etwa 11,3 % des weltweiten Umsatzes ausmacht.

Asien-Pazifik

Bis 2026 soll der Gerätemarkt im asiatisch-pazifischen Raum 1,68 Milliarden US-Dollar erreichen und damit der drittgrößte Markt weltweit sein. Es wird erwartet, dass das zunehmende Bewusstsein für Frühdiagnose und Fernüberwachung, angetrieben durch den großen Patientenpool für Herz-Kreislauf-Erkrankungen in der Region, das Marktwachstum vorantreiben wird.

Japanischer Markt für Herzinsuffizienz-Überwachungsgeräte

Der japanische Markt soll bis 2026 einen Umsatz von 0,27 Milliarden US-Dollar generieren, was etwa 3,1 % des Weltmarktes ausmacht.

Markt für Herzinsuffizienz-Überwachungsgeräte in China

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von fast 0,62 Milliarden US-Dollar erreichen wird, was 7,0 % des weltweiten Umsatzes ausmacht.

Markt für Herzinsuffizienz-Überwachungsgeräte in Indien

Der indische Markt soll bis 2026 ein Volumen von 0,24 Milliarden US-Dollar erreichen, was etwa 2,8 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum verzeichnen, wobei der lateinamerikanische Markt bis 2026 voraussichtlich 0,54 Milliarden US-Dollar erreichen wird. Wachsende private Gesundheitsinvestitionen und der Ausbau von Herzpflegezentren unterstützen die Nachfrage nach Überwachungsgeräten und treiben das Marktwachstum in diesen Regionen voran.

GCC-Markt für Herzinsuffizienz-Überwachungsgeräte

Bis 2026 soll der GCC-Markt ein Volumen von 0,19 Milliarden US-Dollar erreichen, was 2,1 % des gesamten Marktumsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Starker Fokus auf Produktinnovation und diversifizierte Portfolios, um den dominanten Marktanteil der Hauptakteure zu steigern

Im Jahr 2025 hielten Abbott, Medtronic und Boston Scientific Corporation den größten globalen Marktanteil. Der Anteil ist vor allem auf ihr starkes Herz-Kreislauf-Portfolio und ihre internationale Präsenz sowie auf ihren Fokus auf Produktinnovation, klinische Validierung und digitale Integration zurückzuführen.

Darüber hinaus arbeiten andere prominente Akteure mit Krankenhäusern zusammendigitale GesundheitUnternehmen erweitern ihr Portfolio an Geräten zur Fernüberwachung von Patienten. Sie konzentrieren sich auch auf tragbare und nicht-invasive Technologien, um der wachsenden Nachfrage nach häuslicher Herzpflege gerecht zu werden.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR ÜBERWACHUNGSGERÄTE FÜR HERZVERSUCHEN

- Abbott (USA)

- Medtronic(Irland)

- Boston Scientific Corporation (USA)

- Biotronik(Deutschland)

- Koninklijke Philips N.V.(Niederlande)

- GE HealthCare (USA)

- ZOLL Medical Corporation (USA)

- iRhythm Technologies, Inc. (USA)

- Qardio, Inc.(UNS.)

- CardiacSense (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:BIOTRONIK und die University of Sydney haben ein Memorandum of Understanding (MoU) unterzeichnet, um bis 2028 gemeinsam digitale Lösungen für die Herzversorgung zu entwickeln und dabei die Expertise von BIOTRONIK in implantierten Geräten und Fernüberwachung mit der Forschung der Universität am Westmead Applied Research Centre zu kombinieren.

- November 2024:SeeMedX, Inc. reichte bei der FDA einen 510(k)-Zulassungsantrag für seine nicht-invasive Wirkung einHerzüberwachungsgerätEs bietet hämodynamische Echtzeitdaten wie Flüssigkeitsstatus und Herzzeitvolumen, um die Behandlung von Herzinsuffizienz zu optimieren.

- November 2024:BIOTRONIK war Gastgeber des Digital Heart Summit 2025 in Berlin, bei dem 120 Experten über KI, reale Daten und patientenzentrierte Technologie diskutierten, die die Herz-Kreislauf-Versorgung neu gestaltet.

- November 2024:Abbott startete die klinische Studie TEAM-HF mit seinem CardioMEMS HF-System zur Überwachung des Lungenarteriendrucks bei bis zu 850 Patienten an 75 Standorten weltweit.

- April 2024:BIOTRONIK gab die CE-Zulassung und das erste europäische Implantat von BIOMONITOR IV bekannt, seinem neuesten einsetzbaren Herzmonitor (ICM) mit KI-gestütztem SmartECG, das Fehlalarme um bis zu 86 % reduziert und gleichzeitig PVCs und PACs unterscheidet.

- September 2023:Boston Scientific Corporation hat das LUX-Dx II+ ICM-System zur Langzeitüberwachung des Herzrhythmus auf den Markt gebracht.

- Februar 2022:Das CardioMEMS HF-System von Abbott erhielt die FDA-Zulassung für eine erweiterte Indikation, die den Einsatz bei Patienten mit Herzinsuffizienz im Frühstadium ermöglicht.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor, die das Marktwachstum beeinflussen. Es bietet außerdem Einblicke in technologische Fortschritte, bedeutende Branchenentwicklungen, die Prävalenz von Herzinsuffizienz, die Bewertung von Marktanteilen und detaillierte Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Gerätetyp, Modus, Endbenutzer und Region |

| Nach Gerätetyp |

|

| Nach Modus |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,20 Milliarden US-Dollar und soll bis 2034 15,82 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 3,14 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 7,5 % wächst.

Das Segment der externen/nicht tragbaren Überwachungssysteme war im Jahr 2025 nach Gerätetyp marktführend.

Der Schlüsselfaktor, der den Markt antreibt, ist die steigende Belastung durch Herzinsuffizienz.

Abbott, Medtronic und Boston Scientific Corporation gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf