Marktgröße, Anteil und Branchenanalyse für Hochleistungs-DC/DC-Wandler, nach Typ (isoliert und nicht isoliert), nach isoliert (Eingangsspannung, Ausgangsspannung und Kühlsystem), nach nicht isoliert (Eingangsspannung, Ausgangsspannung und Kühlsystem), nach Eingangsspannung (100 V bis 500 V und 500 V bis 1000 V), nach Ausgangsspannung (100 V bis 500 V und 500 V bis 1000 V), nach Endbenutzer (Automobilindustrie, Energie und Energie und andere) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Hochleistungs-DC-DC-Wandler

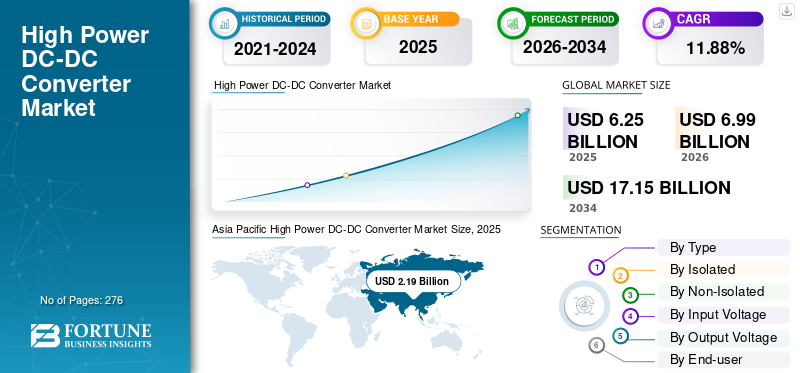

Die globale Marktgröße für Hochleistungs-DC/DC-Wandler wurde im Jahr 2025 auf 6,25 Milliarden US-Dollar geschätzt und wird voraussichtlich von 6,99 Milliarden US-Dollar im Jahr 2026 auf 17,15 Milliarden US-Dollar im Jahr 2034 ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,88 % zwischen 2026 und 2034 entspricht.Der asiatisch-pazifische Raum dominierte den Markt für Hochleistungs-DC/DC-Wandler mit einem Marktanteil von 54,94 % im Jahr 2025.

Ein Hochleistungs-DC-DC-Wandler ist eine Stromumwandlungsschaltung, die Hochfrequenzschalter, Induktivitäten usw. verwendet.Transformatorenund Kondensatoren, um Schaltgeräusche auf eine geregelte Gleichspannung zu glätten. Eine geschlossene Rückkopplungsschleife sorgt für eine konstante Ausgangsspannung, wenn sich Eingangsspannung und Ausgangsstrom ändern. Der Konverter findet seine Anwendung in Computern, Laptops, Mobiltelefonen, Raumfahrzeugen, Bussen und Beleuchtungssystemen, die in verschiedenen Bereichen wie Unterhaltungselektronik, IT und Telekommunikation, Energie und Energie sowie in der Automobilindustrie eingesetzt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Markt für Hochleistungs-DC/DC-Wandler

- Marktgröße 2025: 6,25 Milliarden US-Dollar

- Marktgröße 2026: 6,99 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 17,15 Milliarden US-Dollar

- CAGR: 11,88 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Hochleistungs-DC/DC-Wandler mit einem Anteil von 54,94 % im Jahr 2025.

- Das isolierte Segment hielt im Jahr 2025 einen geschätzten Anteil von 60 %.

- Es wird erwartet, dass das 100–500-V-Segment im Prognosezeitraum den Markt dominieren wird.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 auf 3,43 Milliarden US-Dollar geschätzt und soll im Jahr 2026 3,84 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch die Einführung des IoT und Investitionen in Halbleiter.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,92 % wachsen, unterstützt durch die zunehmende Akzeptanz in der Unterhaltungselektronik.

UNS.

Es wird erwartet, dass die Unterstützung der US-Regierung für die Halbleiterfertigung und technologische Innovation das Marktwachstum beschleunigen wird.

Japan

Japan Es wird erwartet, dass die steigende Nachfrage nach fortschrittlicher Leistungselektronik in Automobil-, Industrie- und Unterhaltungselektronikanwendungen die Marktexpansion unterstützen wird.

Mehr lesen

Markttrends für Hochleistungs-Gleichstromwandler

Wachsende technologische Funktionen im Produkt aufgrund seiner weiten Verbreitung als führender Markttrend

Die neuen Hochleistungs-DC/DC-Wandler verfügen über neue Technologiemerkmale in Bereichen wie Bereich der Eingangs-Ausgangsspannungen, erhöhte Effizienz, Rauschoptimierung, digitale Schnittstelle, Energiemanagement, Mehrkanal-Ein- und -Ausgang sowie Sicherheitsstandards. Fortschritte in der GaN-basierten Technologie sowie verbesserte Wärmemanagementsysteme haben die Leistungsdichte von Hochleistungswandlern auf über 5 kW/In3 erhöht. Fortschritte in der 3D-Drucktechnologie können fortschrittliche Strukturen ermöglichen und gleichzeitig eine effiziente Wärmemanagementlösung für Hochleistungswandler entwickeln. Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Marktes für Hochleistungs-DC/DC-Wandler von 1,81 Milliarden US-Dollar im Jahr 2020 auf 2,19 Milliarden US-Dollar im Jahr 2021.

Beispielsweise brachte Alencon Systems im August 2022 einen neuen DC-DC-Wandler namens „CUBE“ mit einer Nennleistung ab 430 kW für Anwendungen in Energiespeichern und Solarstrommodulen auf den Markt. CUBE reduziert die Gesamtkosten vonSolarenergieProjekte durch Reduzierung der erforderlichen Anzahl an Leistungsblöcken.

Neue Hochleistungswandler minimieren Lärm und elektromagnetische Störungen. Normen zur elektromagnetischen Verträglichkeit gewährleisten den ordnungsgemäßen Betrieb der Geräte und die Kontrolle elektromagnetischer Störungen, sodass unerwünschte Effekte verhindert werden.

- Der Hochleistungs-DC/DC-Wandler BMR683 von Flex Power Module verfügt über EMV-Spezifikationen gemäß den Vorschriften EN55022/EN55032, CISPR 22/CISPR 32 und FCC Teil 15J

- Die TMR 4-Serie von Traco Power verfügt über EMV-Spezifikationen gemäß EN55032 und FCC Teil 15, sowohl Klasse A als auch B.

Wachstumsfaktoren für Hochleistungs-Gleichstromwandler

Steigende Investitionen in Wind- und Solarenergie, um das Marktwachstum anzukurbeln

Der zunehmende Fokus auf die Reduzierung der Kohlenstoffemissionen durch die Reduzierung von Kohlekraftwerken und die Umstellung auf erneuerbare Energiequellen wie Wind und Sonne wird die Nachfrage nach Hochleistungskonvertern auf der ganzen Welt verstärken.

- Im September 2022 plante die US-Regierung gemäß dem Inflation Reduction Act von 2022, bis zum Jahr 2030 mehr als 300 Milliarden US-Dollar in Wind- und Solarenergieprojekte zu investieren.

- Im August 2022 kündigten Dänemark und Deutschland an, 9 Milliarden US-Dollar in 3-GW-Windkraftanlagen zu investieren.

- Im August 2022 kündigte Saudi-Arabien an, 2,4 Milliarden US-Dollar in den Bau eines Windkraftwerks in Usbekistan zu investieren.

China strebt den Aufbau einer 450-GW-Stromerzeugung aus Solar- und Windenergiequellen in der Gobi und anderen Wüstenregionen an. Im Dezember 2021 verfügte China über 306 GW Solarstrom und 328 GW Windkraftanlagen.

- Indien investierte 14,5 Milliarden US-Dollar in erneuerbare Energiequellen und strebt an, bis 2030 eine Stromerzeugung aus erneuerbaren Energiequellen von 450 GW zu erreichen.

Neben Wind- und Solarenergiequellen wird die technologische Entwicklung bei Wasserstoff-Brennstoffzellen auch das Wachstum von Hochleistungskonvertern beschleunigen, insbesondere durch deren Anwendung bei der Elektrolyse von Wasser zur Herstellung von Wasserstoff für Brennstoffzellen.

- Im August 2022 vergab die Landesregierung von New South Wales einen Auftrag im Wert von 23,99 Milliarden US-Dollar für die Errichtung von zehn Windkraftprojekten.

Steigende Nachfrage nach Elektrofahrzeugen, um die Nachfrage nach dem Produkt zu steigern

Da der Fokus zunehmend auf Umwelt-, erneuerbaren und sauberen Energielösungen liegt, ist die Nachfrage nach Elektrofahrzeugen und Hybrid-Elektrofahrzeugen weltweit gestiegen. Der Absatz von Elektroautos (einschließlich vollelektrischer und Plug-in-Hybride) verdoppelte sich im Jahr 2021 und erreichte einen neuen Rekord von 6,6 Milliarden. Der rasant steigende Absatz von Elektrofahrzeugen führte zu einem Anstieg der Nachfrage nach Hochleistungs-DC/DC-Wandlern.

Mehr als die Hälfte aller Elektroautos im Jahr 2021 wurde in China montiert, und das Land wird seine Vormachtstellung in der Fertigung behaupten. Dies hat zu einem Anstieg der Nachfrage nach solchen Konvertern aus dem asiatisch-pazifischen Raum geführt. Diese Konverter werden in Ladestationen für Elektrofahrzeuge eingesetzt. Der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge auf der ganzen Welt hat zu einem Anstieg der Nachfrage nach Hochleistungs-DC/DC-Wandlern geführt.

Im Rahmen des überparteilichen Infrastrukturgesetzes plant die US-Regierung, bis 2030 500.000 neue Ladestationen für Elektrofahrzeuge in den USA mit einer Investition von 7,5 Milliarden US-Dollar zu errichten.

- Nach Angaben der China Electric Vehicle Charging Infrastructure Promotion Alliance (EVCIPA) sind im Juni 2022 in ganz China 3,92 Milliarden Ladesäulen im Einsatz, ein Anstieg von 101,2 % gegenüber dem Vorjahreszeitraum.

EINHALTENDE FAKTOREN

Hochfrequenzrauschen im Zusammenhang mit Stromrichtern behindert das Marktwachstum

Schaltwandler sind anfällig für Rauschen. Die Hauptteile von Leistungsinduktoren, die mit DC-DC-Wandlern ausgestattet sind, können häufig vibrieren, wenn Wechselstrom geschaltet wird und Pulswellen mit Frequenzen im hörbaren Bereich fließen, was zu akustischen Geräuschen führt. Dieses Rauschen wird erzeugt, wenn die Eingangsspannung über, unter oder gleich der Ausgangsspannung liegt. Der Wandler wird benötigt, um sowohl Aufwärts- als auch Abwärtsfunktionen auszuführen. Hochleistungswandler finden in vielen Bereichen ihre Anwendung, sind aber teuer. Der Kostenfaktor kann die Nachfrage nach Konvertern bremsen.

Eine sehr kurze Überbrückungszeit von DC/DC-Wandlern kann das Marktwachstum behindern

DC-DC-Wandler haben eine sehr kurze Haltezeit, die normalerweise in Pikosekunden liegt. Die Überbrückungszeit ist die Zeitspanne, die der Wandler nach einem Stromausfall innerhalb seiner Grenzen arbeitet. Dies kann zu Problemen bei der Datenverarbeitung und anderen computerbezogenen Anwendungen führen, die eine längere Wartezeit für das ordnungsgemäße Herunterfahren des Systems erfordern. Die Überbrückungszeit variiert auch je nach Größe und Wert der in einem kleinen Modul verwendeten Ausgangskondensatoren. Um die Überbrückungszeit zu erhöhen, muss möglicherweise die Größe des Kondensators erhöht werden. Dies sind einige Faktoren, die das Wachstum des Marktes für Hochleistungs-DC/DC-Wandler behindern können, da Kunden möglicherweise nach Alternativen suchen, die weniger Lärm erzeugen. Dies kann zu einem leichten Rückgang des Marktumsatzes führen.

Marktsegmentierungsanalyse für Hochleistungs-Gleichstromwandler

Nach Typanalyse

Isolierte Segmente beherrschen das Typsegment aufgrund der hohen Spannungsflexibilität in der Leistungselektronik

Je nach Typ ist der Markt in isolierte und nicht isolierte Märkte unterteilt. Das isolierte Segment dominierte den Markt im Jahr 2021. Es wird erwartet, dass es im Jahr 2025 einen Anteil von 60 % halten wird. Ein isolierter DC-DC-Wandler verwendet einen Transformator, um den Gleichstrompfad zwischen Eingang und Ausgang zu eliminieren. Die steigende Nachfrage nach Schnellladestationen, flexiblen Stromwandlern und Unterhaltungselektronik wird das Marktwachstum vorantreiben. Darüber hinaus steigt die Nachfrage nach Leistungselektronikfür verschiedene Anwendungen in der Fabrikautomation, im medizinischen Bereich, in der Luft- und Raumfahrt und im Automobilbereich.

Nicht isolierte Hochleistungswandler verfügen über einen Gleichstrompfad zwischen Eingang und Ausgang. Es wird erwartet, dass die steigende Nachfrage nach industriellen Stromversorgungssystemen bis 2029 das Wachstum des nicht isolierten Segments im weltweiten Marktanteil von Hochleistungs-DC/DC-Wandlern ankurbeln wird.

Durch isolierte Analyse

Durch Eingangsspannungsanalyse

Das 100-500-V-Segment wird aufgrund der breiten Nutzung in der Leistungselektronik im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen

Basierend auf der isolierten Eingangsspannung ist der Markt in 100 V bis 500 V und 500 V bis 1000 V unterteilt.

Es wird erwartet, dass das 100-500-V-Segment aufgrund seines breiten Anwendungsspektrums im Automobil- und Telekommunikationssektor den Markt dominieren wird. Darüber hinaus verfügen diese Wandler mit einer Nenneingangsspannung von 100–500 V über hohe Schaltfähigkeiten bei geringem Rauschen. Daher wird erwartet, dass das Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird.

Durch Ausgangsspannungsanalyse

Das Segment mit der Ausgangsspannung von 100–500 V wird aufgrund der hohen Akzeptanzrate im Elektrofahrzeugmarkt im Zeitraum 2022–2029 die höchste CAGR verzeichnen

Basierend auf der isolierten Ausgangsspannung ist der Markt in 100 V–500 V und 500 V–1000 V unterteilt. Das 100-500-V-Segment wird aufgrund der zunehmenden Akzeptanz von die höchste CAGR verzeichnenElektrofahrzeuge (EVs)und Hybrid-Elektrofahrzeuge (HEVs) für den gewerblichen Transport. Die Ausgangsspannung über 500–1000 V wird aufgrund der Einführung dieser DC-DC-Leistungswandler in Schiffen, die für den Marine- und Seeverkehr hergestellt werden, bei denen das Hochfrequenzschalten im Vordergrund steht, ein moderates Wachstum verzeichnen.

Durch Kühlsystemanalyse

Luftgekühlte Systeme dominieren aufgrund des geringeren thermischen Widerstands in der Leistungselektronik

Basierend auf einem isolierten Kühlsystem ist der Markt in luftgekühlte und flüssigkeitsgekühlte Produkte unterteilt.

Das luftgekühlte Segment soll bis 2025 einen Umsatz von 2.299,0 Millionen US-Dollar erwirtschaften. Es wird erwartet, dass das Segment im Prognosezeitraum aufgrund verschiedener Vorteile wie maßgeschneiderter Kühlleistung und geringerem Wärmewiderstand bei gleichem Volumen im Vergleich zu passiven Wärmeableitungsmethoden den Markt dominieren wird. Es wird erwartet, dass das Segment auch aufgrund verschiedener Anwendungen in Anwendungen mit mittlerer bis hoher Leistung wachsen wird.

Das flüssigkeitsgekühlte System wird im Prognosezeitraum aufgrund des sehr breiten Betriebstemperaturbereichs ein deutliches Wachstum verzeichnen. Das Segment wird häufig in rauen Umgebungen eingesetzt. Solche Arten vonDC-DC-Wandlerwerden in leistungsstarken Industrieanlagen wie Industrielasern und Ladestationen eingesetzt.

Durch nichtisolierte Analyse

Durch Eingangsspannungsanalyse

Das 100-500-V-Segment wird aufgrund der steigenden Nachfrage nach nahtloser industrieller Stromversorgung voraussichtlich wachsen

Basierend auf der nicht isolierten Eingangsspannung ist der Markt in 100 V bis 500 V und 500 V bis 1000 V unterteilt. Es wird erwartet, dass das 100-500-V-Segment aufgrund seines breiten Anwendungsspektrums in den Bereichen Industrie, erneuerbare Energien und erneuerbare Energien den Markt dominieren wird. Daher wird erwartet, dass das Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird.

Das 500-V- bis 1000-V-Segment wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Das Wachstum des Segments ist auf die Effizienzsteigerung für industrielle Hochleistungsanwendungen zurückzuführen.

Durch Ausgangsspannungsanalyse

Das Segment mit Ausgangsspannungen von 100 V bis 500 V verzeichnet aufgrund der steigenden Nachfrage nach Hochleistungsanwendungen die höchste CAGR

Basierend auf der nicht isolierten Ausgangsspannung ist der Markt in 100 V–500 V und 500 V–1000 V unterteilt. Das Segment mit der Ausgangsspannung von 100–500 V wird aufgrund der Effizienzsteigerung und der geringeren Größe die höchste CAGR aufweisen. Die Ausgangsspannung über 500–1000 V wird aufgrund der Einführung dieser DC-DC-Stromrichter in der Informations- und Kommunikations-Außenbeleuchtung von Industrieanlagen ein moderates Wachstum verzeichnen.

Durch Kühlsystemanalyse

Luftgekühltes System wird aufgrund zunehmender Akzeptanz eine segmentale Dominanz verzeichnen

Basierend auf einem nicht isolierten Kühlsystem ist der Markt in luftgekühlte und flüssigkeitsgekühlte Systeme unterteilt. Es wird erwartet, dass das luftgekühlte Segment im Prognosezeitraum aufgrund verschiedener Vorteile den Markt dominieren wird. Darüber hinaus ist der Luftstrom häufig die kostengünstigste Option für das Wärmemanagement und gewährleistet die höchsten MTBF-Werte (Mean Time Between Failures), da keine zusätzlichen mechanischen Teile zur Erzeugung der Luftbewegung vorhanden sind.

Das Segment der Flüssigkeitskühlung wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Das Wachstum in der Region ist auf die breite Produktnutzung in Sektoren wie der Luftfahrt zurückzuführen. Darüber hinaus ist das Flüssigkeitskühlsystem eine großartige Lösung für enge Räume, in denen Lüfter und Luftkühlsysteme Einschränkungen unterliegen.

Durch Eingangsspannungsanalyse

Das 100-V- bis 500-V-Segment wird aufgrund seiner breiten Anwendungsmöglichkeiten voraussichtlich das am stärksten wachsende Segment sein

Basierend auf der Eingangsspannung ist der Markt in 100 V bis 500 V und 500 V bis 1000 V unterteilt. Das 100-V- bis 500-V-Segment wird im Zeitraum 2022–2029 voraussichtlich das am stärksten wachsende Segment sein. Das Wachstum des Segments ist auf geringere Leistungsverluste und geringere Kosten zurückzuführen. Darüber hinaus nimmt die Verwendung einer solchen Eingangsspannung in Batterieanwendungen zu, bei denen eine konstante Spannung erforderlich ist.

Durch Ausgangsspannungsanalyse

Das 100-V- bis 500-V-Segment wird aufgrund der dynamischen Steuerung des Ausgangsstroms den Markt dominieren

Basierend auf der Ausgangsspannung ist der Markt in 100 V bis 500 V und 500 V bis 1000 V unterteilt. Das Segment 100V bis 500V wird im Prognosezeitraum das stärkste Wachstum verzeichnen. Das Wachstum ist auf die Verringerung von Problemen im Zusammenhang mit Hochleistungs-DC/DC zurückzuführen, wie etwa elektromagnetische Verträglichkeit, Sicherheitsprobleme des Ausgangsstroms und andere. Aus diesem Grund wird in verschiedenen Anwendungen zunehmend eine Ausgangsspannung von 100 bis 500 V eingesetzt.

Durch Endbenutzeranalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Automobilsegment hält aufgrund der hohen Nachfrage nach dem Produkt auf dem Elektrofahrzeugmarkt den höchsten Anteil

Basierend auf dem Endverbraucher ist der Markt in Automobil, Energie und Energie und andere unterteilt. Der Automobilbereich hatte im Jahr 2021 aufgrund der hohen Nachfrage, insbesondere in den Schwellenländern, den größten Anteil. Darüber hinaus hat die steigende Nachfrage und Akzeptanz von DC-DC-Wandlern in den letzten drei bis vier Jahren mit der zunehmenden Einführung des IoT zugenommen. Die steigende Nachfrage wird auch auf die wachsende Nachfrage nach erhöhter Leistungsdichte zurückgeführtIntelligente Netze, Energiespeichersysteme, Elektrofahrzeuge und Nutzfahrzeuge. Das Automobilsegment wird im Jahr 2021 voraussichtlich einen Anteil von 39,59 % halten.

REGIONALE ANALYSE

Asia Pacific High Power DC-DC Converter Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der globale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 3,43 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 3,84 Milliarden US-Dollar im Jahr 2026 betragen.Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum die höchste Dominanz auf dem Markt aufweisen wird. Aufgrund der Expansion des Marktes für Elektrofahrzeuge (EV), Satellitenanwendungen, erneuerbare Energien und anderer Sektoren dürfte es sich auch um den wachsenden Markt für DC-DC-Wandler handeln. Darüber hinaus wird die Produktnachfrage aufgrund der zunehmenden Produktion und der Einführung neuer Produkte in den kommenden Jahren steigen. Das Wachstum in der Region ist auch auf die zunehmenden Investitionen wichtiger Marktteilnehmer in die Entwicklung von Hochleistungs-DC/DC-Wandlern zurückzuführen. Der Markt für Hochleistungs-DC/DC-Wandler in Japan wird bis 2025 ein Volumen von 149,7 Millionen US-Dollar erreichen. Indien wird im Prognosezeitraum voraussichtlich eine starke jährliche Wachstumsrate von 14,48 % verzeichnen.

- Im Januar 2021 führte die Alibaba Group in Zusammenarbeit mit SAIC Motor unter der Marke IM (Intelligence in Motion) zwei Elektrofahrzeugmodelle im Land ein. CATL liefert Batteriezellen für diese Fahrzeuge.

- Im September 2021 haben G-Pulse und Silicon Mobility eine Partnerschaft geschlossen, um mehrphasige, bidirektionale, verschachtelte Hochspannungs-DC/DC-Wandlerplattformen mit hoher Leistung für New Energy Vehicles (NEV) zu entwickeln, darunter Brennstoffzellen-Elektrofahrzeuge (FCEV), Batterie-Elektrofahrzeuge (BEV), Hybrid-Elektrofahrzeuge (HEV) und Plug-in-Hybrid-Elektrofahrzeuge (PHEV) (PHEV).

Nordamerika

Es wird erwartet, dass Nordamerika im Prognosezeitraum einen deutlichen Anstieg des Marktanteils von Hochleistungs-DC/DC-Wandlern verzeichnen wird. Das Wachstum des Marktes in der Region ist auf die zunehmende Akzeptanz von zurückzuführenInternet der Dinge (IoT)Technologie und Fortschritte bei chirurgischen Geräten für die digitale Energieverwaltung und -steuerung, die voraussichtlich die Expansion des Weltmarktes vorantreiben werden. Darüber hinaus sagte Hakeem Jeffries, Sprecher der demokratischen Fraktion im Repräsentantenhaus, im März 2022, dass es seiner Meinung nach erhebliche Fortschritte bei der Gesetzgebung zur Ankurbelung der US-Halbleiterindustrie gegeben habe und dass bis Ende Juli eine Einigung erzielt werde. Die Gesetzgebung wird 52 Milliarden US-Dollar an Subventionen für die Chipproduktion finanzieren und die wissenschaftlichen und technologischen Innovationen der USA ermutigen, mit China zu konkurrieren.

Europa

Im Prognosezeitraum wird erwartet, dass der europäische Markt schnell wächst. Europa hat mit Ländern wie Großbritannien, Deutschland und Frankreich den zweitgrößten Marktanteil bei Hochleistungs-DC/DC-Wandlern. Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,92 % wachsen. Das Wachstum in diesem Segment ist auf die zunehmende Verbreitung dieser Konverter in der Unterhaltungselektronik zurückzuführen. Darüber hinaus gab BAE Systems im September 2020 einen Vertrag mit dem in Großbritannien ansässigen Unternehmen TT Electronics über den Entwurf, die Entwicklung und die Qualifizierung eines Hochleistungs-DC/DC zur Unterstützung des Projekts Tempest bekannt. Diese Einheit wird im Flight Control System (FCS) verwendet, um Leistungsumwandlungsfunktionen für eine Reihe von Elementen innerhalb des FCS bereitzustellen.

Der Rest der Welt

Für den Rest der Welt wird im Zeitraum 2022–2029 aufgrund begrenzter Investitionen in den Bereichen Leistungselektronik und Telekommunikation ein langsames Wachstum erwartet. Es wird jedoch erwartet, dass zunehmende Investitionen in den Flugbetrieb in den Vereinigten Arabischen Emiraten und anderen Nachbarländern in naher Zukunft mehrere Wachstumschancen schaffen werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Steigende Investitionenvon Schlüsselakteuren, um das Marktwachstum voranzutreiben

Die Wettbewerbslandschaft des Marktes zeigt die Dominanz bestimmter Akteure wie ABB Ltd, Analog Devices Inc. und TDK Corporation. Diese Unternehmen konzentrieren sich auf das Design und die Entwicklung fortschrittlicher DC-DC-Leistungswandler und integrierter 5G-Netzwerkfunktionen für Anwendungen wie Unterhaltungselektronik, Luft- und Raumfahrt und Satelliten, um das Marktwachstum voranzutreiben. Darüber hinaus werden ständige Investitionen in Forschung und Entwicklung sowie die Einführung von Hochleistungswandlern durch wichtige Akteure im Bereich der erneuerbaren Energien, ein starker Fokus auf Produktinnovationen und langfristige Verträge mit der Regierung und den zuständigen Behörden diese Unternehmen dabei unterstützen, ihre Marktposition zu behaupten.

Liste der führenden Unternehmen für Hochleistungs-DC/DC-Wandler:

- ABB Ltd(Schweiz)

- Analog Devices Inc. (USA)

- Crane Co.( UNS.)

- Delta Electronic Inc. (Taiwan)

- INVT (China)

- Infineon Technologies(Deutschland)

- Kiepe Electric Schweiz AG (Schweiz)

- NXP Semiconductor (Niederlande)

- Renesas Electronic Corporation (Japan)

- Schaefer, Inc. (USA)

- STMicroelectronics(Schweiz)

- TDK Corporation (Japan)

- Texas Instruments (USA)

- Vicor Corporation (USA)

- Zekalabs (Bulgarien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2022 –Der chinesische Wechselrichterhersteller LuxpowerTek hat einen neuen DC-DC-gekoppelten PV-Energiespeicherkonverter mit einer Nennleistung von 100 kW auf den Markt gebracht. Der LSP 100K wird als neuartiger Konverter beschrieben, der die ursprünglich netzgekoppelten PV-Anlagen in einen Energiespeicher verwandeln kann. Darüber hinaus verfügt dieser neue Konverter über einen DC-Eingangsspannungsbereich von 300–1.000 V und verfügt über 24 Eingangsstränge und 12 Ausgangsstränge. Es misst 1.015 x 680 x 310 mm und hat ein Gewicht von 140 kg.

- März 2022 –Zekalab hat seine 20-kW-DC-DC-Geräte mit mehreren mechanischen und betrieblichen Verbesserungen aktualisiert. Zu den neuen Upgrades gehörten eine verbesserte mechanische Festigkeit, eine verbesserte thermische Beständigkeit, verbesserte Steueralgorithmen und neue Betriebsmodi.

- September 2021- G-Pulse und Silicon Mobility haben sich zusammengetan, um mehrphasige, bidirektionale, verschachtelte Hochspannungs-DC/DC-Hochspannungsplattformen für New Energy Vehicles (NEV) zu entwickeln, darunter Brennstoffzellen-Elektrofahrzeuge (FCEV), Batterie-Elektrofahrzeuge (BEV), Hybrid-Elektrofahrzeuge (HEV) und Plug-in-Hybrid-Elektrofahrzeuge (PHEV).

- Mai 2021– Die TDK Corporation (TDK) gab bekannt, dass sie eine Partnerschaft mit Contemporary Amperex Technology Co., Limited (CATL) eingegangen ist, um ihr Geschäft mit elektrischen Komponenten für Elektrofahrzeuge und DC/DC-Wandlern zu stärken. TDK liefert CATLs Elektro- und Energieprodukte für die Automobilindustrie.

- August 2022– Ein internationaler Halbleiterhersteller wird 7,5 Milliarden US-Dollar in den Bau einer neuen Fabrik in der Stadt Tianjin investieren, während China und die USA ihr inländisches Chipangebot drängen.

Berichtsabdeckung:

Der Forschungsbericht bietet detaillierte Informationen zum Markt und konzentriert sich auf Aspekte wie DC-DC-Typen, Eingangsspannung, Ausgangsspannung, Endbenutzer und Hauptakteure. Darüber hinaus bietet der Bericht Informationen zu Markttrends, Wettbewerbslandschaft, Marktwettbewerb, Produktpreisen und Marktbedingungen, wobei der Schwerpunkt auf den Schlüsselentwicklungen der Branche liegt. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die in den letzten Jahren zur Größe des globalen Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ, isoliert, nicht isoliert, Eingangsspannung, Ausgangsspannung, Endbenutzer und Geografie |

|

Nach Typ

|

|

|

Von Isoliert

|

|

|

|

Von Nicht isoliert

|

|

|

Von Eingangsspannung

|

|

|

Von Ausgangsspannung

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Markt für Hochleistungs-DC/DC-Wandler im Jahr 2026 auf 6,99 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 17,15 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 11,88 % im Prognosezeitraum entspricht.

Mit einer CAGR von 11,88 % wird der Markt im Prognosezeitraum (2026–2034) ein schnelles Wachstum verzeichnen.

Zu den wichtigsten Wachstumstreibern gehören die zunehmende Einführung von Elektrofahrzeugen, der Ausbau von Projekten für erneuerbare Energien und Fortschritte in der Konvertertechnologie wie GaN-basierte Designs und Wärmemanagementsysteme.

Die wichtigsten Endverbraucher sind die Automobil-, Energie- und Energiebranche, die Telekommunikation sowie die Luft- und Raumfahrt- und Verteidigungsindustrie, wo Wandler für eine effiziente Energieübertragung und Spannungsregelung unerlässlich sind.

Die beiden Haupttypen sind isolierte und nicht isolierte Wandler. Isolierte Wandler werden aufgrund ihrer verbesserten Sicherheit und Systemtrennung häufig in Hochspannungsanwendungen eingesetzt.

Zu den großen Unternehmen zählen unter anderem ABB, Analog Devices, Delta Electronics, Infineon Technologies, TDK Corporation, Texas Instruments und Vicor Corporation.

Zu den aufkommenden Trends gehören die Integration von Halbleitern mit großer Bandlücke (wie GaN und SiC), modulare Wandlerarchitekturen, bidirektionaler Leistungsfluss und verbesserte EMI/EMV-Konformität für saubereren Strom.

Zu den wichtigsten Einschränkungen gehören akustischer Lärm, kurze Wartezeiten und hohe Herstellungskosten, die die Akzeptanz in sensiblen oder budgetbeschränkten Anwendungen einschränken können.

Es wird erwartet, dass der Markt bis 2034 ein robustes Wachstum verzeichnen wird, angetrieben durch globale Elektrifizierungstrends, die Entwicklung intelligenter Netze und zunehmende Investitionen in nachhaltige Energie- und Transportinfrastruktur.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 276

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf