Marktgröße, Anteil und Branchenanalyse für militärische Sensoren, nach Plattform (Boden, Luft, Marine, Raumfahrt), nach Komponente (Hardware, Software), nach Anwendung (Navigation und Kommunikation, Nachrichtendienst und Aufklärung, elektronische Kriegsführung, Führung und Kontrolle, Überwachung und Überwachung, Zielerkennung) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für militärische Sensoren

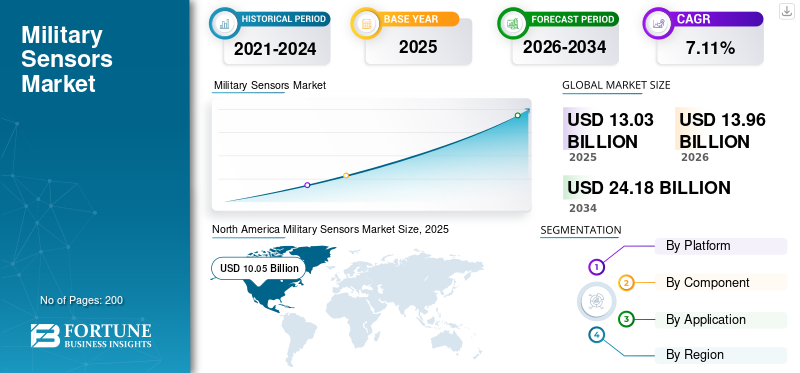

Die globale Marktgröße für militärische Sensoren wurde im Jahr 2025 auf 13,03 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,96 Milliarden US-Dollar im Jahr 2026 auf 24,18 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,11 % aufweist. Nordamerika dominierte den Markt für militärische Sensoren mit einem Marktanteil von 38,74 % im Jahr 2025.

Der plötzliche Anstieg der CAGR ist auf die Nachfrage und das Wachstum dieses Marktes zurückzuführen und kehrt nach dem Ende der Pandemie auf das Niveau vor der Pandemie zurück.

Sicherheitssysteme sind auf intelligente und intelligente Sensortechnologien angewiesen, daher sind Sensoren zu einem entscheidenden Bestandteil militärischer Systeme geworden. Das Wachstum des Marktes für militärische Sensoren wird auf die Entwicklung mikroelektromechanischer Systeme (MEMS) zurückgeführt. Es wird erwartet, dass die zunehmende Verbreitung von MEMS-basierten Geräten wie Mikrokreiseln, Mikrobolometern und Mikrospiegeln das Wachstum des Marktes steigern wird. Darüber hinaus wird erwartet, dass in verschiedenen Ländern durchgeführte militärische Modernisierungsprogramme das Marktwachstum unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SCHNAPPSCHUSS UND HIGHLIGHTS DES GLOBALEN MARKTS FÜR MILITÄRSENSOREN

Marktgröße und Prognose:

- Marktgröße 2025: 13,03 Milliarden US-Dollar

- Marktgröße 2026: 13,96 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 24,18 Milliarden US-Dollar

- CAGR: 7,11 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Militärsensoren mit einem Anteil von 38,74 % im Jahr 2025, angetrieben durch umfangreiche Verteidigungsbudgets, laufende Modernisierungsprogramme und die Präsenz wichtiger Akteure wie Raytheon und Honeywell.

- Aufgrund der zunehmenden Beschaffung von Kampfflugzeugen, UAVs und Hubschraubern in den USA, China und Indien dürfte das Luftlandesegment nach Plattform die höchste CAGR aufweisen.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Verteidigungsministerium investiert weiterhin stark in fortschrittliche Sensortechnologien, wobei Initiativen wie tragbare COVID-19-Sensoren und erweiterte Mittel für elektronische Kriegsführungssysteme das Marktwachstum beschleunigen.

- China: Zunehmende geopolitische Spannungen und schnelle militärische Modernisierungsprogramme steigern die Nachfrage nach MEMS- und EO/IR-basierten Sensoren auf Luft- und Bodenplattformen.

- Indien: Grenzspannungen und ein wachsendes Verteidigungsbudget führen zu einer verstärkten Beschaffung von UAVs und gepanzerten Fahrzeugen, die mit fortschrittlichen Sensoren zur Überwachung und Kampfbereitschaft ausgestattet sind.

- Vereinigtes Königreich: Das britische Verteidigungsministerium hat die Investitionen in die Entwicklung von EO/IR-Sensoren der nächsten Generation durch Programme wie DASA erhöht und im Jahr 2020 2,8 Millionen US-Dollar an 13 Projekte vergeben.

MARKTTRENDS FÜR MILITÄRSENSOREN

Das Aufkommen drahtloser Sensornetzwerke (WSN) ist ein herausragender Trend

Wireless Sensor Network (WSN) ist eine kommende Technologie, die eine wichtige Rolle bei der Überwachung entfernter Standorte spielen wird. Ein WSN ist eine Sammlung von Wandlern mit entsprechender Kommunikationsinfrastruktur, die speziell für die Überwachung und Aufzeichnung unterschiedlicher Bedingungen an verschiedenen Standorten konzipiert ist. Ein WSN kann in verschiedenen militärischen Anwendungen eingesetzt werden, beispielsweise zur Überwachung seismischer Aktivitäten, zur militärischen Überwachung und anderen. Es wird erwartet, dass Fortschritte in der Netzwerktechnologie die Effizienz von Kampfeinsätzen verbessern, indem sie kritische Informationen effizient bereitstellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Militärsensoren

Steigende Nachfrage nach Militärflugzeugen und gepanzerten Fahrzeugen soll zum Wachstum beitragen

Es wird erwartet, dass die wachsenden Bedenken hinsichtlich einer Stärkung der Verteidigungsfähigkeiten in Ländern wie den USA, China und Indien die Nachfrage nach militärischen Sensoren erhöhen werden. Nächste GenerationMilitärflugzeugeund gepanzerte Fahrzeuge sind aufgrund der sich verändernden Kampfmethoden mit fortschrittlichen Sensoren und Cybersystemen ausgestattet. Es wird erwartet, dass eine verstärkte Beschaffung von Militärflugzeugen zur Verbesserung der Luftverteidigung das Marktwachstum ankurbeln wird.

- Beispielsweise vergab das US-Verteidigungsministerium im August 2020 einen 10-Jahres-Vertrag an die Lockheed Martin Corporation im Wert von 62 Milliarden US-Dollar für die Produktion von ausländischen Militärflugzeugen vom Typ F-16.

Darüber hinaus wird erwartet, dass die steigende Nachfrage nach gepanzerten Fahrzeugen aus europäischen Ländern wie Großbritannien und Bulgarien die Möglichkeiten für den militärischen Sensor weiter beflügeln wird.

- Beispielsweise investierte die britische Armee im November 2019 3,6 Milliarden US-Dollar in den Kauf hochmobiler, netzwerkfähiger 8X8-Panzerfahrzeuge.

Daher wird erwartet, dass die zunehmende Beschaffung von gepanzerten Fahrzeugen und Militärflugzeugen das Wachstum des Marktes unterstützen wird.

Schnelle Modernisierung mikroelektromechanischer Systeme (MEMS) zur Wachstumsförderung

Die optischen MEMS- und RF-MEMS-Geräte spielen eine entscheidende Rolle bei der Entwicklung militärischer Sensoren, die spezielle militärische Anforderungen erfüllen. Aufgrund der kompakten Größe, des geringen Stromverbrauchs und der hohen Zuverlässigkeit eignen sich MEMS am besten für die Entwicklung von Sensoren für Überwachung, Drohnenelektronik, Kampfpanzer, Raketen uswunbemannte Luftfahrzeuge (UAVs). Darüber hinaus werden MEMS- und Nanotechnologie-basierte Sensoren häufig zur Überwachung der Schlachtfeldumgebung und des Waffenzustands eingesetzt, was das Marktwachstum voraussichtlich vorantreiben wird. Der Sieg künftiger Schlachtfeldkonflikte wird voraussichtlich von der raschen Integration MEMS-basierter Sensorgeräte abhängen. Daher wird erwartet, dass die Innovation in der MEMS-Technologie das Marktwachstum im Prognosezeitraum ankurbeln wird.

EINHALTENDE FAKTOREN

Komplexität im Design militärischer Sensoren kann das Wachstum behindern

Die Komplexität beim Entwurf militärischer Sensoren nimmt mit dem Trend zur Einführung dieser zuInternet der Dinge (IoT)und künstliche Intelligenz (KI), die voraussichtlich das Wachstum des Marktes behindern wird. Der Einsatz von KI in militärischen Sensoren hat viele Vorteile, kann jedoch auch verschiedene Herausforderungen mit sich bringen. KI-Technologie ermöglicht eine einfache Entscheidungsfindung, autonome Abläufe und kann die Betriebsgeschwindigkeit erhöhen. Die Technologie kann jedoch anfällig und unvorhersehbar für verschiedene Arten von Manipulationen sein, weshalb das Design von KI-basierten Sensoren komplex ist. Darüber hinaus haben viele Länder in Nordamerika und Europa ihre Verteidigungsbudgets gekürzt, was sich voraussichtlich negativ auf den Markt auswirken wird.

SEGMENTIERUNGSANALYSE

Durch Plattformanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Luftlandesegment weist aufgrund der zunehmenden Beschaffung von Militärflugzeugen die höchste CAGR auf

Basierend auf der Plattform wird der Markt in Boden-, Luft-, See- und Weltraummärkte unterteilt. Aufgrund der zunehmenden Beschaffung von Militärhubschraubern, Kampfflugzeugen und unbemannten Militärfahrzeugen (UAVs) aus Ländern wie den USA, China und Indien wird für das Luftlandesegment ein hohes durchschnittliches jährliches Wachstum erwartet. Zahlreiche Sensoren wie Infrarotsensoren, elektrooptische Infrarotsensoren (EOIR) und andere sind in mehrere Such- und Verfolgungs-, Überwachungs- und Überwachungsflugzeuge integriert.

- Das Luftlandesegment wird 2019 voraussichtlich einen Anteil von 27,03 % halten.

Es wird erwartet, dass das Bodensegment im Jahr 2019 den Markt dominieren wird. Das Wachstum des Segments wird auf die Modernisierungsprogramme für gepanzerte Fahrzeuge und die hohe Nachfrage zurückgeführtunbemannte Bodenfahrzeuge. Die Sensoren wie Weitwinkelsensoren, optronische Sensoren und andere werden in Überwachungs- und Erkennungssystemen, Navigationssystemen, Feuerleitsystemen von Panzern und anderen gepanzerten Fahrzeugen eingebaut.

- Beispielsweise erhielt FLIR Systems im März 2020 von der US Air Force (USAF) einen Auftrag im Wert von 23 Millionen US-Dollar für die Lieferung von fast 200 Einheiten unbemannter Centaur-Bodenfahrzeuge und deren Ersatzteile an die USAF.

Durch Komponentenanalyse

Das Softwaresegment wächst schnell, angetrieben durch die zunehmende Einführung KI-fähiger Systeme

Basierend auf der Komponente wird der Markt in Hardware und Software unterteilt. Das Hardware-Segment ist weiter unterteilt in LiDAR-Sensor, Magnetsensor, Drucksensor,Temperatursensor, Kraftsensor, Radarsensor, Beschleunigungsmesser, Geschwindigkeitssensor, Vibrationssensor, Drehmomentsensor, Näherungssensor, Gyroskop, GPS-Sensor, SONAR, Laserzielbezeichner, Anstellwinkelsensor, Durchflusssensor, Positionssensor.

Es wird erwartet, dass die steigende Nachfrage nach LiDAR-Sensoren in unbemannten Systemen das Marktwachstum ankurbeln wird. Magnetische Sensoren werden zur Positionsverfolgung und Navigation in Streitkräften eingesetzt. Das Segment Druck-, Temperatur-, Drehmoment-, Geschwindigkeits-, Durchfluss- sowie Füllstands- und Kraftsensoren wird aufgrund der zunehmenden Beschaffung von Land-, See- und Luftfahrzeugen durch Militär- und Verteidigungskräfte verschiedener Länder voraussichtlich erheblich wachsen.

Seismische Sensoren werden zur Erkennung von Landzielen wie Raketenwerfern, Panzern und gepanzerten Truppentransportern eingesetzt. Es wird erwartet, dass die Nachfrage nach Näherungssensoren aufgrund der zunehmenden Verwendung zu Überwachungszwecken in Luft- und Bodenplattformen steigen wird. Es wird erwartet, dass das Segment der Anstellwinkelsensoren (AOA) deutlich wachsen wird, unterstützt durch die zunehmende Beschaffung von Starrflügel-Militärflugzeugen.

Es wird erwartet, dass das Softwaresegment aufgrund der steigenden Nachfrage nach Echtzeitanalyse und -verarbeitung der Daten durch maschinelles Lernen und künstliche Intelligenz (KI) stark wachsen wird. Die US-Armee konzentriert sich auf KI-gestützte Projekte wie das Battle Management System der Air Force. Die Entwicklung KI-fähiger Systeme wird einen hohen Bedarf an der Entwicklung von Softwaresystemen schaffen.

Durch Anwendungsanalyse

Das Segment der elektronischen Kriegsführung verzeichnet aufgrund des steigenden Verteidigungsbudgets ein deutliches Wachstum

Je nach Anwendung ist der Markt in Navigation und Kommunikation, Nachrichtendienst und Aufklärung, elektronische Kriegsführung, Führung und Kontrolle, Überwachung und Überwachung sowie Zielerkennung unterteilt. Derelektronische KriegsführungAufgrund der steigenden Investitionen in die elektronische Kriegsführung durch mehrere Länder wie die USA wird erwartet, dass das Segment das am schnellsten wachsende Segment sein wird.

- Beispielsweise hat das US-Verteidigungsministerium sein Kapital für die elektronische Kriegsführung im Jahr 2020 um 16,8 % erhöht. Darüber hinaus haben auch Schwellenländer wie China und Indien ihre Verteidigungsausgaben in den letzten zwei bis drei Jahren erhöht.

Es wird erwartet, dass das Überwachungs- und Überwachungssegment im gesamten Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Das Wachstum wird auf die zunehmenden Streitigkeiten und Konflikte zwischen Ländern im Nahen Osten wie Syrien, Irak und anderen zurückgeführt.

Der Einsatz von Situationsbewusstsein bei der Führung und Kontrolle hilft bei der Lösung komplexer Probleme und erleichtert die Entscheidungsfindung. Das Situationsbewusstsein nutzt verschiedene Sensoren, um Informationen über seine Umgebungselemente zu sammeln. Es wird prognostiziert, dass der Bereich „Command & Control“ aufgrund der steigenden Nachfrage nach Situationsbewusstsein im Militär wachsen wird. Beispielsweise erhielt CAE USA Mission Solutions Inc. im September 2020 vom United States Special Operations Command (USSOCOM) einen Auftrag für sein globales Situationsbewusstseinsprogramm zur Bereitstellung von Führungs- und Kontrollfähigkeiten der nächsten Generation. Darüber hinaus wird erwartet, dass die zunehmenden terroristischen Aktivitäten das Segmentwachstum ankurbeln werden.

REGIONALE ANALYSE

North America Military Sensors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der globale Markt für Militärsensoren ist in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt. Nordamerika dominierte 2019 den Markt und lag bei 10,05 Milliarden US-Dollar. Das Wachstum ist auf die Umsetzung von Modernisierungsprogrammen und -initiativen wie dem 3D-Expeditions-Langstreckenradar und anderen zurückzuführen. Die US-Regierung gibt hohe Ausgaben für Verteidigungsausrüstung aus und schafft so eine günstige Wachstumsatmosphäre für die Verteidigungsindustrie. Darüber hinaus wird erwartet, dass die Präsenz wichtiger Akteure wie Raytheon Company und Honeywell International Inc. das Marktwachstum in der Region unterstützen wird.

Es wird prognostiziert, dass die Region Asien-Pazifik im Prognosezeitraum mit der höchsten CAGR wachsen wird. Die zunehmenden geopolitischen Spannungen zwischen China und Indien sowie die Territorialstreitigkeiten zwischen Indien und Pakistan haben diese Schwellenländer dazu veranlasst, ihre Verteidigungsbudgets zu erhöhen. Es wird erwartet, dass die steigende Nachfrage nach fortschrittlichen Bedrohungserkennungssystemen das Marktwachstum in der Region unterstützen wird.

Aufgrund der steigenden Verteidigungsbudgets von Ländern wie Deutschland und Spanien wird der Markt in Europa voraussichtlich deutlich wachsen. Darüber hinaus wird erwartet, dass die zunehmende Beschaffung von EOIR-Sensoren durch das britische Verteidigungsministerium das Marktwachstum in Europa steigern wird.

- Im Mai 2020 vergab der britische Verteidigungs- und Sicherheitsbeschleuniger (DASA) etwa 13 Verträge im Wert von 2,8 Millionen US-Dollar für die Entwicklung von EOIR-Sensoren (Enhanced Electro-Optics and Infrarot). Die Aufträge wurden an verschiedene kleine und mittlere Industrieunternehmen in Europa vergeben.

Länder im Nahen Osten wie Saudi-Arabien und Israel haben ihre Verteidigungsausgaben erhöht, was das Marktwachstum unterstützen dürfte. Darüber hinaus haben Territorialstreitigkeiten zwischen Ländern wie Iran, Irak und Syrien zu einem Anstieg der Beschaffung von Überwachungs- und Überwachungssensoren geführt. Es wird erwartet, dass es das regionale Marktwachstum unterstützen wird.

WICHTIGSTE INDUSTRIE-AKTEURE

Lockheed Martin Corporation ist ein führender Anbieter von Infrarot-Sensorlösungen

Die Lockheed Martin Corporation ist ein führender Anbieter von Infrarot-Sensorsystemen. Das Unternehmen verfügt über ein breites Produktportfolio. Das US-Verteidigungsministerium ist der Hauptkunde des Unternehmens und hat sich damit eine stabile Marktposition gesichert. Das Unternehmen investiert in Forschung und Entwicklung sowie in neue Produktinnovationsaktivitäten. Darüber hinaus konzentriert es sich auf Fusionen, Vereinbarungen und Verträge, um seine Position auf dem Markt zu behaupten. Darüber hinaus konzentrieren sich die Akteure auf strategische Partnerschaften, Übernahmen und Fusionen, um ihre Fähigkeiten zu erweitern und ihre globale Position auf dem Markt zu behaupten.

Liste der führenden Unternehmen für militärische Sensoren:

- Honeywell International Inc. (USA)

- Thales-Gruppe (Frankreich)

- Curtiss-Wright Corporation (USA)

- TE Connectivity Ltd.(Die USA)

- Raytheon Company (USA)

- Kongsberg Gruppen ASA (Norwegen)

- BAE Systems PLC(Großbritannien)

- Lockheed Martin Corporation (USA)

- Imperx, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Juli 2021, QinetiQ Inc. erhielt von der US-Armee einen Auftrag im Wert von 24 Millionen US-Dollar für den Bau von 3 SPECTRE-Vollspektrum-Hyperspektral-Prototypensensoren der nächsten Generation. Mit diesem Sensor können bemannte Flugzeuge und unbemannte Flugzeugsysteme (UAS) mit mehreren Missionen parallel mit anderen wichtigen Sensornutzlasten und Waffen betrieben werden.

- Im Juni 2021, Raytheon Technologies Inc. und L3Harris Technologies Inc. erhielten einen Auftrag im Wert von rund 4,37 Millionen US-Dollar für die Entwicklung von Prototyp-Sensoren für Kommunikationsintelligenz (COMINT) und elektronische Intelligenz (ELINT) für das High Accuracy Detection and Exploitation System (HADES) der US-Armee.

- Im März 2021Collins Aerospace erhielt von der US-Luftwaffe den Zuschlag für die Überarbeitung eines IDIQ-Vertrags (Indefinite Delivery/Indefinite Quantity) für die Lieferung seiner FastJet-Aufklärungskapsel. Die Kapsel ist in das multispektrale Luftaufklärungssystem MS-110 integriert. Der MS-110-Sensor nutzt Multispektraltechnologie, die die Intelligenzfähigkeit erhöht und die Bildqualität bei schlechten Sichtverhältnissen verbessert

- Im Dezember 2020, – BAE Systems PLC erhielt von der Lockheed Martin Corporation einen Auftrag im Wert von 60 Millionen US-Dollar zur Lieferung zusätzlicher fortschrittlicher Raketensuchköpfe für die Long Range Anti-Ship Missile (LRASM). Der Suchkopf verfügt über Zieltechnologie und Langstreckensensoren, die der Tarnrakete dabei helfen, geschützte feindliche Schiffe zu erkennen und anzugreifen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Marktforschungsbericht für militärische Sensoren bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie Hauptakteure, Sensortypen, Anwendungen und Plattformen. Darüber hinaus bietet es Einblicke in die Markttrends für militärische Sensoren und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Faktoren, die zum hohen Wachstum des Marktes in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Plattform; Komponente; Anwendung und Geographie |

|

Nach Plattform

|

|

|

Nach Komponente

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

|

Häufig gestellte Fragen

Die globale Marktgröße für militärische Sensoren wurde im Jahr 2025 auf 13,03 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 13,96 Milliarden US-Dollar im Jahr 2026 auf 24,18 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,11 % aufweist.

Mit einer CAGR von 7,11 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Zu den wichtigsten Treibern gehören die zunehmende Verbreitung MEMS-basierter Geräte, die wachsende Nachfrage nach Militärflugzeugen und gepanzerten Fahrzeugen sowie erhöhte Investitionen in Modernisierungsprogramme. Darüber hinaus fördern Fortschritte bei drahtlosen Sensornetzwerken (WSN) und KI-integrierten Verteidigungssystemen das Marktwachstum.

Militärische Sensoren werden hauptsächlich in den Bereichen elektronische Kriegsführung, Zielerkennung, Führung und Kontrolle, Navigation, Geheimdienst, Überwachung und Aufklärung eingesetzt. Diese Sensoren spielen eine entscheidende Rolle bei der Verbesserung des Situationsbewusstseins und der Unterstützung der Entscheidungsfindung auf dem Schlachtfeld in Echtzeit.

Nordamerika dominierte den Markt im Jahr 2025 und machte über 38,74 % des weltweiten Umsatzes aus. Die USA liegen aufgrund hoher Verteidigungsausgaben, aktiver Modernisierungsprogramme und der Präsenz wichtiger Branchenakteure wie Lockheed Martin und Raytheon Technologies an der Spitze.

Es wird erwartet, dass das Segment der luftgestützten Plattformen mit der höchsten jährlichen Wachstumsrate wachsen wird, angetrieben durch die verstärkte Beschaffung von Militärhubschraubern, Kampfflugzeugen und UAVs. Diese Plattformen erfordern eine breite Palette von Sensoren, einschließlich EOIR- und Infrarotsystemen.

Zu den aufkommenden Trends gehören die Integration von KI und maschinellem Lernen, die Entwicklung intelligenter Sensortechnologien, die Miniaturisierung mithilfe von MEMS und die Verwendung drahtloser Sensornetzwerke für eine verbesserte Überwachung und Fernüberwachung in Kampfszenarien.

Zu den führenden Unternehmen gehören Lockheed Martin Corporation, Honeywell International Inc., Raytheon Technologies, Thales Group, BAE Systems und Curtiss-Wright Corporation. Diese Akteure konzentrieren sich auf strategische Partnerschaften, Forschung und Entwicklung sowie Auftragsakquise, um ihre Marktpräsenz zu stärken.

Künstliche Intelligenz ermöglicht autonome Operationen, schnellere Entscheidungsfindung und Echtzeit-Datenanalyse für militärische Anwendungen. KI-integrierte Sensoren verbessern die Bedrohungserkennung, prädiktive Analysen und das allgemeine Gefechtsfeldbewusstsein.

Zu den größten Herausforderungen gehören die Komplexität des Designs, insbesondere bei der KI- und IoT-Integration, hohe Entwicklungskosten und Budgetbeschränkungen in bestimmten Regionen. Darüber hinaus stellen Cybersicherheitsbedrohungen und Technologieschwachstellen Risiken für die Sensorzuverlässigkeit dar.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf