Marktgröße, Anteil und Branchenanalyse für Flugzeugsensoren nach Plattform (Starrflügler, Rotorblattflugzeuge und UAV), nach Sensortyp (Temperatur, Druck, Kraft, Geschwindigkeit, Drehmoment und andere), nach Anwendung (Triebwerksturbine und APU, Flugsteuerung und -betätigung, Fahrwerk und Bremsen und andere), nach Konnektivität (kabelgebundene und drahtlose Sensoren), nach Endverbrauch (OEMs und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für Flugzeugsensoren

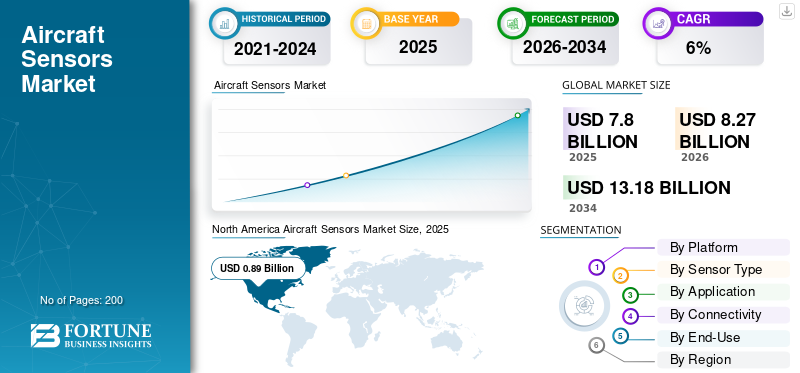

Die globale Marktgröße für Flugzeugsensoren wurde im Jahr 2025 auf 7,80 Milliarden US-Dollar geschätzt. Der Markt soll von 8,27 Milliarden US-Dollar im Jahr 2026 auf 13,18 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,00 % aufweisen. Nordamerika dominierte den Markt für Flugzeugsensoren mit einem Marktanteil von 39,91 % im Jahr 2025.

Ein Flugzeugsensor ist ein Gerät, das Ereignisse oder Veränderungen in seiner Umgebung erkennt und in ein leicht interpretierbares Signal umwandelt. Kleine Unstimmigkeiten im Flugzeug können zu schweren Katastrophen führen. Die im Flugzeug integrierten Sensoren erkennen solche unregelmäßigen Abweichungen und benachrichtigen den Piloten. Solche Ereignisse haben die Nachfrage nach Flugzeugsensoren im Luftfahrtsektor ausgelöst. Aufgrund der Automatisierung nimmt die Anzahl der Sensoren in einem Flugzeug zu, was die Genauigkeit der vorgesehenen Flugzeugfunktionen erhöht. Die Fortschritte in der mikroelektromechanischen Systemtechnologie (MEMS) haben den globalen Markt stark beeinflusst. Darüber hinaus ist der zunehmende Einsatz von Sensoren in derunbemannte Luftfahrzeuge (UAVs)Es wird erwartet, dass die Industrie in den kommenden Jahren mehrere Marktchancen schaffen wird. Faktoren, die das Marktwachstum voraussichtlich vorantreiben werden, sind die Entwicklung fortschrittlicher Sensoren und die steigende Nachfrage nach drahtlosen Sensoren für kommerzielle und militärische Zwecke.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBAL FLUGZEUGSENSOREN MARKT Schnappschuss und Highlights

Marktgröße und Prognose:

- Marktgröße 2026: 8,27 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,18 Milliarden US-Dollar

- CAGR: 6 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für Flugzeugsensoren mit einem Anteil von 39,91 % im Jahr 2025, angetrieben durch die Präsenz großer OEMs und Sensorhersteller, die steigende Nachfrage nach technologisch fortschrittlichen Flugzeugen und zunehmende Investitionen in Verteidigungsluftfahrtsysteme der nächsten Generation.

- Nach Sensortyp hielten Temperatur-, Druck- und Positionssensoren im Jahr 2019 den größten Marktanteil und werden aufgrund ihrer entscheidenden Rolle bei der Triebwerksüberwachung, Flugsteuerung und dem Betrieb von Flugzeugzellen voraussichtlich bis 2032 dominant bleiben.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Das Marktwachstum wird durch hohe Verteidigungsbudgets, schnelle UAV-Entwicklung und strenge FAA-Sicherheitsstandards vorangetrieben, die häufige Sensor-Upgrades fördern.

- China: Ausbau der Flugzeugflotte und steigende Investitionen in die Infrastruktur der Zivilluftfahrt, Treibstoffbedarf für Flugzeugsensoren der neuen Generation.

- Indien: Indigene Verteidigungsflugzeugprogramme wie Tejas und wachsende MRO-Aktivitäten treiben die lokale Sensorintegration voran.

- Frankreich: Als Heimat weltweit führender Luft- und Raumfahrtunternehmen wie Safran und Thales profitiert Frankreich von robusten Fertigungs- und Innovationsfähigkeiten für Flugzeugsensoren.

- Vereinigtes Königreich: Zunehmender Fokus auf UAV-Entwicklung und Kooperationen in europäischen Verteidigungsprogrammen unterstützen stabiles Marktwachstum.

Markttrends für Flugzeugsensoren

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Hightech-Fortschritte bei mikroelektromechanischen Systemen (MEMS)

Mikroelektromechanische Systeme (MEMS) sind Miniaturgeräte, die Aktoren, Sensoren und einen Prozessor oder Controller zu intelligenten Systemen vereinen. Der Einsatz von MEMS in Luft- und Raumfahrtanwendungen steigert die Leistung und verlängert die Lebensdauer bei kostengünstiger High-End-Funktionalität. MEMS hat das Potenzial, herkömmliche Flugsteuerflächen abzuschaffen, die Leistung von Kompressoren und Turbinen zu steigern, den Luftwiderstand zu verringern und die aerodynamische Gesamtleistung zu verbessern. Im Vergleich zu herkömmlichen Systemen bietet es einen großen Vorteil hinsichtlich Größe, Gewicht und Kosten. Die kompletten Trägheits- und Navigationseinheiten können in einem einzigen Chip integriert werden. Die Fortschritte in der MEMS-Technologie ermöglichen es ihr, rauen Umgebungen wie hohen Temperaturen, Vibrationen usw. standzuhalten. Die steigende Nachfrage nach MEMS-Technologie in der Luftfahrtindustrie wird diesen Markt ankurbeln. In Nordamerika wuchs der Markt für Flugzeugsensoren von 0,85 Milliarden US-Dollar im Jahr 2018 auf 0,89 Milliarden US-Dollar im Jahr 2019.

Drahtlose Sensorik soll die Zukunft der digitalen Avionik sein

Das herkömmliche Flugzeug verwendet Sensoren, die über kabelgebundene Netzwerke verbunden sind, was Herausforderungen wie Kabelführung, Lärm, zusätzliches Gewicht der Struktur und andere mit sich bringt. Der Einsatz drahtloser Sensoren in Flugzeugen bietet bemerkenswerte Vorteile hinsichtlich Flexibilität bei der Sensorkonfiguration, Designoptimierung und Gewichtsoptimierung. Die neuen Flugzeuge sind mit drahtlosen Sensoren ausgestattet. Der Hauptgrund für die Verwendung drahtloser Sensoren gegenüber kabelgebundenen Sensoren ist ihr geringes Gewicht. Das Gewicht elektrischer Flugzeugkomponenten wie Drähte und Kabel trägt erheblich zum Gesamtgewicht des Flugzeugs bei. Die OEMs konzentrieren sich darauf, das Gewicht des Flugzeugs zu reduzieren, um die Treibstoffeffizienz zu erhöhen und so die Treibstoffkosten und damit die CO2-Emissionen zu senken. Somit spielen die drahtlosen Sensoren eine entscheidende Rolle für die Weiterentwicklung der Luftfahrtindustrie.

Wachstumsfaktoren für den Markt für Flugzeugsensoren

Steigende Nachfrage nach UAV wird das Marktwachstum unterstützen

UAVs nutzen eine breite Palette von Sensoren, um den Betrieb des Fahrzeugs zu verbessern oder Daten zu sammeln. Neben herkömmlichen Sensoren wie Flugsteuerungssensoren, Durchfluss- und Füllstandssensoren, Temperatur- und Drucksensoren und anderen UAVs werden verschiedene fortschrittliche Sensortechnologien verwendet, zLIDARSensoren (Light Detection and Ranging), die für Navigations- und Bildgebungszwecke verwendet werden.

Es wird erwartet, dass der zunehmende Einsatz von UAVs im Militär für Geheimdienst-, Überwachungs- und Aufklärungsoperationen (ISR) auf der ganzen Welt das Wachstum des Marktes für Flugzeugsensoren unterstützen wird. Darüber hinaus wird erwartet, dass auch der zunehmende Einsatz von UAVs bei lebensbedrohlichen Missionen und die wachsende Nachfrage nach modernen Kriegsführungstechniken das Wachstum des Marktes ankurbeln werden.

Darüber hinaus wird erwartet, dass der zunehmende Einsatz von UAVs für zivile und kommerzielle Einsätze wie landwirtschaftliche Tätigkeiten, Immobilien, Technik, Sicherheit und andere das Marktwachstum steigern wird.

Die steigende Nachfrage nach einer Erweiterung der Flugzeugflotte auf der ganzen Welt wird das Marktwachstum ankurbeln

Die Verbesserung der finanziellen Lage der Mittelschicht in Entwicklungsländern ist der Grund für den Anstieg des Fluggastverkehrs. Nach Angaben von Oliver Wyman gab es weltweit 27.492 Flugzeuge, und in den nächsten zehn Jahren wird mit einem Anstieg um 11.600 Flugzeuge gerechnet. Diese Nachfrage nach neuen Flugzeugen wird wiederum den Markt für Flugzeugsensoren ankurbeln. Darüber hinaus wird erwartet, dass verstärkte Investitionen in die Luftfahrtindustrie durch Schwellenländer wie China und Indien den Markt ankurbeln werden.

EINHALTENDE FAKTOREN

Es wird erwartet, dass Vorschriften der Flugsicherheitsbehörden das Marktwachstum behindern

Die Luftfahrtindustrie befolgt strenge Regeln und Vorschriften hinsichtlich der Verwendung elektronischer Komponenten, die in der Luftfahrtindustrie verwendet werden. Hersteller müssen bestimmte Richtlinien in Bezug auf Sicherheits- und Designbedenken befolgen, die von der Federal Aviation Administration (FAA) reguliert werden. Solche von der FAA auferlegten Vorschriften werden das Wachstum des Marktes behindern. Beispielsweise schlug die FAA im März 2020 vor, der Boeing Company eine Geldbuße in Höhe von 19,7 Millionen US-Dollar aufzuerlegen, weil sie angeblich Gerätetypen mit Sensoren in 737-Flugzeugen und 791-Jetlinern installiert hatte, die nicht als kompatibel mit den Leitsystemen zugelassen waren.

Marktsegmentierungsanalyse für Flugzeugsensoren

Durch Plattformanalyse

Starrflügler-Segment wird voraussichtlich den Weltmarkt dominieren

Basierend auf der Plattform ist der Markt für Flugzeugsensoren in die Segmente Starrflügler, Rotorblattflugzeuge und UAV unterteilt. Aufgrund des Anstiegs der weltweiten Flugzeugflotte wird das Segment der Starrflügler voraussichtlich das größte Segment sein. Im Gegensatz dazu wird erwartet, dass das UAV-Segment das am schnellsten wachsende Segment sein wird, da UAVs im Militär zunehmend für Geheimdienste, Überwachung und Aufklärung (ISR) sowie für Kampfeinsätze eingesetzt werden. Das Starrflüglersegment in diesem Markt ist weiter unterteilt in Verkehrsflugzeuge undMilitärflugzeuge. Aufgrund der steigenden Anzahl an Flugzeugauslieferungen und des Fluggastverkehrs steigt die Nachfrage nach Verkehrsflugzeugen. Daher wird erwartet, dass die steigende Nachfrage nach Starrflügelflugzeugen das Wachstum des Marktes für Flugzeugsensoren vorantreiben wird.

Das Rotorblattsegment wird weiter in kommerzielle Hubschrauber und Militärhubschrauber unterteilt. Es wird erwartet, dass der Militärhubschrauber aufgrund zunehmender Modernisierungsprogramme auf der ganzen Welt mit einem höheren CAGR wachsen wird.

Durch Sensortypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Temperatursensor soll Marktbeherrschung erlangen

Basierend auf dem Sensortyp wird der Markt für Flugzeugsensoren in Temperatursensoren, Drucksensoren, Kraftsensoren, Geschwindigkeitssensoren, Drehmomentsensoren, Beschleunigungssensoren, Durchflusssensoren, Positionssensoren, Näherungssensoren, GPS-Sensoren, Gyroskope unterteilt.Radarsensor, Raucherkennungssensor, Anstellwinkelsensor (AOA), Füllstandsensor, Vibrationssensor, Fluggeschwindigkeits- und Höhensensor und andere. Es wird prognostiziert, dass Positionssensoren, Drucksensoren und Temperatursensoren den Markt im Prognosezeitraum dominieren werden, da ihre Verwendung in Flugsteuerungs- und Cockpit-Steuerungssystemen zunimmt. Diese Sensoren sind in verschiedene Teile des Flugzeugs integriert, wie z. B. Kabine, Luftkanäle, Bremsen, Turbinen, Hydraulikleitungen und andere. Es wird prognostiziert, dass das schnelle Wachstum bei der Herstellung neuer Flugzeuge den Einsatz von Temperatur-, Druck- und Positionssensoren im Flugzeug erhöhen und so den Markt im Prognosezeitraum ankurbeln wird.

- Das Segment Temperatursensoren wird 2019 voraussichtlich einen Anteil von 12,86 % halten.

Durch Anwendungsanalyse

Das Segment Cockpitsteuerung und Flugsteuerung wird voraussichtlich das Marktwachstum vorantreiben

Basierend auf der Anwendung ist der Markt in Triebwerksturbine und Hilfstriebwerk (APU), Flugsteuerung und -betätigung, Fahrwerk und Bremsen, Umgebungskontrollsystem, Türen und Schieber, Kabinenküche und Fracht sowie Cockpitsteuerung unterteilt. Es wird prognostiziert, dass das Cockpit-Steuerungs- und Flugsteuerungs- und Betätigungssystem im Prognosezeitraum weiterhin die dominierende Anwendung auf dem Markt sein wird, was auf steigende Flugzeugauslieferungen und eine verstärkte Integration zurückzuführen istAvionikin den Flugzeugen der nächsten Generation. Das Segment Triebwerke, Turbinen und APU sowie Fahrwerke und Bremsen wird im Prognosezeitraum voraussichtlich wachsen, was auf eine erhöhte Wartung aufgrund erhöhter Flugstunden von Flugzeugen zurückzuführen ist. Daher steigt der Bedarf an MRO. Es wird erwartet, dass das Kabinen-, Bordküchen- und Frachtsegment aufgrund der steigenden Nachfrage nach Passagiersicherheit und Umweltkontrolle eine entscheidende Rolle für das Marktwachstum spielen wird.

Durch Konnektivitätsanalyse

Drahtlose Sensoren erobern die Marktführerschaft

Basierend auf der Konnektivität wird der Markt für Flugzeugsensoren in kabelgebundene Sensoren und drahtlose Sensoren unterteilt. Der kabelgebundene Sensor wird aufgrund seiner hohen Zuverlässigkeit voraussichtlich das größte Segment sein. Aufgrund der steigenden Nachfrage nach Leichtflugzeugen dürfte der drahtlose Sensor im Prognosezeitraum das am schnellsten wachsende Segment sein. Darüber hinaus weisen die drahtlosen Sensoren niedrige Installations- und Wartungskosten auf, was den Markt voraussichtlich im Prognosezeitraum ankurbeln wird.

Durch Endverwendungsanalyse

OEM wird seine Dominanz über den Prognosezeitraum hinweg beibehalten

Basierend auf der Endverwendung wird der Markt in OEM und Aftermarket unterteilt. Aufgrund der steigenden Nachfrage nach kommerziellen Fluggesellschaften wird erwartet, dass der OEM im Prognosezeitraum das größte und am schnellsten wachsende Segment sein wird. Darüber hinaus nimmt mit der wachsenden Zahl von Flugpassagieren die Herstellung von Verkehrsflugzeugen weltweit rasch zu. Im Aftermarket-Segment wird aufgrund der steigenden Flugstunden von Flugzeugen ein gesundes Wachstum erwartet. Es wird geschätzt, dass ein elektronisches Gerät nach 1000 Flugstunden ausgetauscht werden muss. Daher entsteht eine enorme Nachfrage im Ersatzteilmarkt, da die Sensoren nach bestimmten Flugstunden ausgetauscht werden müssen. Darüber hinaus wird das zunehmende Zeitalter der Verkehrsflugzeuge das Wachstum des Aftermarket-Segments vorantreiben.

REGIONALE EINBLICKE

North America Aircraft Sensors Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Die auf unserer Forschungsmethodik basierenden Ergebnisse deuten darauf hin, dass Nordamerika im Prognosezeitraum voraussichtlich das größte Segment sein wird, da es aufgrund der Präsenz vieler Flugzeug-OEMs und Sensorhersteller die Produktionshauptstadt der Luft- und Raumfahrtindustrie ist.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des Aufstiegs der Luftfahrtindustrie aufgrund des zunehmenden Flugverkehrs mit der höchsten CAGR wachsen. Darüber hinaus steigert die wachsende Nachfrage nach Auslieferungen neuer Flugzeuge die Nachfrage nach Flugzeugsensoren. Die Entwicklungen in regionalen und kommerziellen Flugzeugprogrammen werden zu einem Wachstum des Marktes für Flugzeugsensoren führen.

Europa

Für Europa wird im Prognosezeitraum aufgrund steigender Investitionen in UAV-Entwicklungen ein gesundes Wachstum prognostiziert. Darüber hinaus befeuern zunehmende kommerzielle Anwendungen von Drohnen den Markt.

WICHTIGSTE INDUSTRIE-AKTEURE

Tief verwurzelte Verträge mit der Regierung, um das Raytheon-Unternehmen zu einem Marktführer zu machen

Die Wettbewerbsfaktoren unter den Hauptakteuren sind technische und Managementfähigkeiten, Erschwinglichkeit, die Fähigkeit, komplexe integrierte Systemarchitekturen zu entwickeln und auszuführen sowie die Fähigkeit, den Kunden Lösungen zu liefern. Verschiedene Verträge, Partnerschaften, Vereinbarungen, Übernahmen, Joint Ventures und die Einführung neuer Produkte sind Schlüsselstrategien der Hauptakteure auf dem Markt für Flugzeugsensoren.

Liste der führenden Unternehmen für Flugzeugsensoren:

- Honeywell International, Inc. (USA)

- Ametek, Inc.(Die USA)

- General Electric Company (USA)

- Meggitt PLC(Großbritannien)

- Safran S.A. (Frankreich)

- Woodward Inc. (USA)

- Thales-Gruppe (Frankreich)

- Zodiac Aerospace (Frankreich)

- Curtiss-Wright Corporation (USA)

- Schneider Electric SE (Frankreich)

- General Atomics Corporation (USA)

- The Raytheon Company (USA)

- TE Connectivity (Schweiz)

- Lockheed Martin Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Mai 2021L3Harris Technologies erhielt vom U.S. Special Operations Command (SOCOM) einen Auftrag im Wert von 96,4 Millionen US-Dollar zur Modernisierung der zukunftsweisenden Infrarotsysteme in militärischen Drehflügelflugzeugen. Das SOCOM geht davon aus, zunächst 7,6 Millionen US-Dollar in verteidigungsweite Mittel zur Beschaffung von Sensoren und Programmmanagementdiensten zu investieren.

- Im März 2021Teledyne Controls, LLC hat die FAA Supplemental Type Certification (STC)-Genehmigung für die Installation seines neuen fortschrittlichen Aircraft Cabin Environment Sensor (ACES) in Boeing 737-Flugzeugen erhalten.

- Im November 2020,General Atomics Aeronautical Systems, Inc. erhielt vom Joint Artificial Intelligence Center (JAIC) einen Auftrag im Wert von 93,3 Millionen US-Dollar zur Verbesserung der autonomen Sensorfähigkeiten unbemannter Flugzeuge.

BERICHTSBEREICH

Der Marktforschungsbericht für Flugzeugsensoren bietet eine detaillierte Analyse der Luftfahrtsensoren. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Sensortypen und Anwendungen der Flugzeugsensoren.

Darüber hinaus bietet der Bericht zu Flugzeugsensoren Einblicke in die Markttrends und die Marktdynamik und beleuchtet wichtige Entwicklungen in der Flugzeugsensorenbranche. Zusätzlich zu den zuvor genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021–2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform

|

|

Nach Sensortyp

|

|

|

Auf Antrag

|

|

|

Durch Konnektivität

|

|

|

Nach Endverwendung

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der weltweite Markt für Flugzeugsensoren im Jahr 2026 auf 8,27 Milliarden US-Dollar geschätzt und soll bis 2034 13,18 Milliarden US-Dollar erreichen.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 6 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Das Marktwachstum wird durch die zunehmende Einführung unbemannter Luftfahrzeuge (UAVs), die steigende Nachfrage nach drahtlosen und MEMS-basierten Sensoren, die Erweiterung der Flugzeugflotten und wachsende Investitionen von OEMs und Verteidigungsbehörden in Avionik der nächsten Generation vorangetrieben.

Nordamerika dominiert den Markt für Flugzeugsensoren aufgrund der Präsenz großer Flugzeug-OEMs und führender Sensortechnologien. Auf die Region entfielen im Jahr 2019 fast 40 % des Weltmarktanteils.

Zu den wichtigsten Sensortypen gehören Temperatursensoren, Drucksensoren, Positionssensoren, Gyroskope, Beschleunigungsmesser, Radarsensoren und Anstellwinkelsensoren (AOA), wobei Temperatur- und Drucksensoren die größte Akzeptanz erfahren.

Die MEMS-Technologie (Micro-Electro-Mechanical Systems) revolutioniert die Flugzeugsensoren, indem sie miniaturisierte, leichte und kostengünstige Komponenten bietet, die rauen Umgebungen standhalten und die Flugsteuerung, Navigation und Triebwerksüberwachung verbessern.

Drahtlose Sensoren erweisen sich aufgrund ihres geringen Gewichts, ihres geringen Wartungsaufwands und der Fähigkeit, die Verkabelungskomplexität zu reduzieren, als Game Changer in der Luftfahrt und verbessern dadurch die Treibstoffeffizienz und die Designflexibilität sowohl in kommerziellen als auch in militärischen Flugzeugen.

Es wird erwartet, dass das Segment der Starrflügler, insbesondere der Verkehrsflugzeuge, aufgrund des zunehmenden weltweiten Passagieraufkommens und der steigenden Flugzeugauslieferungen die Nachfrage nach Sensoren anführen wird. Es wird jedoch erwartet, dass UAVs die schnellste Wachstumsrate aufweisen.

Zu den größten Herausforderungen gehören die strikte Einhaltung gesetzlicher Vorschriften durch Flugsicherheitsbehörden wie die FAA, hohe Entwicklungskosten und Verzögerungen bei der Flugzeugherstellung, insbesondere bei globalen Störungen wie der COVID-19-Pandemie.

Zu den Hauptakteuren zählen Honeywell International Inc., Raytheon Technologies, General Electric, Safran S.A., Thales Group, Meggitt PLC und TE Connectivity, die sich alle auf Innovation, Regierungsverträge und Fusionen und Übernahmen konzentrieren, um ihre Marktpräsenz zu stärken.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf