Marktgröße, Anteil und Branchenanalyse für hybride Videoüberwachung, nach Systemtyp (integrierte Analog-IP-Überwachungssysteme, Edge-to-Cloud-Hybridüberwachungssysteme und andere), nach Komponente (Hardware, Software und Dienste), nach Bereitstellungsmodus (On-Premise, Cloud-verwalteter Hybrid, Edge + On-Premise-Hybrid und andere), nach Anwendung (Perimetersicherheit, Überwachung von Innenanlagen, Überwachung öffentlicher Bereiche und andere), nach Endbenutzer (gewerbliche Unternehmen, Industrie und Logistik, Regierung). & Bürgerinstitutionen und andere) und Regionalprognose, 2026-2034

Marktgröße und Zukunftsaussichten für hybride Videoüberwachung

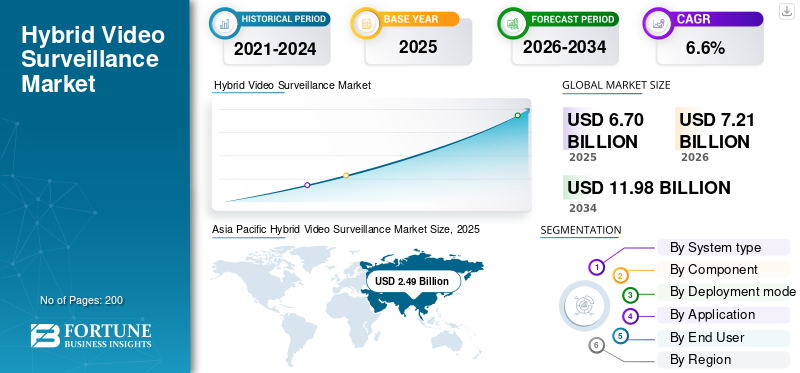

Die globale Marktgröße für hybride Videoüberwachung wurde im Jahr 2025 auf 6,70 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,21 Milliarden US-Dollar im Jahr 2026 auf 11,98 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,6 % aufweist.Der asiatisch-pazifische Raum dominierte den Hybrid-Videoüberwachungsmarkt mit einem Marktanteil von 37,16 % im Jahr 2025.

Hybride Videoüberwachung bezieht sich auf eine Sicherheitssystemarchitektur, die veraltete analoge Infrastruktur mit neueren IP-basierten Kameras, Software und vernetzten Verwaltungstools in einer Betriebsumgebung kombiniert. Der Markt wird durch die Kosteneffizienz, einen flexiblen und skalierbaren Upgrade-Pfad, eine bessere Bildqualität, eine stärkere Datenspeichereffizienz und einen breiteren Zugang zu Analysen und Fernüberwachung angetrieben. Das Modell ist wichtig für Organisationen, die eine praktische Modernisierung statt eines kompletten „Rip-and-Replace“-Programms wünschen, darunter öffentliche Einrichtungen, Gewerbegebiete sowie kleine und mittlere Unternehmen, die nach zuverlässigen Sicherheitslösungen suchen, die sich mit zukünftigen technologischen Fortschritten weiterentwickeln können.

Schlüsselspieler im HybridVideoüberwachungBranchen wie Hikvision, Dahua Technology, Axis Communications und Milestone Systems treiben den Markt voran, indem sie den Wechsel von Analog zu IP einfacher und intelligenter machen. Hikvision fördert DVRs mit starkem Hybridzugriff. Dahua Technology unterstützt mit seinen XVR-Plattformen sowohl analoge als auch IP-Eingänge. Axis ermöglicht eine schrittweise Migration mithilfe von Video-Encodern. Milestone verbessert sein Softwareangebot mit VMS, Analysen und VSaaS. Diese Fortschritte führen dazu, dass die Hybridüberwachung über die einfache Überwachung hinaus intelligenter und vernetzter wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für hybride Videoüberwachung

Durch die Edge-to-Cloud-Integration wird die Hybridüberwachung softwaregesteuerter und skalierbarer

Der wichtigste Trend auf dem Weltmarkt ist der Wandel von der einfachen Analog-zu-IP-Migration hin zu stärker vernetzten, softwaregesteuerten Architekturen. Hybridsysteme dienen nicht mehr dazu, alte Kameras und Kabel aufzubewahren, sondern dienen nun dazu, alte Infrastruktur mit Cloud-verwaltetem Video, zentraler Überwachung, Analyse und Fernalarmbearbeitung zu verbinden. Infolgedessen bewegt sich der Markt in Richtung flexiblerer und skalierbarerer Bereitstellungen, sodass Benutzer schrittweise modernisieren, vorhandene Anlagen in Betrieb halten und dennoch einen Weg zu einer stärkeren betrieblichen Intelligenz einschlagen können. Das Encoder-Portfolio von Axis spiegelt dieses schrittweise Übergangsmodell von Analog zu IP wider, während die jüngsten Versionen von Milestone zeigen, dass Hybridumgebungen enger an Cloud- und Analyseebenen gebunden werden.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die schrittweise Modernisierung von Analog zu IP treibt die Nachfrage nach Hybridüberwachungssystemen voran

Der Haupttreiber des weltweiten Marktwachstums für hybride Videoüberwachung ist die Notwendigkeit, große installierte Überwachungsanlagen zu modernisieren, ohne einen vollständigen Rip-and-Replace-Zyklus zu erzwingen. Viele Endbenutzer verwenden immer noch analoge Kameras, Koaxialkabel und ältere Aufzeichnungsgeräte, die weiterhin funktionsfähig sind. Daher bietet die Hybridarchitektur eine praktischere Möglichkeit, die Leistung zu steigern, die Speichereffizienz zu verbessern, Analysen hinzuzufügen und die Fernüberwachung zu stärken und gleichzeitig die Investitionskosten zu kontrollieren. Im Gegenzug gewinnen Hybridsysteme als flexibler und skalierbarer Upgrade-Pfad in den Bereichen Verkehr, öffentliche Infrastruktur, Gewerbegebäude und Einrichtungen mit mehreren Standorten immer mehr an Bedeutung.

MARKTBEGRENZUNGEN

Datenschutz- und Compliance-Belastungen behindern die breitere Einführung fortschrittlicher hybrider Überwachungslösungen

Das größte Hemmnis auf dem Weltmarkt ist der Compliance-Aufwand im Zusammenhang mit der Erfassung, Aufbewahrung, Zugriffskontrolle und Analysenutzung von Videodaten. Darüber hinaus fügen die Hybridsysteme Cloud-verwaltete Arbeitsabläufe, standortübergreifende Überwachung, KI-gestützte Analysen oder biometrisch verknüpfte Funktionen zusätzlich zur Legacy-Infrastruktur hinzu. Käufer verfolgen einen maßvolleren Ansatz bei der Sicherheitsbeschaffung und erkennen, dass moderne Lösungen die Bewältigung der komplexen DSGVO, eine strenge Datenverwaltung und höhere Prüfrisiken im Zusammenhang mit der Videospeicherung und -freigabe erfordern. Dies führt zu längeren Entscheidungszyklen und erhöht die Komplexität der Bereitstellung, insbesondere in öffentlich zugänglichen Umgebungen und Umgebungen mit mehreren Standorten.

MARKTCHANCEN

Die Modernisierung von Smart City und Kommandozentralen eröffnet Anbietern von Hybridüberwachungsgeräten eine langwierige Nachrüstungsmöglichkeit

Die größte Chance in diesem Markt ist die Expansion vonintelligente StadtInitiativen und Überwachungsprogramme für öffentliche Infrastrukturen, insbesondere in Bereichen, in denen Behörden eine breitere Abdeckung, eine zentralisierte Überwachung und eine bessere Reaktion auf Vorfälle wünschen, ohne jede installierte Kamera in einem Schritt auszutauschen. Das wirkt sich direkt auf die hybride Videoüberwachung aus, da es die Verknüpfung älterer Feldinfrastruktur mit neueren VMS-Plattformen, Analyse-, Speicher- und Kontrollzentrums-Workflows über mehrere Budgetzyklen hinweg ermöglicht. Da Städte verstärkt Verkehrskameras und andere intelligente Technologien im Transportwesen und bei der Strafverfolgung einsetzen, erstrecken sich die Chancen weit über die Hardware hinaus auf Softwareintegration, Analyse-Overlays und Lebenszyklusdienste.

HERAUSFORDERUNGEN DES MARKTES

Die Gefährdung der Cybersicherheit in gemischten Legacy- und IP-Umgebungen stellt eine Herausforderung für die Einführung hybrider Überwachung dar

Die größte Herausforderung auf dem globalen Markt ist die Härtung der Cybersicherheit in gemischten Analog-zu-IP-Umgebungen. Hybridsysteme sind wertvoll, da sie Benutzern eine schrittweise Modernisierung ermöglichen. Diese Flexibilität kann jedoch eine breitere Angriffsfläche für ältere Kameras, Encoder, Rekorder, VMS-Schichten, Speicher und Fernzugriffsverbindungen schaffen. Viele Betreiber bewerten nicht nur Leistung und Kosten, sondern beschäftigen sich auch mit Patch-Lücken, Risiken bei Anmeldeinformationen, Netzwerksegregation und der Schwierigkeit, ältere Infrastruktur innerhalb einer stärker vernetzten Architektur zu sichern. Dies erhöht die Komplexität der Bereitstellung, vor allem in öffentlichen Infrastruktur-, Transport-, Industrie- und Umgebungen mit mehreren Standorten.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine beschleunigt die Nachfrage nach Verbesserungen der Grenz-, Infrastruktur- und cyberresistenten Überwachung

Der Krieg zwischen Russland und der Ukraine hat das Geschäft mit hybrider Videoüberwachung durch erhöhte Investitionen in die Videoüberwachung gestärkt und Regierungen und Betreiber dazu gedrängt, die Überwachung an Grenzen, Transportanlagen, Energiestandorten, Logistikkorridoren und anderen kritischen Infrastrukturen zu verbessern. Die Hybridsysteme wachsen, da sie es Benutzern ermöglichen, die Abdeckung schneller zu verstärken, indem sie vorhandene analoge Anlagen mit neueren IP-, Speicher- und Überwachungsebenen verbinden, anstatt auf einen vollständigen Rip-and-Replace-Zyklus warten zu müssen. Der Krieg hat auch die erhöhtCybersicherheitDie neue Messlatte für Überwachungsnetzwerke macht belastbare Architekturen, Kamerahärtung und eine strengere Systemkontrolle wichtiger als je zuvor.

Im Mai 2025 gab das britische National Cyber Security Centre zusammen mit internationalen Partnern bekannt, dass die russische GRU Organisationen ins Visier genommen hatte, die an der Unterstützung der Ukraine beteiligt waren, und dass sie außerdem mit dem Internet verbundene Kameras an ukrainischen Grenzübergängen und in der Nähe von Militäreinrichtungen ins Visier genommen hatte, um Hilfslieferungen zu überwachen.

Segmentierungsanalyse

Nach Systemtyp

Aufgrund der großen installierten Analogbasis und des kostengünstigeren schrittweisen Migrationspfads dominierte das Segment der integrierten Analog-IP-Überwachungssysteme den Markt

In Bezug auf den Systemtyp wird der Markt in integrierte Analog-IP-Überwachungssysteme, Edge-to-Cloud-Hybridüberwachungssysteme und Hybridüberwachungssysteme für mehrere Standorte unterteilt.

Das Segment der integrierten Analog-IP-Überwachungssysteme hatte im Jahr 2025 den größten Marktanteil bei der Hybrid-Videoüberwachung, da es das häufigste Käuferproblem bei der Hybridüberwachung löst und modernisiert werden muss, ohne alle funktionierenden Kameras, Rekorder und Kabel auf einmal auszutauschen. Mit dieser Architektur können Endbenutzer ihre alten analogen CCTV-Anlagen weiter nutzen und gleichzeitig IP-Funktionalität, bessere Bildqualität, zentralisierte Aufzeichnung und schrittweise softwaregesteuerte Upgrades hinzufügen. Das macht es zur kommerziellsten Option für den Transport, gewerbliche Gebäude, Industriestandorte und öffentliche Einrichtungen, wo Budgetdisziplin und Betriebskontinuität wichtiger sind als ein kompletter „Rip-and-Replace“-Ansatz.

Im Februar 2024 veröffentlichte TransPennine Trains Limited die Vergabebekanntmachung für die Erneuerung seines Videoüberwachungssystems (VSS/CCTV), die die Lieferung und Installation von Videoüberwachungsgeräten umfasst.

Das Segment der Edge-to-Cloud-Hybridüberwachungssysteme wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,1 % wachsen.

Nach Komponente

Aufgrund des hohen Anteils an installierten Geräten bei Hybridarchitekturen wird der Markt von Hardware dominiert

Auf der Grundlage der Komponenten wird der Markt in Hardware (Kameras, Rekorder, Konnektivität, Speichergeräte und andere), Software (Videoverwaltungssoftware (VMS) und) unterteiltVideoanalyseSoftware) und Dienstleistungen (Professional Services und Lifecycle Services).

Das Hardware-Segment war im Jahr 2025 marktführend, da diese Bereitstellungen mit der physischen Infrastruktur beginnen, die aus Kameras, Rekordern, Konnektivität, Speichergeräten und anderen besteht. Bei Brownfield-Upgrades erhalten oder restaurieren Käufer in der Regel zunächst die Feldgeräte und legen dann darauf Software und Dienste auf. Daher bleibt Hardware das größte Segment in diesem Markt, vor allem in Bereichen, in denen analoge Kameras und Koaxialkabel noch im Einsatz sind und die Migration phasenweise erfolgt.

Das Softwaresegment wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,7 % verzeichnen.

Nach Bereitstellungsmodus

Aufgrund der stärkeren lokalen Kontrolle, der Kompatibilität mit Altsystemen und der Anforderungen an die Datenaufbewahrung dominierte das On-Premise-Segment den Markt

Je nach Bereitstellungsmodus ist der Markt in On-Premise-, Cloud-verwaltete Hybrid-, Edge + On-Premise-Hybrid- und Edge + Cloud-Hybrid-Lösungen unterteilt.

Der Einsatz vor Ort war im Jahr 2025 führend auf dem Markt, da sich die wichtigsten Upgrades immer noch auf die lokale Aufzeichnung, die Steuerung auf Standortebene und die direkte Integration mit vorhandenen Kameras, Encodern und der Netzwerkinfrastruktur konzentrieren. Für viele Endbenutzer ist es bequemer, Video-Feeds, Speicher und Systemverwaltung in ihren eigenen Einrichtungen zu belassen, insbesondere im Transportwesen, im öffentlichen Sektor, in der Industrie und in Umgebungen mit mehreren Standorten, wo Betriebszeit, Latenz, Cybersicherheit und Aufbewahrungskontrolle wichtig sind. Damit ist die On-Premise-Architektur das kommerziell am weitesten verbreitete Format der Hybridüberwachung, während Cloud-basierte Modelle von einer kleineren Basis aus weiter wachsen.

Cloud-verwalteter Hybrid ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 11,7 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Es ist erforderlich, Eindringlinge frühzeitig zu erkennen und Standortgrenzen zu sichern. Das Segment der Perimetersicherheit dominiert den Markt

Basierend auf der Anwendung wird der Markt segmentiertPerimetersicherheit, Überwachung von Innenanlagen, Überwachung öffentlicher Bereiche, Überwachung kritischer Infrastrukturen, Verkehrs- und Transportüberwachung, Schadensverhütung im Einzelhandel und Gewerbe und andere.

Perimetersicherheit war im Jahr 2025 führend auf dem Markt, da sie als äußerste Verteidigungsschicht dient und den Standort schützt, bevor eine umfassendere Abdeckung erforderlich ist. Bei realen Einsätzen konzentrieren sich Käufer zunächst auf Zäune, Tore, Zufahrtsstraßen, externe Zufahrten, Höfe und andere exponierte Grenzbereiche, in denen Früherkennung, visuelle Überprüfung und Reaktion auf Vorfälle wichtig sind. Daher sind Perimeteranwendungen in Flughäfen, Versorgungsbetrieben, Industrieanlagen, Logistikstandorten, öffentlichen Campusanlagen und anderen sicherheitsrelevanten Umgebungen wichtig, in denen Hybridsysteme eingesetzt werden, um die Überwachung schrittweise zu verbessern und die bestehende Infrastruktur weiterhin in Betrieb zu halten.

Im Mai 2024 überarbeitete das US-Veteranenministerium sein Designhandbuch für physische Sicherheit und Widerstandsfähigkeit und stellte fest, dass Perimeterbarrieren dazu beitragen müssen, vorsätzliche Eindringlinge zu identifizieren und Sicherheitsmaßnahmen auf dem Campus oder in der Einrichtung zu unterstützen, und dass P/T/Z-Kameras für alle Standortperimeter und Gebäudeaußenbereiche verwendet werden müssen.

Die Verkehrs- und Transportüberwachung ist das am schnellsten wachsende Segment auf dem Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,9 % wachsen.

Vom Endbenutzer

Aufgrund der breiten installierten Basis in den Bereichen Einzelhandel, BFSI, Büros und Gastgewerbe dominiert das Segment der kommerziellen Unternehmen den Markt

Basierend auf dem Endverbraucher ist der Markt in Handelsunternehmen, Industrie und Logistik, Regierungs- und Bürgereinrichtungen, Betreiber kritischer Infrastrukturen, Verteidigung und innere Sicherheit sowie Wohn- und Gemeindesiedlungen unterteilt.

Das Segment der gewerblichen Unternehmen war im Jahr 2025 führend auf dem Markt, da sie die größte Konzentration des alltäglichen Überwachungsbedarfs in Filialnetzen, Bürogebäuden, Einzelhandelsgeschäften, Hotels und anderen kundenorientierten Immobilien repräsentieren. Diese Benutzer benötigen eine kontinuierliche Überwachung zur Schadensverhütung, zur Sicherheit von Mitarbeitern und Besuchern, zur Zugangskontrolle und zur Geschäftskontinuität, aber sie neigen auch dazu, die Modernisierung phasenweise durchzuführen, anstatt die gesamte Infrastruktur auf einmal zu ersetzen. Das macht die hybride Überwachung vor allem in diesem Segment attraktiv, da sie schrittweise Analog-zu-IP-Upgrades in großen Anlagen mit mehreren Standorten unterstützt und gleichzeitig die Investitionskosten unter Kontrolle hält.

Im Mai 2024 veröffentlichte die State Bank of India eine elektronische Ausschreibung für die Lieferung, Installation, Prüfung, Inbetriebnahme und Wartung von CCTV-Systemen, einschließlich der Wartung vorhandener CCTV-Systeme, in Filialen, Büros und Zellen ihres Verwaltungsbüros in Mohali, Punjab.

Das Segment der Betreiber kritischer Infrastrukturen wird voraussichtlich das schnellste Marktwachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 8,3 % verzeichnen.

Regionaler Ausblick auf den Hybrid-Videoüberwachungsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Hybrid Video Surveillance Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,4 % wachsen. Die Dominanz ist darauf zurückzuführen, dass die Region drei starke Nachfragetreiber, eine sehr große Basis an veralteten Kameras, eine nachhaltige Ausweitung der öffentlichen und kommerziellen Überwachung und eine stärkere Präferenz für schrittweise Modernisierungen anstelle vollständiger „Rip-and-Replace“-Projekte vereint. Viele Benutzer in den Bereichen Verkehr, Industriestandorte, Campus, Einzelhandelsnetze und städtische Überwachungsprogramme verlassen sich auf analoge Infrastruktur, wünschen sich jedoch zunehmend Bildqualität auf IP-Ebene, zentralisierte Überwachung, Analyse und eine bessere Datenspeichereffizienz. Das macht die Hybridarchitektur vor allem in der gesamten Region attraktiv, da sie einen flexibleren und skalierbareren Weg zur Marktexpansion bietet und gleichzeitig die Upgrade-Kosten überschaubar hält.

Markt für hybride Videoüberwachung in China

Der chinesische Marktumsatz belief sich im Jahr 2025 auf rund 0,93 Milliarden US-Dollar, was etwa 37,43 % des weltweiten Umsatzes entspricht.

Japanischer Hybrid-Videoüberwachungsmarkt

Der japanische Markt belief sich im Jahr 2025 auf rund 2,22 Milliarden US-Dollar und machte etwa 20,21 % des Umsatzes im asiatisch-pazifischen Raum aus.

Nordamerika

Nordamerika hält den bedeutenden Marktanteil für hybride Videoüberwachungslösungen und wird im Prognosezeitraum aufgrund der breiten vorhandenen Infrastruktur traditioneller Videoüberwachungssysteme in Unternehmensorganisationen, Transportsystemen, Industrieanlagen, Bildungseinrichtungen und öffentlichen Orten voraussichtlich mit einer jährlichen Wachstumsrate von 5,9 % wachsen. Der Bedarf an neuen Produkten in dieser Region ist eher auf den Prozess der Modernisierung der aktuellen Systeme als auf die Einführung neuer Systeme ausgerichtet, was bedeutet, dass die Käufer effiziente Mechanismen für die Integration ihrer traditionellen Systeme mit IP-Kameras, zentraler Verwaltung, cloudbasierter Überwachung und Analysetools wünschen. Der US-amerikanische Hybrid-Videoüberwachungsmarkt verzeichnet ein starkes Wachstum, da Unternehmen alte analoge Systeme mit moderner IP-Technologie verbinden.

US-Markt für hybride Videoüberwachung

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 1,41 Milliarden US-Dollar und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,7 %.

Europa

Europa hatte im Jahr 2025 einen Anteil von rund 25,73 % am Weltmarkt. Durch die Präsenz einer großen Anzahl von Unternehmen in der gesamten Region konnte Europa seine Position auf dem Markt behaupten und bevorzugt einen schrittweisen Entwicklungsansatz gegenüber einer umfassenden Überarbeitung. Erhebliche Nachfrage entsteht durch kommerzielle Organisationen, Regierungsbehörden, Verkehrsinfrastruktur, Industrieorganisationen und kritische Infrastrukturen, die nach Verbesserungen der Überwachungsfähigkeiten, einer höheren Effizienz bei der Datenverarbeitung und einer Rationalisierung suchenSicherheitAktivitäten. Regulatorische Anforderungen, einschließlich der Datenschutz-Grundverordnung (DSGVO) in Europa, prägen die Gestaltung von Speicher-, Zugriffskontroll- und Videoverarbeitungsabläufen durch Betreiber in Hybridbereitstellungen.

Markt für hybride Videoüberwachung in Frankreich

Der französische Markt erreichte im Jahr 2025 etwa 0,21 Milliarden US-Dollar, was etwa 12,47 % des europäischen Umsatzes entspricht.

Britischer Hybrid-Videoüberwachungsmarkt

Der britische Markt belief sich im Jahr 2025 auf rund 0,24 Milliarden US-Dollar, was etwa 14,04 % des europäischen Umsatzes entspricht.

Rest der Welt

Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,6 % wachsen. Der Markt wird durch Modernisierungen, erhöhte Anforderungen an die öffentliche Sicherheit, die Ausweitung der kommerziellen Sicherheit und den infrastrukturgesteuerten Überwachungseinsatz an Verkehrsknotenpunkten, Versorgungsunternehmen, Campusgeländen, kommunalen Umgebungen und sicheren Einrichtungen angetrieben.

Markt für hybride Videoüberwachung in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von rund 0,38 Milliarden US-Dollar, was etwa 43,04 % des Umsatzes ausmacht.

Markt für hybride Videoüberwachung im Nahen Osten und Afrika

Der Markt im Nahen Osten und in Afrika belief sich im Jahr 2025 auf etwa 0,50 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 1,10 Milliarden US-Dollar erreichen, was etwa 56,96 % des Umsatzes im Jahr 2025 entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Skalenorientierte asiatische Hersteller und softwareorientierte Unternehmensspezialisten bestimmen die Wettbewerbslandschaft

Die Wettbewerbslandschaft in der hybriden Videoüberwachung wächst über Schlüsselmärkte hinweg und wird von Unternehmen angeführt, die beide Enden des Marktes bedienen können: eine Hardware-Migration in großem Umfang und höherwertige Software-Integration. Hikvision und Dahua Technology bleiben vor allem auf der Geräte- und Rekorderseite einflussreich, da ihre Portfolios auf großen installierten Basen, einer großen Kanalreichweite und praktischen Analog-zu-IP-Übergangspfaden basieren. Hikvision betreibt ein AIoT-Ökosystem mit über 30.000 Produkten, während Dahua sich weiterhin als videozentrierter AIoT-Anbieter positioniert und seine XVR-Plattform auf die gleichzeitige Aufzeichnung von HDCVI-, AHD-, TVI-, CVBS- und IP-Feeds ausgelegt ist. Diese Flexibilität sorgt dafür, dass diese Unternehmen bei Brownfield-Hybrid-Upgrades stark bleiben.

Gleichzeitig verlagert sich der Wettbewerb über Kameras und Rekorder hinaus hin zum Besitz der Software-, Analyse- und Cloud-Kontrollschicht. Axis Communications, Motorola Solutions, Milestone Systems und das Netzwerkkamerageschäft von Canon sind die Treiber dieser Seite des Marktes. Axis bewirbt weiterhin Encoder als eine Möglichkeit, in Ihrem eigenen Tempo von Analog auf IP umzusteigen, Canon sagte, dass Netzwerkkameras zu Rekordverkäufen im Jahr 2025 beigetragen haben, Motorola erweiterte Avigilon Alta und Avigilon Unity im März 2025 um neue Notfallfunktionen und Milestone steigerte den Nettoumsatz im Jahr 2025 um 10 % auf 343,86 Millionen US-Dollar und investierte stark in Analysen, verantwortlichkünstliche Intelligenzund maschinelles Lernen sowie Cloud-Technologie. Der Markt wird nicht mehr nur von der Größe der Hardware geprägt, sondern zunehmend davon, wer Hybridanlagen mit stärkeren VMS, künstlicher Intelligenz und maschinellem Lernen sowie Cloud-gesteuerten Arbeitsabläufen verbinden kann.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR HYBRID-VIDEOÜBERWACHUNG, DIE IM BERICHT PROFILIERT WERDEN

- Hangzhou Hikvision Digital Technology Co., Ltd. (China)

- Zhejiang Dahua Technology Co., Ltd. (China)

- Axis Communications AB(Schweden)

- Motorola Solutions, Inc. (USA)

- Canon Inc.(Japan)

- Hanwha Vision Co., Ltd. (Südkorea)

- Milestone Systems A/S (Dänemark)

- Genetec Inc.(Kanada)

- Bosch Security Systems B.V. (Niederlande)

- i-PRO Co., Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2025:Der Londoner Stadtteil Croydon hat seine CCTV-Upgrade-Auftragsvergabe im Wert von 3,45 Millionen US-Dollar für den Austausch und die Modernisierung des vorhandenen CCTV-Kontrollraums, der Kameras für den öffentlichen Raum, der Übertragungsausrüstung und der Wartungsdienste bekannt gegeben.

- August 2025:Der Bezirksrat von Huntingdonshire hat seinen CCTV Shared Service Control Room Upgrade-Preis im Wert von 307.234,0 USD an die DSSL Group bekannt gegeben, der Veracity Viewscape v11 VMS, Windows 11-kompatible Hardware, Migration von Konfigurationen und Bedienerschulung umfasst.

- Juli 2025:Der Stadtrat von Leeds hat eine vorläufige Markteinbindungsmitteilung für einen Rahmen für elektronische Sicherheitsausrüstung veröffentlicht, darunterCCTV-Kameras, DVRs, NVRs, VMS, Zubehör und zugehörige Sicherheitshardware. Der geschätzte Rahmen beläuft sich auf 4,02 Mio. USD.

- Juli 2025:Der Stadtrat von Stoke-on-Trent hat eine Transparenzmitteilung für die Bereitstellung und Wartung statischer Überwachungskameras zur Unterstützung der Durchsetzung wichtiger Buskorridore veröffentlicht, mit Integration in bestehende Software.

- April 2025:Der West Lothian Council hat seine TMC-Mitteilung zu Sicherheits-CCTV- und Feueralarmsystemen für die Wartung, Installation, Überwachung und Reparatur von Ratsschutzsystemen veröffentlicht. Der geschätzte Auftragswert betrug 3,18 Millionen US-Dollar.

- März 2025:Der Stadtrat von Southend hat seine Auftragsvergabebekanntmachung für die Bereitstellung von CCTV-Wartungsdiensten veröffentlicht, die die Reparatur und Wartung des CCTV-Kontrollraums und der bezirksweiten Systeme sowie die Lieferung und Installation der Ausrüstung umfasst.

- Februar 2025:Der Kent County Council hat eine Änderungsmitteilung veröffentlicht, die seinen Rahmen für die Bereitstellung von CCTV- und Zugangslösungen um sechs Monate verlängert, während ein neuer Rahmen beschlossen wurde.

- Februar 2025:Der Kent County Council hat die neue Rahmenmitteilung Y24007 zur Bereitstellung von CCTV, Zugangslösungen und Sicherheitsdiensten veröffentlicht. Der Rahmen wurde in drei Lose aufgeteilt, und Los 1 – CCTV, Sicherheits- und Zugangslösungen wurde auf 31,56 Millionen US-Dollar geschätzt.

BERICHTSBEREICH

Die globale Marktanalyse für hybride Videoüberwachung bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, Entwicklungen wichtiger Branchenexperten und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung

|

Nach Systemtyp

|

|

Nach Komponente

|

|

|

Nach Bereitstellungsmodus

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 7,21 Milliarden US-Dollar erreichen und bis 2034 voraussichtlich 11,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 2,49 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 6,6 % aufweisen wird.

Das Segment der integrierten Analog-IP-Überwachungssysteme war nach Systemtyp marktführend.

Die schrittweise Modernisierung von Analog zu IP treibt die Nachfrage nach hybriden Überwachungssystemen voran.

Zu den Top-Playern auf dem Markt zählen Hikvision, Dahua Technology, Axis Communications, Motorola Solutions, Hanwha Vision, Milestone Systems, Canon und Genetec.

Der asiatisch-pazifische Raum hielt den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf