Marktgröße, Anteil und Branchenanalyse für hydraulische Workover-Einheiten, nach Service (Workover und Snubbing), nach Kapazität (unter 150 Tonnen, 151–200 Tonnen und über 200 Tonnen), nach Installation (auf Skids und Anhängern montiert), nach Anwendung (Onshore und Offshore) und regionale Prognose, 2026–2034

Marktgröße für hydraulische Workover-Einheiten

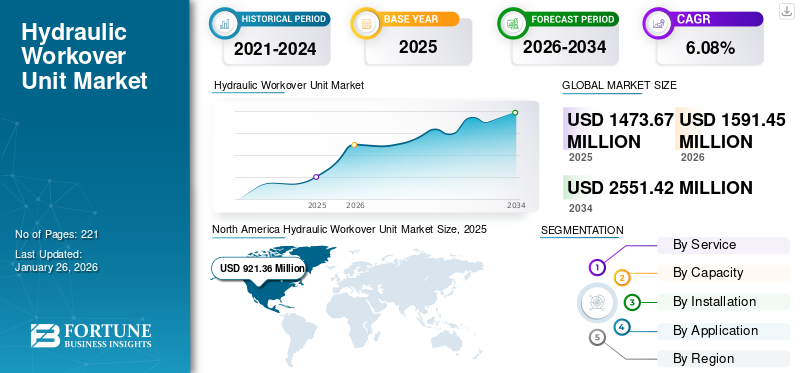

Die globale Marktgröße für hydraulische Workover-Einheiten wurde im Jahr 2025 auf 1.473,67 Millionen US-Dollar geschätzt und wird voraussichtlich von 1.591,45 Millionen US-Dollar im Jahr 2026 auf 2.551,42 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 6,08 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt für hydraulische Workover-Einheiten mit einem Marktanteil von 62,52 % im Jahr 2025.

Die Hydraulic Workover Unit (HWU) ist eine spezielle Technik, die in der Öl- und Gasindustrie zur Wartung, Reparatur und Intervention von Öl- und Gasquellen eingesetzt wird. Dabei werden diese hergestellten Einheiten und Geräte verwendet, um Zugang zum Bohrloch zu erhalten, verschiedene Bohrlocharbeiten durchzuführen und die Leistung des Bohrlochs zu optimieren, ohne dass ein neues Bohrloch gebohrt werden muss. Zu hydraulischen Aufarbeitungsarbeiten können Aufgaben wie das Ziehen und Verlegen von Rohren, der Austausch von Geräten, die Reinigung von Bohrlöchern, die Stimulation und die Behebung von Problemen mit der Bohrlochintegrität gehören. Es handelt sich um eine kostengünstige und flexible Methode zur Verlängerung der produktiven Lebensdauer von Bohrlöchern und zur Maximierung der Kohlenwasserstoffgewinnung.

Die Auswirkungen von COVID-19 auf den Markt waren aufgrund von Störungen in der Öl- und Gasindustrie spürbar. Allerdings könnte sich die Situation seitdem verändert haben. Die Pandemie führte zu einem Rückgang der Öl- und Gasnachfrage, was zu einem Rückgang der Bohr- und Bohrlochwartungsaktivitäten führte. Nach Angaben der US-amerikanischen Energy Information Administration ging beispielsweise die Rohölproduktion in North Dakota zwischen Dezember 2019 und Mai 2020 von durchschnittlich 1,5 Millionen Barrel pro Tag (b/d) auf 0,9 Millionen b/d zurück, was einem Rückgang von mehr als 615.000 b/d (41,6 %) entspricht. Dieser Produktionsrückgang ist größer, als er gewesen wäre, wenn die Produzenten lediglich neue Bohrlöcher gestoppt und zugelassen hätten, dass die Produktion aus den aktuellen Bohrlöchern auf natürliche Weise zurückgeht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für hydraulische Workover-Einheiten

Zunehmender Fokus auf Brownfields, um das Marktwachstum voranzutreiben

Ein ausgereiftes Öl- und Gasfeld hat die Spitzenproduktion überschritten. Auf diesen Ölfeldern befindet sich ein großer Teil der weltweiten Rohölproduktion. Mit fortschrittlichen und verbesserten technologischen Ansätzen wie Enhanced Oil Recovery (EOR) ist die Produktion ausgereifter Ölfelder deutlich gestiegen. Die zunehmende Gewinnung aus ausgereiften Feldern machte eine Erweiterung des Bohrlochs und eine Steigerung der Produktion erforderlichgut eingreifenund Aufarbeitung. Als die Ölreserven zurückgingen, konzentrierten sich Unternehmen zunehmend auf die Entwicklung von Ausrüstung, die für den Zugang zu den verbleibenden Reserven ausgereifter Bohrlöcher erforderlich war. Das Hauptaugenmerk liegt auf der Verbesserung der Genesung und der Verlängerung des Lebens. Allerdings haben der zunehmende Wassereinschnitt bei eingeschränkten Anlagen auf der Oberseite, zunehmende Probleme bei der Durchflusskontrolle, steigende Betriebskosten und Integritätsprobleme aufgrund ausgereifter Anlagen dazu geführt, dass Brachflächen betrieblich und wirtschaftlich unpraktisch sind. Es wird erwartet, dass die steigende Nachfrage nach Workover-Diensten das Marktwachstum im Prognosezeitraum ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für hydraulische Workover-Einheiten

Riesige Investitionen in Offshore-Öl- und Gasentwicklungen, um den HWU-Markt anzukurbeln

Riesige Investitionen in Offshore-Öl- und Gasentwicklungen, um das Marktwachstum für hydraulische Workover-Einheiten voranzutreiben. In jüngster Zeit liegt der Schwerpunkt verstärkt auf der Reduzierung des Energieverbrauchs in mehreren Branchen, darunter auch im Baugewerbe. Heizen verbraucht im Wohn- und Gewerbebereich viel Energie. Zum Beispiel in seiner außerordentlichen Sitzung vom 25ThIm August 2022 verabschiedete das spanische Parlament ein Gesetz, das Maßnahmen zur Förderung von Energieeffizienz und Energieeinsparungen vorsah. Darüber hinaus hat die Russland-Ukraine-Krise den Fokus der französischen Regierung auf die Reduzierung des Energieverbrauchs verlagert.

Ziel ist es, den Energieverbrauch bis 2024 um 10 % zu senken. Um dies zu erreichen, werden ein Energiesparplan für Unternehmen und Arbeitsorganisationen sowie ein Leitfaden für angemessene Praktiken für Unternehmen erstellt. Darüber hinaus forderte der französische Premierminister alle Unternehmen auf, im September 2022 ihren Energieeffizienzplan zu erstellen. Diese Maßnahmen oder Gesetze könnten dazu beitragen, die Nachfrage nach energieeffizienten Heizlösungen für Workover-Einheiten anzukurbeln. Diese Einheiten werden häufig als Heizsysteme in großen Gewerbe- und Wohninfrastrukturen eingesetzt. Diese Geräte haben das Potenzial, eine bevorzugte Temperatur aufrechtzuerhalten, indem sie niedrigere Wassertemperaturen nutzen, was Energie spart.

EINHALTENDE FAKTOREN

Zunehmender Fokus auf die Förderung sauberer Energielösungen, um das Marktwachstum zu behindern

Viele Länder konzentrieren sich zunehmend darauf, ihren CO2-Fußabdruck und ihre Abhängigkeit von fossilen Brennstoffen zu verringern. Der Öl- und Gassektor hat das Potenzial, nach den weltweiten Investitionen in erneuerbare Energien deutlich zu wachsen. China, Europa und die USA sind die drei wichtigsten Märkte für Investitionen in erneuerbare Energien. Dem MENA-Solarenergiebericht zufolge sollen weltweit bis zu 37.000 MW an neuen Solar-, Wind- und Wasserkraftprojekten in Betrieb genommen werden. Solarenergieprojekte würden konkret etwa 12.000 bis 15.000 MW bereitstellen. Die IEA geht davon aus, dass die weltweiten Energieinvestitionen im Jahr 2022 um über 8 % auf insgesamt 2,4 Billionen US-Dollar steigen werden, was deutlich über dem Vor-Corona-Niveau liegt. In allen Bereichen des Energiesektors nehmen die Investitionen zu. Dennoch kamen die größten Impulse in den letzten Jahren aus dem Energiesektor, insbesondere in den Bereichen erneuerbare Energien und Netze sowie gestiegene Ausgaben für Endverbrauchseffizienz. Der zunehmende Anteil der Stromerzeugung aus erneuerbaren Quellen kann erhebliche Investitionen in Öl und Gas behindern. Auch die Notwendigkeit, den CO2-Ausstoß zu reduzieren, hat die Einführung von geförderterneuerbare Energie, mit staatlichen Anreizen auf der ganzen Welt. Darüber hinaus kann die wachsende Nachfrage nach erneuerbaren Energien bei der Stromerzeugung mit großem Nutzen zu einer hohen Akzeptanz traditioneller Brennstoffe führen.

Marktsegmentierungsanalyse für hydraulische Workover-Einheiten

Durch Serviceanalyse

Das Workover-Segment hat aufgrund seiner Anwendung bei der Bereitstellung von Optimierungsaktivitäten und besserer Leistung einen dominanten Anteil

Basierend auf dem Service ist der Markt in Workover und Snubbing unterteilt.

Es wird erwartet, dass das Workover-Segment den Markt für hydraulische Workover-Einheiten dominieren wird und im Jahr 2026 1.115,39 Millionen US-Dollar erreichen wird, was 70,09 % des Weltmarktanteils entspricht. Das Workover-Segment dominierte den Markt, da sich der Markt auf Eingriffe an Öl- und Gasquellen mit hydraulischen Workover-Einheiten konzentriert. In diesem Marktsegment werden die Rohre und manchmal auch die Verrohrung aus dem Bohrloch gezogen, um Zugang zu Bohrlochgeräten zu erhalten oder Wartungs-, Reparatur- und Optimierungsaktivitäten durchzuführen.

Andererseits konzentriert sich das Snubbing-Marktsegment auf Bohrlocheingriffe mit Snubbing-Einheiten. Snubbing ist eine Technik, mit der unter Druck stehende Bohrlöcher bearbeitet werden, ohne dass das Bohrloch abgeschaltet oder das Rohr aus dem Bohrloch entfernt werden muss. Es ist besonders wertvoll für die Bewältigung lebender Brunnen oder Brunnen mit Hochdruckbedingungen.

Durch Kapazitätsanalyse

Das Segment über 200 Tonnen ist marktführend, da es das Gewicht verschiedener Komponenten bewältigen kann

Basierend auf der Kapazität wird der Markt in unter 150 Tonnen, 151-200 Tonnen und über 200 Tonnen unterteilt.

Das über 200 Tonnen schwere Segment soll im Jahr 2026 eine Kapazität von 907,26 Millionen US-Dollar erreichen, was einem Anteil von 57,01 % am Weltmarkt entspricht. Diese Kapazität umfasst das Heben schwerer Komponenten und Ausrüstung in das Bohrloch hinein und aus diesem heraus. Eine Kapazität von über 200 Tonnen wird besonders bevorzugt, da dadurch sichergestellt wird, dass diese Einheiten das Gewicht verschiedener Komponenten, die in Interventionen, Packerpumpen und anderen Werkzeugen verwendet werden, bewältigen können. Ganz gleich, ob es sich um ein flaches oder tiefes Bohrloch handelt, ein 200-Tonnen-Offshore- oder Onshore-Betrieb kann diese Anforderung erfüllen.

Die 150-200-Tonnen-Segmente halten den bedeutenden Marktanteil und beziehen sich auf die spezifische Kategorie oder Reihe von Einheiten, die für die Handhabung von Lasten innerhalb dieses Gewichtsbereichs ausgelegt sind.

Unterhalb des 150-Tonnen-Segments sind diese Einheiten für Aufgaben wie Bohrlochreinigung, Fischfang, Ablenkung usw. bestimmt. Auch dieses Segment hat einen erheblichen Marktanteil

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Installationsanalyse

Auf Kufen montierte Segmente nehmen aufgrund verschiedener Vorteile einen großen Anteil ein, da sie als modulare Einheit zusammengebaut werden können

Es gibt zwei Arten von Installationssegmenten: auf einem Gestell montiert und auf einem Anhänger montiert.

Das Segment der auf Skids montierten Einheiten hatte den größten Anteil am weltweiten Markt für hydraulische Workover-Einheiten, was auf die enormen Vorteile zurückzuführen ist, die sich daraus ergeben, dass Skids als modulare Einheiten zusammengebaut werden, sodass auf Skids montierte Prozessausrüstung bei Bedarf einfacher zerlegt und wieder zusammengebaut werden kann. Einfacher zu installieren als ein Stick-Build-Ansatz. Auf einem Rahmen montierte Geräte werden an den gewünschten Standort bewegt und an vorhandene Maschinen angeschlossen, häufig mit Einzelpunkt-Prozessanschlüssen. Auf Rahmen montierte Systeme bieten zusätzliche Sicherheit, Unterstützung und Schutz für Industrieanlagen, zu denen häufig komplexe Rohrleitungen, empfindliche Ventile und andere wertvolle Komponenten gehören. Die auf einem Gestell montierte Art der Installation ist für Onshore- und Offshore-Schiffe von Vorteil, da die Nachfrage nach einer auf einem Gestell montierten Installation größer ist. Das Segment der auf Kufen montierten Geräte macht 55,93 % des weltweiten Marktanteils aus.

Auch das Segment der Anhängermontage hat in der Branche einen guten Marktwert und bezieht sich auf eine bestimmte Kategorie von Einheiten, die aus Gründen der Mobilität und des einfachen Transports auf Anhängern montiert werden.

Durch Anwendungsanalyse

Das Onshore-Segment hält einen großen Anteil, da es einfacher und kostengünstiger als Offshore-Installationen installiert werden kann

Basierend auf der Anwendung wird der Markt in Onshore und Offshore unterteilt.

Das Onshore-Segment dominiert den Markt, da die Öl- und Gasindustrie mit zunehmenden Anforderungen konfrontiert ist, die Auswirkungen der Energiewende auf ihre Abläufe und Geschäftsmodelle sowie den Beitrag, den sie zur Reduzierung der Treibhausgasemissionen (THG) leisten kann, zu klären. Auch das Offshore-Segment hat einen erheblichen Anteil und bezieht sich auf eine bestimmte Kategorie von Einheiten, die für den Einsatz in Öl- und Gasbetrieben konzipiert und optimiert sind.

REGIONALE EINBLICKE

Nach Regionen wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht und analysiert.

North America Hydraulic Workover Unit Market Size, 2025 (USD million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 921,36 Mio. USD 62,52 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 1008,59 Mio. USD erreichen. Aufgrund der steigenden Öl- und Gasproduktion in Nordamerika wird erwartet, dass die Nachfrage nach Rohstoffen im Prognosezeitraum steigen wird. Die Anzahl neuer Öl- und Gasfelder, die in Nordamerika für den Einsatz hydraulischer Arbeitseinheiten erschlossen werden. Der verstärkte Fokus auf Brownfield-Projekte und Bohraktivitäten im Perm führt zu einem stetigen Wachstum, das langsamer ist als zuvor. Der US-Markt soll bis 2026 ein Volumen von 696,20 Millionen US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika sind die zweitgrößte Region, die den Markt erweitert. Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 291,37 Millionen US-Dollar, was 19,77 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 305,45 Millionen US-Dollar erreichen. Saudi-Arabien, die Vereinigten Arabischen Emirate und der Oman werden ihre Bohrungen und Produktion weiter steigern, wobei der Schwerpunkt auf der Entwicklung von Gasanlagen für Saudi-Arabien und die Vereinigten Arabischen Emirate liegt. Auch die Energiewende und die CO2-Abscheidung stoßen in allen drei Ländern auf zunehmendes Interesse. World Oil erwartet einen Anstieg der regionalen Bohrungen um 16,8 %. Die regionale Ölproduktion stieg im Jahr 2022 um 10,8 % auf 27.465 MMbpd. Die sich entwickelnden Ölindustrien und Bohraktivitäten treiben den Markt an.

Asien-Pazifik

Im asiatisch-pazifischen Raum gibt es aufstrebende Explorationsaktivitäten, die zu dem erheblichen Wachstum beitragen. Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 127,96 Millionen US-Dollar geschätzt und machte 8,68 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 137,64 Millionen US-Dollar erreichen. Die Präsenz etablierter Öl- und Gasunternehmen wirkt sich durch ihre Dienstleistungen auf den gesamten Markt aus. Der japanische Markt wird bis 2026 voraussichtlich 19,85 Millionen US-Dollar erreichen. Der chinesische Markt wird bis 2026 voraussichtlich 77,63 Millionen US-Dollar erreichen, während der indische Markt im selben Jahr voraussichtlich 22,26 Millionen US-Dollar erreichen wird.

Europa

Auf Europa entfielen im Jahr 2025 73,25 Millionen US-Dollar, was 4,97 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 77,37 Millionen US-Dollar erreichen wird.

Lateinamerika

In Lateinamerika besteht aufgrund von Offshore-Explorationsaktivitäten und der Entwicklung von Projekten eine hohe Nachfrage auf dem Markt. Im Jahr 2025 lag der lateinamerikanische Markt bei 59,74 Millionen US-Dollar, was 4,05 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 62,4 Millionen US-Dollar wachsen.

Wichtige Akteure der Branche

Haliburton dominiert den Markt aufgrund der hohen Branchennachfrage und eines riesigen Produktportfolios

Der Weltmarkt ist stark konsolidiert, und nur wenige Anbieter liefern hydraulische Workover-Einheiten in verschiedene Länder. Darüber hinaus dominierte Halliburton den Markt für hydraulische Workover-Einheiten, da das Unternehmen die Hälfte seines Marktanteils ausmachte. Es gibt jedoch auch verschiedene andere Akteure, die weltweit aktiv sind, um die Nachfrage nach hydraulischen Workover-Einheiten in der gesamten Branche zu decken.

LISTE DER TOP-UNTERNEHMEN FÜR HYDRAULISCHE WORKOVER-EINHEITEN:

- Halliburton(VEREINIGTES KÖNIGREICH.)

- Überlegene Energiedienstleistungen(Niederlande)

- Joeny Holdings (Nigeria)

- EEST Energy Services Limited(Thailand)

- VELESTO ENERGY BERHAD (Malaysia)

- Noble GA Engineering & Services (Malaysia)

- Kanadische Energieausrüstungsherstellung FZE(Vereinigte Arabische Emirate)

- ENEXD-Gruppe (Dubai)

- WellGear (Niederlande)

- HANDAL ENERGY BERHAD (Malaysia)

- High Arctic Energy Services (Kanada)

- Cudd Energy Services (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2023 –EEST Energy Services (Thailand), ein weltweit führender Offshore-Auftragnehmer und -Dienstleister, gibt stolz bekannt, dass es von Hibiscus Petroleum Berhad, Malaysia, einen Auftrag über 9 Millionen US-Dollar im Rahmen des IWS-Vertrags Global Berhad, Malaysia von T7 erhalten hat. Der Vertrag umfasst die Erbringung von Dienstleistungen für die Erarbeitung/Ersetzung von Bohrlöchern sowie für das Verstopfen und Aufgeben von Bohrlöchern unter Einsatz der innovativen Hybrid-Hydraulik-Umwandlungseinheit EEST-502.

- September 2022 –Die Helix Energy Solutions Group gab bekannt, dass sie eine Vereinbarung zur Verlängerung ihrer Bohrlochinterventionscharta und -dienstleistungen um zwei Jahre abgeschlossen hat. Die ausgehandelte Verlängerung soll im Dezember 2024 abgeschlossen werden und folgt direkt den aktuellen Verträgen von Helix mit Petrobras.

- Februar 2022 –Valesto Energy unterzeichnete einen Vertrag mit ExxonMobil und erhielt die Bereitstellung einer hydraulischen Workover-Einheit und anderer Dienstleistungen in Malaysia.

- Juli 2021 -Das norwegische Energieunternehmen ASA gab bekannt, dass das Bohrprogramm Noble Sam Turner im Frühjahr 2021 mit einer Bohrlochausarbeitungs- und Wartungskampagne begonnen und drei Bohrlochausarbeitungen abgeschlossen hat, was zu fast 2.000 bpd positiven Betriebsergebnissen im zweiten Quartal des Bohrprogramms beitrug. Der Einsatz von HWUs trug wesentlich zum Erfolg der Kampagne bei.

- April 2021 – ÖlfelddienstleistungenDas Unternehmen Archer unterzeichnete kürzlich ein Angebotsschreiben zum Kauf von 100 % der Anteile von Deepwell, einem norwegischen Bohrlochinterventionsunternehmen, das sich auf mechanische Kabel- und verrohrte Bohrlochprotokollierungsdienste konzentriert.

BERICHTSBEREICH

Der Forschungs- und Business-Intelligence-Bericht bietet eine detaillierte Analyse des Marktes. Darüber hinaus enthält es Einzelheiten zur Einführung hydraulischer Workover-Einheiten in mehreren Regionen. Informationen über Trends, Treiber, Chancen, Bedrohungen und Beschränkungen des Marktes können den Stakeholdern außerdem dabei helfen, wertvolle Einblicke in den Markt zu gewinnen. Der Bericht bietet eine detaillierte Wettbewerbslandschaft, indem er Informationen zu den wichtigsten Akteuren zusammen mit ihren Strategien auf dem Markt präsentiert.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,08 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Durch Service

Nach Kapazität

Durch Installation

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Einer Studie von Fortune Business Insights zufolge wurde der weltweite Markt für hydraulische Workover-Einheiten im Jahr 2025 auf 1.473,67 Millionen US-Dollar geschätzt.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,08 % wachsen.

Die nordamerikanische Marktgröße lag im Jahr 2025 bei 921,36 Millionen US-Dollar.

Je nach Anwendung hält das Onshore-Segment einen dominierenden Anteil am Weltmarkt.

Die globale Marktgröße wird bis 2034 voraussichtlich 2.551,42 Millionen US-Dollar erreichen.

Die zunehmende Offshore-Exploration treibt das Marktwachstum voran.

Halliburton, Well Gear Group und Joney Holdings gehören zu den Top-Akteuren, die auf dem Markt aktiv sind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 221

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf