Marktgröße, Anteil und Branchenanalyse für Gegenhyperschallabwehr, nach Lösungsschicht (Weltraumgestützte Verfolgung und Überwachung, terrestrische/maritime Sensoren, Bmc3/C2 und Datenfusion, Transport/Daten-Backbone, Effektoren/Abfangjäger und Integration und andere), nach Bedrohungstyp (Hyperschallgleitfahrzeuge, Hyperschall-Marschflugkörper), nach Reichweite (Punktverteidigung, Flächenverteidigung, Theaterraketenabwehr und strategische/Heimatverteidigung), nach Komponente (Sensoren, Abfangjäger/Effektoren, Trägersysteme und andere), nach Einsatzplattform (Weltraum, Land, Meer und Luft), nac

Größe und Zukunftsaussichten des Marktes für Hyperschallabwehr

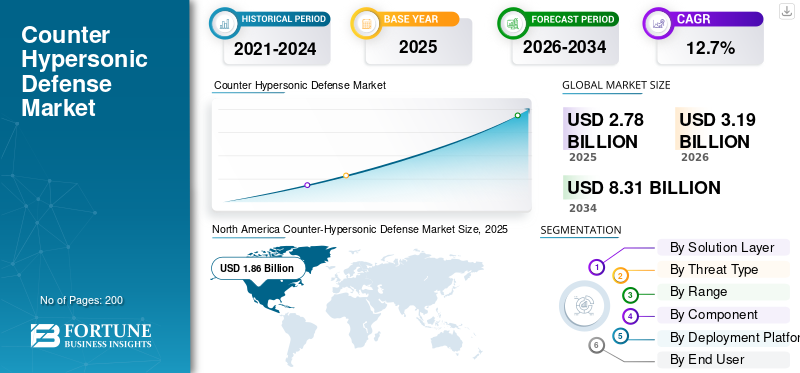

Die Größe des Marktes für Hyperschallabwehr wurde im Jahr 2025 auf 2,78 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,19 Milliarden US-Dollar im Jahr 2026 auf 8,31 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,7 % aufweist.Nordamerika dominierte den Markt für Hyperschallabwehr mit einem Marktanteil von 66,90 % im Jahr 2025.

Der Markt für Hyperschallabwehr umfasst Technologien zur Erkennung, Verfolgung und Abwehr von Hyperschallbedrohungen. Zu diesen Bedrohungen gehören Hyperschallraketen, Marschflugkörper und Hyperschallgleitfahrzeuge. Der Markt wächst, da die USA und ihre Verbündeten stark in Raketenabwehrsysteme investieren, die schneller reagieren, stärkere Angriffsfähigkeiten aufweisen und in Hyperschallsysteme der nächsten Generation.

Wichtige Akteure wie Northrop Grumman, Lockheed Martin, RTX und L3Harris treiben den Markt durch aktive Waffenentwicklung, Abfangprogramme undSensorUpgrades und Teilnahme an umfassenderen Verteidigungsprogrammen. Das Wachstum wird auch durch Bemühungen zum Aufbau einer stärkeren industriellen Basis und Lieferketten unterstützt. Große US-Initiativen wie die Long Range Hypersonic Weapon (LRHW) und Projekte im Zusammenhang mit der Defense Advanced Research Projects Agency prägen weiterhin zukünftige Waffensysteme und die Bereitschaft gegen Hyperschallbedrohungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR GEGENHYPERSONISCHE VERTEIDIGUNG

Weltraumgestützte Verfolgung und mehrschichtige Abhörtechnik erweisen sich als wichtiger Markttrend

Der Übergang von eigenständigen Abfangprogrammen zu einer breiteren, mehrschichtigen Struktur zur Abwehr von Hyperschallraketen, die sich auf weltraumgestützte Verfolgung, Qualitätserkennung der Feuerleitung und schnellere Gefechtsführung konzentriert, ist ein sich abzeichnender Trend auf dem Markt. Diese Verschiebung wird auf die Fähigkeit von Hyperschallwaffen zurückgeführt, sich schnell zu bewegen und die Richtung scharf zu ändern, da veraltete Raketenabwehrnetzwerke die Verfolgung und Zerstörung solch fortschrittlicher Raketen nicht möglich machen. In einem solchen Fall spielen weltraumgestützte Verfolgung und mehrstufiges Abfangen eine wichtige Rolle. Aus diesem Grund konzentrieren sich Verteidigungsbehörden mehr auf Sammlungen und integrierte Sensor-zu-Schützen-Systeme, die das Abfangen früher im Flug erkennen, verfolgen und unterstützen können.

Im Februar 2024 gaben die Missile Defense Agency (MDA) und die Space Development Agency (SDA) den erfolgreichen Start von Tranche 0 Tracking Layer-Satelliten bekannt. Sie starteten außerdem zwei Hypersonic and Ballistic Tracking Space Sensor (HBTSS)-Satelliten. Dieses Ereignis stellt einen bedeutenden Schritt hin zur Nutzung weltraumgestützter Ortung zur Bekämpfung von Hyperschallbedrohungen dar.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Einsätze von Hyperschallwaffen und zunehmende Bedrohungskomplexität befeuern das Marktwachstum

Das zunehmende Bewusstsein für die Unzulänglichkeit der herkömmlichen Raketenabwehr gegen Hyperschallbedrohungen ist der Hauptantriebsfaktor für diesen Markt. Steigende weltweite Investitionen in Hyperschalltechnologie verändern das Schlachtfeld und schaffen einen bedrohungsgetriebenen Markt. Um diesen schnellen Manövrierwaffen entgegenzuwirken, legen Verteidigungsplaner fortschrittliche, integrierte und mehrschichtige Verteidigungssysteme zur Wahrung ihres taktischen Vorteils in den Vordergrund.

Im April 2024 erteilte die U.S. Space Development Agency (SDA) dem zu Boeing gehörenden Unternehmen Millennium Space Systems einen Festpreisauftrag im Wert von etwa 414 Millionen US-Dollar für den Bau und die Lieferung von acht Satelliten für das Fire-control On Orbit-support-to-the-war Fighter (FOO Fighter oder F2)-Programm.

MARKTBEGRENZUNGEN

Hohe technische Komplexität und lange Entwicklungszeiten bremsen das Marktwachstum

Die größte Hürde in diesem Sektor besteht darin, dass die Abwehr von Hyperschallbedrohungen eines der schwierigsten Probleme der modernen Verteidigung ist. Es erfordert eine nahezu perfekte, synchronisierte Leistung der gesamten Kill-Chain-Sensoren, -Verfolgung und -Eingriffe. Da dies eine hohe technische Präzision erfordert, verlangsamt es die Entwicklung und macht sie teurer als herkömmliche Upgrades der Raketenabwehr.

MARKTCHANCEN

Die Ausweitung multinationaler gemeinsamer Entwicklungs- und Beschaffungsprogramme schafft eine große Marktchance

Der größte Wandel auf dem Verteidigungsmarkt ist die Entwicklung hin zu multinationaler gemeinsamer Entwicklung, bei der Nationen ihre Kräfte bündeln, um Technologie und Finanzmittel zu teilen, da die Entwicklung wirksamer Gegenhyperschallabwehrsysteme zu komplex und zu teuer ist, um sie allein zu bewältigen. Durch Vereinbarung, gemeinsame Entwicklung, gemeinsame Tests und gemeinschaftliche Beschaffung schaffen Regierungen ein nachhaltigeres Modell. Für Lieferanten bietet dies die Möglichkeit, umfangreichere Programme aufzubauen, die mehrere Länder bedienen, anstatt sich auf einen einzigen Markt zu verlassen.

HERAUSFORDERUNGEN DES MARKTES

Echtzeitverfolgung und Erkenntnisse über manövrierende Hyperschallbedrohungen bleiben eine große Herausforderung für den Markt

Eine der größten Herausforderungen in diesem Markt besteht darin, die betriebliche Hürde zu überwinden, die mit der Aufrechterhaltung einer kontinuierlichen Überwachung und der Generierung präziser Echtzeit-Zieldaten zu äußerst manövrierfähigen und schnellen Bedrohungen verbunden ist. Fortschrittliche Abfangjäger reichen nicht aus, um Hyperschallbedrohungen abzuwehren. Der gesamte Prozess von der Erkennung bis zum Angriff muss mit hoher Geschwindigkeit ablaufen, daher stellt die Integration aller notwendigen Systeme zur Abwehr der Hyperschallbedrohung eine Herausforderung dar. Das zentrale Problem liegt in der NotwendigkeitWeltraumsensoren, terrestrische Verfolgung, Führung und Waffenübergabe müssen ohne Verzögerung zusammenarbeiten, was das Wachstum des Marktes für Hyperschallabwehr behindert.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine beschleunigte die Nachfrage nach mehrschichtigen Hyperschall- und fortschrittlichen Raketenabwehrsystemen

Der Krieg zwischen Russland und der Ukraine brachte den Markt voran. Es drängte die Regierungen dazu, eine hochentwickelte Luft- und Raketenabwehr als dringenden operativen Bedarf und nicht als langfristiges Ziel zu bezeichnen. Das Ausmaß der russischen Raketenangriffe erhöhte die Nachfrage nach schnellerer Verfolgung, besserem Abfangen, stärkerer Industriekapazität und zuverlässigeren Lieferketten, insbesondere in den USA und Europa. Die NATO erklärt, dass der Krieg Russlands die Notwendigkeit einer glaubwürdigen und starken Luft- und Raketenabwehr deutlich gemacht habe. Unterdessen hat die Europäische Kommission ihre Unterstützung für die gemeinsame Beschaffung von Luft- und Raketenabwehrsystemen verstärkt.

Segmentierungsanalyse

Nach Lösungsschicht

Die zunehmende Abhängigkeit von der Orbitalverfolgung zur Hyperschallerkennung treibt das Wachstum des weltraumgestützten Tracking- und Überwachungssegments voran

Nach Lösungsebene wird der Markt in weltraumgestützte Verfolgung und Verwahrung, terrestrische/maritime Sensoren, BMC3/C2 & Datenfusion, Transport/Daten-Backbone, Effektoren/Abfangjäger und Integration, Test & Aufrechterhaltung.

Das weltraumgestützte Tracking- und Custody-Segment dominierte den Markt im Jahr 2025. Es ist schwierig, Hyperschallwaffen allein mit bodengestützten Systemen zu erkennen und zu verfolgen. Weltraumgestützte Setups bieten eine größere Abdeckung, schnellere Warnungen und eine kontinuierliche Überwachung sich schnell bewegender Ziele. Verteidigungsplaner konzentrieren sich zunehmend auf Orbitalverfolgungsschichten als Grundlage für zukünftige Netzwerke zur Hyperschallabwehr. Die U.S. Space Development Agency gibt an, dass ihr Tracking Layer globale Warnungen, Verfolgung und Zielerfassung vor fortgeschrittenen Raketenbedrohungen, einschließlich Hyperschallraketensystemen, bietet.

Im Januar 2024 vergab die U.S. Space Development Agency (SDA) Aufträge zum Bau von 54 Tranche-2-Tracking-Layer-Satelliten für die Proliferated Warfighter Space Architecture. SDA gab an, dass diese Satelliten Raketenwarnung, Raketenverfolgung und Infrarotsensorik in Feuerkontrollqualität zur Unterstützung der Raketenabwehr bereitstellen werden.

Das Segment Effektoren/Abfangjäger wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,6 % wachsen.

Nach Bedrohungstyp

Das Segment der Hyperschall-Gleitfahrzeuge (HGVs) dominiert aufgrund der hohen Manövrierfähigkeit und des dringenden Bedarfs an Gleitphasenabfang

Nach Art der Bedrohung wird der Markt in Hyperschall-Gleitfahrzeuge (HGVs), Hyperschall-Marschflugkörper (HCMs), fortschrittliche manövrierfähige Hyperschallbedrohungen sowie aufkommende Wiedereintritts- und Boost-Glide-Hybridbedrohungen unterteilt.

Das Segment Hypersonic Glide Vehicles (HGVs) hatte im Jahr 2025 den größten Marktanteil bei der Hyperschallabwehr. Bei diesen Systemen handelt es sich um Hyperschallbedrohungen erster Stufe, die mit herkömmlichen Raketenabwehrsystemen aufzuhalten sind. Im Gegensatz zu normalen ballistischen Flugbahnen können sich LKWs mit sehr hoher Geschwindigkeit in der Atmosphäre bewegen. Dies verkürzt die Warnzeit und macht das Abfangen komplizierter. Aus diesem Grund priorisieren Verteidigungsbehörden Erkennungs-, Verfolgungs- und Gleitphasen-Abfangfunktionen, die speziell für diese Art von Bedrohung entwickelt wurden.

Das Segment der hochmanövrierenden Hyperschallbedrohungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,7 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Reichweite

Zunehmender Fokus auf mehrschichtige Verteidigung gegen Hyperschallbedrohungen treibt das Wachstum des Segments Strategische/Heimatverteidigung voran

Nach Reichweite ist der Markt in Punktverteidigung, Flächenverteidigung, Theaterraketenabwehr und strategische/Heimatverteidigung unterteilt.

Das Segment der strategischen/innerstaatlichen Verteidigung war im Jahr 2025 führend auf dem Markt, da sich die Investitionen in die Abwehr von Hyperschallbedrohungen hauptsächlich auf den Schutz nationaler Kommandostrukturen, Bevölkerungszentren und wichtiger militärischer Infrastruktur konzentrieren. Hyperschallbedrohungen stellen taktische Risiken auf dem Schlachtfeld dar und gelten auch als strategische Waffen, die die innere Sicherheit, die Glaubwürdigkeit der Abschreckung und die Entscheidungszeit untergraben können. Regierungen konzentrieren sich mehr auf mehrschichtige Heimatverteidigungssysteme, die Verfolgung, Führung und Kontrolle sowie Abfangjäger der nächsten Generation integrieren.

Die Punktverteidigung ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 16,6 % verzeichnen.

Nach Komponente

Entscheidende Rolle der Echtzeitsensorik in der Hyperschallverteidigung treibt das Wachstum des Segments Radar- und Ortungssysteme voran

Nach Komponenten ist der Markt in Sensoren, Abfangjäger/Effektoren, Abschusssysteme,Radarund Verfolgungssysteme, Befehls- und Kontrollsysteme, Software, KI und Datenfusionsmodule sowie Support-, Integrations- und Wartungsdienste.

Das Segment Radar- und Ortungssysteme hielt im Jahr 2025 den größten Marktanteil, da jede Einrichtung zur Hyperschallabwehr auf einer zuverlässigen Erkennung und Ortung am Frontend beruht. Hyperschallbedrohungen bewegen sich mit hoher Geschwindigkeit, können im Flug die Richtung ändern und die Reaktionszeiten verkürzen. Verteidigungsnetzwerke sind auf Radar- und Verfolgungssysteme angewiesen, um Abschüsse zu erkennen, die Aufmerksamkeit aufrechtzuerhalten, Ziele zu identifizieren und verwertbare Feuerleitdaten an Abfangjäger weiterzuleiten. Diese Komponente dient als operatives Rückgrat des Marktes, und Abfangjäger, Kommandosysteme und andere Schichten sind für ihre effektive Funktion von ihr abhängig, was zu einer Segmentdominanz führt.

Abfangjäger/Effektoren sind das am schnellsten wachsende Segment auf dem Markt und werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,2 % wachsen.

Nach Bereitstellungsplattform

Die Integration in die bestehende Verteidigungsinfrastruktur fördert die zuverlässige Bereitstellung und die Bereitschaft fördert das Wachstum des Landsegments

Je nach Einsatzplattform ist der Markt in Weltraum, Land, See und Luft unterteilt.

Das Landsegment hatte im Jahr 2025 den größten Marktanteil. Landgestützte Hyperschallabwehrsysteme lassen sich leichter in bestehende Kommandonetzwerke, feste Radarsysteme, Abfangstationen und mehrschichtige Heimatverteidigungssysteme integrieren. Darüber hinaus bieten sie eine kontinuierliche Bereitschaft zum Schutz strategischer Stützpunkte, kritischer Einrichtungen und des Staatsgebiets. Das Ergebnis sind landgestützte Einsatzplattformen, die eine zuverlässige und praktische Option für einen frühzeitigen operativen Einsatz darstellen. In der realen Verteidigungsplanung sind Landplattformen sowohl für den Heimatschutz als auch für die Integration von Feuer aus großer Entfernung von entscheidender Bedeutung.

Es wird erwartet, dass das Seesegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,6 % wachsen wird.

Vom Endbenutzer

Zentralisierte Beschaffung und strategische Aufsicht durch Verteidigungsbehörden fördern das Segmentwachstum der nationalen Raketenabwehrbehörden

Nach Endverbraucher ist der Markt in nationale Raketenabwehrbehörden, Luftverteidigungskräfte, Marinen und gemeinsame/koalitionäre IAMD-Betreiber unterteilt.

Das Segment der nationalen Raketenabwehrbehörden hielt im Jahr 2025 den größten Marktanteil. Diese Agenturen konzentrieren sich auf Bedrohungsbewertung, Programmfinanzierung, Abfangjägerentwicklung, Sensorintegration und operativen Einsatz. Die Hyperschallabwehr wird größtenteils von Staaten verwaltet und ist mit hohen Kosten und sensiblen strategischen Überlegungen verbunden. Beschaffungsentscheidungen werden in erster Linie von nationalen Raketenabwehrbehörden getroffen und nicht auf kommerzielle oder zivile Nutzer verteilt. Darüber hinaus beeinflussen diese Agenturen den Markt, indem sie Anforderungen festlegen, große Wettbewerbe organisieren und mehrschichtige Strukturen für die Heimat- und Regionalverteidigung fördern.

Es wird erwartet, dass das Marinesegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 15,7 % wächst.

Regionaler Ausblick auf den Markt für Hyperschallabwehr

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) unterteilt.

Nordamerika

North America Counter-Hypersonic Defense Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Markt im Jahr 2025. In dieser Region verfügen die USA über einen starken Verteidigungshaushalt, dringenden operativen Bedarf und etablierte Raketenabwehrsysteme. Darüber hinaus werden in dieser Region große Projekte zur Hyperschallabwehr finanziert, darunter Abfangjäger, weltraumgestützte Verfolgung, Führung und Kontrolle sowie die Modernisierung der Heimatverteidigung. Dies verschafft der Region im Vergleich zu anderen Märkten einen großen Vorteil in Bezug auf Programmgröße, Tests und Einsatzbereitschaft. Die US-amerikanische Raketenabwehrbehörde definiert ihre Mission als die Entwicklung und den Einsatz eines mehrschichtigen Raketenabwehrsystems. Ziel dieses Systems ist es, die USA, ihre eingesetzten Streitkräfte, Verbündeten und Freunde in allen Flugphasen vor Raketenangriffen zu schützen.

US-Markt für Hyperschallabwehr

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 1,81 Milliarden US-Dollar im Jahr 2025 geschätzt werden, was einem jährlichen Wachstum von 10,0 % im Prognosezeitraum entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum ist der zweitgrößte Markt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,2 % wachsen. Beispielsweise unterzeichneten die USA und Japan im Mai 2024 das Glide Phase Interceptor (GPI)-Abkommen. Das US-Verteidigungsministerium erklärte, dass dieses Projekt Angebote bieten werdeHyperschallraketeVerteidigungsfähigkeit während der Gleitphase verbessern und regionale Abschreckung verstärken. Dies zeigt, dass sich der asiatisch-pazifische Raum auf die Sensibilisierung und die Entwicklung von Fähigkeiten zur Bekämpfung von Hyperschall konzentriert.

Chinas Markt für Hyperschallabwehr

Chinas Markt wird voraussichtlich einer der größten im asiatisch-pazifischen Raum sein, mit einem Umsatz von rund 0,16 Milliarden US-Dollar im Jahr 2025, was etwa 29,28 % des weltweiten Umsatzes entspricht.

Japanischer Markt für Hyperschallabwehr

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 0,14 Milliarden US-Dollar, was etwa 25,54 % des weltweiten Umsatzes ausmachte.

Europa

Europa hat im Vergleich zu Nordamerika einen kleineren Anteil, aber es verlagert sich von Diskussionen hin zur Entwicklung strukturierter Programme. Multinationale Kooperationen wie die NATO und die Europäische Union treiben diesen Fortschritt voran, insbesondere durch HYDEF. OCCAR beschreibt HYDEF als Europas erstes Programm zur Abwehr von Hyperschallbedrohungen. Es wird vom Europäischen Verteidigungsfonds finanziert und ist mit der umfassenderen TWISTER-Architektur verbunden. Die Region befindet sich noch in der Aufbauphase und ist nicht vollständig betriebsbereit, was ein erhebliches Marktwachstumspotenzial verdeutlicht.

Markt für Hyperschallabwehr in Frankreich

Der französische Markt erreichte im Jahr 2025 ein Volumen von 0,07 Milliarden US-Dollar, was etwa 23,46 % des Branchenumsatzes entspricht.

Deutschland-Markt für Hyperschallabwehr

Die Größe des deutschen Marktes wurde im Jahr 2025 auf rund 0,08 Milliarden US-Dollar geschätzt, was etwa 25,58 % des weltweiten Umsatzes entspricht.

Rest der Welt

Der Rest der Welt (Naher Osten und Afrika sowie Lateinamerika) hat einen vergleichsweise geringeren Anteil und wuchs im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,1 %. Die Region Naher Osten und Afrika ist aufgrund des jüngsten Konflikts zwischen Israel, den USA und dem Iran aktiv. Länder mit etablierten Raketenabwehrsystemen wie Israel treiben das Marktwachstum in dieser Region voran. Rafael berichtet, dass es den SkySonic-Abfangjäger speziell für die Hyperschall-Raketenabwehr entwickelt. Unterdessen erweitert das israelische Verteidigungsministerium seine fortschrittlichen Raketenabwehrprogramme durch die IMDO und die Arrow-Familie. Andererseits ist die Region Lateinamerika auf wenige technologisch fortgeschrittene Verteidigungsländer konzentriert, anstatt über alle Märkte verteilt zu sein.

Markt für Hyperschallabwehr in Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf etwa 0,01 Milliarden US-Dollar geschätzt, was etwa 12,54 % des weltweiten Umsatzes ausmacht.

Markt für Hyperschallabwehr im Nahen Osten und in Afrika

Die Marktgröße im Nahen Osten und in Afrika wurde im Jahr 2025 auf rund 0,07 Milliarden US-Dollar geschätzt und soll im Jahr 2034 0,20 Milliarden US-Dollar erreichen, was etwa 87,46 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf systemübergreifende integrierte Hyperschall-Verteidigungsfähigkeiten, um sich Marktvorteile zu verschaffen

Der globale Markt für Hyperschallabwehr wird von einigen großen Verteidigungsunternehmen mit starken Positionen in den Bereichen Raketenabwehr, Sensoren, Abfangjäger sowie Befehls- und Kontrollintegration angeführt. Der Markt wird von Akteuren wie Northrop Grumman, RTX, Lockheed Martin, L3Harris Technologies und Rafael Advanced Defense Systems geprägt. Diese Unternehmen sind an wertvolle Regierungsprogramme angeschlossen und können den gesamten Prozess von der Verfolgung bis zum Abfangen unterstützen. Das Marktwachstum wird auch durch starke technische Fähigkeiten, dauerhafte Verteidigungsbeziehungen und die Fähigkeit, sich in nationale Raketenabwehrpläne einzufügen, vorangetrieben.

Diese Unternehmen treiben das Marktwachstum durch echte Programmaktivitäten voran. Northrop Grumman und RTX sind Schlüsselakteure bei den Bemühungen um Gleitphasen-Abfangjäger. Lockheed Martin gewinnt durch strategische Raketenabwehrprogramme an Bedeutung. L3Harris gewinnt mit weltraumgestützten Tracking- und Sensorschichten an Bedeutung. Unterdessen verstärkt Rafael seine Präsenz durch die gezielte Entwicklung von Hyperschall-Abfangjägern. Kurz gesagt, der Wettbewerb auf diesem Markt hängt von Unternehmen ab, die wirksame Fähigkeiten zur Hyperschallbekämpfung in den Bereichen Verfolgung, Unterscheidung, Abfangen und Systemintegration bereitstellen können, und nicht von Unternehmen, die über den größten Produktkatalog verfügen.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR GEGENHYPERSONISCHE VERTEIDIGUNG IM PROFIL

- Northrop Grumman Corporation(UNS.)

- Lockheed Martin Corporation(UNS.)

- RTX (Raytheon Technologies)(UNS.)

- Boeing Verteidigung, Raumfahrt und Sicherheit(UNS.)

- L3Harris Technologies, Inc.(UNS.)

- Rafael Advanced Defence Systems Ltd. (Israel)

- General Atomics Aeronautical Systems, Inc. (USA)

- Leidos Holdings, Inc. (USA)

- MBDA (Frankreich)

- Thales S.A. (Frankreich)

- Israel Aerospace Industries Ltd. (Israel)

- Mitsubishi Heavy Industries, Ltd. (Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:Das japanische Verteidigungsministerium erteilte Mitsubishi Heavy Industries einen Auftrag im Wert von 366,25 Millionen US-Dollar für Japans Anteil an der gemeinsamen Entwicklung des Glide Phase Interceptor (GPI).

- Mai 2024:Das japanische Verteidigungsministerium gab die Unterzeichnung der US-amerikanischen Japan Glide Phase Interceptor-Projektvereinbarung bekannt. Damit wurde offiziell die gemeinsame Entwicklung des GPI eingeleitet und die Bemühungen der Alliierten im Bereich der Hyperschallabwehr gestärkt.

- April 2024:Die Missile Defense Agency beauftragte Lockheed Martin mit der Weiterentwicklung des Next Generation Interceptor (NGI). Dazu gehören die kritische Entwurfsprüfung, die Qualifizierung, die Integration in das bodengestützte Mittelstrecken-Verteidigungswaffensystem und Tests.

- April 2024:Die Space Development Agency erteilte Millennium Space Systems einen Auftrag im Wert von rund 414 Millionen US-Dollar für den Bau von acht Foo Fighter (F2)-Satelliten. Ziel dieser Satelliten ist es, mithilfe hochwertiger Feuerleitsensoren im Orbit eine fortschrittliche Raketenabwehrfähigkeit zu demonstrieren.

- Februar 2024:Die Missile Defense Agency und die Space Development Agency bestätigten den erfolgreichen Start von zwei Hypersonic and Ballistic Tracking Space Sensor (HBTSS)-Satelliten. Sie starteten auch die letzten vier SDA Tranche 0 Tracking Layer-Satelliten. Diese Entwicklung dient der Verfolgung fortgeschrittener Raketenbedrohungen im Orbit.

- Januar 2024:Die U.S. Space Development Agency hat Aufträge für die Entwicklung von 54 Tranche-2-Tracking-Layer-Satelliten vergeben. Diese Satelliten werden die Raketenwarnung, -verfolgung und Verteidigungserkennung unterstützen. Dieser Schritt verstärkt die Verlagerung hin zur weltraumgestützten Ortung als Schlüsselelement der Strategie zur Bekämpfung von Hyperschall.

- Dezember 2023:Die US-Raketenabwehrbehörde hat den flugerprobten Ground-Based Midcourse Defense-12 (FTG-12) fertiggestellt. Dieser Test war ein wichtiger Meilenstein in der US-Heimatraketenabwehr. Dabei wurden die laufenden Fortschritte bei der strategischen Abfangfähigkeit hervorgehoben.

- Juni 2022:Die US-amerikanische Raketenabwehrbehörde hat Northrop Grumman und Raytheon Missiles & Defense mit der Weiterentwicklung des Glide Phase Interceptor (GPI)-Prototypprojekts beauftragt. Diese Entscheidung markierte einen bedeutenden frühen Entwicklungsschritt bei der gezielten Abwehr regionaler Bedrohungen durch Hyperschallraketen.

BERICHTSBEREICH

Die globale Marktanalyse für Hyperschallabwehr bietet eine eingehende Untersuchung der Marktgröße, des Unternehmensprofils und der Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Lösungsschicht

|

|

Nach Bedrohungstyp

|

|

|

Nach Reichweite

|

|

|

Nach Komponente

|

|

|

Nach Bereitstellungsplattform

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,78 Milliarden US-Dollar und soll bis 2034 8,31 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,86 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 12,7 % aufweisen.

Die weltraumgestützte Verfolgung und Verwahrung war nach Lösungsebene führend auf dem Markt.

Der zunehmende Einsatz von Hyperschallwaffen und die zunehmende Komplexität der Bedrohungen sind die Schlüsselfaktoren, die den Markt antreiben.

Zu den wichtigsten Marktteilnehmern zählen Northrop Grumman, Lockheed Martin, RTX, General Dynamics, L3Harris, General Atomics, Rafael Advanced Defense Systems Ltd. und Israel Aerospace Industries Ltd.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf