Marktgröße, Anteil und Branchenanalyse für industrielle Kühlsysteme, nach Typ (Wasserkühlung, Verdunstungskühlung, Luftkühlung und Hybridkühlung), nach Anwendung (Petrochemische Verarbeitung, Pharmazeutika, Rechenzentrum, industrielle Fertigung, Lebensmittelverarbeitung und -lagerung, Stromerzeugung, Öl- und Gasraffinierung und andere) und regionale Prognose, 2026–2034

Marktübersicht für industrielle Kühlsysteme

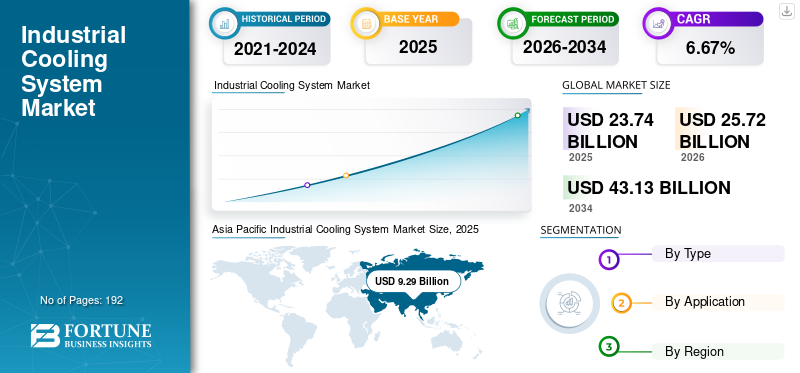

Die globale Marktgröße für industrielle Kühlsysteme wurde im Jahr 2025 auf 23,74 Milliarden US-Dollar geschätzt. Der Markt soll von 25,72 Milliarden US-Dollar im Jahr 2026 auf 43,13 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,67 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Industriekühlsysteme mit einem Marktanteil von 39,13 % im Jahr 2025.

Der Sektor ist auf die Entwicklung, Herstellung und Installation von Systemen und Geräten zur Kühlung von Industriebetrieben, Geräten und Anlagen spezialisiert. Diese Systeme sind in Sektoren wie Rechenzentren, Öl und Gas, Chemie, Fertigung usw. von entscheidender BedeutungStromerzeugungzur Aufrechterhaltung idealer Betriebstemperaturen, zur Steigerung der Anlageneffizienz, zur Gewährleistung der Prozessstabilität und zur Vermeidung von Überhitzung. Kühltürme, Kältemaschinen, Wärmetauscher, Luftkühlsysteme und Verdunstungskühlsysteme sind nur einige der Technologien, die in industriellen Kühllösungen eingesetzt werden. Industrielle Kühlsysteme tragen dazu bei, die Betriebskosten zu senken, indem sie die Energieeffizienz verbessern, den Geräteverschleiß minimieren und die Wartungs- und Ausfallkosten senken. Wassergekühlte Systeme spielen auf dem Markt eine bedeutende Rolle, da sie einen höheren Wirkungsgrad, eine verbesserte Wärmeableitung und einen geringeren Energieverbrauch bieten und sich daher ideal für großtechnische Industrieanwendungen eignen.

Der wachsende Bedarf an effektivem Wärmemanagement in Branchen wie Energieerzeugung, Öl und Gas, Chemie und Fertigung treibt die Marktexpansion voran. Die zunehmende Installation von Maschinen und Prozessanlagen, die zuverlässige Kühlsysteme erfordern, wird durch die rasche Industrialisierung und Urbanisierung, insbesondere in Entwicklungsländern, vorangetrieben. Darüber hinaus treiben die zunehmende Nutzung von Rechenzentren und der Ausbau der Pharma- sowie Lebensmittel- und Getränkebranche die Nachfrage nach modernsten Kühltechnologien in die Höhe. Das wachsende Bewusstsein, die Betriebskosten zu senken und die Lebensdauer der Geräte zu verlängern, sowie strenge Umweltgesetze, die energieeffiziente, umweltfreundliche Kühltechnologien fördern, sind ebenfalls wichtige Treiber der Marktexpansion. Kühlsysteme spielen im Industriesektor eine entscheidende Rolle, indem sie effiziente Temperaturkontrolllösungen bereitstellen, die die Betriebsleistung verbessern, den Energieverbrauch senken und kosteneffiziente Herstellungsprozesse in verschiedenen Endverbrauchsbranchen unterstützen und so das Segmentwachstum vorantreiben.

Johnson Controls, Emerson und ENEXIO leisten aufgrund ihres umfassenden technologischen Fachwissens, ihrer breiten Produktlinien und ihres Engagements für nachhaltige, energieeffiziente Kühltechnologien einen wichtigen Beitrag zum Markt. Um hochmoderne Systeme zu schaffen, die die Leistung optimieren und den Energieverbrauch minimieren, investieren diese Unternehmen ständig in Forschung und Entwicklung, um Technologien wie Smart zu entwickelnHVAC-Systeme, hocheffiziente Wärmetauscher und digital integrierte Kühlsysteme.

Im März 2026 führte Alfa Laval das FreeWaterLoop-Flüssigkeitskühlsystem für Rechenzentren ein, das Wärmetauscher, Pumpen und Filterung in einem einzigen Paket vereint. Bei Anwendungen mit hoher Hitzeentwicklung wie KI-gesteuerten Rechenzentren verbessert dieses System die Kühleffizienz, reduziert den Wasserverbrauch und unterstützt eine nachhaltige Infrastruktur. Dieses System wurde für Hochtemperaturanwendungen wie KI-gesteuerte Rechenzentren entwickelt. Es verbessert die Kühleffizienz, reduziert den Wasserverbrauch und unterstützt die Entwicklung einer nachhaltigen industriellen Infrastruktur, wodurch Alfa Lavals Fachwissen in fortschrittlichen Wärmemanagementtechnologien gestärkt wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für industrielle Kühlsysteme

- Marktgröße 2025: 23,74 Milliarden US-Dollar

- Marktgröße 2026: 25,72 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 43,13 Milliarden US-Dollar

- CAGR: 6,67 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Industriekühlsysteme mit einem Anteil von 39,13 % im Jahr 2025.

- Das Wasserkühlungssegment hatte im Jahr 2025 mit 39,65 % den größten Marktanteil.

- Das Segment der industriellen Fertigung hatte im Jahr 2025 einen Marktanteil von 27,80 %.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 9,29 Milliarden US-Dollar und machte 39,13 % des Weltmarktes aus.

Nordamerika

wurde im Jahr 2025 auf 5,28 Milliarden US-Dollar geschätzt, unterstützt durch starke Investitionen in Fertigung und Rechenzentren.

Europa

erreichte im Jahr 2025 4,23 Milliarden US-Dollar, angetrieben durch die Einführung energieeffizienter industrieller Kühlung.

UNS

Im Jahr 2025 wurde der Markt auf 4,15 Milliarden US-Dollar geschätzt.

Japan

Der Markt wird durch die steigende Nachfrage nach Fertigung, Elektronik und industrieller Kühlung angetrieben.

Mehr lesen

MARKTTRENDS FÜR INDUSTRIELLE KÜHLSYSTEME

Zunehmende Industrialisierung und Produktionsaktivitäten in Schwellenländern zur Förderung des Marktwachstums

Aufgrund des schnellen Wachstums von Branchen wie Chemie, Energieerzeugung, Lebensmittel und Getränke sowie Schwerindustrie wächst der Markt parallel zum Anstieg der Fertigung und Industrialisierung in Schwellenländern. Der Bedarf an effektiver Wärmeableitung und Temperaturmanagement wächst, da diese Branchen ihre Produktionskapazitäten erweitern, um Prozessstabilität und Gerätezuverlässigkeit aufrechtzuerhalten. Der Bedarf an hochmodernen, energieeffizienten Kühlsystemen wird auch durch erhöhte Investitionen in die industrielle Infrastruktur und den Bau neuer Produktionsanlagen in Ländern wie China, Indien und Südostasien vorangetrieben.

Um die Produktionskapazität zu erhöhen und den wachsenden Anforderungen der Rechenzentrumsbranche gerecht zu werden, stellte Daikin Applied im Oktober 2025 Pläne für eine neue Fabrik in den USA im Jahr 2026 vor. Das Unternehmen würde im Sommer eine 420.000 Quadratmeter große Produktionsanlage in Tijuana, Mexiko, errichten, die die Produktion der kundenspezifischen Luftbehandlungsgeräte von Daikin Alliance Air unterstützen wird. In Zusammenarbeit mit seiner Tochtergesellschaft Alliance Air Products (AAP) wird die umweltfreundliche Anlage die Produktionskapazität von AAP verdoppeln.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Technologische Fortschritte bei intelligenten und automatisierten Kühlsystemen sollen das Marktwachstum vorantreiben

Technologische Fortschritte bei intelligenten, automatisierten Kühlsystemen treiben das Wachstum des Marktes für industrielle Kühlsysteme voran, indem sie die betriebliche Effizienz verbessern, den Energieverbrauch senken und eine Überwachung und Steuerung in Echtzeit ermöglichen. Die Integration von IoT, KI und Automatisierung ermöglicht es Branchen, die Kühlleistung zu optimieren, Wartungsbedarf vorherzusagen und Ausfallzeiten zu minimieren. Darüber hinaus tragen intelligente Kühlsysteme dazu bei, die Prozesszuverlässigkeit zu verbessern, die Betriebskosten zu senken und strenge Energieeffizienz- und Umweltvorschriften einzuhalten, wodurch ihre Verbreitung in verschiedenen Industriesektoren zunimmt.

Im März 2026 unterstreicht die 4,75 Milliarden US-Dollar teure Übernahme von CoolIT Systems durch Ecolab die schnelle Einführung von Flüssigkeitskühlungstechnologien für Rechenzentren im industriellen Maßstab, angetrieben durch KI-Arbeitslasten und den Bedarf an hocheffizienten Kühllösungen. Durch die Integration der CoolIT-Expertise im Bereich der direkten Flüssigkeitskühlung möchte Ecolab die Energieeffizienz verbessern, Herausforderungen beim Wärmemanagement reduzieren und die nachhaltige Infrastrukturentwicklung der nächsten Generation unterstützenRechenzentrumUmgebungen.

MARKTBEGRENZUNGEN

Hohe Erstinstallations- und Kapitalkosten fortschrittlicher Kühlsysteme bremsen das Marktwachstum

Die hohen Erstinstallations- und Kapitalkosten fortschrittlicher Kühlsysteme bremsen das Marktwachstum, da diese Systeme erhebliche Vorabinvestitionen in Ausrüstung, Infrastruktur und Integration erfordern. Technologien wie intelligente Kühlsysteme, hocheffiziente Kältemaschinen und automatisierte Lösungen erfordern teure Komponenten und Installationen und sind daher für kleine und mittlere Unternehmen weniger zugänglich. Darüber hinaus erschweren die lange Amortisationszeit und die hohen Wartungskosten die Einführung, insbesondere in kostensensiblen Branchen, und schränken so die globale Marktexpansion ein.

MARKTCHANCEN

Zunehmender Fokus auf Wassereinsparung und Energieoptimierung zur Förderung des Marktwachstums

Während die Industrie auf effiziente, nachhaltige Kühltechnologien umsteigt, um den Ressourcenverbrauch und die Betriebskosten zu senken, treibt eine zunehmende Betonung der Wassereinsparung und Energieoptimierung die Expansion der Branche voran. Moderne Kühlmethoden wie geschlossene Kreislaufsysteme, Trockenkühlung und energieeffiziente Kältemaschinen tragen dazu bei, den Wasserverbrauch zu reduzieren und die Energieeffizienz zu verbessern. Darüber hinaus wird der Bedarf an modernen industriellen Kühllösungen durch strenge Umweltvorschriften und Nachhaltigkeitsziele der Unternehmen vorangetrieben, die Unternehmen dazu zwingen, umweltfreundliche Technologien einzusetzen.

Im August 2025 beschloss die Metro Railway Kolkata, ihr industrielles Kühlsystem zu modernisieren, indem sie die bestehende Kühlinfrastruktur an 11 U-Bahn-Stationen entlang der Blauen Linie ersetzte. Nach Angaben eines Metro-Sprechers wird das Kühlsystem für 11 U-Bahn-Stationen auf dem Korridor Dakshineswar–Sahid Khudiram, von insgesamt 15 U-Bahn-Stationen, von alten wassergekühlten Kältemaschinen auf effizientere luftgekühlte Kältemaschinen umgestellt, um die Energieeffizienz zu verbessern und Wasser zu sparen.

HERAUSFORDERUNGEN DES MARKTES

Strenge Umweltvorschriften für Kältemittel und Emissionen behindern das Marktwachstum

Da Regierungen weltweit strenge Beschränkungen für die Verwendung von Kältemitteln mit hohem Treibhauspotenzial (GWP) und für Kohlenstoffemissionen einführen, schränken strenge Umweltvorschriften die Expansion der Branche ein. Um diese Vorschriften einzuhalten, müssen Unternehmen in umweltfreundliche Alternativen wie natürliche Kältemittel und emissionsarme Technologien investieren, was häufig höhere Kosten und komplexere Systemaufrüstungen mit sich bringt. Darüber hinaus wird die Einführung industrieller Kühlsysteme durch häufige regulatorische Änderungen und Ausstiegsstrategien für herkömmliche Kältemittel verlangsamt, was sowohl für Hersteller als auch für Endverbraucher zu betrieblichen Schwierigkeiten führt.

Segmentierungsanalyse

Nach Typ

Hohe Effizienz bei der Bewältigung großer Wärmelasten, um das Wachstum des Wasserkühlungssegments voranzutreiben

Je nach Typ wird der Markt in Wasserkühlung, Verdunstungskühlung, Luftkühlung und Hybridkühlung unterteilt.

Das Wasserkühlungssegment dominierte den Markt mit dem größten Anteil von 39,65 % im Jahr 2025. Aufgrund ihrer überlegenen Wärmeübertragungseffizienz und der Fähigkeit, große Industriebetriebe effektiv zu verwalten, gewinnen Wasserkühlungssysteme auf dem Markt immer mehr an Bedeutung. Diese Systeme bieten zuverlässige und gleichmäßige Kühlung für Industriezweige mit hohem Energiebedarf, zÖl und Gas, Chemie und Energie. Darüber hinaus eignen sich Wasserkühlungslösungen besser für laufende Aktivitäten, da sie die Temperaturkontrolle verbessern, die Lebensdauer der Geräte verlängern und die Leistung steigern.

Das Hybridkühlungssegment ist das zweitgrößte Segment auf dem Markt, da diese Systeme die Vorteile von Luft- und Wasserkühlungssystemen kombinieren. Hybride Kühlsysteme sorgen für mehr Effizienz und Vielseitigkeit. Da Hybridsysteme Wärme effektiv ableiten und gleichzeitig weniger Wasser verbrauchen, sind sie eine gute Wahl für Unternehmen, die mit Wasserknappheit und strengen Umweltvorschriften zu kämpfen haben. Das Hybridkühlungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 7,96 % wachsen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Bedarf an effizienter Temperaturregelung in industriellen Hochtemperaturprozessen, um das Wachstum des Segments der industriellen Fertigung voranzutreiben

Je nach Anwendung wird der Markt in petrochemische Verarbeitung, Pharmazeutika, Rechenzentren, industrielle Fertigung, Lebensmittelverarbeitung und -lagerung, Stromerzeugung, Öl- und Gasraffinierung und andere eingeteilt.

Das Segment der industriellen Fertigung dominierte den globalen Marktanteil für industrielle Kühlsysteme und erreichte im Jahr 2025 einen Anteil von 27,80 %. Der wachsende Bedarf an effektivem Wärmemanagement in industriellen Produktionsprozessen wie Metallverarbeitung, Automobilherstellung, Lebensmittel und Getränke sowie Elektronik treibt das Segmentwachstum voran. Der Bedarf an zuverlässigen Kühlsystemen zum Schutz der Geräteleistung, zur Gewährleistung der Produktqualität und zur Vermeidung von Überhitzung wächst mit der Ausweitung der Produktionsbetriebe weltweit, insbesondere in Entwicklungsländern.

Das Rechenzentrumssegment ist das am schnellsten wachsende Segment auf dem Markt. Das Segment wird im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,54 % wachsen. Aufgrund des rasanten Wachstums von Cloud Computing, KI-Workloads und digitaler Infrastruktur, die viel Wärme erzeugen und effiziente Kühllösungen erfordern, treibt das Rechenzentrumssegment das Marktwachstum voran. Darüber hinaus wird die Einführung hochentwickelter Kühltechniken wie Flüssigkeits- und Hybridkühlsysteme durch den wachsenden Bedarf an Hochleistungsrechnen und energieeffizientem Rechenzentrumsbetrieb vorangetrieben.

Regionaler Ausblick auf den Markt für industrielle Kühlsysteme

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Industrial Cooling System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 mit einem Wert von 9,29 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich einen Wert von 10,13 Milliarden US-Dollar erreichen. Der Markt im asiatisch-pazifischen Raum wächst aufgrund der raschen Industrialisierung und der Ausweitung der Produktionsaktivitäten in Ländern wie China, Indien, Japan und südostasiatischen Ländern. Steigende Investitionen in Sektoren wie Energieerzeugung, Chemie, Elektronik sowie Lebensmittel und Getränke steigern die Nachfrage nach effizienten Kühllösungen zur Bewältigung wärmeintensiver Vorgänge. Darüber hinaus tragen die steigende Zahl von Rechenzentren, die Urbanisierung und die Infrastrukturentwicklung weiter zum Marktwachstum bei.

Markt für industrielle Kühlsysteme in China

Im Jahr 2025 hatte der chinesische Markt ein Volumen von 3,60 Milliarden US-Dollar. Der Markt wächst aufgrund der robusten industriellen Basis Chinas und der anhaltenden Expansion von Fertigungssektoren wie Elektronik, Stromerzeugung, Chemie und Schwerindustrie. Die steigende Nachfrage nach komplexen Kühltechnologien wird durch das Wachstum der Produktionsbetriebe und die Notwendigkeit einer effektiven Wärmekontrolle in Großbetrieben vorangetrieben. Darüber hinaus tragen das schnelle Wachstum von Rechenzentren, der steigende Energiebedarf und Regierungsinitiativen zur Förderung umweltfreundlicher, energieeffizienter Technologien zur weit verbreiteten Produkteinführung in China bei.

Im März 2026 entwickelten chinesische Wissenschaftler eine neuartige Kühltechnologie, die eine Seltenerdlegierung nutzt, um ohne Helium-3 Temperaturen nahe dem absoluten Nullpunkt zu erreichen. Diese Art von Legierung könnte die Entwicklung kleiner, helium-3-freier Kühlsysteme für Raumfahrtanwendungen, modernster Elektronik für militärische Ausrüstung und supraleitender Quantencomputer ermöglichen.

Indischer Markt für industrielle Kühlsysteme

Der indische Markt erreichte im Jahr 2025 einen Wert von rund 1,66 Milliarden US-Dollar, was etwa 7 % des Weltmarktes ausmacht. In Indien wächst der Markt aufgrund der zunehmenden Industrialisierung, der zunehmenden Produktionstätigkeit und der Entwicklung von Industrien wie der Lebensmittel- und Getränkeindustrie, der Chemieindustrie und der Energieerzeugung. Darüber hinaus haben das schnelle Wachstum von Rechenzentren und Infrastruktur sowie Regierungsinitiativen zur Förderung der Energieeffizienz und der wirtschaftlichen Entwicklung den Bedarf an fortschrittlichen Kühltechnologien erhöht.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von rund 5,28 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 5,76 Milliarden US-Dollar erreichen. Die starke Präsenz hochentwickelter Fertigungsindustrien, die steigende Nachfrage von Rechenzentren und große Ausgaben in Energie- und Energieinfrastruktur treiben die Expansion des Marktes in Nordamerika voran. Der Schwerpunkt der Region auf energieeffizienten Technologien, strenge Umweltgesetze und die Einführung modernster Kühlsysteme, wie z. B. Flüssigkeits- und intelligente Kühlsysteme, tragen ebenfalls zur Marktexpansion bei.

US-Markt für industrielle Kühlsysteme

Der US-Markt erreichte im Jahr 2025 einen Wert von rund 4,15 Milliarden US-Dollar. Der Markt in den USA wächst aufgrund der Verbreitung von Rechenzentren, eines robusten, fortschrittlichen Fertigungssektors und des steigenden Bedarfs an effektivem Wärmemanagement in Branchen wie Chemie, Öl und Gas sowie Stromerzeugung.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 4,23 Milliarden US-Dollar und dürfte im Jahr 2026 einen Wert von 4,54 Milliarden US-Dollar erreichen. Der Markt wächst aufgrund der starken Betonung Europas auf Energieeffizienz, Nachhaltigkeit und strengen Umweltvorschriften. Um den CO2-Ausstoß zu minimieren und gesetzliche Anforderungen zu erfüllen, setzt die industrielle Fertigung zunehmend moderne und umweltfreundliche Kühltechniken ein.

Britischer Markt für industrielle Kühlsysteme

Der britische Markt erreichte im Jahr 2025 einen Wert von rund 0,52 Milliarden US-Dollar, was etwa 2,21 % des Weltmarktes entspricht. Der Markt in Großbritannien wächst mit der Expansion von Rechenzentren, angetrieben durch die zunehmende Digitalisierung und NachfrageCloud-Computing. Darüber hinaus fördert der starke Fokus des Landes auf Energieeffizienz und CO2-Reduktionsziele die Einführung fortschrittlicher, nachhaltiger Kühltechnologien.

Deutschland Markt für industrielle Kühlsysteme

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von rund 0,91 Milliarden US-Dollar, was etwa 3,84 % des Weltmarktes entspricht. Der Markt in Deutschland wächst aufgrund seiner robusten industriellen Basis, insbesondere in der Automobil-, Chemie- und Fertigungsindustrie, die ein effektives Wärmemanagement benötigt. Darüber hinaus wird die Einführung modernster, umweltfreundlicher Kühltechnologien durch die strengen Umweltgesetze Deutschlands und den Schwerpunkt auf Energieeffizienz vorangetrieben.

Lateinamerika und der Nahe Osten und Afrika

Auf die Märkte Lateinamerikas und des Nahen Ostens und Afrikas entfielen im Jahr 2025 schätzungsweise 2,19 Milliarden US-Dollar und im Jahr 2025 etwa 2,75 Milliarden US-Dollar. Der lateinamerikanische Markt boomt aufgrund der zunehmenden Industrialisierung und expandierender Sektoren wie Öl und Gas, Bergbau, Energieerzeugung sowie Lebensmittel und Getränke. Der Bedarf an effektiven Kühlsystemen zur Regulierung wärmeintensiver Aktivitäten wird durch die zunehmenden Investitionen in die Energie- und Infrastrukturentwicklung vorangetrieben.

Der Markt im Nahen Osten und in Afrika wächst aufgrund der extremen klimatischen Bedingungen und hohen Temperaturen in der Region, die branchenübergreifend einen starken Bedarf an effizienten Kühllösungen schaffen.

GCC-Markt für industrielle Kühlsysteme

Der GCC-Markt erreichte im Jahr 2025 rund 1,23 Milliarden US-Dollar, was etwa 5,20 % des Weltmarktes entspricht. Steigende Investitionen in Entsalzungsanlagen, Infrastrukturentwicklung und Rechenzentren sowie ein zunehmender Fokus auf Energieeffizienz und Wassereinsparung treiben die Einführung fortschrittlicher Kühlsysteme in der Region voran.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Anbieter konzentrieren sich auf energieeffiziente, nachhaltige und intelligente Kühllösungen zur Leistungssteigerung

Um den sich ändernden Branchenanforderungen gerecht zu werden, konzentrieren sich die Anbieter von Industriekühlsystemen aktiv auf die Entwicklung energieeffizienter, nachhaltiger und technologisch anspruchsvoller Lösungen. Sie investieren in Forschung und Entwicklung für die Entwicklung intelligenter Kühlsysteme, die mit IoT, KI und Automatisierung zur Echtzeitüberwachung integriert sindvorausschauende Wartung.

Um strenge Umweltstandards zu erfüllen, führen Hersteller darüber hinaus Innovationen wie Flüssigkeits- und Hybridkühlung sowie umweltfreundliche Kältemittel in ihre Produktlinien ein. Marktteilnehmer verfolgen außerdem strategische Partnerschaften, Übernahmen und die Expansion in wachstumsstarke Branchen wie Rechenzentren und fortschrittliche Fertigung als Schlüsselinitiativen, um ihren Wettbewerbsvorteil zu stärken und ihre globale Präsenz auszubauen.

Im März 2026 gab Mitsubishi Heavy Industries, Ltd. (MHI) sein strategisches Ziel bekannt, einen Zentrifugalkühler der 10-Megawatt-Klasse (MW) für den Einsatz in KI-Rechenzentren der nächsten Generation auf den nordamerikanischen Markt zu bringen, um eine KI-Recheninfrastruktur in Industriequalität zu entwickeln. Angesichts der weltweit wachsenden Nachfrage nach KI-Computing im großen Maßstab legen Betreiber von Rechenzentren den Schwerpunkt auf bewährte Methoden für Zuverlässigkeit, Energieeffizienz und Wassernachhaltigkeit statt auf experimentelle Technologien.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR INDUSTRIELLE KÜHLSYSTEME IM PROFIL

- SPX-Technologien(UNS.)

- John Cockerill (Belgien)

- Johnson Controls (USA)

- Airedale International Air Conditioning Ltd. (Großbritannien)

- APC (American Power Conversion Corporation) (USA)

- Emerson (S.)

- Rittal GmbH & Co. KG (Deutschland)

- SPIG-GMAB (Italien)

- Brentwood Industries, Inc. (USA)

- ENEXIO(Deutschland)

- Schneider Electric (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Johnson Controls unterzeichnete eine Vereinbarung zur Übernahme von Alloy Enterprises, einem in Boston ansässigen Spezialisten für Wärmemanagementtechnologien, der neue Anwendungen für die direkte Flüssigkeitskühlung entwickelt, um den Anforderungen von Hochleistungs-Rechenzentren und geschäftskritischen Industriebetrieben gerecht zu werden. Durch die Übernahme von Alloy möchte Johnson Controls seine Führungsposition bei Kühl- und Wärmemanagementlösungen für Rechenzentren stärken und gleichzeitig dazu beitragen, den Energieverbrauch pro Raumeinheit in Computerumgebungen mit hoher Dichte zu senken.

- Februar 2026:Daikin stellte seine neueste Vertical DX-Serie als Teil seiner Air-Handling-Unit-Reihe (AHU) vor. Die Vertical DX-Serie wurde für ein hohes Maß an Komfort und Energieeffizienz entwickelt und ist ein bodenmontiertes (eigenständiges) Klimagerät, das für den Einsatz mit den VRV- und ERA-Systemen von Daikin konzipiert ist. Die Geräte der Vertical DX-Serie sind sofort einsatzbereit, sowohl in Rechts- als auch Linksausführung erhältlich und haben eine Nennkühl- oder Heizleistung von 25 kW.

- Februar 2026:Schneider Electric eröffnete seine erste Produktionsanlage für motivierende Flüssigkeitskühlungen in Bengaluru, Indien, und schuf damit seine erste Produktionsanlage weltweit. Die Anlage wurde für die Herstellung leistungsstarker Kühlkomponenten konzipiert, die für Rechenzentren im schnell wachsenden Rechenzentrums-Ökosystem Indiens gefragt sind. Diese Nachfrage wird durch die explosionsartige Verbreitung von KI und den zunehmenden Einsatz anderer digitaler Technologien vorangetrieben. Daher kann Schneider Electric durch die Eröffnung dieses Werks eine einheimische Lieferkette für Rechenzentren im Land aufbauen und gleichzeitig Indiens zukünftiges Technologiewachstum unterstützen.

- Oktober 2025:Das erweiterte Liquid Cooling-Portfolio von Rittal umfasst ein breites Spektrum industrieller Kühlanwendungen und deckt alles von Präzision bis hin zu Produktionstemperaturanforderungen ab. Die modularen und KI-fähigen Kühlsysteme von Rittal unterstützen das heutige moderne industrielle Ökosystem, in dem das thermische Lastmanagement zu einer entscheidenden Anforderung geworden ist. Die kontinuierliche Innovation bei der Entwicklung von Flüssigkeitskühlungslösungen im Megawatt-Maßstab zeigt Rittals Engagement für leistungsstarkes Wärmemanagement sowohl für Industrie- als auch für HPC-Anwendungen mit erheblichen Wachstumschancen aufgrund der anhaltenden Nachfrage nach energieeffizienten und skalierbaren Kühllösungen in diesem Bereich.

- April 2025:Brentwood kündigte die Ausweitung seiner globalen Aktivitäten durch die Eröffnung eines neuen Geschäfts in China an. Dieses neue Unternehmen wird seine Fähigkeit verbessern, Kunden im asiatisch-pazifischen Raum für alle Arten von industriellen und kommerziellen Kühlanwendungen, einschließlich Kühlturmprodukten, zu unterstützen und zu betreuen.

BERICHTSBEREICH

Die globale Marktanalyse für Industriekühlsysteme bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen, Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,67 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, nach Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 23,74 Milliarden US-Dollar und soll bis 2034 43,13 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 6,67 % aufweisen wird.

Das Segment der industriellen Fertigung war im Jahr 2025 nach Anwendung marktführend.

Technologische Fortschritte bei intelligenten und automatisierten Kühlsystemen sind ein Schlüsselfaktor für das Marktwachstum.

John Cockerill, Johnson Controls und SPX Technologies sind die führenden Akteure auf dem Markt.

Die Region Asien-Pazifik dominierte den Markt mit dem höchsten Anteil im Jahr 2025.

Der zunehmende Fokus auf Wassereinsparung und Energieoptimierung ist ein Schlüsselfaktor, der die Produkteinführung voraussichtlich begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 192

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf