Marktgröße, Anteil und Branchenanalyse für Industrieverpackungen, nach Material (Kunststoff, Papier und Pappe, Metall und andere), nach Produkttyp (Fässer, IBCs, Kisten und Kartons, Kisten, Tabletts und Paletten, Beutel und Säcke, Eimer und Dosen und andere), nach Endverbrauchsindustrie (Lebensmittel und Getränke, Pharmazeutika, Konsumgüter, Chemikalien, Landwirtschaft, Bauwesen und Konstruktion und andere) und regionale Prognose. 2026-2034

Marktgröße und Branchenüberblick für Industrieverpackungen

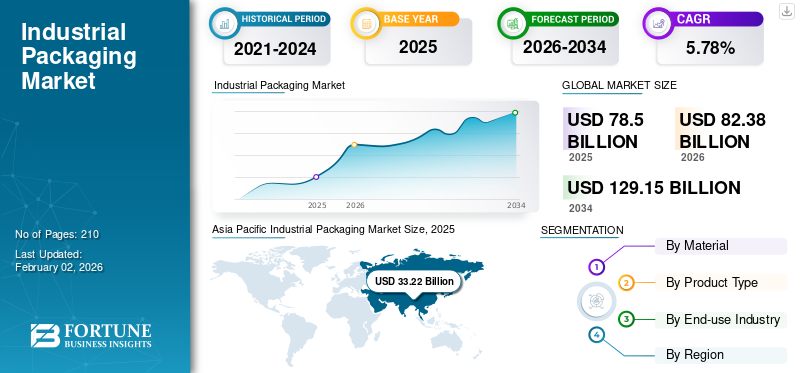

Die globale Marktgröße für Industrieverpackungen wurde im Jahr 2025 auf 78,50 Milliarden US-Dollar geschätzt. Der Markt soll im Jahr 2026 einen Wert von 82,38 Milliarden US-Dollar haben und bis 2034 einen Wert von 129,15 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,78 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Industrieverpackungsmarkt mit einem Marktanteil von 42,32 % im Jahr 2025. Darüber hinaus wird erwartet, dass der Industrieverpackungsmarkt in den USA bis 2032 ein Volumen von 25,33 Milliarden US-Dollar erreichen wird. Dieses Wachstum wird durch die steigende Nachfrage nach langlebigen und schützenden Verpackungslösungen in Hochleistungsindustrien wie der Chemie-, Bau- und Automobilindustrie angetrieben.

Industrieverpackungen dienen häufig dem Schutz, der Lagerung oder dem Transport großer Mengen fertiger oder unfertiger Produkte. Sie sind sehr robust und sollen den Transport und die Lagerung von Industriegütern erleichtern. Industrieprodukte wie Chemikalien, Getränke, Lebensmittel, Farben, Farbstoffe, Petrochemikalien und Düngemittel werden im Allgemeinen mit Lastkraftwagen, Schiffen und Schienen transportiert, wobei Hochleistungsverpackungslösungen zum Einsatz kommen, die häufig speziell für einen bestimmten Zweck und für die Bewältigung extremer Temperatur- und Druckbedingungen hergestellt werden.

Die Herstellung industriell verpackter Produkte und die Auswahl der Materialien hängen aufgrund ihrer Spezialität von der Art des zu verpackenden Produkts ab. Verpackungshersteller legen Wert auf Produkte, die kostengünstig und leicht sind und über hohe Barriereeigenschaften verfügen, um die Lieferkette zu optimieren. Mondi Group und Westrock sind die führenden Hersteller und haben den größten globalen Marktanteil für Industrieverpackungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Industrieverpackungen

- Marktgröße 2025: 78,50 Milliarden US-Dollar

- Marktgröße 2026: 82,38 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 129,15 Milliarden US-Dollar

- CAGR: 5,78 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Industrieverpackungsmarkt mit einem Anteil von 42,32 % im Jahr 2025.

- Das Trommelsegment soll im Jahr 2026 mit einem Anteil von 43,53 % den Markt dominieren.

- Das Lebensmittel- und Getränkesegment hatte im Jahr 2024 einen Marktanteil von 24,54 %.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit 33,22 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich 35,08 Milliarden US-Dollar im Jahr 2026 erreichen.

Nordamerika

Nordamerika war der zweitgrößte regionale Markt mit einem Wert von 20,41 Milliarden US-Dollar im Jahr 2025.

Europa

Auf Europa entfielen im Jahr 2025 17,80 Milliarden US-Dollar und repräsentierten 22,66 % des weltweiten Umsatzes.

UNS.

Der Markt für Industrieverpackungen wird im Jahr 2026 voraussichtlich 18,67 Milliarden US-Dollar erreichen.

Japan

Der Markt für Industrieverpackungen wird im Jahr 2026 schätzungsweise 8,56 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Schnell wachsende Wertschöpfungskette für Lebensmittel und Agrarindustrie zur Förderung des Marktwachstums

Die Landwirtschaft spielt eine entscheidende Rolle bei der Förderung des Wirtschaftswachstums und trägt erheblich zum globalen Bruttoinlandsprodukt (BIP) bei. Die Wertschöpfungskette der Agrar- und Lebensmittelwirtschaft umfasst Unternehmen, die industriell verpackte Produkte aus Geschäftsbereichen wie Saatgut, Chemikalien, Impfstoffen für landwirtschaftliche Nutztiere und Ernteerträge verwenden.

Nach Angaben der Weltbank macht die Landwirtschaft etwa 4 % des gesamten BIP aus, während dieser Anteil in einigen der am wenigsten entwickelten Länder auf über 25 % ihres BIP ansteigt. Insbesondere das landwirtschaftliche Wachstum ist von entscheidender Bedeutung für das Gesamtwachstum, die Entwicklung und die Armutsbekämpfung, insbesondere in Ländern, in denen die Landwirtschaft eine dominierende Rolle in ihrer Wirtschaft spielt.

Verpackungsprodukte wie zPlastikFässer, IBCs (Intermediate Bulk Container), Beutel und Säcke tragen dazu bei, Lebensmittel in einer sauberen und sicheren Umgebung aufzubewahren, ohne dass sie auslaufen oder zerbrechen, bis sie verwendet werden. Sie bieten außerdem eine Barriere gegen Schmutz oder Staub, Mikroorganismen und andere Verunreinigungen. Sie schützen außerdem vor Schäden durch Insekten, Vögel und Nagetiere sowie vor Hitze, Oxidation und Feuchtigkeitsschwankungen. Die Auswahl der Verpackungsmaterialien, insbesondere für Lebensmittel, hängt von technischen Anforderungen, Wirtschaftlichkeit und behördlichen Vorschriften ab. Daher können industrielle Verpackungsprodukte in solchen vernetzten Lieferketten einen optimierten Fluss von Rohstoffen zu Fertigwaren aufrechterhalten.

Einsatz intelligenter Verpackungssysteme zur Steuerung, Überwachung und Optimierung des Materialflusses zur Förderung des Marktwachstums

Der Einsatz von Technologie als Medium zur Verfolgung und Verwaltung von Rohstoffen sowie fertigen und unfertigen Waren nimmt zu. Hersteller, Händler und Einzelhändler können durch die intelligenten Funktionen von Industrieverpackungen auf detaillierte Informationen über den Standort und den Zustand ihrer Produkte zugreifen. Intelligente Industriepakete verzeichnen ein schnelleres Wachstum, vor allem aufgrund der zunehmenden Verwendung von Indikatoren wie Zeit- und Temperaturindikatoren, Produktdifferenzierung, Rückverfolgbarkeit und anderen interaktiven Funktionen zu günstigeren Preisen.

Beispielsweise hat Greif Inc. den ersten eingeführtInternet der Dinge (IoT)basiertes Gerät zur Anwendung auf einem IBC, das Echtzeitinformationen verfolgen und den Füllstand des IBC überprüfen kann. Diese Faktoren erhöhen die Nachfrage nach intelligenten Verpackungen und treiben das Wachstum des globalen Marktes für Industrieverpackungen voran.

RFID-Tags (Radiofrequenz-Identifikation) sind eine innovative Form von Dateninformationsträgern, mit denen Produkte identifiziert und zurückverfolgt werden können. Dies macht sie zu einer äußerst effektiven Lösung für die Verwaltung industrieller Großverpackungen in einem Lager, einer Anlage oder während des Transports.

MARKTBEGRENZUNGEN

Zunehmende Prüfung der Verwendung von Kunststoffen in Industrieverpackungen behindert das Marktwachstum

Die Prüfung von Industrieverpackungen hat in den letzten Jahren aufgrund wachsender Bedenken hinsichtlich der Umweltverträglichkeit und der Verschmutzung durch Deponien zugenommen. Regulierungsbehörden haben die Vorschriften verschärft und Druck auf die Verpackungshersteller ausgeübt, auf recycelte oder umweltfreundliche Materialien umzusteigen, um deren Auswirkungen auf die Umwelt zu verringern. Darüber hinaus suchen Verbraucher nach langlebigeren und robusteren Verpackungslösungen. Daher sind Hersteller mit der Notwendigkeit erheblicher Investitionen in Forschung und Entwicklung sowie in Tests konfrontiert, um Produkte zu entwickeln, die mit Nachhaltigkeitszielen und Umweltbewusstsein in Einklang stehen, was das Marktwachstum verlangsamt.

MARKTCHANCEN

Zunehmender Wandel bei der Einführung umweltfreundlicher Praktiken, um verschiedene Wachstumschancen zu bieten

In der Branche gibt es eine deutliche Tendenz hin zu nachhaltigen und umweltfreundlichen Lösungen. Viele Unternehmen haben damit begonnen, umweltfreundliche Praktiken umzusetzen, indem sie recycelte Materialien verwenden und Emissionen reduzieren. Der Wandel wird durch das zunehmende Bewusstsein und die Besorgnis über die Umweltauswirkungen traditioneller Verpackungsmaterialien wie Kunststoff und Metall vorangetrieben. Daher besteht ein wachsender Bedarf an Verpackungsoptionen, die sowohl biologisch abbaubar als auch kompostierbar sind.

Nach Angaben des Weltwirtschaftsforums wurden im Jahr 2021 in den USA 40 Millionen Tonnen Plastikmüll erzeugt und nur 5 bis 6 %, also etwa zwei Millionen Tonnen, recycelt. Ungefähr 36 % des gesamten produzierten Kunststoffs werden für Verpackungen verwendet und 85 % davon landen auf Mülldeponien.

Neben der Nachhaltigkeit hat auch der technologische Fortschritt die Branche verändert. Beispielsweise hat die Integration der Automatisierung in die Verpackungsaktivitäten die Effizienz deutlich gesteigert und die Kosten gesenkt.

HERAUSFORDERUNGEN DES MARKTES

Schwankende Rohstoffpreise und Nachfrageschwankungen stellen eine Herausforderung für die Marktexpansion dar

Eine kontinuierliche Versorgung mit Rohstoffen wie Recyclingpapier, Zellstoff und Chemikalien ist für die Industrie von entscheidender Bedeutung. Störungen in der Lieferkette führen zu Produktionsverzögerungen und höheren Kosten. Darüber hinaus stellen schwankende Rohstoff- und Produktionskosten sowie die steigende Nachfrage nach personalisierten Verpackungen Unternehmen vor Herausforderungen. Steigende Kosten für Energie, Rohstoffe und Transport wirken sich auf die Gewinnmargen aus. Darüber hinaus wirken sich die sich weiterentwickelnden Verbrauchertrends weiterhin auf die Branche aus und erfordern von den Unternehmen eine schnelle Anpassung. Es ist entscheidend, ein Gleichgewicht zwischen Über- und Unterbeständen zu finden, um den Verbraucherbedürfnissen gerecht zu werden und gleichzeitig übermäßige Lagerkosten zu vermeiden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends

Das beschleunigte Wachstum in der Fertigungsindustrie dürfte das Marktwachstum ankurbeln

Hersteller, die in den letzten Jahren ihre digitalen Investitionen erhöht und neue Fertigungstechnologien eingeführt haben, haben während der Pandemie eine größere Widerstandsfähigkeit bewiesen und in allen Sektoren an Dynamik in der Fertigung gewonnen. Entwickelte Regionen werden aufgrund der vielfältigen Verbraucheranforderungen und technologischen Fortschritte, die zu einer steigenden Nachfrage beitragen, sowie Entwicklungsregionen und -länder, angetrieben durch Bevölkerungswachstum und Globalisierung, die Nachfrage nach industriellen Komplettlösungen weiter ankurbeln.

Der jüngste von der Organisation der Vereinten Nationen für industrielle Entwicklung (UNIDO) veröffentlichte Bericht zeigt eine Erholung von den Schäden, die der Branche während der Pandemie im Jahr 2020 zugefügt wurden, mit einem jährlichen Wachstum der weltweiten Fertigungsproduktion von 3,3 Prozent im vierten Quartal 2021.

Industrielle Großverpackungsprodukte wie zIntermediate Bulk Container (IBCs), flexible Intermediate Bulk Container (FIBC)-Beutel und Fässer sind wiederverwendbar und erfreuen sich daher in der gesamten Fertigungsindustrie einer größeren Nachfrage. Jeder Verpackungstyp spielt eine Schlüsselrolle bei der wirtschaftlichen und ökologischen Wertschöpfung der Lieferketten und beschleunigt deren Wachstum in der Fertigungsindustrie. Im asiatisch-pazifischen Raum wuchs der Markt für Industrieverpackungen von 28,49 Milliarden US-Dollar im Jahr 2022 auf 29,96 Milliarden US-Dollar im Jahr 2023.

AUSWIRKUNGEN VON COVID-19

Die COVID-19-Pandemie hatte vielfältige Auswirkungen auf den Industrieverpackungsmarkt weltweit. Produktionsstätten waren vorübergehend geschlossen, was zu einem Mangel an Rohmaterialkomponenten und Verpackungsmaterialien aufgrund von Unterbrechungen der Lieferkette führte, die die Produktions- und Lieferfristen zeitweise beeinträchtigten. Dies betraf verschiedene Sektoren wie die Lebensmittel- und Getränkeindustrie, die Pharmaindustrie und die Automobilindustrie, die stark auf effiziente und zeitnahe Verpackungen angewiesen sind. Innovation und schnelle Entwicklung vonPharmazeutische Verpackunghalf der Branche, sich von diesem kurzen Rückschlag in der Zeit nach der Pandemie zu erholen.

SEGMENTIERUNGSANALYSE DES INDUSTRIELLEN VERPACKUNGSMARKTES

Nach Material

Steigende Nachfrage nach Kunststoffprodukten im Industriesektor fördert Segmentwachstum

Basierend auf dem Material ist der Markt in Kunststoff, Papier und Pappe, Metall und andere unterteilt.

Kunststoff ist ein weit verbreitetes Material auf dem Markt. Kunststoff kann in Form von IBCs, Fässern, Kanistern, Beuteln und Säcken zum Verpacken verwendet werden, was zu einer enormen Nachfrage in industriellen Anwendungen führt und den größten Marktanteil auf dem Markt hat. Die Kunststoffschalen und -paletten bieten Schutz und eine gute mechanische Schnittstelle für die Handhabung und den Versand von Produkten. Es wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 43,53 % den Markt dominieren wird.

Papier ist das zweitgrößte verwendete Material. Die Nachfrage nach Wellpappekartons wird auf ihr geringes Gewicht, ihre Faltbarkeit, Steifigkeit und Bedruckbarkeit zurückgeführt. Darüber hinaus integrieren die großen Player der Verpackungsindustrie zunehmend Nachhaltigkeitsziele in ihre Geschäftsmodelle. Diese Ziele lassen sich einfacher erreichen, indem der Anteil von Papierprodukten im Produktportfolio des Unternehmens erhöht wird, was zu einem verstärkten Einsatz von Papier für die Verpackung von Industrieprodukten führt. Das Segment Papier und Pappe wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,41 % aufweisen.

Nach Produkttyp

Kartons und Kartons, die es zu dominieren giltVerfügbarkeit in verschiedenen Größen und Formen

Je nach Produkttyp ist der Markt in Fässer, IBCs, Kisten und Kartons, Kisten, Tabletts und Paletten, Beutel und Säcke, Eimer und Dosen und andere unterteilt.

Schachteln und Kartons sind das dominierende Produktsegment. Schachteln und Kartons bieten aufgrund ihrer Verfügbarkeit in verschiedenen Größen und Formen eine bemerkenswerte Vielseitigkeit. Diese Vielseitigkeit macht sie zu einer idealen Verpackungslösung für eine breite Palette von Produkten, von klein bis kleinHalbleiterKomponenten bis hin zu großen Fertigungsmaschinen. Sie lassen sich durch Etikettierung, Druck und Branding leicht individuell anpassen und können durch attraktives Marketing dazu beitragen, dass sich Verbrauchermarken von der Konkurrenz abheben. Es wird erwartet, dass das Segment im Jahr 2026 mit einem Anteil von 25,09 % den Markt dominieren wird.

Kartons werden aus verschiedenen Materialien hergestellt und können problemlos recycelt werden, was sie zu einer umweltfreundlichen Verpackungsoption macht. Sie sind im Vergleich zu den meisten starren Verpackungslösungen kostengünstig und bieten eine hervorragende Stapelfähigkeit zur Optimierung von Lagerraum und Transport.

Fässer sind das zweitdominierende Produktsegment. Fässer sind langlebig und belastbar, schützen den Inhalt vor Beschädigungen und Verunreinigungen und fördern so das Wachstum des Segments.

Das Segment Tabletts und Paletten wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 5,97 % aufweisen.

Nach Endverbrauchsindustrie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende Nachfrage nach Industrieverpackungen aus der Lebensmittel- und Getränke-Endverbraucherindustrie treibt das Wachstum des Segments voran

Basierend auf der Endverbrauchsindustrie wird der Markt in Lebensmittel und Getränke, Arzneimittel, Konsumgüter, Chemikalien, Landwirtschaft, Bauwesen und andere unterteilt.

Diese Produkte tragen dazu bei, die Haltbarkeit verderblicher Lebensmittel und Getränke zu verlängern. Das Lebensmittel- und Getränkesegment wird den Markt voraussichtlich mit einem Anteil von 24,54 % im Jahr 2024 dominieren. Dies ist sowohl für Hersteller als auch für Einzelhändler von entscheidender Bedeutung, um Abfall zu reduzieren und den Lagerbestand zu verwalten. Aus diesen Gründen hat das Lebensmittel- und Getränkesegment den höchsten Marktanteil. Auch die steigende Nachfrage aus der Lebensmittel- und Getränkebranche nach dem Transport flüssiger und fester Produkte fördert das Segmentwachstum.

Die Pharmaindustrie ist das zweitdominierende Segment und zeichnet sich im Prognosezeitraum aufgrund der Globalisierung der pharmazeutischen Lieferketten als der am schnellsten wachsende Sektor aus. Pharmazeutische Produkte reagieren häufig empfindlich auf Umweltfaktoren wie Licht, Feuchtigkeit und extreme Temperaturen. Produkte wie Fässer, Dosen und Beutel schützen diese Medikamente vor äußeren Einflüssen, bewahren ihre Stabilität und Wirksamkeit und federn so das Wachstum des Segments ab.

REGIONALER AUSBLICK AUF DEN INDUSTRIEVERPACKUNGSMARKT

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Asia Pacific Industrial Packaging Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Markt hatte im Jahr 2025 einen Wert von 33,22 Milliarden US-Dollar und machte 42,32 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 35,08 Milliarden US-Dollar erreichen. China, Indien und Japan sind die führenden Länder bei der Herstellung von Industrieprodukten. Das Wachstum ist auf die steigende Nachfrage nach Pharma- und Lebensmittelprodukten zurückzuführen, die dem Markt in dieser Region ein weiteres lukratives Wachstum beschert. Der Marktwert in China wird im Jahr 2026 voraussichtlich 11,78 Milliarden US-Dollar betragen.

Andererseits rechnet Indien mit einem Wert von 5,73 Milliarden US-Dollar und Japan wird im Jahr 2026 voraussichtlich 8,56 Milliarden US-Dollar halten.

Nordamerika

Nordamerika ist mit einem Wert von 20,41 Milliarden US-Dollar im Jahr 2025 die zweitgrößte Region, die zum Markt beiträgt, und die USA sind der führende Beitragszahler. Die Region dürfte im Prognosezeitraum eine CAGR von 4,91 % aufweisen. Faktoren wie E-Commerce, Nachhaltigkeitstrends und Verbesserungen in der Lieferkette beeinflussen den nordamerikanischen Markt für Industrieverpackungen. Der US-amerikanische Markt für industrielle Fertigung ist ein dynamisches Segment, das eine wichtige Rolle bei der Unterstützung der komplexen Logistik- und Vertriebsanforderungen verschiedener Branchen spielt. Die US-Marktgröße wird im Jahr 2026 voraussichtlich 18,67 Milliarden US-Dollar betragen. Dieser Markt ist auf die Bereitstellung medizinischer Speziallösungen für den Transport, die Lagerung und den Schutz von Gütern in industriellen Umgebungen spezialisiert. Diese Lösungen sind auf die besonderen Herausforderungen von Fertigung, Logistik und Vertrieb zugeschnitten und unterstützen ein breites Spektrum an Materialien und Behältertypen, einschließlich robuster Optionen wie Paletten, Kartons, Fässer, Intermediate Bulk Container (IBC) und Spezialkoffer.

Nach Angaben der „Reusable Industrial Packaging Association“ stieg die Zahl der wiederaufbereiteten Verbund-IBCs im Jahr 2021 auf 3,6 Millionen, die meisten davon hatten ein Fassungsvermögen von 275 Gallonen. Die Zahl der verschrotteten IBC-Flaschen wird mit 1,9 Millionen angegeben. Ungefähr 61 % der Stahlfässer werden für Gefahrstoffe verwendet, 68 % der Kunststofffässer, 20 % der Faserfässer und 64 % der IBCs. Diese Zahlen haben sich in den letzten Jahren kaum verändert.

Europa

Auf Europa entfielen im Jahr 2025 17,8 Milliarden US-Dollar, was 22,66 % des globalen Marktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 18,7 Milliarden US-Dollar erreichen wird. Das Wachstum dieser Region ist jedoch aufgrund strenger Vorschriften für den Kunststoffverbrauch rückläufig. Europa trug aufgrund der steigenden Nachfrage nach Industrieprodukten wie Petrochemikalien und Energiequellen zu einem großen Teil zum Wachstum der Branche bei. Dies hat die Nachfrage nach Industrieverpackungen stark ansteigen lassen, was wiederum den Markt in Europa ankurbelte. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 2,74 Milliarden US-Dollar betragen.

Auf der anderen Seite geht Deutschland davon aus, im Jahr 2026 4,59 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 3,43 Milliarden US-Dollar halten.

Nach Angaben der European Steel Association AISBL importierte Europa im Jahr 2023 25,6 Millionen Tonnen Fertigprodukte und exportierte 16,3 Millionen Tonnen Fertigstahlprodukte.

Nach Angaben der European Federation of Pharmaceutical Industries and Associations (EFPIA) wurde der Weltmarkt für verschreibungspflichtige Arzneimittel im Jahr 2021 auf 1.256.863 Millionen US-Dollar geschätzt, wobei China 9,4 % des weltweiten Umsatzes ausmachte. Schnelles Marktwachstum und Forschungsumfeld in Ländern wie China und Korea tragen zur Verlagerung von Wirtschafts- und Forschungsaktivitäten in außereuropäische Märkte bei.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 ein Volumen von 2,86 Milliarden US-Dollar, was 3,64 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 2,96 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 belief sich der lateinamerikanische Markt auf 4,22 Milliarden US-Dollar, was 5,37 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 4,38 Milliarden US-Dollar anwachsen. Diese Verschiebung wird durch die Notwendigkeit vorangetrieben, die Effizienz der Sammel- und Produktionsprozesse zu verbessern. Die Automatisierung macht Verpackungsvorgänge schneller und präziser, verkürzt die Produktionszeit und steigert die Gesamtproduktion, sodass Unternehmen den wachsenden Kundenanforderungen gerecht werden und die Produktionskapazität optimieren können.

Nach Angaben der International Trade Administration war Mexiko im Jahr 2023 der größte Kraftfahrzeugproduzent in Lateinamerika und produzierte rund 3,1 Millionen Fahrzeuge. Brasilien war der größte Produzent vonPersonenkraftwagenin der Region und produziert fast 1,8 Millionen Autos.

Steigende Nachfrage nach Großbehältern stärkt das Marktwachstum

Die steigende Nachfrage nach Großbehältern in der Lebensmittel- und Getränkeindustrie zur Lagerung von Lebensmitteln, Zellstoff, Konservierung und Zusatzstoffen treibt das Wachstum des Marktes voran. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach sicheren Verpackungen für Industrieprodukte die Marktexpansion weiter vorantreiben wird. Es wird erwartet, dass die schwerwiegenden negativen Auswirkungen der Pandemie auf die Export- und Importaktivitäten mehrerer Endverbrauchssektoren die Entwicklung des Marktes für industrielle Fertigung im Prognosezeitraum behindern werden.

Nach Angaben des Bureau of International Recycling ist die gestiegene Nachfrage ein Schlüsselfaktor für den Markt für recycelte KunststoffeLebensmittelverpackungund Bauanwendungen. Laut einer Analyse der Dubai Chamber erzielte die Nachfrage nach recycelten Kunststoffen einen Rekord-Online-Umsatz auf dem Lebensmittel- und Getränkemarkt der VAE und stieg im Jahr 2020 im Jahresvergleich um 255 % auf 412 Millionen US-Dollar. Saudi-Arabien wird im Jahr 2025 voraussichtlich 0,50 Milliarden US-Dollar betragen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Marktteilnehmer profitieren von erheblichen Wachstumschancen durch die Einführung neuer Produkte

Der globale Markt für Industrieverpackungen ist stark fragmentiert und wettbewerbsintensiv. Einige bedeutende Akteure dominieren den Markt, indem sie innovative Verpackungslösungen in der Verpackungsindustrie anbieten. Zu den wichtigsten Akteuren der Branche zählen Mondi, WestRock, Smurfit Kappa, Sonoco, DS Smith, Amcor Limited, Greif Inc und andere. Diese großen Marktteilnehmer konzentrieren sich ständig darauf, ihren Kundenstamm über Regionen hinweg zu erweitern, indem sie ihre bestehende breite Produktpalette innovieren. Der Marktbericht beleuchtet auch die wichtigsten Entwicklungen der Hersteller. Zahlreiche andere auf dem Markt tätige Unternehmen konzentrieren sich auf Marktszenarien und die Bereitstellung fortschrittlicher Verpackungslösungen.

Liste der wichtigsten im Bericht vorgestellten Unternehmen:

- Mondi-Gruppe(VEREINIGTES KÖNIGREICH.)

- WestRock(UNS.)

- Schlumpfit Kappa(Irland)

- Sonoco (USA)

- DS Smith(VEREINIGTES KÖNIGREICH.)

- Amcor Limited (Australien)

- Greif Inc. (USA)

- Mauser Packaging Solutions (USA)

- Ball Corporation (USA)

- Schütz GmbH & Co. KGaA (Deutschland)

- Berry Global Inc. (USA)

- Stora Enso Oyj (Finnland)

- Orora Limited (Australien)

- BAG Corp (USA)

- Snyder Industries (USA)

- Sealed Air (USA)

- WINPAK LTD. (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Dezember 2023 –Novvia Group, ein weltweiter Anbieter von Verpackungen für die Biowissenschaften, gab die Übernahme von JWJ Packaging bekannt, einem in den USA ansässigen Anbieter von Fasseimern und anderen starren Behälterprodukten. Mit Sitz in Millstone Township, New Jersey, beliefert JWJ Packaging Kunden im gesamten Dreistaatsgebiet mit einer vielfältigen Palette an Produkten und Dienstleistungen.

- Juli 2023 –Berry Global hat eine neue Version seiner leistungsstarken, patentierten Form-Füll-Siegelfolie (FFS) NorDiVent für pulverförmige Produkte auf den Markt gebracht, die bis zu 50 % recycelten Kunststoff enthält und seinen Kunden dabei hilft, Nachhaltigkeitsziele zu erreichen.

- Juli 2023 –Smurfit Kappa hat das neue integrierte Wellpappenwerk in Rabat, Marokko, eingeweiht. Es ist der erste Betrieb von Smurfit Kappa in Nordafrika, wo das Werk mit grüner Energie betrieben wird.

- Januar 2022-Sonoco hat Ball Metalpack übernommen, um das bereits etablierte Portfolio nachhaltiger Verpackungen von Sonoco zu erweiternMetallverpackungen, eines der weltweit besten Produkte, die an die Kreislaufwirtschaft angepasst sind.

- August 2022-Die führenden Lackhersteller BASF und Nippon Paint China gaben die Zusammenarbeit bekannt und stellten umweltfreundliche Industrieverpackungsprodukte vor. Mit der wasserbasierten Acryldispersion Joncryl® High-Performance Barrier (HPB) der BASF als Barrierematerial wird das neue Verpackungsmaterial für die Entwicklung von Trockenmörtelprodukten von Nippon Paint hochkommerzialisiert.

INVESTITIONSANALYSE UND CHANCEN

Im April 2023 gab Berry Global Group, Inc., ein führender Anbieter von Design, Entwicklung und Produktion innovativer, nachhaltiger Stretchfolien, die Erweiterung seiner Stretchfolien-Produktionsanlagen in Lewisburg, Tennessee, bekannt. Die Fertigstellung der 25.000 Quadratmeter großen Erweiterung ist für Anfang 2024 geplant. Dieses Projekt zielt darauf ab, die wachsende Nachfrage nach den leistungsstarken, nachhaltigen Stretchfolien von Berry zu decken. Die Expansion und die Investitionen des Unternehmens werden den Fortschritt auf dem Weg zu einer zirkulären Netto-Null-Wirtschaft vorantreiben.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Marktanalyse des Marktes. Es bietet einen Überblick, der Schlüsselaspekte hervorhebt, wie z. B. die wichtigsten Akteure, die Wettbewerbslandschaft, Produkttypen, Marktsegmente, die Fünf-Kräfte-Analyse von Porter und führende Segmente des Produkts. Darüber hinaus bietet der Bericht Einblicke in Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung:

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,78 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach Material

|

|

Nach Produkttyp

|

|

|

Nach Endverbrauchsindustrie

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Fortune Business Insights-Studie zeigt, dass die globale Marktgröße im Jahr 2025 auf 78,50 Milliarden US-Dollar geschätzt wurde.

Der Markt wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 5,78 % wachsen.

Die Marktgröße im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 33,22 Milliarden US-Dollar geschätzt.

Der asiatisch-pazifische Raum ist Marktführer mit einem Marktanteil von 42,32 % im Jahr 2025, unterstützt durch eine starke Produktionsleistung, exportorientierte Volkswirtschaften und die Nachfrage aus der Automobil- und Chemiebranche.

Zu den Schlüsselindustrien gehören die Chemie-, Pharma-, Lebensmittel- und Getränkeindustrie, die Automobilindustrie, das Baugewerbe und die E-Commerce-Logistik, die alle sichere und konforme Verpackungslösungen benötigen.

Zu den Trends gehören intelligente Verpackungstechnologien, biologisch abbaubare Materialien, Mehrwegverpackungssysteme und der Einsatz von Automatisierungs- und Trackingfunktionen wie RFID und QR-Codes.

Zu den Top-Unternehmen zählen Mondi, WestRock, Smurfit Kappa, Sonoco, DS Smith, Amcor, Greif und International Paper, die alle für Innovation, globale Reichweite und Nachhaltigkeitsinitiativen bekannt sind.

Das Wachstum wird durch die Ausweitung des globalen Handels, den steigenden Bedarf an langlebigen und schützenden Verpackungen, den zunehmenden E-Commerce und eine größere Transparenz der Lieferkette vorangetrieben.

Zu den Herausforderungen gehören die Volatilität der Rohstoffpreise, Umweltvorschriften, der Druck zur Reduzierung des Plastik- und CO2-Fußabdrucks sowie die Anpassung an maßgeschneiderte Verpackungsanforderungen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 210

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf