Marktgröße, Anteil und Branchenanalyse für Infrastrukturmanagementsoftware für Rechenzentren, nach Bereitstellung (cloudbasiert, vor Ort und hybrid), nach Anwendung (Asset- und Bestandsverwaltung, Energieverwaltung, Kühlung und Umweltmanagement, Kapazitätsplanung, Überwachung und Warnung, Workflow- und Änderungsmanagement und andere), nach Datenzentrumstyp (Unternehmensrechenzentren, Colocation-Rechenzentren, Hyperscale-Rechenzentren, Edge-Rechenzentren und andere) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für Rechenzentrums-Infrastruktur-Management-Software

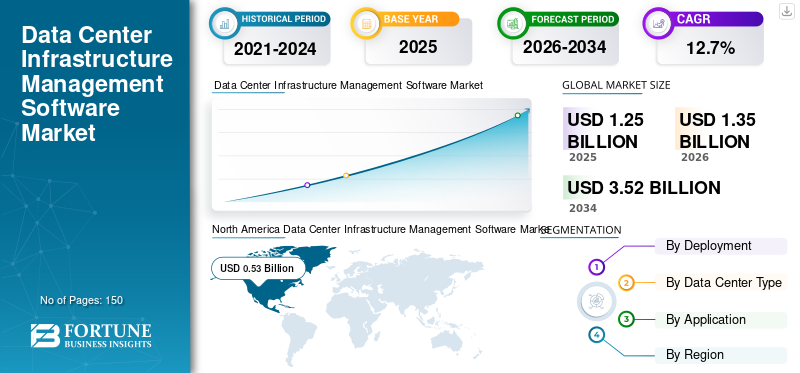

Die Größe des Marktes für Infrastrukturmanagementsoftware für Rechenzentren wurde im Jahr 2025 auf 1,25 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,35 Milliarden US-Dollar im Jahr 2026 auf 3,52 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,7 % aufweist. Nordamerika dominierte den Markt für Infrastrukturmanagementsoftware für Rechenzentren mit einem Marktanteil von 42,4 % im Jahr 2025.

Bei der Data Center Infrastructure Management (DCIM)-Software handelt es sich um fortschrittliche Plattformen, die Rechenzentrumsbetreibern dabei helfen, kritische Infrastrukturen wie Stromversorgungssysteme, Kühlgeräte, Racks, Server, Sensoren, Kabel und Anlagenressourcen zu überwachen, zu verwalten und zu optimieren. Im Gegensatz zu herkömmlichen Tabellenkalkulationen, eigenständigen Überwachungstools oder grundlegenden Gebäudemanagementsystemen bieten DCIM-Plattformen eine zentralisierte Einsicht in Echtzeit-Infrastrukturleistung, Kapazitätsverfügbarkeit, Anlagenauslastung, Umgebungsbedingungen und Betriebsrisiken im gesamten Unternehmen, Colocation, Hyperscale und anderenEdge-Rechenzentren.

Der rasante Ausbau KI-fähiger Rechenzentren, Colocation-Einrichtungen, Hyperscale-Campusse und verteilter Edge-Standorte treibt die Nachfrage nach intelligenten Infrastrukturmanagementlösungen voran. Betreiber investieren in DCIM-Software, um die Betriebszeit zu verbessern, Energieverschwendung zu reduzieren, den Stromverbrauch auf Rack-Ebene zu verfolgen, die Kühlleistung zu optimieren, die Kapazität vorherzusagen und komplexe Umgebungen mit mehreren Standorten zu verwalten. Da Rechenzentren immer energieintensiver und betrieblich komplexer werden, werden DCIM-Plattformen immer wichtiger, um Effizienz, Zuverlässigkeit, Skalierbarkeit und Nachhaltigkeit in Einklang zu bringen.

Wichtige Akteure wie Schneider Electric SE, Vertiv Holdings Co, Sunbird Inc. und FNT Software GmbH stärken ihre DCIM-Angebote durch cloudbasierte Überwachung, prädiktive Analysen, Energie- und Kühlungsoptimierung, Anlagenlebenszyklusmanagement und Integration mit Anlagen- und IT-Systemen. Diese Anbieter konzentrieren sich auf die Bereitstellung von Plattformen, die Echtzeittransparenz, Kapazitätsplanung, Energieanalysen, Nachhaltigkeitsberichte und automatisiertes Infrastrukturmanagement für moderne Rechenzentrumsumgebungen unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DER KÜNSTLICHEN INTELLIGENZ

KI-gestützte prädiktive Überwachung steigert die Effizienz von Rechenzentren und treibt das Marktwachstum voran

Der zunehmende Einsatz von KI in Software für das Infrastrukturmanagement von Rechenzentren verändert die Plattformen von einfachen Überwachungstools hin zu intelligenten Betriebskontrollsystemen. KI-gestütztes DCIM kann große Mengen an Echtzeitdaten von Stromversorgungssystemen, Kühleinheiten, Sensoren, Racks und Anlagengeräten analysieren, um abnormale Muster zu erkennen, Ausfälle vorherzusagen und Korrekturmaßnahmen zu empfehlen, bevor es zu Ausfallzeiten kommt. Zum Beispiel,

- Google hat hervorgehoben, dass die KI-Infrastruktur Rechenzentren in Richtung fortschrittlicher Stromverteilung und Flüssigkeitskühlung drängt, einschließlich der Notwendigkeit, 1-MW-IT-Racks zu unterstützen, was die Bedeutung der Echtzeit-Infrastrukturtransparenz und der softwaregesteuerten Steuerung erhöht.

- Dell Technologies führte außerdem die AI Factory-Infrastruktur mit integrierten Systemen im Rack-Maßstab, Flüssigkeitskühlung, skalierbarem Energiemanagement und Rechenkapazitäten mit hoher Dichte ein und zeigt, wie KI-fähige Rechenzentren eine stärkere Softwarekoordination für Energie, Kühlung, Ressourcen und Kapazität erfordern.

- Die Einführung einer 800-V-Gleichstrom-Stromversorgungsarchitektur für KI-Fabriken durch Eaton im Jahr 2025 zeigt weiter, dass KI-Rechenzentren zu komplexeren Stromversorgungsdesigns übergehen, was zu einer Nachfrage nach DCIM-Plattformen führt, die elektrische Lasten, Kühlleistung und Betriebsrisiken in Einrichtungen mit hoher Dichte überwachen können.

Infolgedessen wirkt sich KI positiv auf den Markt aus, indem sie die Nachfrage nach vorausschauender Überwachung, automatisierten Warnungen, Kapazitätsprognosen, Energieoptimierung, auf digitalen Zwillingen basierender Planung und intelligentem Energie- und Kühlmanagement in Hyperscale-, Colocation- und Unternehmensrechenzentren erhöht.

Markttrend für Infrastrukturmanagementsoftware für Rechenzentren

Der zunehmende Fokus auf Energie-, Kühlungs- und Energieeffizienzanalysen ist der wichtigste Markttrend

Der zunehmende Fokus auf Energie-, Kühlungs- und Energieeffizienzanalysen zeichnet sich als wichtiger Trend auf dem Markt ab. Rechenzentren sind mit einem höheren Stromverbrauch, fortschrittlichen Rack-Dichten und einer größeren Komplexität der Kühlung aufgrund von KI konfrontiert.Cloud-Computingund Hyperscale-Erweiterung. Zum Beispiel,

- Nach Angaben der Internationalen Energieagentur verbrauchten Rechenzentren im Jahr 2024 rund 415 TWh Strom, was etwa 1,5 % des weltweiten Stromverbrauchs entspricht, und ihr Stromverbrauch wird sich bis 2030 voraussichtlich mehr als verdoppeln, auf rund 945 TWh, wobei KI der wichtigste Wachstumstreiber ist.

Dadurch steigt die Nachfrage nach DCIM-Plattformen, die in Echtzeit Einblick in den Stromverbrauch auf Rackebene, die USV- und PDU-Last, die Kühlleistung, die Temperatur, die Luftfeuchtigkeit, den Luftstrom und die Gesamtenergieeffizienz bieten können.

Auch Rechenzentrumsbetreiber stehen unter dem Druck, die Effizienz zu verbessern und gleichzeitig Strombeschränkungen und höhere Betriebskosten in den Griff zu bekommen.

- Die Umfrage des Uptime Institute aus dem Jahr 2025 zeigt, dass Betreiber mit steigenden Kosten, sich verschlimmernden Energiebeschränkungen und Herausforderungen bei der Erfüllung KI-bezogener Energie- und Dichteanforderungen konfrontiert sind. In diesem Umfeld bewegt sich die DCIM-Software von der einfachen Überwachung und Anlagenverfolgung hin zu erweiterten Analysen, die Betreibern helfen, verlorene Energie zu identifizieren, Kühllasten zu optimieren, Energieverschwendung zu reduzieren, Kapazitäten vorherzusagen und die PUE-Leistung zu verbessern.

Dieser Trend ist besonders stark bei Colocation- und Hyper-Scale-Einrichtungen, wo sich ein ineffizientes Energie- oder Kühlungsmanagement direkt auf die Betriebszeit, das Kundenserviceniveau und die Betriebsmargen auswirken kann.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstum der KI-Arbeitslast Die steigende Nachfrage nach erweiterten Infrastrukturüberwachungsanforderungen treibt das Marktwachstum voran

Das schnelle Wachstum der KI-Workloads treibt das Wachstum des Marktes für Infrastrukturmanagementsoftware für Rechenzentren voran, da KI-fähige Einrichtungen eine viel höhere Leistungsdichte, eine strengere Temperaturkontrolle und eine kontinuierliche Betriebstransparenz erfordern. Zum Beispiel,

- Das GB200 NVL72-System von NVIDIA ist eine flüssigkeitsgekühlte Rack-Architektur mit 72 Blackwell-GPUs und zeigt, wie sich die KI-Infrastruktur hin zu dichten, integrierten Rechenumgebungen entwickelt, die eine präzise Überwachung der Stromversorgung und Kühlung erfordern.

- Blackwell-basierte Racks können etwa 120 kW pro Rack benötigen, was weit über der herkömmlichen Rack-Last für Unternehmen liegt, wodurch ein größeres Risiko für Stromungleichgewichte, Überhitzung und Kapazitätsengpässe besteht.

- Im Juni 2025 brachte Schneider Electric neue Rechenzentrumslösungen für hochdichte KI-Cluster auf den Markt und stellte fest, dass Unternehmen mit Rack-Leistungsdichten von 1 MW oder mehr konfrontiert sind, was den Bedarf an einer stärkeren Echtzeitüberwachung und Infrastrukturkontrolle verstärkt.

Mit der Ausweitung der KI-Bereitstellungen in Hyperscale-, Colocation- und Unternehmenseinrichtungen werden DCIM-Plattformen immer wichtiger für die Überwachung der Stromversorgung auf Rackebene, der Flüssigkeitskühlungsleistung, des Anlagenzustands, der Umgebungsbedingungen und der verfügbaren Kapazität. Dadurch können Betreiber Überlastungen verhindern, das Risiko von Ausfallzeiten reduzieren, die Kühlung optimieren und die KI-Infrastruktur mit hoher Dichte effizienter verwalten.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich der Datensicherheit und Compliance bei Cloud-basiertem DCIM bremsen das Marktwachstum

Es wird erwartet, dass Bedenken hinsichtlich der Datensicherheit und Compliance die Einführung cloudbasierter und hybrider DCIM-Plattformen behindern, insbesondere bei stark regulierten Rechenzentrumsbetreibern. DCIM-Software verwaltet vertrauliche Betriebsinformationen, einschließlich Rack-Layouts, Anlagenbestand, Stromlasten, Kühlleistung, Alarme, Anlagenabläufe und Infrastrukturkapazität, und macht sie zu einem kritischen System für den Rechenzentrumsbetrieb. Zum Beispiel,

- IBM berichtete, dass 40 % der Verstöße im Jahr 2024 Daten betrafen, die in mehreren Umgebungen gespeichert waren, darunter öffentliche Clouds, private Clouds und lokale Systeme, und dass diese Verstöße durchschnittlich mehr als 5 Millionen US-Dollar kosteten und die Erkennung und Eindämmung am längsten dauerte.

Dies erhöht die Vorsicht bei BFSI-, Regierungs-, Verteidigungs-, Gesundheits- und Colocation-Betreibern, da jede Offenlegung von Infrastrukturdaten Sicherheits-, Betriebs- und Compliance-Risiken mit sich bringen kann.

- In Europa hat sich die NIS2-Richtlinie verschärftCybersicherheitRisikomanagementanforderungen für kritische Einheiten und Netzwerke erhöhen den Druck auf Betreiber, Cloud-Plattformen von Drittanbietern vor der Einführung sorgfältig zu prüfen.

- Darüber hinaus hat die Ausfallanalyse des Uptime Institute im Jahr 2025 hervorgehoben, dass moderne Rechenzentrumsarchitekturen steigenden externen Risiken ausgesetzt sind, darunter Cybersicherheitsvorfälle und Softwareprobleme von Drittanbietern, was die Zurückhaltung der Betreiber gegenüber einer vollständig cloudbasierten DCIM-Bereitstellung noch verstärkt.

Daher bevorzugen viele regulierte und geschäftskritische Einrichtungen weiterhin lokale oder streng kontrollierte Hybrid-DCIM-Modelle, was den breiteren Wandel hin zu Cloud-basierten DCIM-Lösungen verlangsamen kann.

MARKTCHANCEN

Steigende Investitionen in Colocation und Hyperscale-Rechenzentren zur Schaffung von Wachstumschancen

Es wird erwartet, dass steigende Investitionen in Colocation- und Hyperscale-Rechenzentren starke Wachstumschancen für den Markt schaffen. Colocation-Anbieter und Hyperscale-Betreiber verwalten große, dicht besiedelte Einrichtungen mit mehreren Standorten, bei denen die Echtzeiteinsicht in Strom, Kühlung, Anlagenbestand, Kapazität und Alarme für die Betriebskontinuität von entscheidender Bedeutung ist.

- CBRE berichtete, dass die Nachfrage im Jahr 2025 weiterhin das neue Angebot an globalen Rechenzentrums-Hubs überstieg, während die weltweite gewichtete durchschnittliche Leerstandsquote in Rechenzentren im ersten Quartal 2025 auf 6,6 % zurückging, was auf eine knappe Kapazitätsverfügbarkeit und eine starke Nachfrage nach neuer Infrastruktur hinweist.

- Im selben Bericht wurde auch hervorgehoben, dass die Nachfrage von Hyperscalern und Cloud-Service-Anbietern im ersten Quartal 2025 zu Rekordvermietungsaktivitäten geführt hat, unterstützt durch die Einführung von KI und anhaltende Strombeschränkungen.

Dies erhöht unmittelbar den Bedarf an DCIM-Plattformen, die Betreibern dabei helfen können, die verfügbare Kapazität zu optimieren, die Stromversorgung auf Rack-Ebene zu überwachen, Kühllasten zu verwalten und Betriebsrisiken zu reduzieren. Große Investitionen auf Unternehmensebene bieten darüber hinaus vorteilhafte Marktchancen. Im September 2025 kündigte Microsoft eine neue Welle spezieller Rechenzentren und Infrastrukturinvestitionen zur Unterstützung von KI-Workloads und Cloud-Diensten an, darunter sein Fairwater AI-Rechenzentrum in Wisconsin.

- Equinix meldete auch starke Ergebnisse für das dritte Quartal 2025 und deutete eine anhaltende Dynamik bis 2026 an, während in einer separaten Branchenberichterstattung festgestellt wurde, dass Equinix plant, rund 900 MW Rechenzentrumskapazität in stark nachgefragten Märkten wie Amsterdam, London, Chicago, Toronto und Johannesburg hinzuzufügen.

Mit der Ausweitung von Colocation- und Hyperscale-Einrichtungen benötigen Betreiber zunehmend fortschrittliche DCIM-Lösungen für die Anlagenverfolgung auf Mieterebene, die Energie- und Kühlungsoptimierung, Kapazitätsprognosen, Nachhaltigkeitsberichte und die zentralisierte Überwachung mehrerer Standorte, was eine günstige Gelegenheit für DCIM-Softwareanbieter darstellt.

Segmentierungsanalyse

Nach Rechenzentrumstyp

Colocation-Rechenzentren sind führend auf dem Markt, angetrieben durch Anforderungen an Multi-Tenant-Infrastruktur und Kapazitätsmanagement

Basierend auf dem Typ des Rechenzentrums wird der Markt in Unternehmensrechenzentren, Colocation-Rechenzentren, Hyperscale-Rechenzentren, Edge-Rechenzentren und andere eingeteilt.

Colocation-Rechenzentren hielten den Großteil des Marktanteils von Software für das Infrastrukturmanagement von Rechenzentren. Im Jahr 2025 dominierte das Segment mit einem Anteil von 33,4 %, da die Einrichtungen mehrere Kunden, Racks, Käfige, Stromkreise, Kühlzonen und Service-Level-Verpflichtungen innerhalb desselben Standorts verwalten, was eine Transparenz der Infrastruktur in Echtzeit unerlässlich macht. DCIM hilft Colocation-Betreibern, Mieterressourcen zu verfolgen, den Stromverbrauch auf Rack-Ebene zu überwachen, verfügbaren Platz und Kapazität zu planen und die Betriebszeit über mehrere Standorte hinweg aufrechtzuerhalten. Steigendes Unternehmens-Outsourcing, Nachfrage nach Cloud-angrenzender Infrastruktur und die Ausweitung von DrittanbieternRechenzentrumEinrichtungen unterstützen außerdem eine stärkere DCIM-Einführung in diesem Segment.

Das Segment der Hyperscale-Rechenzentren wird im Prognosezeitraum voraussichtlich die höchste CAGR von 16,2 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Das Segment der Hybridbereitstellung dominiert aufgrund der sicheren lokalen Steuerung und der Flexibilität der Fernüberwachung

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Das Hybridsegment hielt den Mehrheitsanteil. Im Jahr 2025 hielt das Segment einen Anteil von 53,7 %, da DCIM-Software eng mit kritischen Rechenzentrumssystemen wie Stromversorgung, Kühlung, PDUs, USV, Sensoren und Gebäudemanagementplattformen verbunden ist, die viele Betreiber lieber vor Ort steuern. Gleichzeitig benötigen Betreiber zunehmend cloudbasierte Dashboards für Fernüberwachung, Sichtbarkeit an mehreren Standorten, Analysen, Berichte und zentralisierte Warnungen. Der hybride Einsatz kommt Rechenzentren zugute, indem er die lokale Kontrolle für geschäftskritische Infrastruktur sicherstellt und flexiblen Cloud-Zugriff für betriebliche Transparenz bietet.

Es wird erwartet, dass das cloudbasierte Segment im Prognosezeitraum die höchste CAGR von 17,4 % verzeichnen wird.

Auf Antrag

Das Segment Energiemanagement dominiert aufgrund des steigenden Energiebedarfs und des Rechenzentrumsbetriebs mit hoher Dichte

Basierend auf der Anwendung wird der Markt in Asset- und Bestandsmanagement, Energiemanagement, Kühlung und Umweltmanagement, Kapazitätsplanung, Überwachung und Alarmierung, Workflow- und Änderungsmanagement und andere kategorisiert.

Den größten Marktanteil hielt das Energiemanagement. Im Jahr 2025 hielt das Segment einen Anteil von 25,4 %, da Stromverfügbarkeit und Energieverbrauch mittlerweile die kritischsten Herausforderungen für Rechenzentrumsbetreiber sind. Mit der DCIM-Software können Betreiber den Stromverbrauch auf Rack-Ebene, die USV-Last, die PDU-Leistung, die Schaltkreiskapazität, den Energieverbrauch und den Einzelstrom in Echtzeit überwachen. Dies ist besonders wichtig, da KI-Workloads und Racks mit hoher Dichte den Strombedarf erhöhen und das Risiko von Überlastungen oder Ausfallzeiten erhöhen. Colocation- und Hyperscale-Einrichtungen benötigen außerdem eine genaue Energietransparenz für Kapazitätsplanung, Kundenabrechnung und betriebliche Effizienz.

Das Segment „Andere“ wird im Prognosezeitraum voraussichtlich die höchste CAGR von 15,0 % verzeichnen.

Regionaler Ausblick auf den Markt für Infrastrukturmanagementsoftware für Rechenzentren

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Data Center Infrastructure Management Software Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält aufgrund seines ausgereiften Rechenzentrums-Ökosystems, seiner starken Hyperscale- und Colocation-Präsenz und der hohen Akzeptanz fortschrittlicher Infrastrukturmanagement-Tools den größten Marktanteil. Die USA sind mit großen Rechenzentrumszentren wie Nord-Virginia, Dallas, Phoenix, Chicago, Silicon Valley und Atlanta führend in der Region, wo Betreiber DCIM-Plattformen für die Stromüberwachung, Kühlungsoptimierung, Anlagenverfolgung und Kapazitätsplanung benötigen. Wachsende KI- und Cloud-Workloads führen zu einer weiteren Erhöhung der Rack-Dichte und der betrieblichen Komplexität, wodurch die Transparenz der Echtzeit-Infrastruktur immer wichtiger wird.

- Laut CBRE sank die Leerstandsquote in den primären Rechenzentrumssektoren Nordamerikas zum Jahresende 2025 auf ein Rekordtief von 1,4 %, während sich neue Kapazitäten mit einer Kapazität von 5.994,4 MW im Bau befanden, was auf eine starke Nachfrage und einen anhaltenden Infrastrukturausbau hinweist.

Diese hohe Konzentration großer, energieintensiver Einrichtungen mit mehreren Standorten unterstützt eine stärkere DCIM-Einführung als in anderen Regionen. Daher dominiert Nordamerika den Markt, da Rechenzentrumsbetreiber zunehmend in Software investieren, um Betriebszeit, Energieeffizienz und Infrastrukturauslastung zu verbessern.

Der nordamerikanische Markt war im Jahr 2025 mit 0,53 Milliarden US-Dollar der größte Markt.

US-Markt für Infrastrukturmanagementsoftware für Rechenzentren

Angesichts des starken Beitrags Nordamerikas belief sich der US-Markt im Jahr 2025 auf rund 0,43 Milliarden US-Dollar, was etwa 34,4 % des Umsatzes ausmachte.

Europa

Europa wird in den kommenden Jahren voraussichtlich mit einer jährlichen Wachstumsrate von 10,9 % wachsen und im Jahr 2025 aufgrund seines ausgereiften Rechenzentrums-Ökosystems, seiner starken Colocation-Basis und der anhaltenden Nachfrage aus den Bereichen Cloud, Unternehmen,Telekommunikationund Finanzdienstleister. Das Wachstum wird außerdem durch den steigenden Bedarf an Energieeffizienz, Nachhaltigkeitsberichterstattung, Energieüberwachung und Kapazitätsoptimierung an wichtigen Drehkreuzen wie London, Frankfurt, Amsterdam, Paris und Dublin unterstützt.

Britischer Markt für Infrastrukturmanagementsoftware für Rechenzentren

Der britische Markt hatte im Jahr 2025 einen Wert von rund 0,06 Milliarden US-Dollar, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Infrastrukturmanagementsoftware für Rechenzentren

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 0,06 Milliarden US-Dollar, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum mit der höchsten CAGR wächst und bis 2025 eine Bewertung von 0,28 Milliarden US-Dollar erreicht. Die Region verzeichnet ein starkes Wachstum bei der Cloud-Einführung, KI-Workloads, E-Commerce, 5G, Fintech und Unternehmensdigitalisierung, was den Bedarf an DCIM-Software zur Verwaltung von Strom, Kühlung, Anlagen und Kapazität erhöht.

- Jones Lang LaSall (JLL) berichtete, dass die Erweiterung des Rechenzentrums im asiatisch-pazifischen Raum zwischen 2025 und 2030 voraussichtlich 24 GW an Kapazität hinzufügen wird, einschließlich Colocation, Hyperscale-Selbstbau und On-Premise-Kapazität.

Diese große Kapazitätserweiterung wird die betriebliche Komplexität erhöhen und die Akzeptanz von DCIM-Plattformen in neuen und expandierenden Einrichtungen steigern. Daher wird erwartet, dass der asiatisch-pazifische Raum schneller wächst als reife Regionen wie Nordamerika und Europa.

Japanischer Markt für Infrastrukturmanagement-Software für Rechenzentren

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 0,05 Milliarden US-Dollar, was etwa 4,0 % des weltweiten Umsatzes ausmachte.

China-Markt für Infrastrukturmanagementsoftware für Rechenzentren

Chinas Markt dürfte einer der größten weltweit sein und sein Umsatz im Jahr 2025 0,07 Milliarden US-Dollar erreichen, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Indischer Markt für Infrastrukturmanagement-Software für Rechenzentren

Der indische Markt belief sich im Jahr 2025 auf rund 0,03 Milliarden US-Dollar und machte etwa 2,4 % des weltweiten Marktumsatzes aus.

Südamerika, Naher Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika mit der zweithöchsten CAGR im Markt wächst. Dies ist auf schnelle Investitionen in Rechenzentren in GCC, Südafrika, Israel, Ägypten und anderen aufstrebenden digitalen Zentren zurückzuführen. Dieses Wachstum wird durch souveräne Cloud-Initiativen, Smart-City-Projekte, KI-Infrastruktur, Datenlokalisierung und die zunehmende Einführung von Unternehmens-Clouds unterstützt. Heiße Klimabedingungen erhöhen auch den Bedarf an DCIM-Software zur Überwachung der Kühlleistung, des Energieverbrauchs und der Zuverlässigkeit der Infrastruktur.

Südamerika dürfte aufgrund des schrittweisen Ausbaus der Colocation-, Cloud- und Unternehmensrechenzentrumsinfrastruktur in Brasilien, Chile, Kolumbien und Argentinien mit einer stabilen jährlichen Wachstumsrate wachsen. Die Akzeptanz von DCIM wird zunehmen, da Betreiber eine bessere Energieüberwachung, Anlagenverfolgung und Kapazitätsplanung benötigen.

GCC-Markt für Infrastrukturmanagement-Software für Rechenzentren

Der GCC-Markt erreichte im Jahr 2025 ein Volumen von 0,03 Milliarden US-Dollar, was etwa 2,4 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche konzentrieren sich auf Innovation und strategische Expansion, um den Wettbewerb auf dem Markt aufrechtzuerhalten

Wichtige Marktteilnehmer verbessern ihre Plattformen, um den steigenden Bedarf an Echtzeittransparenz, Energieoptimierung, vorausschauender Überwachung und Kapazitätsplanung in modernen Rechenzentren zu unterstützen. Führende Unternehmen konzentrieren sich auf cloudbasiertes DCIM, KI-gestützte Analysen, Energie- und Kühlungsoptimierung, Asset-Lifecycle-Management und Integration mit Anlagen- und IT-Systemen, um die betriebliche Effizienz zu verbessern. Anbieter erweitern ihre Lösungen auch, um Colocation-, Hyperscale-, Enterprise- und Edge-Rechenzentrumsumgebungen zu unterstützen, in denen die Komplexität der Infrastruktur und die Anforderungen an die Betriebszeit steigen.

Liste der wichtigsten Unternehmen für Infrastrukturmanagement-Software für Rechenzentren im Profil

- Schneider Electric SE(Frankreich)

- Vertiv Holdings Co(UNS.)

- Träger (USA)

- Sunbird Inc. (USA)

- FNT Software GmbH(Deutschland)

- Raritan Inc. (USA)

- Legrand SA (Frankreich)

- Eaton Corporation(Irland)

- ABB AG (Schweiz)

- Delta Electronics Inc. (Taiwan)

- Hyperview Technologies Inc.(Kanada)

- Modius, Inc. (USA)

- Cormant Technologies (Philippinen)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Dezember 2025:Sunbird Software gab die allgemeine Verfügbarkeit von dcTrack Release 9.3 bekannt, seiner neuesten DCIM Operations-Softwareversion. Das Update stärkt Sunbirds Positionierung als reiner DCIM-Anbieter, der sich auf schnelle Bereitstellung, Benutzerfreundlichkeit und vollständiges Infrastrukturmanagement konzentriert.

- November 2025:Nlyte Software, ein Teil der Carrier Global Corporation, hat Nlyte Software Version 16 auf den Markt gebracht, die als DCIM-Version der nächsten Generation bezeichnet wird. Die neue Version umfasst Executive Dashboards, verbesserte Protokollunterstützung und erweiterte Nachhaltigkeitsberichterstattung.

- September 2025:Eaton kündigte eine Zusammenarbeit mit Autodesk zur Bereitstellung KI-gestützter digitaler Energiezwillinge anSoftwareTools für die Gebäude- und Rechenzentrumsinfrastruktur. Die Zusammenarbeit konzentriert sich auf die Verbesserung des Gebäudelebenszyklusmanagements und die Verbesserung von Design, Bau und Betrieb elektrischer Systeme durch BIM-Integration und digitale Energiezwillingstechnologie.

- September 2025:FNT Software hat ein Rack-basiertes Preismodell für seine DCIM-Software auf dem US-amerikanischen Markt eingeführt. Das Modell verknüpft die Softwarepreise mit der Anzahl der Racks in einem Rechenzentrum, wodurch das Angebot besser an die Größe der Kundeninfrastruktur angepasst wird.

- August 2025:Vertiv hat Waylay NV, ein in Belgien ansässiges Softwareunternehmen, übernommen, um seine KI-gestützten Überwachungs- und Optimierungsfunktionen für Rechenzentren zu stärken. Vertiv plant, die KI-gestützte Software von Waylay in die Strom- und Kühlsysteme seines Rechenzentrums zu integrieren, um die Betriebstransparenz, das vorausschauende Management und die Effizienz zu verbessern.

- Juli 2025:Modius hat sich mit Mitsubishi Heavy Industries zusammengetan, um das Energiemanagement von Rechenzentren mithilfe der OpenData DCIM-Plattform von Modius zu verbessern. Ziel der Partnerschaft ist es, die DCIM-Funktionen von Modius mit den Energie-, Kühl- und Steuerungstechnologien von MHI zu integrieren, um die Sichtbarkeit, die Betriebseffizienz und den Energieverbrauch zu verbessern.

- April 2025:CircuitMeter und Hyperview gaben eine strategische Partnerschaft bekannt, um Echtzeit-Energiemessung und -analyse in die cloudbasierte DCIM-Plattform von Hyperview zu integrieren. Die Zusammenarbeit soll Energieeinblicke auf Schaltkreisebene für Rechenzentren und geschäftskritische Einrichtungen liefern. Diese Entwicklung unterstützt den Markttrend hin zu cloudbasierten DCIM-Plattformen mit stärkerer Energieintelligenz, Kostensenkung und Nachhaltigkeitsverfolgungsfunktionen.

BERICHTSBEREICH

Der Bericht bietet eine umfassende Analyse der Branche und konzentriert sich dabei auf die wichtigsten Marktteilnehmer und die gesamte Wettbewerbslandschaft. Es bietet wertvolle Einblicke in aktuelle Markttrends, technologische Fortschritte und bedeutende Branchenentwicklungen. Der Bericht untersucht außerdem wichtige Wachstumstreiber, Einschränkungen, Chancen und Herausforderungen, die die Marktexpansion beeinflussen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bereitstellung, Anwendung, Rechenzentrumstyp und Region |

| Durch Bereitstellung |

|

| Auf Antrag |

|

| Nach Rechenzentrumstyp |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,25 Milliarden US-Dollar und soll bis 2034 3,52 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,53 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 12,7 % wächst.

Nach Art des Rechenzentrums wird erwartet, dass das Segment der Colocation-Rechenzentren den Markt anführt.

Das Wachstum der KI-Arbeitslast erhöht die Nachfrage nach fortschrittlichen Infrastrukturüberwachungsanforderungen und treibt das Marktwachstum voran.

Schneider Electric SE, Vertiv Holdings Co, Sunbird Inc. und FNT Software GmbH sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf