Marktgröße, Anteil und Branchenanalyse für intelligente Autos, nach Automatisierungsgrad (Stufe 0–1, Stufe 2, Stufe 3, Stufe 4 und höher), nach Konnektivitätstyp (eingebettete Konnektivität, angebundene Konnektivität und integrierte Konnektivität), nach Antriebstyp (ICE, Hybrid und BEV), nach Fahrzeugtyp (Fließheck, Limousine, SUV und LCVs), nach Funktionsintegrationskategorie (erweiterte Fahrerassistenzsysteme (ADAS), Infotainment und digitales Cockpit, Telematik). & Ferndiagnose und Computerplattformen für autonomes Fahren) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für intelligente Autos

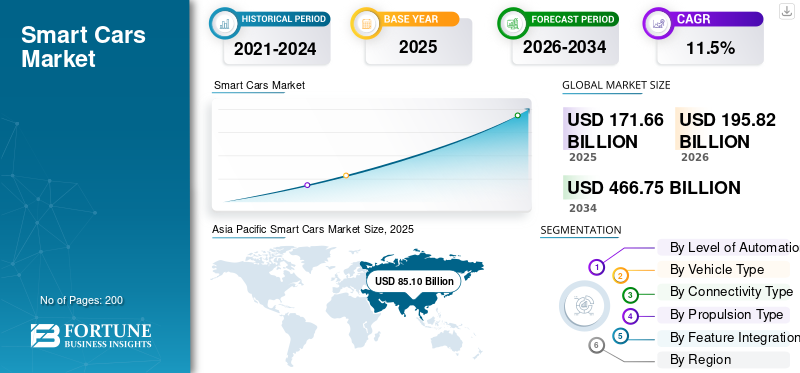

Die globale Marktgröße für intelligente Autos wurde im Jahr 2025 auf 171,66 Milliarden US-Dollar geschätzt. Der Markt soll von 195,82 Milliarden US-Dollar im Jahr 2026 auf 466,75 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 11,5 % aufweisen. Der asiatisch-pazifische Raum dominierte den Smart-Car-Markt mit einem Marktanteil von 49,57 % im Jahr 2025.

Intelligente Autos sind technologisch fortschrittliche Fahrzeuge, die mit Konnektivität, Automatisierung, Sensoren und intelligenten Steuerungssystemen ausgestattet sind, die Sicherheit, Effizienz und Fahrkomfort verbessern und Funktionen wie Fahrerassistenz und autonomes Fahren ermöglichen. Markttreiber, darunter steigende Verbrauchernachfrage, technologische Fortschritte, unterstützende staatliche Vorschriften, steigende Investitionen, Urbanisierung und sich entwickelnde Branchentrends, beschleunigen die Produkteinführung und -erweiterung.

Zu den Hauptakteuren auf dem Markt für intelligente Autos zählen Tesla, die BMW Group, die Mercedes-Benz Group, die Volkswagen AG, die Toyota Motor Corporation, General Motors und BYD. Sie konkurrieren durch fortschrittliche autonome Technologien, vernetzte Fahrzeugplattformen, KI-gesteuerte Systeme, Elektrifizierungsstrategien und kontinuierliche Innovation bei Sicherheits- und Mobilitätslösungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für intelligente Autos

Fortschritte bei vernetzten und autonomen Technologien prägen Markttrends

Die Integration fortschrittlicher Konnektivität,Künstliche Intelligenz (KI),und autonome Fahrtechnologien sind ein wichtiger Trend auf dem Markt für intelligente Autos. Autohersteller integrieren zunehmend Over-the-Air-Updates, Echtzeitnavigation, Vehicle-to-Everything-V2X-Kommunikation und fortschrittliche Fahrerassistenzsysteme in neue Modelle. Verbraucher fordern nahtlose digitale Erlebnisse, die mit denen auf Smartphones vergleichbar sind, und drängen die Hersteller zu softwaredefinierten Fahrzeugarchitekturen. Strategische Kooperationen zwischen Automobilherstellern und Technologieunternehmen beschleunigen Innovationen, definieren Mobilitätsökosysteme neu und verändern die Art und Weise, wie Fahrzeuge mit Fahrern, Infrastruktur und Umgebung interagieren.

- Im Februar 2026 brachten Visteon und TomTom das weltweit erste lokale KI-Navigationssystem im Auto auf den Markt, das eingebettete große Sprachmodelle, Verarbeitung auf dem Gerät, Echtzeit-Kartenwiedergabe und Cloud-Fallback integriert und so eine intelligente Routenführung mit geringer Latenz und Offline-Fähigkeit ermöglicht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Verbrauchernachfrage nach sicherer und effizienterer Mobilität treibt das Marktwachstum voran

Das zunehmende Bewusstsein für Verkehrssicherheit, Kraftstoffeffizienz und Fahrkomfort treibt das Wachstum des Marktes für intelligente Autos erheblich voran. Verbraucher bevorzugen Fahrzeuge, die mit fortschrittlichen Fahrerassistenzsystemen, adaptiver Geschwindigkeitsregelung, Kollisionsvermeidung und intelligenten Parklösungen ausgestattet sind. Staus in den Städten und steigende Unfallraten fördern zusätzlich die Einführung intelligenter Mobilitätstechnologien. Darüber hinaus stärken die unterstützenden staatlichen Vorschriften, die Sicherheitsfunktionen und Emissionsreduzierungen vorschreiben, die Marktnachfrage. Die Automobilhersteller reagieren darauf, indem sie die Integration intelligenter Funktionen weltweit auf Mittelklasse- und Premium-Fahrzeugsegmente ausweiten.

- Im Februar 2026 sicherte sich Wayve eine große Investitionsrunde von führenden Automobilherstellern, um die Entwicklung seiner KI-gesteuerten autonomen Fahrsoftware zu beschleunigen und dabei durchgängige Deep-Learning-Modelle, realitätsnahes Datentraining und eine skalierbare ADAS-bis-Level-4-Architekturbereitstellung zu nutzen.

MARKTBEGRENZUNGEN

Hohe Entwicklungs- und Integrationskosten bremsen die Marktexpansion

Die erheblichen Kosten, die mit der Forschung, Entwicklung und Integration fortschrittlicher Sensoren, Halbleiter und Softwareplattformen verbunden sind, stellen ein wesentliches Hemmnis auf dem Smart-Car-Markt dar. Die Entwicklung autonomer und vernetzter Technologien erfordert kontinuierliche Investitionen in Cybersicherheit, Tests und Systemvalidierung. Kleinere Hersteller stehen häufig vor finanziellen und technischen Hindernissen für den Einsatz in großem Maßstab. Darüber hinaus können schwankende Lieferketten für Halbleiter und hohe Komponentenpreise die Fahrzeugkosten erhöhen, die Erschwinglichkeit für preissensible Verbraucher einschränken und die breite Akzeptanz in Schwellenländern verlangsamen.

MARKTCHANCEN

Die schnelle Ausweitung von Smart-City-Projekten bietet neue Marktchancen

Die rasante Verbreitung von Smart-City-Projekten weltweit bietet erhebliche Chancen für den Smart-Car-Markt. Regierungen investieren in intelligente Transportsysteme, digitale Infrastruktur und vernetzte Straßennetze, um die Effizienz der städtischen Mobilität zu verbessern. Intelligente Fahrzeuge, die zur Kommunikation zwischen Fahrzeug und Infrastruktur fähig sind, können sich nahtlos in diese Ökosysteme integrieren. Da Städte das Verkehrsmanagement modernisieren und nachhaltige Mobilität priorisieren, wird die Nachfrage nach vernetzten und halbautonomen Fahrzeugen voraussichtlich steigen. Partnerschaften zwischen Automobilherstellern,TelekommunikationAnbieter und Kommunen werden weitere langfristige Wachstumspotenziale erschließen.

- Im Januar 2025 gab Toyota den Abschluss der Bauphase 1 von Woven City bekannt, einem vollständig vernetzten Mobilitätstestparcours, der Wasserstoffenergiesysteme, autonome E-Palette-Fahrzeuge, intelligente Infrastruktursensoren und Echtzeit-Datenaustauschplattformen integriert.

HERAUSFORDERUNGEN DES MARKTES

Bedenken hinsichtlich Cybersicherheit und Datenschutz erschweren die Marktakzeptanz

Da intelligente Autos stark auf Fahrzeugkonnektivität und Datenaustausch angewiesen sind,CybersicherheitRisiken bleiben eine entscheidende Herausforderung. Vernetzte Fahrzeuge erzeugen und übertragen große Mengen an Benutzer- und Betriebsdaten und sind damit potenzielle Ziele für Hackerangriffe und Datenschutzverletzungen. Die Gewährleistung sicherer Kommunikationskanäle, Softwareintegrität und Einhaltung gesetzlicher Vorschriften erfordert kontinuierliche technologische Upgrades und Überwachung. Bedenken der Verbraucher hinsichtlich Datenschutz und Systemzuverlässigkeit können sich auf Kaufentscheidungen auswirken. Die Bewältigung dieser Risiken durch robuste Verschlüsselung, sichere Architekturen und globale Standards ist für ein nachhaltiges Marktvertrauen von entscheidender Bedeutung.

Segmentierungsanalyse

Nach Automatisierungsgrad

Umfangreiche Auflagen für die Produktion konventioneller Fahrzeuge und behördliche Sicherheitsvorschriften zur Aufrechterhaltung der Dominanz im Segment 0–1

Basierend auf dem Grad der Automatisierung wird der Markt in Level 0–1, Level 2, Level 3 und Level 4 und höher unterteilt.

Das Segment der Stufen 0–1 dominiert den Marktanteil von Smart Cars aufgrund seiner umfassenden Durchdringung bei Fahrzeugen für den Massenmarkt weltweit. Die meisten derzeit im Einsatz befindlichen Fahrzeuge verfügen über grundlegende Fahrerassistenzfunktionen wie Spurverlassenswarnung und automatische Notbremsung. Kostengünstige Integration, behördliche Sicherheitsvorschriften und große Produktionsmengen sorgen für einen stabilen Marktanteil und eine konsistente Technologieeinführung in aufstrebenden und entwickelten Märkten.

Das Level-3-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 34 % wachsen. Zunehmende Zulassungen für bedingtes autonomes Fahren, die Einführung von Premiumfahrzeugen und Fortschritte bei KI-gestützten Wahrnehmungssystemen beschleunigen den Einsatz von Level 3, insbesondere in technologisch fortschrittlichen Automobilmärkten.

- Im November 2025 stellte General Motors auf seiner GM Forward-Veranstaltung in NYC Weiterentwicklungen softwaredefinierter Fahrzeuge der nächsten Generation vor und hob dabei die zentralisierte Rechenarchitektur, Upgrades der Ultifi-Softwareplattform und Verbesserungen hervorfortschrittliche Fahrerassistenzsysteme ADASFunktionen und skalierbare Over-the-Air-Update-Integration.

Nach Fahrzeugtyp

Steigende Verbraucherpräferenz für vielseitige und funktionsreiche Fahrzeuge zur Beschleunigung der Marktführerschaft im SUV-Segment

Basierend auf dem Fahrzeugtyp ist der Markt in Schrägheckmodelle, Limousinen, SUVs und leichte Nutzfahrzeuge unterteilt.

Das SUV-Segment dominiert den Smart-Car-Markt und verzeichnet auch das am schnellsten wachsende Segment, angetrieben durch die steigende Nachfrage der Verbraucher nach geräumigen, technologisch fortschrittlichen Fahrzeugen mit Premium-Ausstattung. Eine stärkere Integration von ADAS, Konnektivitätssystemen und halbautonomen Funktionen in SUVs erhöht ihren Marktanteil. Die zunehmende Urbanisierung, die Verbesserung der verfügbaren Einkommen und der starke Fokus der OEMs auf die SUV-Elektrifizierung und die Integration intelligenter Plattformen beschleunigen die Segmentexpansion weltweit weiter.

- Im Februar 2026 kündigte Volkswagen an, dass die Facelifts 2026 Taigun und Virtus innerhalb von sechs Monaten auf den Markt kommen werden und über verbesserte Infotainmentsysteme, ein verbessertes Benutzererlebnis mit digitalen Cockpit-Schnittstellen, Level-2-ADAS-Integration und verbesserte Technologien für vernetzte Fahrzeuge verfügen.

Das LCV-Segment hält den drittgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,6 % wachsen. Der zunehmende E-Commerce, die Flottendigitalisierung und die Einführung telematikfähiger Nutzfahrzeuge treiben die Integration intelligenter Funktionen in Flotten leichter Nutzfahrzeuge voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Konnektivitätstyp

Kostengünstige Smartphone-Integration und Massenmarkteinführung zur Stärkung der Dominanz der Tethered-Konnektivität

Basierend auf der Art der Konnektivität wird der Markt in Tethered-Konnektivität, eingebettete Konnektivität und integrierte Konnektivität unterteilt.

Das Segment der kabelgebundenen Konnektivität dominiert aufgrund seiner Erschwinglichkeit und weit verbreiteten Kompatibilität den Smart-Car-MarktSmartphones. Verbraucher bevorzugen die Nutzung mobiler Anwendungen für Navigation, Infotainment und Echtzeit-Updates, ohne die Fahrzeugkosten wesentlich zu erhöhen. Automobilhersteller bieten zunehmend angebundene Systeme in Fahrzeugen der Einstiegs- und Mittelklasse an und sorgen so für eine hohe Akzeptanz und einen dauerhaften Marktanteil in preissensiblen und aufstrebenden Automobilmärkten.

Das Segment der integrierten Konnektivität ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,2 % wachsen. Die steigende Nachfrage nach nahtlosen cloudbasierten Diensten, Over-the-Air-Updates, fortschrittlicher Telematik und Vehicle-to-Everything (V2X)-Kommunikation beschleunigt die Einführung in Premium- und Smart-Fahrzeugen der nächsten Generation.

- Im Februar 2026 stellte Uber Uber Autonomous Solutions vor und stellte eine skalierbare Plattform vor, die Flottenmanagement-APIs, Echtzeit-Telematik, autonome Fahrzeugabfertigungsalgorithmen und Lieferoptimierungstools integriert, um den weltweiten Einsatz autonomer Mobilität und Logistik zu beschleunigen.

Nach Antriebsart

Umfangreiche globale Fahrzeugbasis und etablierte Infrastruktur zur Aufrechterhaltung der Dominanz im ICE-Segment

Basierend auf der Antriebsart wird der Markt in ICE, Hybrid und BEV unterteilt.

Das ICE-Segment dominiert den Smart-Car-Markt aufgrund seines riesigen globalen Fahrzeugparks, der etablierten Tankinfrastruktur und der Erschwinglichkeit in Entwicklungsländern. Automobilhersteller integrieren weiterhin fortschrittliche Konnektivitäts- und Fahrerassistenztechnologien in Fahrzeuge mit Verbrennungsmotor, um die Wettbewerbsfähigkeit zu verbessern. Starke Produktionsmengen, eine weit verbreitete Bekanntheit bei den Verbrauchern und ein schrittweiser Zeitplan für den Übergang zur Elektrifizierung unterstützen gemeinsam den anhaltenden Marktanteil von intelligenten Fahrzeugen mit Verbrennungsmotor.

Das BEV-Segment ist mit einem CAGR von 18,3 % im Prognosezeitraum das am schnellsten wachsende. Die beschleunigte Elektrifizierungspolitik, die Senkung der Batteriekosten, der Ausbau der Ladeinfrastruktur und die zunehmende Präferenz der Verbraucher für emissionsfreie Mobilität treiben die schnelle Integration intelligenter Funktionen voranbatterieelektrische Fahrzeugeglobal.

- Im November 2025 kündigten Mercedes-Benz und Momenta die gemeinsame Entwicklung von ADAS der nächsten Generation an, die durchgängige Deep-Learning-Algorithmen, leistungsstarke Computerplattformen, Multisensorfusion und skalierbare autonome Fahrfunktionen der Stufen 2+ bis 3 integrieren.

Nach Feature-Integrationskategorie

Steigende Nachfrage nach vernetzter Benutzererfahrung zur Stärkung der Führungsrolle im Bereich Infotainment und digitales Cockpit

Basierend auf der Kategorie der Funktionsintegration wird der Markt in fortschrittliche Fahrerassistenzsysteme (ADAS), Infotainment und digitales Cockpit, Telematik und Ferndiagnose sowie Rechenplattformen für autonomes Fahren unterteilt.

Das Segment Infotainment und digitales Cockpit hält aufgrund der wachsenden Verbraucherpräferenz nach vernetzten, personalisierten und immersiven Erlebnissen im Fahrzeug und Fahrerlebnis den größten Marktanteil. Die hohe Akzeptanz von Touchscreens, Sprachassistenten, digitalen Kombiinstrumenten und Smartphone-Integration in allen Fahrzeugsegmenten unterstützt die anhaltende Nachfrage und eine weit verbreitete Standardisierung von Funktionen erheblich.

Das Segment der Rechenplattformen für autonomes Fahren ist das am schnellsten wachsende Segment und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,4 % wachsen. Steigende Investitionen in Hochleistungsprozessoren, KI-gestützte Wahrnehmungssysteme und zentralisierte Fahrzeug-Computing-Architekturen beschleunigen die Einführung intelligenter und halbautomatischer Fahrzeuge der nächsten Generation.autonome Fahrzeuge.

- Im Februar 2026 sammelte Wayve 1,2 Milliarden US-Dollar von NVIDIA, Uber und drei Autoherstellern ein, um seinen End-to-End-Stack für autonomes KI-Fahren weiterzuentwickeln. Dabei nutzte das Unternehmen ein Entwicklungskit für autonomes Fahren im Fahrzeug, eine GPU-beschleunigte Trainingsinfrastruktur und eine skalierbare Softwarebereitstellungsarchitektur der Stufen 2–4.

Regionaler Ausblick auf den Markt für intelligente Autos

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Smart Cars Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt und wird im Prognosezeitraum voraussichtlich ein schnelles Wachstum verzeichnen. Starke Fahrzeugproduktionszentren in China, Japan und Südkorea beschleunigen zusammen mit der schnellen Elektrifizierung und Investitionen in autonome Technologie das Marktwachstum. Staatliche Anreize für vernetzte Mobilität, der Ausbau der 5G-Infrastruktur und die steigende Verbrauchernachfrage nach fortschrittlichen Fahrzeugtechnologien stärken die regionale Führungsrolle weiter. Zunehmendintelligente StadtInitiativen und der zunehmende Besitz von Fahrzeugen der Mittelschicht erhöhen weiterhin die Gesamtnachfrage auf dem Markt für intelligente Autos in der gesamten Region.

- Im Oktober 2025 trieb Huawei seine Ambitionen für intelligente Elektrofahrzeuge voran und lieferte fortschrittliche fahrzeuginterne MDC-Rechenplattformen, HarmonyOS-Cockpitsysteme, hochauflösende LiDAR-Integration und End-to-End-ADAS-Lösungen, die autonome Fähigkeiten der Stufe 2+ unterstützen.

Chinas Markt für intelligente Autos

Der chinesische Markt wird im Jahr 2026 auf rund 60,50 Milliarden US-Dollar geschätzt, was etwa 30,9 % des weltweiten Umsatzes ausmacht. Eine starke inländische OEM-Präsenz, die Führungsrolle bei Elektrofahrzeugen, autonome Piloten und politisch unterstützte intelligente Mobilitätsökosysteme treiben die Dominanz voran.

Japanischer Markt für intelligente Autos

Der japanische Markt wird im Jahr 2026 auf rund 16,99 Milliarden US-Dollar geschätzt, was etwa 8,7 % des weltweiten Umsatzes ausmacht. Fortschrittliche Forschung und Entwicklung, Hybridführerschaft, Fokus auf die Sicherheit älterer Fahrer und Premiumvernetztes AutoTechnologieintegration unterstützt eine stetige Expansion.

Indischer Markt für intelligente Autos

Der indische Markt wird im Jahr 2026 auf rund 6,85 Milliarden US-Dollar geschätzt, was etwa 3,5 % des weltweiten Umsatzes ausmacht. Die rasche Urbanisierung, steigende verfügbare Einkommen, die Einführung digitaler Technologien und behördliche Sicherheitsvorschriften beschleunigen die am schnellsten wachsende Nachfrage.

Europa

Europa hält den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,3 % wachsen. Strenge Vorschriften zur Fahrzeugsicherheit, eine starke Präsenz von Premiumfahrzeugen und anspruchsvolle Elektrifizierungsziele treiben die Integration intelligenter Funktionen voran. Führende Automobilhersteller investieren stark in softwaredefinierte Fahrzeuge und fortschrittliche Fahrerassistenzsysteme. Darüber hinaus tragen die grenzüberschreitende Harmonisierung der Vorschriften und starke Forschungs- und Entwicklungskapazitäten im Bereich autonomer Technologien zu einem nachhaltigen Marktwachstum in West- und Nordeuropa bei.

- Im Dezember 2025 bestätigte Smart die Entwicklung des kompakten Elektro-SUV mit einer speziellen EV-Plattform, einem fortschrittlichen digitalen Cockpitsystem, einer ADAS-Suite der Stufe 2, drahtlosen Software-Updates und verbesserten Funktionen für vernetzte Fahrzeuge.

Deutschland Markt für intelligente Autos

Der deutsche Markt wird im Jahr 2026 auf rund 13,24 Milliarden US-Dollar geschätzt, was etwa 6,8 % des weltweiten Umsatzes entspricht. Eine starke Premium-OEM-Basis, Industrie 4.0-Fähigkeiten, Elektrifizierungsziele und autonome Testrahmen treiben das Wachstum voran.

Britischer Markt für intelligente Autos

Der britische Markt wird im Jahr 2026 auf rund 2,76 Milliarden US-Dollar geschätzt, was etwa 1,4 % des weltweiten Umsatzes ausmacht. Der von der Regierung unterstützte Übergang zu Elektrofahrzeugen, Versuche mit vernetzten Fahrzeugen und fortschrittliche technische Fähigkeiten unterstützen die schrittweise Marktexpansion.

Nordamerika

Nordamerika stellt den drittgrößten Markt dar, der durch eine frühe Technologieeinführung und ein starkes Innovationsökosystem unterstützt wird. Die Präsenz führender Technologieunternehmen und Automobilhersteller beschleunigt Fortschritte beim autonomen Fahren, KI-gestützten Plattformen und vernetzten Fahrzeuglösungen. Die Vorliebe der Verbraucher für SUVs und Premium-Fahrzeuge fördert eine höhere Verbreitung fortschrittlicher Funktionen. Günstige regulatorische Entwicklungen für autonome Fahrzeugtests und der Ausbau der Elektrofahrzeug-Infrastruktur unterstützen das langfristige Marktwachstum in den USA und Kanada zusätzlich.

- Im Oktober 2025 kündigte Locomobi die Verlagerung der gesamten Hardwarefertigung nach Kanada an und stärkte damit die Produktion seiner KI-gestützten Parkmanagementsysteme mit IoT-Sensoren, cloudbasierten Analysen, Echtzeit-Fahrzeugerkennung und integrierter TechnologieIntelligente MobilitätSoftwareplattformen.

US-Markt für intelligente Autos

Der US-Markt im Jahr 2026 wird auf rund 31,37 Milliarden US-Dollar geschätzt, was etwa 16,0 % des weltweiten Umsatzes ausmacht. Ein starkes Technologie-Ökosystem, autonome Innovationsführerschaft, eine hohe SUV-Penetration und eine wachsende EV-Infrastruktur sorgen für ein robustes Wachstum.

Rest der Welt

Der Markt im Rest der Welt verzeichnet ein allmähliches Wachstum, da sich die Urbanisierung, die digitale Transformation und die Infrastrukturentwicklung in Lateinamerika, dem Nahen Osten und Afrika beschleunigen. Die zunehmende Verbreitung von Smartphones und die zunehmende Verbreitung von Telematik fördern die Integration vernetzter Fahrzeuge. Während die Kostensensibilität weiterhin ein Hindernis darstellt, unterstützen verbesserte wirtschaftliche Bedingungen und staatliche Initiativen für intelligente Mobilität die steigende Marktnachfrage. Die wachsenden Investitionen in die Modernisierung des Verkehrs und die Digitalisierung der Flotte tragen zu einer stetigen regionalen Expansion bei.

- Im Februar 2026 brachte smart das smart-Auto in den Vereinigten Arabischen Emiraten auf den Markt. Es verfügt über einen Akku mit großer Reichweite, eine Zweimotoren-Allradantriebskonfiguration, eine ADAS-Suite der Stufe 2, ein digitales Panorama-Cockpit und fortschrittliche vernetzte Fahrzeugtechnologien mit Over-the-Air-Updates.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Softwaredefinierte Architekturen, KI-Integration und strategische Allianzen verschärfen den Wettbewerb

Der Markt ist von globalen Automobilherstellern und Technologieführern geprägt, die durch softwaredefinierte Plattformen, KI-gestützte Fahrerassistenz und fortschrittliche Konnektivitätsökosysteme miteinander konkurrieren. Wichtige Akteure wie Tesla, BMW Group, Mercedes-Benz Group, Volkswagen AG, Toyota Motor Corporation, General Motors und BYD konzentrieren sich auf autonome Entwicklung, Elektrifizierung und Over-the-Air-Update-Funktionen. Strategische Technologiepartnerschaften,HalbleiterKooperationen und Investitionen in Mobilitätsplattformen stärken die Wettbewerbsposition. Kontinuierliche Innovationen in den Bereichen zentralisiertes Computing, Cybersicherheits-Frameworks und Smart-Cockpit-Integration bestimmen die Wettbewerbsintensität in entwickelten und aufstrebenden Automobilmärkten.

- Im November 2024 präsentierte BYD seine Intelligence Advancement auf dem Dream Day 2024 und stellte DiPilot ADAS-Upgrades, fortschrittliche Fahrzeugdomänencontroller, hochpräzise Sensoren und verbesserte intelligente Cockpitsysteme vor, die vernetzte und halbautonome Fahrfunktionen unterstützen.

LISTE DER WICHTIGSTEN SMART-CARS-UNTERNEHMEN IM PROFIL

- Tesla, Inc.(UNS.)

- Toyota Motor Corporation(Japan)

- Volkswagen AG(Deutschland)

- Mercedes-Benz Group AG (Deutschland)

- BMW Group(Deutschland)

- General Motors Company (USA)

- BYD Company Ltd. (China)

- Hyundai Motor Company (Südkorea)

- Stellantis N.V. (Niederlande)

- Honda Motor Co., Ltd. (Japan)

- Ford Motor Company(UNS.)

- Nissan Motor Co., Ltd. (Japan)

- SAIC Motor Corporation Limited (China)

- Volvo Car AB (Schweden)

- Geely Automobile Holdings Limited (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:smart bestätigte die Neuerfindung seines legendären Stadtautos und stellte eine Elektroplattform der nächsten Generation mit fortschrittlicher ADAS-Integration, drahtlosen Software-Updates, digitalen Cockpit-Schnittstellen und verbesserter Batterieoptimierung für die städtische Reichweite vor.

- März 2025:Mercedes-Benz hat sich mit dem chinesischen Unternehmen Hesai zusammengetan, um hochauflösende Automobil-LiDAR-Sensoren in intelligente Fahrzeuge der nächsten Generation zu integrieren und so die Genauigkeit der Objekterkennung über große Entfernungen, die Multisensor-Fusionsleistung und die skalierbaren autonomen Fahrfunktionen der Stufe 3 für globale Märkte zu verbessern.

- April 2024: Neusoft stellte auf der Auto China 2024 OneCoreGo 5.0 vor, eine globale intelligente Mobilitätslösung, die zentralisiertes Fahrzeug-Computing, domänenübergreifende Softwarearchitektur, KI-gestützte Cockpit-Systeme und skalierbare vernetzte Fahrzeugdienste integriert.

- Januar 2024: Huawei kündigte Pläne zur Gründung eines neuen Smart-Car-Unternehmens in China an, das sich auf intelligente Fahrsysteme, HarmonyOS-Cockpit-Integration, MDC-Rechnerplattformen und fortschrittliche ADAS-Technologien für softwaredefinierte Systeme konzentriertElektrofahrzeuge.

- Januar 2024:BYD kündigte eine Investition in Höhe von 14 Milliarden US-Dollar an, um die Entwicklung intelligenter Autos voranzutreiben und intelligente Fahralgorithmen, proprietäre Fahrzeugdomänencontroller, leistungsstarke Batterieintegration und vernetzte EV-Plattformen der nächsten Generation zu stärken.

- Januar 2024:Samsung hat sich mit der Hyundai Motor Group zusammengetan, um Smart Homes mit Fahrzeugen zu verbinden und dabei die SmartThings IoT-Plattform, fahrzeuginterne Infotainmentsysteme, Fahrzeugfernsteuerung und nahtlose Datensynchronisierung über digitale Ökosysteme hinweg zu integrieren.

- August 2023: Geely brachte ein neues intelligentes Elektrofahrzeug auf den Markt, das gemeinsam mit Baidu entwickelt wurde und die Apollo-Software für autonomes Fahren, leistungsstarke fahrzeuginterne Rechensysteme, fortschrittliche Sprach-KI und eine Over-the-Air-Update-fähige Architektur für vernetzte Fahrzeuge integriert.

- März 2022:VinFast hat North Carolina für sein Montagewerk für Elektrofahrzeuge ausgewählt, das sich durch fortschrittliche Fertigungsautomatisierung, integrierte Batterieproduktion, intelligente Fabriksysteme und skalierbare Entwicklungskapazitäten für Elektrofahrzeugplattformen auszeichnet.

BERICHTSBEREICH

Die globale Marktanalyse für intelligente Autos bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Marktbericht für Fahrzeugsicherheitskomponenten enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Entwicklungen in der Automobilindustrie sowie Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Umfang des Marktberichts umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,5 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Nach Automatisierungsgrad |

|

| Nach Fahrzeugtyp |

|

| Nach Konnektivitätstyp |

|

| Nach Antriebsart |

|

| Nach Feature-Integrationskategorie |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 171,66 Milliarden US-Dollar und wird bis 2034 voraussichtlich 466,75 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 85,10 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 11,5 % aufweisen wird.

Das SUV-Segment ist hinsichtlich der Fahrzeugtypen marktführend.

Technologische Fortschritte bei Reifenmischungen verbessern die Wettbewerbsleistung.

Zu den wichtigsten Marktteilnehmern zählen unter anderem Tesla, die BMW Group, die Mercedes-Benz Group, die Volkswagen AG, die Toyota Motor Corporation, General Motors und BYD.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf