Marktgröße, Anteil und Branchenanalyse für intelligente persönliche Sicherheits- und Sicherheitsgeräte, nach Produkttyp (Wearables, Sicherheitsgeräte, telefongebundene Begleiter und andere), nach Endbenutzer (Verbraucher, Verteidigung, Gesundheitswesen, Telekommunikation und andere) und regionale Prognose, 2026 – 2034

WICHTIGE MARKTEINBLICKE

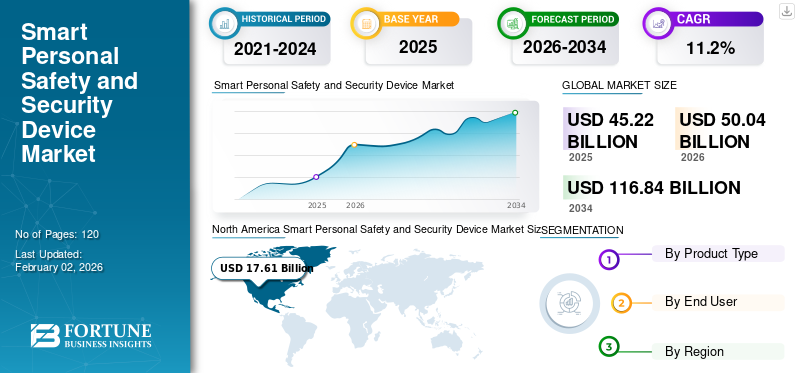

Die globale Marktgröße für intelligente persönliche Sicherheitsgeräte wurde im Jahr 2025 auf 45,22 Milliarden US-Dollar geschätzt und wird voraussichtlich von 50,04 Milliarden US-Dollar im Jahr 2026 auf 116,84 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,2 % im Prognosezeitraum entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 38,9 % im Jahr 2025.

Die Branche der intelligenten persönlichen Sicherheits- und Sicherheitsgeräte entwickelt sich weiter und konzentriert sich auf intelligente, tragbare und vernetzte Geräte, die darauf ausgelegt sind, Personen in Echtzeit zu schützen. Diese Geräte sind in fortschrittliche Technologien wie IoT, GPS, Bluetooth und Mobilfunknetze integriert. Technologische Entwicklungen wie Miniaturisierung,Sensorenund Konnektivität ermöglichen die nahtlose Integration intelligenter Geräte in den Alltag. Darüber hinaus erhöhen die Urbanisierung und steigende Kriminalitätsraten die Nachfrage nach persönlichen Sicherheitslösungen.

Strafverfolgungsbehörden setzen fortschrittliche Tools wie intelligente Helme und tragbare Kameras mit integrierten KI-Funktionen ein, darunter Gesichtserkennung, Wärmebildtechnik und Nummernschild-Scanning, um das Situationsbewusstsein und die Sicherheit der Beamten zu verbessern. Dieser Trend nimmt rasant zu und kurbelt das Marktwachstum weiter an.

Der Markt wird von etablierten Hauptakteuren wie Apple, Inc., Samsung Electronics Co., Ltd., Honeywell International Inc., ASSA ABLOY AB und Garmin Ltd. dominiert. Diese Akteure konzentrieren sich auf Partnerschaften mit Versicherern und Telekommunikationsunternehmen, um die Akzeptanz voranzutreiben. Honeywell entwickelt beispielsweise seine vernetzten Arbeitsplattformen durch die Zusammenarbeit mit Industriekunden und IoT-Partnern weiter und sorgt so für Compliance und die Integration von Unternehmenssicherheit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Die wachsende Nachfrage nach verbesserter Sicherheit und Reaktion auf Vorfälle treibt die Einführung generativer KI in Cyber-Verteidigungsanwendungen voran

Generative KI revolutioniert CybersicherheitAnwendungen durch Automatisierung der Bedrohungserkennung, Zusammenfassung von Vorfallprotokollen und Orchestrierung von Reaktionsworkflows. Die Einführung von Gen-KI spielt eine wichtige Rolle bei der Stärkung der Verteidigungsfähigkeiten. Beispielsweise ermöglichen KI-gestützte Security Operations Centers (AI-SOCs) eine schnellere Erkennung und Reaktion, reduzieren Fehlalarme und verbessern die Effizienz. Darüber hinaus integrieren Hersteller und Plattformbetreiber zunehmend GenAI-basierte Sicherheitsebenen, um die Gerätefirmware zu schützen, Kommunikationskanäle zu sichern und sich entwickelnde Cyber-Bedrohungen aus der Ferne abzuwehren. Zum Beispiel,

- Laut Branchenexperten verbessert generative KI im Juni 2025 die Effizienz des Security Operations Center (SOC) um 95 %.

AUSWIRKUNGEN DES GEGENSEITIGEN ZOLLS

Gegenseitige Zölle auf Elektronik führen zu steigenden Kosten im gesamten Markt

Gegenseitige Zölle, die im April 2025 eingeführt wurden, darunter eine Basisabgabe von 10 % auf die meisten Importe und höhere Sätze von 20–54 % auf Waren aus China und der Europäischen Union (EU), haben die Produktionskosten für intelligente persönliche Sicherheitsgeräte erhöht, die stark von globalen Lieferketten für elektronische Komponenten abhängen. Für intelligente Wearables und IoT-basierte Sicherheitsgeräte, die auf global beschaffte Komponenten wie Halbleiter, Sensoren und Batterien angewiesen sind, haben diese Zölle zu einer Steigerung der Importkosten um 10–32 % geführt, insbesondere aus China und Asien. Zum Beispiel,

- Tech-Analysten prognostizieren einen Anstieg der Verbraucherpreise um etwa 20 % für Smartphones, 25–50 % für gefährdete Kategorien wie Hörgeräte und wahrscheinlich ähnliche Steigerungen für Sicherheits-Wearables.

MARKTDYNAMIK

Markttreiber

Die zunehmende Integration von Sicherheitsfunktionen in Mainstream-Wearables treibt das Marktwachstum voran

Die schnelle Einführung vonSmartwatches, Fitnessbänder und tragbare Geräte sind ein wichtiger Treiber für die zunehmende Akzeptanz intelligenter persönlicher Sicherheitsgeräte. Führende Marken der Unterhaltungselektronik (Apple, Samsung und Garmin) integrieren Sicherheitsfunktionen wie Sturzerkennung, Unfallerkennung, SOS-Benachrichtigungen, Herzfrequenzüberwachung und GPS-Tracking direkt in alltägliche Gadgets. Zum Beispiel,

- Laut einer Branchenumfrage lagen die weltweiten Wearable-Auslieferungen im Juni 2024 bei über 534 bis 538 Millionen Einheiten.

Die Integration persönlicher Sicherheitsfunktionen in intelligente persönliche Sicherheitsgeräte, die bereits häufig zur Gesundheits- und Lebensstilüberwachung eingesetzt werden, erweitert die Marktdurchdringung erheblich. Diese Konvergenz von Gesundheit, Konnektivität und Sicherheit macht Wearables zum wichtigsten Tor für die Einführung intelligenter persönlicher Sicherheit bei Verbrauchern.

Marktbeschränkungen

Hohe Kosten für Geräte und Abonnements können das Marktwachstum behindern

Viele intelligente Sicherheits-Wearables und IoT-Geräte sind im Premium-Preissegment erhältlich, etwa fortschrittliche Smartwatches,GPSTracker und satellitengebundene SOS-Geräte. Laufende Abonnementgebühren für Dienste wie Garmins inReach SOS oder die Notfallüberwachung erhöhen die Gesamtbetriebskosten und schränken die Akzeptanz bei preissensiblen Verbrauchern und in Schwellenmärkten ein.

In Schwellenländern ist das Bewusstsein für fortschrittliche tragbare Sicherheitsgeräte nach wie vor gering und Verbraucher legen oft Wert auf Erschwinglichkeit gegenüber zusätzlichen Funktionen. Dies führt trotz wachsender Sicherheitsbedenken zu einer langsamen Durchdringungskurve außerhalb Nordamerikas und Europas und behindert das Wachstum des Marktes für intelligente persönliche Sicherheitsgeräte.

Marktchancen

Wachsende ältere Bevölkerung treibt die Integration von Sicherheitsgeräten in Gesundheitsökosysteme voran

Die zunehmende Alterung der Bevölkerung stellt eine große Chance für intelligente persönliche Sicherheitsgeräte dar. Im Jahr 2030 werden weltweit mehr als 1,4 Milliarden Menschen 60 Jahre und älter sein, was die Nachfrage nach Sturzerkennungsgeräten, medizinischen Alarmsystemen und Wearables zur Gesundheitsüberwachung erheblich steigern wird. Senioren sind einem höheren Risiko chronischer Krankheiten und Unfälle ausgesetzt, was einen natürlichen Anwendungsfall für IoT-fähige Sicherheitsgeräte darstellt, die SOS-Warnungen, Vitalzeichenverfolgung und Notfallreaktionsfunktionen kombinieren.

Gleichzeitig weiten Gesundheitssysteme und Versicherer die Patientenfernüberwachung (Remote Patient Monitoring, RPM) aus, wobei die Erstattungen von Medicare in den USA für RPM im Jahr 2024 500 Millionen US-Dollar übersteigen und jährlich um über 30 % steigen. Zusammengenommen machen diese Faktoren intelligente Sicherheitsgeräte zu unverzichtbaren Hilfsmitteln in der Altenpflege und ÜberbrückungUnterhaltungselektronikund Gesundheitsanwendungen, um das langfristige Wachstum auf dem Markt für intelligente persönliche Sicherheitsgeräte voranzutreiben.

Markttrends für intelligente persönliche Sicherheit und Sicherheitsgeräte

Steigende Nachfrage nach Sicherheitsfunktionen, die in Mainstream-Wearables integriert sind, treibt das Marktwachstum voran

Die steigende Nachfrage nach der Integration von Sicherheitsfunktionen direkt in Mainstream-Wearables für Verbraucher wie Smartwatches und Fitness-Tracker nimmt bei den Kunden zu. Führende Marken auf dem Markt bieten jetzt Geräte mit Funktionen wie bidirektionaler Kommunikation mit Notfallkontakten, Integration in Smart-Home-Sicherheitssysteme, tragbare Panikalarme für Kinder und ältere Benutzer sowie cloudbasierte Vorfallmeldung für eine schnellere Koordination mit den lokalen Behörden an. Dieser Wandel hat Wearables effektiv von Lifestyle- und Fitness-Accessoires in multifunktionale persönliche Sicherheitstools verwandelt und spricht eine breitere Benutzerbasis an.

- Beispielsweise hat sich gezeigt, dass tragbare Sturzerkennungsgeräte die Notfallreaktionszeiten um bis zu 50 % verkürzen und ihren Wert im realen Sicherheitskontext steigern.

Darüber hinaus erhöht die Integration des Ökosystems, beispielsweise die Verknüpfung von Notfallwarnungen mit Smartphones, Cloud-Plattformen oder Versichererprogrammen, den Benutzernutzen weiter. Dieser Trend positioniert Wearables als primären Zugang zu persönlicher Sicherheitstechnologie und erweitert den Markt weit über Nischengeräte hinaus.

SEGMENTIERUNGAnalyse

Nach Produkttyp

Steigende Bedenken hinsichtlich der persönlichen Sicherheit und des Gesundheitswesens beschleunigen das Wachstum von Wearables

Je nach Unternehmenstyp wird der Markt in Wearables, Sicherheitsgeräte, an das Telefon angeschlossene Begleiter und andere (Bodycams/Clip-on-Recorder) unterteilt.

Das Wearables-Segment war mit einem Marktanteil von 58,34 % im Jahr 2026 führend auf dem Markt. Zunehmende Bedenken hinsichtlich der persönlichen Sicherheit, Altenpflege, Frauen- und Kinderschutz sowie gesundheitliche Notfälle treiben die Nachfrage nach Wearables an. Darüber hinaus suchen Verbraucher zunehmend nach multifunktionalen Wearables, die Fitness, Gesundheitsüberwachung und Sicherheit in einem Gerät vereinen, was das Wachstum des Segments vorantreibt.

Es wird erwartet, dass mobile Begleiter im Prognosezeitraum mit der höchsten CAGR wachsen werden.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Verbrauchersegment dominiert aufgrund ihres wachsenden Vertrauens inSicherheitsvorrichtungen

Basierend auf dem Endverbraucher wird der Markt in Verbraucher, Verteidigung, Gesundheitswesen, Telekommunikation und andere (NGOs, von Versicherern geförderte Kohorten usw.) kategorisiert.

Es wird erwartet, dass das Verbrauchersegment im Jahr 2026 mit einem Anteil von 59,5 % den Markt dominieren wird. Verbraucher schätzen das Vertrauen und die Unabhängigkeit, die Sicherheitsgeräte insbesondere für gefährdete Gruppen bieten. Leichte, elegante Wearables lassen sich im Gegensatz zu sperrigen, eigenständigen medizinischen Geräten nahtlos in den Alltag integrieren. Zusätzlich zum Fitness-Tracking integrieren immer mehr Wearables jetzt KI-gesteuerte prädiktive Gesundheitswarnungen, kontinuierliche SpO₂- (periphere Sauerstoffsättigung) und EKG-Überwachung (Elektrokardiogramm) sowie nahtlose Konnektivität mit Notfall-Apps und erweitern die Rolle alltäglicher Geräte zu umfassenden persönlichen Sicherheitstools. Zum Beispiel,

- Laut Branchenexperten erreichen Sicherheitsfunktionen bei weltweit 534,6 Millionen im Jahr 2024 ausgelieferten Wearables Verbraucher in großem Umfang über Geräte, die sie bereits täglich nutzen.

Das Gesundheitssegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen.

INTELLIGENTES PERSÖNLICHES SICHERHEITSGERÄTAUSBLICK AUF DEN REGIONALEN MARKT

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Smart Personal Safety and Security Device Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 17,61 Milliarden US-Dollar geschätzt und machte 38,90 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 19,16 Milliarden US-Dollar erreichen. Zu den Schlüsselfaktoren, die die Dominanz der Region fördern, gehört der Einsatz von Sicherheits-Wearables wie intelligenten Helmen in Sektoren wie Strafverfolgung, Verteidigung und Fertigung. Diese Geräte bieten Funktionen wie Gesichtserkennung,Wärmebildtechnikund sensorgesteuerte Überwachung, die Ersthelfern und Außendienstmitarbeitern entscheidende Unterstützung bietet. Im Jahr 2026 wird der US-Markt schätzungsweise 14,1 Milliarden US-Dollar erreichen. Steigende Kriminalitätsraten und ein gestiegenes öffentliches Bewusstsein veranlassen Verbraucher, im ganzen Land in Sicherheitsgeräte zu investieren und damit die Branche zu expandieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Europa

Im Jahr 2025 hielt Europa 24,10 % des Weltmarktes und erreichte einen Wert von 10,88 Milliarden US-Dollar. Bis 2026 soll dieser Wert auf 11,98 Milliarden US-Dollar anwachsen. Vorfälle von Gewaltverbrechen und Belästigungen in städtischen Regionen nehmen jährlich um etwa 5 % zu, was zu einer weit verbreiteten Nachfrage nach tragbaren Sicherheitslösungen führt. Im Jahr 2024 gaben über 60 % der Frauen in städtischen Gebieten an, Belästigungen erlebt zu haben, was die Nachfrage nach intelligenten persönlichen Sicherheitsgeräten ankurbelt. Der britische Markt soll bis 2026 ein Volumen von 2,37 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 2,32 Milliarden US-Dollar erreichen soll. Frankreich wird im Jahr 2025 einen Wert von 1,74 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 11,78 Milliarden US-Dollar, was 26,10 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 13,41 Milliarden US-Dollar erreichen. Der Markt wächst in der Region aufgrund zunehmender städtischer Sicherheitsbedenken, steigender verfügbarer Einkommen und der weit verbreiteten Einführung vernetzter Wearables und IoT-fähiger Sicherheitsgeräte schnell. Der japanische Markt soll bis 2026 ein Volumen von 2,65 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,85 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,15 Milliarden US-Dollar erreichen.

Südamerika

Für Südamerika wird im Prognosezeitraum ein deutliches Wachstum dieses Marktes erwartet. Der Markt wird im Jahr 2025 voraussichtlich einen Wert von 2,14 Milliarden US-Dollar erreichen, da Regierungen in der gesamten Region Investitionen in die öffentliche Sicherheit von bis zu 2,14 Milliarden US-Dollar priorisierenintelligente StadtProjekte bis hin zur Modernisierung der Strafverfolgungstechnologie, die die Sichtbarkeit und Akzeptanz persönlicher Sicherheitsgeräte erhöhen.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 2,8 Milliarden US-Dollar, was 6,20 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 3,11 Milliarden US-Dollar anwachsen. Mehrere MEA-Länder haben wachsende Bedenken hinsichtlich der persönlichen Sicherheit, Kriminalität und öffentlichen Sicherheit, was die Nachfrage nach persönlichen Sicherheitsgeräten erhöht. Im Nahen Osten und in Afrika soll GCC im Jahr 2025 einen Wert von 0,87 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 2,14 Milliarden US-Dollar, was einem Anteil von 4,70 % entspricht. Im Jahr 2026 wird ein Umsatz von 2,38 Milliarden US-Dollar erwartet.

Wettbewerbslandschaft

WICHTIGSTE INDUSTRIE-AKTEURE

Branchenteilnehmer konzentrieren sich auf Investitionen zur Stärkung ihrerProduktangebote

Der globale Markt für intelligente persönliche Sicherheits- und Sicherheitsgeräte weist eine halbkonzentrierte Struktur mit zahlreichen kleinen und mittleren Unternehmen auf, die weltweit aktiv sind. Diese Akteure sind aktiv an Produktinnovationen, strategischen Partnerschaften und der Marktexpansion beteiligt.

Apple, Inc., Samsung Electronics Co., Ltd., Honeywell International Inc., ASSA ABLOY AB und Garmin Ltd. sind einige der dominierenden Akteure, die aktiv fortschrittliche Lösungen entwickeln, um den Kundenanforderungen gerecht zu werden. Darüber hinaus konzentrieren sie sich auf Zusammenarbeit, Akquisitionen und Partnerschaften mit regionalen Akteuren, um die Dominanz über Regionen hinweg aufrechtzuerhalten.

Darüber hinaus sind Oracle Corporation, Infosys Limited, Red Hat, Inc. und andere weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen wie Investitionen in Forschung und Entwicklung, geografische Expansion und Produkteinführungen, um ihr Produktangebot zu stärken.

Lange Liste der untersuchten Unternehmen

- Apple, Inc. (USA)

- Samsung Electronics Co., Ltd.(Südkorea)

- Honeywell International Inc.(UNS.)

- ASSA ABLOY AB (Schweden)

- Garmin Ltd. (USA)

- ADT Inc. (USA)

- Arlo Technologies, Inc. (USA)

- Fitbit (Google) (USA)

- Buddi Limited(VEREINIGTES KÖNIGREICH.)

- Revolar Technology Inc. (USA)

- Tile Inc. (USA)

- Silent Beacon, LLC(UNS.)

- Axon Enterprise, Inc. (USA)

- Johnson Controls International plc (USA)

- AngelSense(UNS.)

- Huawei Technologies Co. Ltd. (China)

- GreatCall Inc. (Lively) (USA)

- Safelet B.V. (Niederlande)

- Schneider Electric SE (Frankreich)

- Siemens AG (Deutschland)

….und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:Garmin brachte seine Fenix 8 Pro-Reihe auf den Markt, die LTE- und Satellitenkonnektivität für telefonische Notfallnachrichten über Garmin Messenger bietet, gepaart mit einer MicroLEDAnzeigemit einer Helligkeit von 4.500 Nits. Diese Version signalisiert einen Wandel hin zu integrierter Sicherheit, verbesserter Konnektivität und wiederkehrenden SOS-Diensten über Abonnementstufen.

- September 2025:Samsung hat ein auf den Heimgebrauch ausgerichtetes KI-System eingeführt, das ungewöhnliche Aktivitäten erkennen kann, beispielsweise die Überwachung älterer Verwandter. Dieses System basiert auf der Knox-Sicherheitsplattform für mehr Privatsphäre.

- Juli 2025:Pebblebee hat seinen beliebten Clip-Bluetooth-Tracker für 35 US-Dollar mit Alert aufgerüstet, einer kostenlosen SOS-Funktion, die es Benutzern ermöglicht, eine Sirene und Blitzlichter auszulösen und per Mehrfachdruck eine standortbezogene SMS an Notfallkontakte zu senden. Das Unternehmen führte außerdem ein kostenpflichtiges „Alert Live“-Abonnement für Live-Standortverfolgung und stille Alarmierung ein, das datenschutzorientierte Ausrüstung mit persönlicher Sicherheit in Einklang bringt.

- März 2025:Keotech stellte die weltweit erste persönliche Dashcam vor, ein tragbares Gerät, das kontinuierliche Aufzeichnung mit Notfallreaktionsfunktionen kombiniert. Diese Einführung stellt einen entscheidenden Schritt in der tragbaren Sicherheitstechnologie dar und bietet Einzelpersonen eine freihändige, proaktive Sicherheitslösung.

- November 2024:Apple hat seine Notfall-SOS-Funktion über Satellit auf weitere internationale Märkte ausgeweitet, darunter Österreich, Belgien, Italien, Luxemburg, die Niederlande und Portugal. Darüber hinaus wurde der kostenlose Zugang für iPhone 14-Benutzer um ein weiteres Jahr verlängert und so die Zugänglichkeit zur Sicherheit weltweit verbessert.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Anwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 11,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp · Wearables · Sicherheitsvorrichtungen · Mit dem Telefon verbundene Begleiter · Andere (Bodycams/Clip-on-Recorder) Vom Endbenutzer · Verbraucher · Verteidigung · Gesundheitspflege · Telekommunikation · Andere (NGOs, von Versicherern geförderte Kohorten usw.) Nach Region · Nordamerika (nach Produkttyp, nach Endbenutzer und nach Land) o USA o Kanada o Mexiko · Südamerika (nach Produkttyp, nach Endbenutzer und nach Land) o Brasilien o Argentinien o Restliches Südamerika · Europa (nach Produkttyp, nach Endbenutzer und nach Land) o Großbritannien o Deutschland o Frankreich o Italien o Spanien o Russland o Benelux o Nordische Länder o Restliches Europa · Naher Osten und Afrika (nach Produkttyp, nach Endbenutzer und nach Land) o Türkei o Israel o GCC o Nordafrika o Südafrika o Rest des Nahen Ostens und Afrikas · Asien-Pazifik (nach Produkttyp, nach Endbenutzer und nach Land) o China o Indien o Japan o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums |

|

Im Bericht vorgestellte Unternehmen |

· Apple, Inc. (USA) · Samsung Electronics Co., Ltd. (Südkorea) · Honeywell International Inc. (USA) · ASSA ABLOY AB (Schweden) · Garmin Ltd. (USA) · ADT Inc. (USA) · Arlo Technologies, Inc. (USA) · Fitbit (Google) (USA) · Buddi Limited (Großbritannien) · Revolar Technology Inc. (USA) |

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 116,84 Milliarden US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 45,22 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,2 % wachsen.

Nach Produkttyp waren Wearables führend auf dem Markt.

Die zunehmende Integration von Sicherheitsfunktionen in Mainstream-Wearables treibt das Marktwachstum voran.

Apple, Inc., Samsung Electronics Co., Ltd., Honeywell International Inc., ASSA ABLOY AB, Garmin Ltd., ADT Inc., Arlo Technologies, Inc., Fitbit (Google), Buddi Limited und Revolar Technology Inc. sind die Top-Player auf dem Markt.

Nordamerika hatte den höchsten Marktanteil.

Nach Endverbrauchern wird erwartet, dass das Gesundheitssegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf