Marktgröße, Anteil und Branchenanalyse für intraabdominale Druckmessgeräte, nach Produkt (Einwegartikel und Ausrüstung), nach Verfahren (Muskel und Bauch), nach Anwendung (Intrakompartiment-Druck und intraabdominale Hypertonie), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für intraabdominale Druckmessgeräte

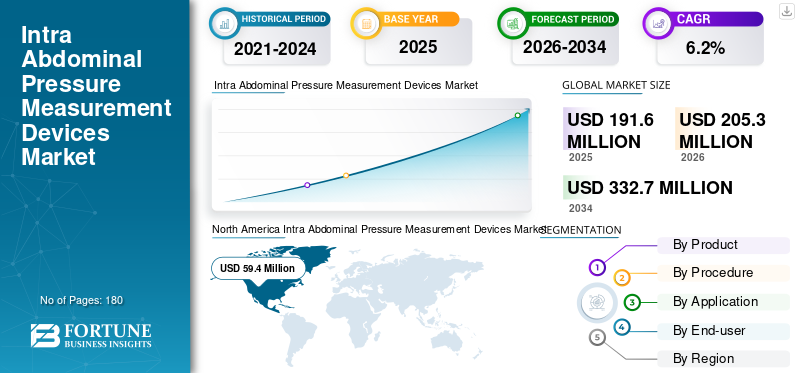

Die Größe des Marktes für intraabdominale Druckmessgeräte wurde im Jahr 2025 auf 191,6 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 205,3 Millionen US-Dollar im Jahr 2026 auf 332,7 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,2 % aufweisen. Nordamerika dominierte den Markt für intraabdominale Druckmessgeräte mit einem Marktanteil von 31 % im Jahr 2025.

Der Markt umfasst Produkte zur Überwachung des Drucks in der Bauchhöhle, vor allem zur Unterstützung der Diagnose und Behandlung von intraabdomineller Hypertonie und abdominalem Kompartmentsyndrom. Diese Geräte werden am häufigsten auf der Intensivstation, in der Trauma- und postoperativen Umgebung eingesetzt, wo eine rechtzeitige Drucküberwachung klinische Entscheidungen und Patientenergebnisse beeinflussen kann.

Das Marktwachstum wird durch die steigende Belastung kritisch erkrankter Patienten, das wachsende Bewusstsein für druckbedingte Komplikationen in der Bauch- und Traumaversorgung und den breiteren Vorstoß in Richtung protokollgesteuerter Überwachung in Krankenhäusern unterstützt. Ein weiterer wichtiger Wachstumsfaktor ist die anhaltende klinische Abhängigkeit von der blasenbasierten Druckmessung, die nach wie vor der Referenzstandard für die intermittierende intraabdominale Drucküberwachung ist. Da Krankenhäuser sich mehr auf Früherkennung, Komplikationsprävention und Effizienz der Arbeitsabläufe in der Intensivpflege konzentrieren, steigt die Nachfrage sowohl nach Einweg-Kits als auch nach Druckmessgeräten weiter an.

Darüber hinaus hielten ConvaTec Group plc, Accuryn Medical, Sentinel Medical Technologies und Spiegelberg GmbH & Co. KG den größten Marktanteil, angetrieben durch erhöhte Investitionen und strategische Initiativen, einschließlich der Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse auf dem Markt für Geräte zur Messung des intraabdominalen Drucks

- Marktgröße 2025: 191,6 Millionen US-Dollar

- Marktgröße 2026: 205,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 7,76 Milliarden US-Dollar

- CAGR: 6,2 % von 2026–2034

- Nordamerika dominierte den Markt für intraabdominale Druckmessgeräte mit einem Marktanteil von 31 % im Jahr 2025.

- Das Ausrüstungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,5 % wachsen.

- Es wird geschätzt, dass das Muskelsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,4 % wächst.

Nordamerika

Nordamerika hielt im Jahr 2024 mit 55,8 Millionen US-Dollar den größten Umsatzanteil und wird im Jahr 2025 voraussichtlich 59,4 Millionen US-Dollar erreichen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 5,7 % erreichen wird, die zweithöchste weltweit, und bis 2026 59,3 Millionen US-Dollar erreichen wird.

Asien-Pazifik

Im Jahr 2026 wird der Wert des asiatisch-pazifischen Marktes voraussichtlich auf 54,1 Millionen US-Dollar geschätzt.

UNS.

Im Jahr 2026 wird der US-Markt voraussichtlich 55,5 Millionen US-Dollar ausmachen und 27,0 % des gesamten weltweiten Umsatzes ausmachen.

Japan

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 12,1 Millionen US-Dollar erwirtschaften wird, was fast 5,9 % zum Weltmarkt beiträgt.

Mehr lesen

Markttrends für Geräte zur Messung des intraabdominalen Drucks

Die Nachfrage nach einwegzentrierten Überwachungsmodellen in Krankenhausabläufen ist ein aufstrebender Markttrend

Ein bemerkenswerter Markttrend ist die wachsende Bedeutung von Einweg-Überwachungsmodellen. Die Messung des intraabdominalen Drucks ist eng mit der verfahrensbedingten und patientenbezogenen Verwendung verbunden, was natürlich die wiederkehrende Nachfrage nach sterilen Einwegkomponenten unterstützt. Krankenhäuser bevorzugen oft Einweg-Kits, da sie den Arbeitsablauf vereinfachen, den Wiederaufbereitungsbedarf reduzieren und leichter hineinpassenInfektionskontrollePraxen und Intensivpflegeroutinen. Dieser Trend ist besonders relevant in Umgebungen, in denen die Überwachung im Laufe der Zeit wiederholt werden muss, da Serienmessungen den Durchsatz von Verbrauchsmaterialien erhöhen, selbst wenn die Nachfrage nach Investitionsgütern stabiler bleibt. In ähnlicher Weise bewegt sich der breitere Markt hin zu stärker integrierten Überwachungspfaden, bei denen die Druckmessung zunehmend als Teil eines größeren Überwachungsrahmens für die Intensivpflege und nicht als eigenständige Nischenintervention angesehen wird. Im Laufe der Zeit dürften Hersteller, die Einwegartikel auf Benutzerfreundlichkeit, Kompatibilität und protokollbasierte Pflege ausrichten, eine stärkere Folgenachfrage erzielen als Hersteller, die sich hauptsächlich auf die Platzierung der Geräte verlassen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende Belastung der Intensivpflege erhöht den Bedarf an zeitnaher Drucküberwachung und treibt das Marktwachstum voran

Einer der wesentlichen Treiber dieses Marktes ist die zunehmende klinische Belastung durch schwerkranke und postoperative Patienten, die anfällig für erhöhten intraabdominalen Druck sind. Bei Patienten mit Sepsis, schwerem Bauchtrauma, Flüssigkeitsüberladung, Pankreatitis, Darmfunktionsstörungen oder komplexen Bauchoperationen ist es wahrscheinlicher, dass sie engmaschig auf druckbedingte Verschlechterungen überwacht werden. In diesen Situationen ist der intraabdominale Druck nicht nur eine zusätzliche Messgröße; Es kann ein wichtiges Diagnose- und Behandlungsinstrument sein, insbesondere wenn die klinische Untersuchung eine Verschlechterung des Bauchdrucks nicht rechtzeitig erkennen kann.

Leitlinien der World Society of the Abdominal Compartment Syndrome haben die Bedeutung strukturierter Messungen seit langem unterstrichen, insbesondere durch die blasenbasierte Methode, die nach wie vor der akzeptierte Referenzansatz für die intermittierende Überwachung ist. Gleichzeitig zeigen US-Bundesdaten weiterhin, dass Sepsis und andere hochgradige Krankenhauserkrankungen die stationäre Versorgung stark belasten, was indirekt den Bedarf an Instrumenten unterstreicht, die die Überwachung und Intervention bei instabilen Patienten verbessern können. Da immer mehr Krankenhäuser die Abläufe in der Intensivpflege standardisieren, wird der Einsatz von Geräten auf Hochrisikostationen immer routinemäßiger.

MARKTBEGRENZUNGEN

Die begrenzte Standardisierung in allen Pflegebereichen schränkt weiterhin das Marktwachstum ein

Trotz des klinischen Werts der intraabdominalen Drucküberwachung ist der Markt aufgrund der inkonsistenten Protokollierung in Krankenhäusern und Regionen immer noch mit Einschränkungen bei der Einführung konfrontiert. In vielen Einrichtungen wird die Drucküberwachung eher selektiv als routinemäßig eingesetzt, und ihre Umsetzung kann stark von der Präferenz des Arztes, der Ausbildung auf der Intensivstation oder der lokalen Kultur der Intensivpflege abhängen. Dies führt zu inkonsistenten Eingriffsmengen und verlangsamt eine breitere Durchdringung, insbesondere außerhalb erstklassiger Krankenhäuser und großer Traumazentren.

Ein weiteres Hindernis ist außerdem die enge und spezialisierte Natur des Anwendungsfalls. Diese Geräte werden nicht bei allen Patientenkategorien eingesetzt, sondern eher in definierten Hochrisikopopulationen, was ihren Umfang im Vergleich zu allgemeineren Überwachungstechnologien einschränkt. Darüber hinaus hat die FDA intraabdominale Drucküberwachungsgeräte als verschreibungspflichtige Geräte beschrieben, die bei der Diagnose des abdominalen Kompartmentsyndroms helfen sollen, was den fokussierten, klinisch spezifischen Charakter dieser Kategorie hervorhebt. Wenn das Bewusstsein geringer ist oder die Workflow-Integration schwächer ist, können sich Krankenhäuser auf das klinische Urteil verlassen, bis Komplikationen offensichtlicher werden. Der Budgetdruck in Schwellenländern und die geringere Priorisierung kleinerer Institutionen können die Akzeptanz weiter einschränken, insbesondere beim Kauf von Geräten, die über wesentliche Verbrauchsmaterialien hinausgehen.

MARKTCHANCEN

Die Ausweitung der Überwachungsprotokolle in aufstrebenden und mittelgroßen Krankenhäusern schafft erhebliche Wachstumschancen

Eine große Chance für das Marktwachstum liegt in der Ausweitung des Einsatzes der intraabdominalen Drucküberwachung über hochspezialisierte Intensivpflegeumgebungen hinaus auf eine breitere Mischung aus chirurgischen, Notfall- und sekundären Pflegeeinrichtungen. Viele Länder bauen die Krankenhausinfrastruktur, den Zugang zur Intensivpflege und die perioperativen Überwachungsmöglichkeiten weiter aus und schaffen so Raum für eine breitere Einführung sowohl von Einwegartikeln als auch kompatibler Druckmesssysteme. Globale und regionale Gesundheitsstatistiken zeigen weiterhin große Unterschiede bei der Bettenkapazität und den Krankenhausressourcen, was darauf hindeutet, dass ein bedeutender Teil des adressierbaren Marktes nach wie vor unterversorgt ist, insbesondere in Teilen des asiatisch-pazifischen Raums, Lateinamerikas sowie des Nahen Ostens und Afrikas. Dies eröffnet Herstellern die Möglichkeit, benutzerfreundlichere, kostengünstigere und arbeitsablauffreundlichere Produkte anzubieten, die die Überwachung in Krankenhäusern unterstützen können, in denen die Überwachung des Bauchdrucks möglicherweise noch nicht formalisiert ist.

Es gibt auch eine klare Chance in der bildungsorientierten Adoption. Da das Bewusstsein für den Wert serieller Messungen bei Hochrisikopatienten zunimmt, ist es wahrscheinlicher, dass Krankenhäuser Überwachungsprotokolle mit hohem Verbrauch an Einwegartikeln einführen, die einfacher zu skalieren sind. In der Praxis wird das zukünftige Wachstum nicht nur von fortschrittlichen Tertiärzentren ausgehen, sondern auch von einer breiteren klinischen Verbreitung in Krankenhäusern, die nach früheren Interventionsinstrumenten suchen.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte klinische Indikationen und ungleiches Bewusstsein stellen eine Herausforderung für das Marktwachstum dar

Die größte Herausforderung in diesem Markt besteht darin, dass sein Wachstum nicht nur von der Produktverfügbarkeit abhängt, sondern auch davon, ob Ärzte einen erhöhten intraabdominalen Druck aktiv als einen Zustand erkennen, der eine strukturierte Messung erfordert. In vielen Krankenhäusern konkurriert die Überwachung des Bauchdrucks immer noch mit umfassenderen Prioritäten in der Intensivpflege, und diese Kategorie kann weiterhin unzureichend genutzt werden, wenn kein klares Bewusstsein für die Folgen einer verspäteten Diagnose besteht. Dies stellt eine besondere Herausforderung dar, da das Produkt bei Operationen, Traumata, Notfallmedizin und Intensivpflege von Bedeutung ist, was bedeutet, dass keine einzelne Abteilung immer für den Überwachungspfad verantwortlich ist.

Darüber hinaus bleibt das Gerät insgesamt relativ spezialisiert, und der Markt profitiert nicht von der breiten Routinenutzung, die in hochvolumigen Überwachungskategorien wie Herz- oder Beatmungsgeräten zu beobachten ist. Hersteller stehen daher vor einer doppelten Herausforderung: Sie müssen Produkte verkaufen, aber auch Schulungen, Protokolle und klinisches Vertrauen unterstützen. Ohne eine umfassendere Aufklärung und eine richtlinienbasierte Umsetzung kann es selbst technisch wirksamen Geräten schwerfallen, ihre volle Auslastung zu erreichen. Diese Herausforderung ist in ressourcenärmeren Umgebungen ausgeprägter, wo konkurrierende Kapitalprioritäten und ungleiche Praktiken auf der Intensivstation die Einführung weiter verzögern können.

Segmentierungsanalyse

Nach Produkt

Einwegartikel führen den Markt an, da wiederholte Überwachung zu wiederkehrender Nachfrage führt

Je nach Produkt ist der Markt in Einwegartikel und Geräte unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Einwegartikel machen den größten Marktanteil aus, da die Überwachung des intraabdominalen Drucks eng mit der laufenden Patientenversorgung und nicht mit der einmaligen Platzierung von Geräten verbunden ist. Krankenhäuser bevorzugen auch Einwegprodukte, da sie den Anforderungen der Infektionskontrolle entsprechen, die Wiederaufbereitungsschritte reduzieren und eine schnellere Verwendung am Krankenbett in Akutsituationen ermöglichen.

Darüber hinaus wird erwartet, dass das Ausrüstungssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,5 % wächst.

Nach Verfahren

Das Abdomensegment dominiert, da sich der klinische Kernbedarf auf die Überwachung des Abdomendrucks konzentriert

Nach dem Verfahren wird der Markt in Muskel und Bauch eingeteilt.

Den größten Anteil hat das Abdomensegment, da der Markt im Wesentlichen auf der Messung des Drucks in der Bauchhöhle basiert, um die Diagnose und Überwachung von intraabdomineller Hypertonie und abdominalem Kompartmentsyndrom zu unterstützen. Diese Geräte sind in erster Linie für Anwendungen in der Bauch- und Intensivpflege konzipiert, insbesondere bei Patienten, die sich einer größeren Bauchoperation, Traumabehandlung oder Intensivpflege unterziehen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 84,0 % halten.

Darüber hinaus wird geschätzt, dass das Muskelsegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,4 % wächst.

Auf Antrag

Den größten Anteil hat die intraabdominale Hypertonie, da sie den Einsatz routinemäßiger Überwachung vorantreibt

Je nach Anwendung wird der Markt in intrakompartimentellen Druck und intraabdominale Hypertonie eingeteilt.

Die intraabdominale Hypertonie stellt das führende Anwendungssegment dar, da sie die wichtigste klinische Erkrankung ist, bei der in der Praxis eine Überwachung des intraabdominalen Drucks durchgeführt wird. Krankenhäuser nutzen diese Geräte nicht nur bei dringendem Verdacht auf ein abdominales Kompartmentsyndrom, sondern auch dann, wenn bei den Patienten das Risiko besteht, dass es zu schwerwiegenden druckbedingten Komplikationen kommt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 68,5 % halten.

Darüber hinaus wird geschätzt, dass das Segment des intrakompartimentellen Drucks im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 31,5 % wächst.

Vom Endbenutzer

Das Segment Krankenhäuser und ASCs dominiert, da sich die Intensivpflege und die postoperative Überwachung auf diese Bereiche konzentrieren

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Krankenhäuser und ASCs haben den größten Marktanteil bei Geräten zur Messung des intraabdominalen Drucks, da sie die Mehrheit der Patienten betreuen, die möglicherweise eine Überwachung des intraabdominalen Drucks benötigen. Intensivstationen, Notaufnahmen, Traumazentren und chirurgische Aufwachbereiche sind alle in krankenhausbasierten Systemen konzentriert, was diese Einrichtungen zum natürlichen Zentrum der Nachfrage macht. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 82,3 % halten.

Darüber hinaus wird für das Segment Spezialkliniken im Prognosezeitraum ein jährliches Wachstum von 8,3 % prognostiziert.

Regionaler Ausblick auf den Markt für intraabdominale Druckmessgeräte

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Intra Abdominal Pressure Measurement Devices Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 55,8 Millionen US-Dollar den größten Umsatzanteil und wird im Jahr 2025 voraussichtlich 59,4 Millionen US-Dollar erreichen. Es wird erwartet, dass Nordamerika aufgrund seiner starken Infrastruktur für die Intensivpflege, des hohen Eingriffsvolumens und der stärkeren Nutzung protokollbasierter Überwachung auf Intensivstationen, Traumazentren und postoperativen Einrichtungen stetig wächst. Die USA bleiben der Hauptwachstumsmotor. Die Gesundheitsausgaben sind außergewöhnlich hoch, da die nationalen Gesundheitsausgaben im Jahr 2024 5,3 Billionen US-Dollar erreichten, während allein die Krankenhausausgaben auf 1,63 Billionen US-Dollar stiegen. Die Region profitiert außerdem von einem stärkeren Bewusstsein für Komplikationen im Zusammenhang mit einem erhöhten intraabdominalen Druck, einem besseren Zugang zu ausgebildeten Intensivmedizinern und Chirurgen sowie einer stärkeren Einkaufskapazität für Verbrauchsmaterialien und kompatible Überwachungsgeräte.

US-Markt für intraabdominale Druckmessgeräte

Im Jahr 2026 wird der US-Markt voraussichtlich 55,5 Millionen US-Dollar ausmachen und 27,0 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 5,7 % erreichen wird, die zweithöchste weltweit, und bis 2026 59,3 Millionen US-Dollar erreichen wird. Europa wird voraussichtlich aufgrund seiner breiten Krankenhausbasis, seines großen Patientenpools für Chirurgie und Intensivpflege sowie einer relativ starken stationären Infrastruktur in wichtigen Märkten wie Deutschland, Großbritannien, Frankreich, Italien und Spanien wachsen. Im Vergleich zu anderen Regionen profitiert Europa von einer größeren Verfügbarkeit von Krankenhausbetten und einem robusten öffentlichen Gesundheitssystem, das den Einsatz von Überwachungsgeräten bei Hochrisikofällen im Bauchraum und auf der Intensivstation unterstützt.

Markt für intraabdominale Druckmessgeräte im Vereinigten Königreich

Der britische Markt soll bis 2026 ein Volumen von 9,4 Millionen US-Dollar erreichen, was 4,6 % des weltweiten Marktumsatzes ausmacht.

Markt für intraabdominale Druckmessgeräte in Deutschland

Schätzungen zufolge wird der deutsche Markt bis 2026 etwa 10,6 Millionen US-Dollar erreichen, was etwa 5,2 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der asiatisch-pazifische Markt voraussichtlich einen Wert von 54,1 Millionen US-Dollar haben und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum verzeichnen, da die Region eine große Patientenbasis mit einer wachsenden Krankenhausinfrastruktur, steigenden Kapazitäten für die Intensivpflege und einem verbesserten Zugang zu überwachter Krankenhausversorgung verbindet. Während die Pro-Kopf-Gesundheitsausgaben insgesamt unter denen in Nordamerika und Europa liegen, lässt die niedrigere Ausgangsbasis der Region erheblichen Spielraum für Akzeptanzsteigerungen, insbesondere in China, Indien und Südostasien. Große tertiäre Krankenhäuser in China und Japan unterstützen bereits den Einsatz fortschrittlicher Überwachung. Gleichzeitig dürften Indien und Südostasien von der steigenden Kapazität der Intensivstationen, mehr chirurgischen Eingriffen und einem breiteren Zugang zu Einweg-Überwachungsprodukten profitieren, die einfacher zu implementieren sind als kostenintensive Kapitalsysteme.

Japan Markt für intraabdominale Druckmessgeräte

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 12,1 Millionen US-Dollar erwirtschaften wird, was fast 5,9 % zum Weltmarkt beiträgt.

Markt für intraabdominale Druckmessgeräte in China

Prognosen zufolge wird der chinesische Markt bis 2026 etwa 17,4 Millionen US-Dollar erreichen und etwa 8,5 % zum weltweiten Umsatz beitragen.

Markt für intraabdominale Druckmessgeräte in Indien

Prognosen zufolge wird Indien bis 2026 etwa 6,7 Millionen US-Dollar zum Markt beitragen, was etwa 3,3 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl in Lateinamerika als auch im Nahen Osten und in Afrika wird mit einem moderaten Marktwachstum für intraabdominale Druckmessgeräte gerechnet, wobei Lateinamerika bis 2026 voraussichtlich rund 15,0 Mio. Es wird erwartet, dass die Region Naher Osten und Afrika von einer kleineren Basis aus wachsen wird, unterstützt durch Gesundheitsinvestitionen in den Golfstaaten, den schrittweisen Ausbau der Krankenhausinfrastruktur und die Verbesserung des Bewusstseins für fortschrittliche Überwachung in großen Überweisungskrankenhäusern. Darüber hinaus ist die Region nach wie vor uneinheitlich, da sich die Ausgabenkapazität und der Zugang zu Intensivpflege zwischen den GCC-Staaten, Südafrika und den ressourcenärmeren Teilen Afrikas stark unterscheiden.

GCC-Markt für intraabdominale Druckmessgeräte

Bis 2026 wird GCC voraussichtlich etwa 5,0 Millionen US-Dollar auf dem Markt erwirtschaften, was fast 2,4 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Die Wettbewerbslandschaft des Marktes ist nischenorientiert und mäßig konzentriert, mit einer kleinen Gruppe klar identifizierbarer IAP-fokussierter Akteure und einem breiteren Rand benachbarter Drucküberwachungsanbieter. Der Markt wird von Unternehmen mit speziellen IAP-Markenprodukten wie ConvaTec Group plc, Accuryn Medical, Sentinel Medical Technologies und Spiegelberg GmbH & Co. KG angeführt. Ihre Produktportfolios weisen zwei Hauptwettbewerbscluster auf, nämlich Einweg-/intermittierende blasenbasierte Systeme und kontinuierliche Überwachungsplattformen, wobei die blasenbasierte Überwachung nach wie vor der Kernarbeitsablauf auf dem Markt ist.

Darüber hinaus konkurrieren andere wichtige Akteure wie ITL BioMedical, Centurion Medical Products Corp., ICU Medical, Inc. und Edwards Lifesciences Corp. durch laufende technologische Entwicklungen, die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Verfahrensergebnisse.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR INTRAABDOMINALE DRUCKMESSGERÄTE IM PROFIL

- ConvaTec Group plc (Großbritannien)

- Accuryn Medical (Potrero Medical, Inc.) (USA)

- Sentinel Medical Technologies (USA)

- Spiegelberg GmbH & Co. KG(Deutschland)

- ITL BioMedical(Australien)

- Centurion Medical Products Corp. (USA)

- ICU Medical, Inc. (USA)

- Edwards Lifesciences Corp. (USA)

- Medline Industries, LP(UNS.)

- Merit Medical Systems, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2024:Sentinel Medical Technologies erhielt eine weitere FDA 510(k)-Zulassung für TraumaGuard mit aktualisierter Kennzeichnung.

- Januar 2024:Sentinel Medical Technologies gab in einer neuen Veröffentlichung des Journal of Clinical Medicine (JCM), MDPI, bekannt, dass das TraumaGuard-System als EINZIGEs Gerät zur Messung des kontinuierlichen intraabdominalen Drucks (IAP) im Vergleich zu vier anderen Überwachungsgeräten validiert wurde.

- Januar 2023:Potrero Medical, Inc. gab bekannt, dass die FDA einen aktualisierten Antrag für das Accuryn-Überwachungssystem genehmigt hat.

- September 2022:Potrero Medical erhielt für seinen Accuryn AKI Predict-Algorithmus die FDA-Auszeichnung „Breakthrough Device“.

- Juli 2022:Sentinel Medical Technologies brachte TraumaGuard kommerziell auf den Markt als erstes Freisprechgerät, das zur kontinuierlichen Überwachung des intraabdominalen Drucks und der Körperkerntemperatur in Echtzeit bei Intensivpatienten entwickelt wurde.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,2 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

| Segmentierung | Nach Produkt, Verfahren, Anwendung, Endbenutzer und Region |

| Nach Produkt |

|

| Nach Verfahren |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 191,6 Millionen US-Dollar und soll bis 2034 332,7 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 59,4 Millionen US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,2 % aufweisen wird.

Das Segment Einwegartikel war nach Produkt marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die steigende Belastung durch die Intensivpflege, die den Bedarf an einer zeitnahen Drucküberwachung erhöht.

ConvaTec Group plc, Accuryn Medical, Sentinel Medical Technologies und Spiegelberg GmbH & Co. KG gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf