Marktgröße, Anteil und Branchenanalyse für Ionenimplantierer, nach Produkttyp (Hochstrom-Ionenimplantierer, Mittelstrom-Ionenimplantierer, Hochenergie-Ionenimplantierer, Niedrigenergie- oder Spezialimplantierer), nach Endverbrauch (Hersteller integrierter Geräte (IDMs) und Gießereien, OSAT (ausgelagerte Halbleitermontage und -prüfung), nach Anwendung (Halbleiterherstellung, Solarzellenproduktion sowie Forschung und Entwicklung/Wissenschaft), regionale Prognose, 2026-2034

Marktgröße und Zukunftsaussichten für Ionenimplantatoren

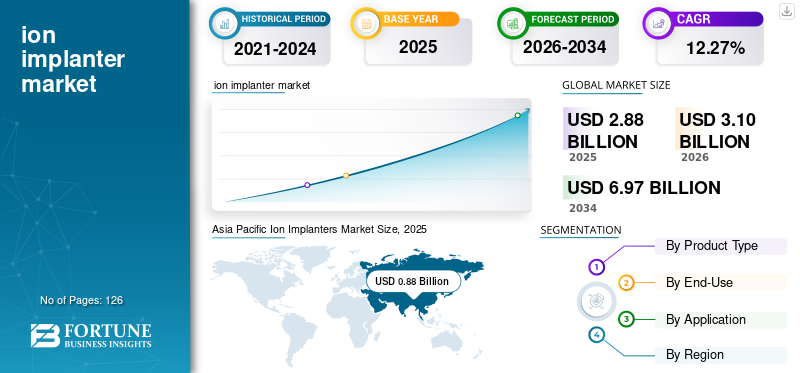

Die globale Marktgröße für Ionenimplantate wurde im Jahr 2025 auf 2,88 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,10 Milliarden US-Dollar im Jahr 2026 auf 6,97 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 12,27 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Ionenimplantate mit einem Marktanteil von 30,56 % im Jahr 2025.

Der Ionenimplantationsmarkt ist die globale Industrie, die sich auf die Entwicklung und Lieferung von Ionenimplantationsgeräten konzentriert, die in der Halbleiterfertigung zum präzisen Einbringen von Dotierstoffionen in Siliziumwafer verwendet werden. Das schnelle Wachstum der Halbleiterindustrie und die steigende Nachfrage nach anspruchsvollen elektronischen Geräten sind die Haupttreiber der Marktexpansion. Da Technologien wieElektrofahrzeuge (EVs)Da sich künstliche Intelligenz (KI), 5G-Kommunikation und Hochleistungsrechnen ständig weiterentwickeln, benötigen Chiphersteller immer präzisere und effizientere Halbleiterfertigungsprozesse. Die Ionenimplantation ist ein wichtiger Schritt in der Halbleiterproduktion und ermöglicht eine präzise Waferdotierung, um die Geräteleistung zu verbessern und die weitere Miniaturisierung zu unterstützen.

Die Ionenimplantationstechnologie spielt eine entscheidende Rolle in der Halbleiterfertigung, da sie die präzise Implantation von Dotierstoffen in Siliziumwafer ermöglicht. Moderne Ionenimplantierer verfügen über fortschrittliche Strahlsteuerungssysteme, Implantationsfunktionen mit extrem niedriger Energie und KI-gesteuerte Prozessoptimierung, um den Anforderungen fortschrittlicher Logikknoten wie 3 nm und 2 nm gerecht zu werden. Die Nachfrage nach Ionenimplantern steigt aufgrund der Erweiterung von Halbleiterfabriken, der Entwicklung von KI-Chips und der zunehmenden Produktion von Elektrofahrzeugen. Darüber hinaus erfordern fortschrittliche Logikknoten und Materialien mit großer Bandlücke wie SiC und GaN hochpräzise und energiereiche Implantationssysteme. Ionenstrahlen werden in Ionenimplantatoren verwendet, die wichtige Werkzeuge in der Halbleiterfertigung sind. Das Wachstum der Ionenstrahltechnologie steht in direktem Zusammenhang mit der raschen Expansion und Weiterentwicklung der Halbleiterindustrie.

Im Februar 2026 stellte das Büro für Industrie und Sicherheit (BIS) des US-Handelsministeriums fest, dass Applied Materials Ionenimplantierungssysteme und zugehörige Halbleiterproduktionsausrüstung ohne die erforderlichen erforderlichen Genehmigungen an Chinas SMIC exportiert hatte, was zu einer zivilrechtlichen Strafe in Höhe von 252 Millionen US-Dollar führte. Zwischen 2020 und 2022 umfassten die behaupteten Exporte 56 Lieferungen von Ionenimplantationsgeräten, die für die Implantation von Dotierstoffen bei der Chipherstellung unerlässlich sind.

Applied Materials gilt aufgrund seines breiten und integrierten Halbleiterausrüstungsportfolios weithin als Branchenführer. Das Unternehmen liefert Hochstrom-, Mittelstrom- und Hochenergie-Ionenimplantationssysteme, die modernste Logik-, Speicher- und Gießereianwendungen unterstützen, und ist damit einer der weltweit führenden Anbieter von Wafer-Fertigungsanlagen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

IONENIMPLANTATOR-MARKTRENDS

Der Ausbau von KI, 5G und Hochleistungsrechnen treibt das Marktwachstum voran

Der Markt für Ionenimplanter wächst, da KI-, 5G- und High-Performance-Computing-Technologien (HPC) weiter voranschreiten. Diese Anwendungen erfordern extrem fortschrittliche, dicht gepackte und leistungsstarke Halbleiterchips, die jeweils stark von einer präzisen Ionenimplantation während der Herstellung abhängen, um genaue Dotierstoffprofile zu erzielen.

Der Bedarf an extremer Leistung, Energieeffizienz und Miniaturisierung ist für High-Performance-Computing-Chips (HPC) und Prozessoren für künstliche Intelligenz (KI) hoch. Um diese Anforderungen zu erfüllen, verwenden Chiphersteller komplexe Transistordesigns wie FinFET und GAA sowie moderne Knoten (5 nm, 3 nm und kleiner). Aufgrund der Notwendigkeit einer sehr genauen Dotierstoffplatzierung und einer strengen Prozesskontrolle nehmen bei diesen modernen Designs die Anzahl und Komplexität der Ionenimplantationsverfahren pro Wafer zu.

Beispielsweise wurde im Februar 2026 das führende Materialtechnikunternehmen in derHalbleiterDer Sektor Applied Materials, Inc. stellte neue Abscheidungs-, Ätz- und Materialveränderungslösungen vor, die die Leistung modernster Logikchips bei 2 nm und mehr verbessern. Durch Verbesserungen im atomaren Maßstab des Transistors, der grundlegendsten elektronischen Komponente, revolutionieren die Technologien das KI-Computing. Gate-All-Around (GAA)-Transistoren stellen einen bedeutenden Wendepunkt in der Branche dar und sind ein entscheidender Faktor für die energieeffiziente Datenverarbeitung, die zur Herstellung leistungsstärkerer KI-Chips erforderlich ist. Das Unternehmen stellt neuartige Materialinnovationen vor, um GAA-Transistoren der nächsten Generation für Angström-Knoten zu verbessern, da GAA-Chips der 2-nm-Klasse in diesem Jahr die Massenfertigung erreichen. Ein großer Teil der Gesamtverbesserung der Energieeffizienz beim Übergang von GAA-Prozessknoten ist auf die kumulativen Auswirkungen der neuen Chipfertigungssysteme zurückzuführen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach Automobilelektronik treibt das Marktwachstum voran

Der Verkauf von Ionenimplantaten steigt aufgrund der wachsenden Nachfrage nach Automobilelektronik, da moderne Autos eine immer größere Anzahl von Halbleitern benötigen und die Ionenimplantation ein wesentlicher Schritt bei der Herstellung dieser Chips ist.

Moderne Autos, insbesondere Elektrofahrzeuge (EVs), Hybridfahrzeuge und fortschrittliche Fahrerassistenzsysteme (ADAS), verfügen über weitaus mehr elektronische Teile als herkömmliche Fahrzeuge mit Verbrennungsmotor. Dazu gehören Mikrocontroller (MCUs), Energiemanagement-ICs, Sensoren, Infotainment-Prozessoren, Batteriemanagementsysteme und Radarchips. Für die präzisen Dotierungsverfahren, die zur Herstellung all dieser Halbleiterbauelemente erforderlich sind, werden Ionenimplantatoren verwendet.

Beispielsweise kündigte China im Januar 2026 die Entwicklung seines ersten lokal hergestellten Hochenergie-Wasserstoffionenimplantators an, der auf das Zentrum der Halbleiterfertigung, einschließlich Leistungshalbleitern, ausgerichtet ist. Leistungsgeräte sind für Elektrofahrzeuge unerlässlicherneuerbare EnergieSysteme, und dieser Erfolg stärkt die regionalen Chipproduktionskapazitäten innerhalb der EV-Chip-Lieferketten.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen behindern das Marktwachstum

Hohe Investitionsausgaben sind ein wesentliches Hindernis in der Ionenimplantationsindustrie, da Ionenimplantationsmaschinen zu den technologisch fortschrittlichsten und in der Halbleiterproduktion verwendeten Ausrüstungswerkzeugen gehören, was die Chiphersteller vor betriebliche und finanzielle Herausforderungen stellt.

Ionenimplantierer umfassen komplexe Subsysteme wie hochmoderne Hochspannungsbeschleunigungssysteme, Vakuumkammern, präzise Strahlsteuerung, Kontaminationskontrollmechanismen und komplexe Automatisierungssoftware. Daher könnte ein einziges hochentwickeltes Ionenimplantationsinstrument Millionen von Dollar kosten. Viele Hochstrom-, Mittelstrom- und Hochenergie-Implantierer werden von Fabriken häufig für hochmoderne Knoten benötigt, was zu einem erheblichen Anstieg der Gesamtinvestitionsausgaben (CapEx) führt.

MARKTCHANCEN

Wachstum im Öl- und Gasbergbau soll das Marktwachstum vorantreiben

Die Ionenimplantation wird häufig bei der Herstellung von Halbleiterbauelementen eingesetzt, die für die anspruchsvolle Leistungselektronik, Sensoren und industrielle Automatisierungssysteme erforderlich sind, die für die expandierende Öl- und Gas- sowie Bergbauindustrie von wesentlicher Bedeutung sind, und fördert somit indirekt das Wachstum des Marktes für Ionenimplantate. Zu den fortschrittlichen Maschinen, die in der modernen Öl- und Gasexploration und im Bergbau eingesetzt werden, gehören hochzuverlässige Kommunikationsgeräte, Bohrsteuerungssysteme, Bohrlochsensoren, Energiemanagementsysteme und Automatisierungssteuerungen. Mikrocontroller, analoge integrierte Schaltkreise, Speicherchips und Leistungshalbleiter bilden die Grundlage dieser Systeme. Da die Ionenimplantation die elektrischen Eigenschaften durch die Einführung von Dotierstoffen genau reguliert, ist sie ein entscheidender Prozess bei der Herstellung dieser Halbleiterbauelemente.

Beispielsweise wurde im Februar 2026 der Hochstrom-Ionenimplantierer Purion H6 vorgestellt, der von Axcelis Technologies, Inc., einem führenden Anbieter von Ionenimplantationslösungen für die Halbleiterindustrie, entwickelt wurde, um die Anforderungen von Halbleiterbauelementen der nächsten Generation mit beispielloser Reinheit, Genauigkeit und Produktivität zu erfüllen. Der Purion H6 beinhaltet neue Technologien, um die derzeit modernste Geräteproduktion zu unterstützen und baut auf dem Erfolg der etablierten Purion H-Produktlinie auf.

HERAUSFORDERUNGEN DES MARKTES

Technologische Komplexität bremst das Marktwachstum

Der Markt für Ionenimplantierer ist durch die technologische Komplexität eingeschränkt, da diese Systeme hochentwickelte technische Fähigkeiten, kontinuierliche Innovation und erhebliche Entwicklungskosten erfordern, um mit den sich entwickelnden Anforderungen der Halbleiterfertigung Schritt zu halten.

Anspruchsvolle Transistordesigns wie FinFET und Gate-All-Around (GAA) werden in modernen Halbleiterbauelementen verwendet, die an hochmodernen Knotenpunkten wie 5 nm, 3 nm und kleiner hergestellt werden. Diese fortschrittlichen Designs erfordern eine äußerst genaue Platzierungsgenauigkeit der Dotierstoffe, eine strenge Strahlsteuerung, minimale Kontamination und eine ausgefeilte Prozessüberwachung. Die komplexen Hochspannungssysteme, Vakuumtechnik, Strahllinientechnik, Wärmekraft und anspruchsvolle SystemeSoftwareDie für eine solche Präzision erforderliche Integration ist für das Design von Ionenimplantationsgeräten von entscheidender Bedeutung.

Segmentierungsanalyse

Nach Produkttyp

Das Segment der Mittelstrom-Ionenimplantierer dominiert aufgrund ihrer weit verbreiteten Verwendung bei der Herstellung anspruchsvoller Logik

Je nach Produkttyp wird der Markt in Hochstrom-Ionenimplantierer, Mittelstrom-Ionenimplantierer, Hochenergie-Ionenimplantierer und Niedrigenergie- oder Spezialimplantierer unterteilt. Das Segment der Mittelstrom-Ionenimplantierer hielt im Jahr 2025 mit 45,13 % den größten Marktanteil für Ionenimplantatoren. Der Haupttreiber des Wachstums bei Mittelstrom-Ionenimplantatoren ist ihre weitverbreitete Verwendung bei der Herstellung anspruchsvoller Logik-, Gießerei- und Speichergeräte, die alle sehr gefragt sind. In CMOS-Geräten werden Mittelstromimplantierer hauptsächlich zur Einstellung der Schwellenspannung, zur Kanaldotierung und zur Wannenbildung verwendet. Eine genaue Dotierstoffkontrolle wird immer wichtiger, da Halbleiterunternehmen auf kleinere Knoten (7 nm, 5 nm, 3 nm und weniger) umsteigen.

Die Hochenergie-Ionenimplanter sind das zweitgrößte Segment. Hochenergetische Ionenimplantierer sind darauf ausgelegt, Ionen tief in das Wafersubstrat zu implantieren, was für die Erstellung vergrabener Schichten, tiefer Wannen und Hochspannungsgerätearchitekturen erforderlich ist. Diese Eigenschaften sind besonders wichtig für Leistungshalbleiter wie IGBTs und Siliziumkarbid (SiC)-Geräte, die in industriellen Motorantrieben, Systemen für erneuerbare Energien und Elektrofahrzeugen (EVs) weit verbreitet sind. Das Segment der Hochenergie-Ionenimplantatoren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,21 % wachsen.

Nach Endverwendung

Das OSAT-Segment ist führend aufgrund seiner Fähigkeit, hochvolumige Halbleiterverpackungen abzuwickeln

Nach Endverbrauch ist der Markt in integrierte Gerätehersteller (IDMs) und Gießereien sowie OSAT (Outsourced Semiconductor Assembly and Test) unterteilt. Das OSAT-Segment (Outsourced Semiconductor Assembly and Test) dominiert den Markt und macht im Jahr 2025 76,18 % aus. Da OSAT-Firmen hochvolumige Halbleiterverpackungen und -tests abwickeln, die spezielle Implantationsverfahren für anspruchsvolle Verpackungen, Leistungsgeräte und Verbindungshalbleiter erfordern, insbesondere angesichts der steigenden Nachfrage nach Automobil-, KI- und Unterhaltungselektronikanwendungen, wird der Markt für Ionenimplantate vom Sektor der ausgelagerten Halbleitermontage und -tests (OSAT) dominiert.

Integrierte Gerätehersteller (IDMs) und Gießereien sind das zweitgrößte Marktsegment und werden im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 11,14 % wachsen. Der zweitgrößte Sektor in der Ionenimplantationsindustrie sind Hersteller integrierter Geräte (IDMs), die Halbleiter im eigenen Haus herstellen und erhebliche Investitionen in Waferverarbeitungsgeräte, einschließlich Ionenimplantationssystemen, erfordern.

Auf Antrag

Erhöhte Investitionen in Halbleitertechnologien der nächsten Generation förderten das Wachstum des Segments Forschung und Entwicklung/Akademie

Je nach Anwendung wird der Markt in Halbleiterfertigung, Solarzellenproduktion sowie Forschung und Entwicklung/Wissenschaft kategorisiert. Das Segment Forschung und Entwicklung/Akademie dominierte den Markt und machte im Jahr 2025 49,86 % des Marktanteils aus. Aufgrund steigender Investitionen in hochmoderne Halbleiterforschung, neuartige Materialien (wie SiC und GaN) und Geräteentwicklung der nächsten Generation an Universitäten und nationalen Labors wächst der F&E-/akademische Sektor in der Ionenimplantationsbranche.

Das Segment der Halbleiterfertigung ist das zweitdominierende Segment im Markt. Es wird erwartet, dass das Segment im Prognosezeitraum mit einer CAGR von 10,99 % wächst. Da die Ionenimplantation ein entscheidender, großvolumiger Prozessschritt in der Waferproduktion ist, der für die Herstellung von Logik, Speicher, Leistung usw. erforderlich ist analoger HalbleiterDer Halbleiterfertigungssektor macht den größten Teil des Marktes für Ionenimplantate aus, da er Geräte in allen fortschrittlichen Technologieknoten umfasst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Regionaler Ausblick auf den Ionenimplantationsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 mit einem Wert von 0,88 Milliarden US-Dollar den dominierenden Anteil am Markt für Ionenimplantate und war auch im Jahr 2026 mit 0,94 Milliarden US-Dollar führend. Der Markt wächst aufgrund der robusten Halbleiterfertigungsinfrastruktur der Region, steigender Fabrikinvestitionen in Ländern wie China, Taiwan, Südkorea und Japan sowie der wachsenden Nachfrage nach Chips für Unterhaltungselektronik, Elektrofahrzeuge und künstliche Intelligenz.

Asia Pacific Ion Implanters Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Markt für Ionenimplantate in China

Im Jahr 2025 erreichte der chinesische Markt ein Volumen von 0,25 Milliarden US-Dollar. Aufgrund der staatlichen Unterstützung der einheimischen Halbleiterproduktion, der Ausweitung der Investitionen in neue Fabriken, der wachsenden Nachfrage nach Elektrofahrzeug- und KI-Chips und Initiativen zur Lokalisierung von Halbleiterausrüstung angesichts von Exportbeschränkungen wächst der Markt für Ionenimplantatoren in China.

Im Juni 2023 gab das CETC bekannt, dass seine Tochtergesellschaft, die China Electronics Technology Group Corporation (CETC), den vollständigen 28-Nanometer-Herstellungsprozess für Ionenimplantatoren abgeschlossen habe. Das wichtigste Gerät bei der Chipproduktion ist der Ionenimplanter. Derzeit ist die 28-Nanometer-Produktionsmethode ein etabliertes Verfahren mit der breitesten Anwendbarkeit in der Chip-Anwendungsindustrie.

Indischer Markt für Ionenimplantate

Der indische Markt für Ionenimplantate wird im Jahr 2025 auf etwa 0,18 Milliarden US-Dollar geschätzt, was einem Anteil von etwa 20,52 % am Weltmarkt im Jahr 2025 entspricht. Der indische Markt für Ionenimplantation wächst aufgrund der steigenden Nachfrage nach Automobil- und Elektronikchips, der zunehmenden staatlichen Unterstützung für die lokale Halbleiterindustrie und erhöhten Investitionen in moderne Fertigungs- und Verpackungsanlagen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von etwa 0,79 Milliarden US-Dollar und im Jahr 2026 einen Wert von etwa 0,85 Milliarden US-Dollar. Der Markt wächst aufgrund der gestiegenen Nachfrage nach High-Tech-Chips, staatlichen Subventionen und erheblichen Investitionen in die Halbleiterproduktion.

Der US-amerikanische CHIPS and Science Act hat den Bau neuer Fabriken und die Kapazitätserweiterung bei Unternehmen wie Intel, TSMC, Samsung, Micron und GlobalFoundries vorangetrieben. Diese Fabriken benötigen hochmoderne Wafer-Herstellungsmaschinen, wie zum Beispiel Ionenimplantierer mittlerer und hoher Energie.

US-Markt für Ionenimplantate

Der US-Markt kann analytisch auf rund 0,67 Milliarden US-Dollar im Jahr 2025 geschätzt werden. Aufgrund erhöhter Investitionen in die inländische Halbleiterproduktion, erheblicher staatlicher Unterstützung im Rahmen des CHIPS and Science Act und der wachsenden Nachfrage nach hochentwickelten Chips für Elektroautos,Rechenzentren, KI und Verteidigung wächst der US-amerikanische Ionenimplantationsmarkt

Europa

Europa belief sich im Jahr 2025 auf 0,64 Milliarden US-Dollar und im Jahr 2026 auf etwa 0,68 Milliarden US-Dollar. Die steigende Nachfrage nach Halbleitern im Automobil- und Industriesektor, wachsende Halbleiterinvestitionen und die starke staatliche Unterstützung durch das EU-Chipgesetz tragen alle zur Expansion des europäischen Ionenimplantationssektors bei.

Britischer Markt für Ionenimplantate

Der britische Markt belief sich im Jahr 2025 auf rund 0,11 Milliarden US-Dollar, was etwa 17,85 % des globalen Marktes für Ionenimplantate entspricht. Steigende Ausgaben für Halbleiterforschung und -entwicklung, die Entwicklung von Verbindungshalbleitern und staatliche Initiativen zur Stärkung des lokalen Chip-Ökosystems treiben die Expansion der Branche voran.

Deutschland Markt für Ionenimplantate

Der deutsche Markt belief sich im Jahr 2025 auf rund 0,14 Milliarden US-Dollar, was etwa 22,15 % des Weltmarktes entspricht.

Lateinamerika und Naher Osten, Afrika

Lateinamerika und der Nahe Osten und Afrika (MEA) beliefen sich im Jahr 2025 auf 0,13 Milliarden US-Dollar und etwa 0,45 Milliarden US-Dollar.

GCC-Ionenimplanter-Markt

Der GCC-Markt belief sich im Jahr 2025 auf rund 0,20 Milliarden US-Dollar und machte etwa 45,01 % des Weltmarktes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Innovation, um die Produktivität zu steigern

Da die Hersteller weiterhin technologische Verbesserungen einführen, um mit der zunehmenden Komplexität von Halbleiterbauelementen Schritt zu halten, wächst der Markt für Ionenimplantatoren. Eine genaue Dotierstoffplatzierung und eine strengere Prozesskontrolle sind von entscheidender Bedeutung, da Chiphersteller auf kleinere Knoten wie 5 nm und 3 nm umsteigen und anspruchsvolle Transistordesigns wie FinFET und Gate-All-Around (GAA) verwenden. Um dem entgegenzuwirken, entwickeln Hersteller Ionenimplantatoren mit besserer Strahlgleichmäßigkeit, erhöhter Energiekapazität, ausgefeilten Prozesskontrollsystemen und KI-gesteuerter Überwachung, um Leistung und Produktivität zu steigern.

Im Dezember 2023 stärkte Nissin Ion Equipment seine technologische Präsenz auf dem Markt für Ionenimplantate durch die Entwicklung eines hochproduktiven Materialmodifikationssystems (KYOKA), die Teilnahme an wichtigen Veranstaltungen der Halbleiterindustrie und den Erhalt von Forschungsauszeichnungen für Durchbrüche bei der Ionenimplantation.

LISTE DER WICHTIGSTEN IONENIMPLANTATIONSUNTERNEHMEN IM PROFIL

- Axcelis-Technologien(UNS.)

- Angewandte Materialien(UNS.)

- Nissin-Ionenausrüstung(Japan)

- Sumitomo Heavy Industries (Japan)

- ULVAC(Japan)

- Intevac, Inc. (USA)

- Ionenstrahldienste (Frankreich)

- Fortschrittliche Ionenstrahltechnologie (USA)

- Kingstone Semiconductor Joint Stock Company Ltd (China)

- Hochspannungstechnik Europa B.V.(Niederlande)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026: C-Click, ein Experte für die Entwicklung elektrostatischer Spannvorrichtungen (elektrischer Spannvorrichtungen), wurde von Ion Beam Services als erster strategischer Kauf und als wichtiger Schritt in seinem Plan für den technologischen Fortschritt übernommen. Die Übernahme von C-Click unterstützt das Ziel von Ion Beam Service, die elektrostatische Chuck-Technologie schnell weiterzuentwickeln und sowohl integrierte Produkte als auch leistungsstarke E-Chucks für Ionenimplantationssysteme durch verbesserte Leistung, Präzision und allgemeine Kundenzufriedenheit anzubieten. Durch diese Übernahme baut IBS seine Forschungs- und Entwicklungskapazitäten weiter aus und erweitert seine Produktlinie im Bereich der Ionenimplantate, um langfristiges Wachstum und Technologieführerschaft in der gesamten Halbleiterausrüstungsindustrie anzustreben.

- Dezember 2025: Nissin Ion hat ein innovatives universelles iG8-Ionenimplantationssystem entwickelt und geliefert, das die Produktion von Ultra Large Gen 8.6-Flachbildschirmen ermöglichtzeigt anfür FPD-Hersteller. Die Serienproduktion des iG8-Ionenimplantationssystems begann im Juli 2025.

- September 2025: Axcelis Technologies, Inc. ist der führende Anbieter von unterstützender Ionenimplantationstechnologie für die Halbleiterindustrie. Axcelis hat seine neue Ionenimplantat-Produktfamilie Purion Power Series+ auf den Markt gebracht, um eine verbesserte Leistung und Produktivität von Leistungsgeräten für Leistungsgeräte der nächsten Generation, wie etwa Superjunction-Architekturen, zu unterstützen.

- Dezember 2024: Sumitomo Heavy Industries Ion Technology und seine Tochtergesellschaft SEN (Sense) wurden offiziell fusioniert, um Ressourcen wie den Verkauf gebrauchter Geräte, Umzugsdienste und Teilevertrieb unter einer Organisation zu vereinen. Ziel ist es, die Lifecycle-Services und den Support für Ionenimplantierer zu verbessern. Sumitomo fasst im Rahmen einer umfassenderen Umstrukturierung seines Halbleitergeschäfts Ionenimplantation und Lasersysteme in seiner Mechatroniksparte zusammen, um mehr Lösungen für die High-End-Halbleiterfertigung anzubieten.

- März 2022: SurGenTec(SM), ein Unternehmen für Wirbelsäulen- und Orthopädietechnik, das sich (teilweise) im Besitz des Gründers des Private-Equity-Unternehmens Alliance Genesis mit Sitz in Boca Raton, Florida, befindet, gab bekannt, dass es die FDA-Zulassung für sein proprietäres eigenständiges Wirbelsäulenfixierungsimplantat, die ION-Schraube, erhalten hat. Dieses einzigartige Gerät wird verwendet, um viele verschiedene Arten von Erkrankungen der Wirbelsäule von C2 bis S1 zu beheben (stabilisieren).

BERICHTSBEREICH

Die globale Marktanalyse für Ionenimplantate bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 12,27 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, nach Endverwendung, nach Anwendung und Region |

| Nach Produkttyp |

|

| Nach Endverwendung |

|

| Auf Antrag |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,88 Milliarden US-Dollar und soll bis 2034 6,97 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 12,27 % aufweisen wird.

Das Segment Forschung und Entwicklung/Akademie war hinsichtlich der Anwendung marktführend

Die steigende Nachfrage nach Automobilelektronik ist der Schlüsselfaktor für das Marktwachstum.

Applied Materials und Sumitomo Heavy Industries gehören zu den führenden Akteuren auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt mit dem höchsten Anteil im Jahr 2025.

Das Wachstum im Öl- und Gasbergbau ist der wesentliche Faktor, der die Produkteinführung voraussichtlich begünstigen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 126

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf