IVD-Qualitätskontrollmarktgröße, Anteil und Branchenanalyse, nach Produkt und Dienstleistungen (Qualitätskontrollprodukte {Serum-/Plasma-basierte Kontrollen, Vollblut-basierte Kontrollen, Urin-basierte Kontrollen und andere}, Qualitätskontrolldatenmanagementlösungen und Qualitätssicherungsdienste), nach Technologie (klinische Chemie, Immunoassay, Molekulardiagnostik, Mikrobiologie, Hämatologie und andere), nach Endbenutzer (Krankenhäuser, unabhängig/kommerziell). Labore, akademische und Forschungsinstitute und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für IVD-Qualitätskontrolle

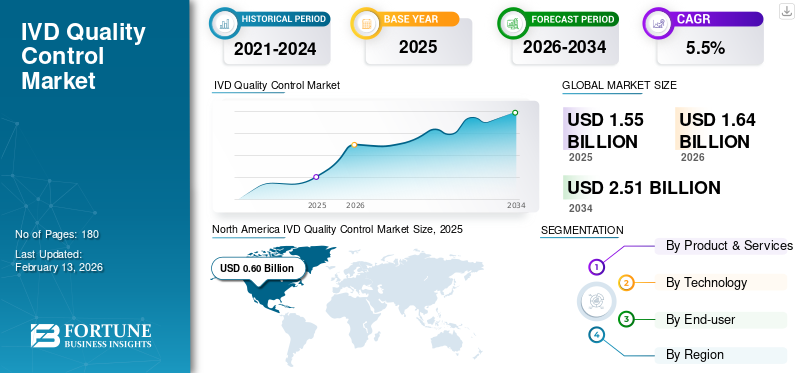

Die globale Marktgröße für IVD-Qualitätskontrolle wurde im Jahr 2025 auf 1,55 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,64 Milliarden US-Dollar im Jahr 2026 auf 2,51 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,5 % aufweist. Nordamerika dominierte den globalen Markt für IVD-Qualitätskontrolle mit einem Marktanteil von 38,71 % im Jahr 2025.

Die IVD-Qualitätskontrolle umfasst die Materialien, Software und Dienstleistungen, mit denen täglich überprüft wird, ob Labortestsysteme ordnungsgemäß funktionieren. Es hilft Laboren, Fehler frühzeitig zu erkennen und die Einhaltung der Akkreditierungs- und Regulierungserwartungen zu unterstützen. Das Marktwachstum wird darauf zurückgeführt, dass Labore höhere Testvolumina durchführen und mehr automatisierte Analysegeräte verwenden. Darüber hinaus suchen die Labore nach unabhängigen Kontrollen Dritter, um die Leistung aller Instrumente und Standorte zu verbessern.

Darüber hinaus hielten Bio-Rad Laboratories, Inc. und Thermo Fisher Scientific, Inc. aufgrund eines diversifizierten Portfolios an Kontrollmaterialien, Datenmanagementlösungen und zugehörigen QA/QC-Dienstleistungen den höchsten Marktanteil.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für IVD-Qualitätskontrolle

Der Wandel hin zu vernetzter Qualitätskontrolle und Peer-Benchmarking wird sich als wichtiger Trend herausstellen

Derzeit verlagert sich die IVD-Qualitätskontrolle hin zu vernetzten Technologien, wie zum Beispiel „Laufkontrollen und Analysen in Echtzeit“. Labore streben nach einer schnelleren Ursachenanalyse, wenn die Qualitätskontrolle versagt, insbesondere in Umgebungen mit hohem Durchsatz, wo wiederholte Tests teuer sind. Durch die Einführung vernetzter QC-Datenplattformen und Peer-Vergleiche können Labore Probleme sofort erkennen.

- Beispielsweise war Unity Next Peer QC von Bio-Rad Laboratories, Inc. im Januar 2025 eine QC-Softwareplattform, die sich auf zentralisierte Berichterstattung und Peer-Zugriff konzentrierte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigender regulatorischer Prüf- und Standardisierungsbedarf treibt die Marktexpansion voran

In den letzten Jahren ist der Druck auf Krankenhäuser und Labore gestiegen, für jedes Testgerät und jeden Teststandort eine qualitativ hochwertige Kontrolle nachzuweisen. Da diese Einrichtungen Netzwerke mit mehreren Standorten konsolidieren und betreiben, steigt die Nachfrage nach strengeren Qualitätskontrollrichtlinien, Nachverfolgung und vergleichbaren Leistungsberichten über alle Standorte hinweg erheblich.

Darüber hinaus gab es eine Zunahme der Markteinführungen von Assay-Produkten, was die Nachfrage nach Kontrollen von Drittanbietern, externen Qualitätsbewertungen (EQA) und QC-Datenmanagementsystemen ankurbelt. Es wird erwartet, dass ein solches Szenario das Wachstum des globalen Marktes für IVD-Qualitätskontrolle im Prognosezeitraum vorantreiben wird.

- Beispielsweise hat LGC SeraCare im Januar 2021 AccuPlex SARS-CoV-2 in synthetischer Mundflüssigkeit auf den Markt gebracht und damit die Nachfrage nach Qualitätskontrolle für die Speichel- und Mundflüssigkeitsdiagnostik gesteigert.

MARKTBEGRENZUNGEN

Kostensensibilität kleinerer Labore und Arbeitsabläufe schränken das Marktwachstum ein

Trotz der Auflagen ist die Nachfrage in der Qualitätskontrolle gestiegen, und kleinere Labore versuchen immer noch, die Kosten pro berichtspflichtiges Ergebnis zu kontrollieren, wodurch die Häufigkeit der Qualitätskontrollen auf das zulässige Minimum beschränkt wird, insbesondere bei Personalmangel.

Darüber hinaus wird erwartet, dass die durch Hürden bei der IT-Integration, manuelle QC-Praktiken und langsame Upgrades verursachte Arbeitsabläufe die Einführung von Qualitätskontrolllösungen einschränken und das Marktwachstum behindern.

MARKTCHANCEN

Qualitätskontrolle für Molekular-/NGS-Erweiterung und neue Testbereiche zur Schaffung erheblicher Wachstumschancen

In den letzten Jahren haben Labore Gentests, Flüssigbiopsie-Arbeitsabläufe und Pharmakogenomik ausgeweitet und so die Einführung patientenähnlicher Referenzmaterialien vorangetrieben, die mehrere Varianten abdecken und stabil und reproduzierbar sind. Darüber hinaus führen die Lieferanten aktiv neue Referenzmaterialien für bestimmte Panels ein.

Außerdem expandieren mehrere Anbieter in neuere MärkteBiomarker, was Wachstumschancen für Premium-QC-Produkte und -Dienstleistungen schafft.

- Beispielsweise brachte LGC Clinical Diagnostics im August 2024 Seraseq Carrier Screening DNA Mixa auf den Markt, ein neues Referenzmaterial zur Unterstützung klinischer Labore bei der Validierung, Entwicklung und Routinebewertung von erweiterten NGS-Carrier-Screening-Assays.

HERAUSFORDERUNGEN DES MARKTES

Variantendrift und Assay-Komplexität stellen eine Herausforderung für die Marktexpansion dar

Derzeit ist es eine große Herausforderung, QC-Materialien relevant zu halten, da sich die Tests ändern, insbesondere bei Infektionskrankheiten und molekularen Tests, bei denen sich Ziele weiterentwickeln. Darüber hinaus reagieren die Anbieter mit variantenorientierten Panels. Dennoch ist die kontinuierliche Aktualisierung mit hohen Kosten verbunden und stellt eine große Herausforderung für die Materialqualitätskontrolle dar.

Darüber hinaus bleibt die Harmonisierung der QC-Leistung über Instrumente, Standorte und Reagenzienchargen hinweg ohne starke Informatik eine Herausforderung, und es ist zu erwarten, dass Labore aufgrund von Problemen bei der Qualitätskontrolle mit wiederholten Tests und Ausfallzeiten konfrontiert werden.

Segmentierungsanalyse

Nach Produkten und Dienstleistungen

Höherer routinemäßiger Einsatz von Qualitätskontrollmaterialien aufgrund des steigenden Testvolumens steigert das Segmentwachstum

Basierend auf Produkten und Dienstleistungen ist der Markt in Qualitätskontrollprodukte, Lösungen für das Datenmanagement zur Qualitätskontrolle und Qualitätssicherungsdienste unterteilt. Die Qualitätskontrollprodukte sind weiter unterteilt in Kontrollen auf Serum-/Plasmabasis, Kontrollen auf Vollblutbasis, Kontrollen auf Urinbasis und andere.

Das Segment der Qualitätskontrollprodukte hatte im Jahr 2025 den größten globalen Marktanteil bei der IVD-Qualitätskontrolle. Die flüssigen und lyophilisierten Kontrollen, Kalibrator-Verifizierungsmaterialien und molekularen Referenzmaterialien werden routinemäßig in großen Mengen verbraucht. Aufgrund von Wiederholungskäufen, bedingt durch das hohe Testvolumen, die Anzahl der Analysegeräte und die Anzahl der Analyten pro Instrument, sind sie im Wesentlichen in allen Labors und Tests erforderlich. Infolgedessen erweitern mehrere Unternehmen das Angebot an QC-Materialien, was voraussichtlich das Wachstum des Segments ankurbeln wird.

- Beispielsweise erweiterte Bio-Rad Laboratories, Inc. im November 2022 sein Portfolio an unabhängigen Qualitätskontrollen, darunter InteliQ- und Liquichek-Kompaktfläschchen, für die Alinity ci-Serie von AbbottKlinische Chemieund Immunoassay-Instrumente.

Darüber hinaus wird erwartet, dass das Segment der Qualitätskontroll-Datenmanagementlösungen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,8 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Höhere installierte Basis automatisierter Analysegeräte soll das Wachstum des Segments Klinische Chemie vorantreiben

Technisch gesehen ist der Markt in klinische Chemie,Immunoassay, Molekulardiagnostik, Mikrobiologie, Hämatologie und andere.

Das Segment der klinischen Chemie hatte im Jahr 2025 den größten Marktanteil. Das Wachstum des Segments ist auf die hohe installierte Basis automatisierter Analysegeräte in Krankenhäusern und kommerziellen Labors zurückzuführen, die Labore dazu veranlasst, eine Multianalyt-Qualitätskontrolle über weite Messbereiche aufrechtzuerhalten. Darüber hinaus wird geschätzt, dass das Segment im Jahr 2026 einen Anteil von 37,8 % halten wird.

Darüber hinaus wird erwartet, dass das Immunoassay-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,8 % wächst.

Vom Endbenutzer

Steigende Anzahl von Krankenhäusern weltweit, um das Wachstum des Segments voranzutreiben

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, unabhängige/kommerzielle Labore, akademische und Forschungsinstitute und andere unterteilt.

Im Jahr 2025 dominierten Krankenhäuser als Endverbraucher den Markt. Krankenhäuser arbeiten mit hohen Testvolumina in einem breiten Spektrum von Tests, darunter klinische Chemie, Immunoassays, Hämatologie, Koagulation, Mikrobiologie und zunehmend auchMolekulare Diagnostik. Dies erfordert häufige QC-Läufe, die voraussichtlich das Wachstum des Segments vorantreiben werden. Darüber hinaus wird erwartet, dass die wachsende Zahl von Krankenhäusern in den kommenden Jahren ihre QC-Läufe ausweiten wird. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 53,9 % halten.

- Beispielsweise berichtete die Fast Facts on Hospitals der American Hospital Association (AHA), dass es Anfang 2025 in den USA insgesamt 6.093 Krankenhäuser gab.

Darüber hinaus wird erwartet, dass das Segment der unabhängigen/kommerziellen Labore im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 5,6 % wächst.

Regionaler Ausblick auf den Markt für IVD-Qualitätskontrolle

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America IVD Quality Control Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 0,57 Milliarden US-Dollar den größten Umsatzanteil und soll bis 2025 auf 0,60 Milliarden US-Dollar anwachsen. Das Wachstum ist auf die große Zahl von Krankenhäusern und unabhängigen/kommerziellen Labors zurückzuführen, die die CLIA-, CAP- und FDA-Anforderungen einhalten müssen, die eine routinemäßige interne Qualitätskontrolle vorschreiben.

- Nach Angaben des Laboratory of Florida LLC. gibt es beispielsweise im Januar 2026 etwa 5.414 unabhängige Labore in den USA.

US-Markt für IVD-Qualitätskontrolle

Im Jahr 2026 werden die USA voraussichtlich 0,56 Milliarden US-Dollar erreichen, was etwa 34,1 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 5,5 % verzeichnen, die dritthöchste weltweit, und bis 2026 0,39 Milliarden US-Dollar erreichen. Das Wachstum ist auf die starke Präsenz wichtiger Akteure zurückzuführen, die zu einer stärkeren Durchdringung hochwertigerer Kontrollprodukte in der Region führt.

Britischer Markt für IVD-Qualitätskontrolle

Es wird erwartet, dass der britische Markt bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen wird, was etwa 4,1 % des weltweiten Umsatzes entspricht.

Deutschland Markt für IVD-Qualitätskontrolle

Schätzungen zufolge wird der Markt in Deutschland bis 2026 einen Wert von 0,11 Milliarden US-Dollar erreichen, was etwa 6,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Bis 2026 soll der Marktwert im asiatisch-pazifischen Raum 0,51 Milliarden US-Dollar erreichen und damit zum zweitgrößten Markt weltweit werden. Das Wachstum ist auf zunehmende Labornetzwerke, die Standardisierung von QC-Richtlinien und den Eintritt wichtiger Akteure in die Region mit fortschrittlichen Portfolios zurückzuführen.

Japan Markt für IVD-Qualitätskontrolle

Schätzungen zufolge wird Japan bis 2026 einen Umsatz von rund 0,17 Milliarden US-Dollar erwirtschaften, was fast 10,6 % des Weltmarktes entspricht.

Markt für IVD-Qualitätskontrolle in China

Es wird erwartet, dass der chinesische Markt bis 2026 ein Volumen von rund 0,18 Milliarden US-Dollar erreichen wird, was fast 11,0 % des weltweiten Umsatzes ausmacht.

Indischer Markt für IVD-Qualitätskontrolle

Es wird erwartet, dass der indische Markt bis 2026 etwa 0,06 Milliarden US-Dollar erreichen wird, was etwa 3,9 % des weltweiten Marktumsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Sowohl Lateinamerika als auch der Nahe Osten und Afrika werden voraussichtlich ein moderates Wachstum verzeichnen, wobei der lateinamerikanische Markt bis 2026 voraussichtlich 0,07 Milliarden US-Dollar erreichen wird. Länder wie Brasilien und Mexiko bauen private Diagnosenetzwerke aus und erhöhen die Einführung automatisierter Analysegeräte, was das Wachstum in Lateinamerika unterstützen dürfte. Darüber hinaus steigern die staatlich geförderten Investitionen in Krankenhäuser, zentrale Labore und Qualitätsprogramme im Gesundheitswesen die Nachfrage nach standardisierten QC-Praktiken im Nahen Osten und in Afrika.

GCC IVD-Qualitätskontrollmarkt

Schätzungen zufolge wird der GCC-Marktwert bis 2026 etwa 0,03 Milliarden US-Dollar erreichen, was etwa 3,2 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Breite QC-Portfolios zur Stärkung der Marktposition wichtiger Akteure

Im Jahr 2025 hielten Bio-Rad Laboratories, Inc. und Thermo Fisher Scientific, Inc. den Großteil des Weltmarktanteils. Dieser Anteil ist auf ihre breiten QC-Portfolios, globalen Vertriebsnetze und langjährigen Beziehungen zu Krankenhäusern und kommerziellen Laboren zurückzuführen.

Darüber hinaus konzentrieren sich andere namhafte Akteure auf die Erweiterung ihres Portfolios durch die Einführung neuer Produkte, insbesondere in der Molekulardiagnostik, sowie auf strategische Akquisitionen zur Stärkung ihrer Nischenkompetenzen, wodurch ihr Marktanteil in den kommenden Jahren voraussichtlich steigen wird.

LISTE DER WICHTIGSTEN IVD-QUALITÄTSKONTROLLUNTERNEHMEN IM PROFIL

- Thermo Fisher Scientific Inc.(UNS.)

- Bio-Rad Laboratories, Inc.(UNS.)

- Hoffmann-La Roche Ltd(Schweiz)

- Abbott(UNS.)

- Siemens Healthcare GmbH (Deutschland)

- Randox Laboratories Ltd. (Großbritannien)

- Technopath Clinical Diagnostics (Irland)

- LGC Limited (Großbritannien)

- QuidelOrtho Corporation (USA)

- Helena Laboratories (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Randox Laboratories Ltd. startete ein neues RIQAS EQA-Programm für Präeklampsietests, was zu einer Ausweitung der externen Qualitätsbewertung führte.

- Oktober 2023:Technopath Clinical Diagnostics hat die Verfügbarkeit der Multichem QC- und IAMQC-Software in Australien erweitert.

- Juli 2023:Die LGC Group hat Kova International, Inc. übernommen, einen Hersteller von In-vitro-Urinanalyse- und Toxikologie-Qualitätskontrollprodukten für klinische Labore, um die Präsenz in Kalifornien und New York zu erweitern.

- August 2022:Die LGC Group hat ihre Zusammenarbeit mit Stanford Medicine erweitert, um genetische/metabolische Diagnosetests zu unterstützen.

- April 2021:Die LGC Group hat das ACCURUN SARS-CoV-2 Antigen Reference Material Kit auf den Markt gebracht, ein QC-Tool für Antigentests.

- Januar 2021:Antylia Scientific hat ZeptoMetrix übernommen, um das Portfolio für klinische Diagnostik und Qualitätskontrolle zu stärken.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt Treiber, Trends, Chancen, Einschränkungen und potenzielle Herausforderungen hervor, die die Landschaft prägen. Darüber hinaus bietet der Bericht wichtige Erkenntnisse, darunter technologische Fortschritte, einen Überblick über Richtlinien für die Qualitätskontrolle von IVDs und wichtige Branchenentwicklungen. Darüber hinaus bietet der Bericht Einblicke in die Marktanteilsanalyse und detaillierte Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt und Dienstleistungen, Technologie, Endbenutzer und Region |

|

Nach Produkten und Dienstleistungen |

· Qualitätskontrollprodukte o Serum-/plasmabasierte Kontrollen o Vollblutbasierte Kontrollen o Urinbasierte Kontrollen o Andere · Lösungen für das Datenmanagement zur Qualitätskontrolle · Qualitätssicherungsdienste |

|

Durch Technologie |

· Klinische Chemie · Immunoassay · Molekulare Diagnostik · Mikrobiologie · Hämatologie · Andere |

|

Vom Endbenutzer |

· Krankenhäuser · Unabhängige/kommerzielle Labore · Akademische und Forschungsinstitute · Andere |

|

Nach Region |

· Nordamerika (nach Produkt und Dienstleistungen, Technologie, Endbenutzer und Land) o USA (Produkte und Dienstleistungen) o Kanada (Produkte und Dienstleistungen) · Europa (nach Produkt und Dienstleistungen, Technologie, Endbenutzer und Land/Subregion) o Deutschland (Produkte und Dienstleistungen) o Großbritannien (Produkte und Dienstleistungen) o Frankreich (Produkte und Dienstleistungen) o Spanien (Produkte und Dienstleistungen) o Italien (Produkte und Dienstleistungen) o Skandinavien (Produkte und Dienstleistungen) o Restliches Europa (Produkte und Dienstleistungen) · Asien-Pazifik (nach Produkten und Dienstleistungen, Technologie, Endbenutzer und Land/Subregion) o China (Produkte und Dienstleistungen) o Japan (Produkte und Dienstleistungen) o Indien (Produkte und Dienstleistungen) o Australien (Produkte und Dienstleistungen) o Südostasien (Produkte und Dienstleistungen) o Rest des asiatisch-pazifischen Raums (Produkte und Dienstleistungen) · Lateinamerika (nach Größe, Verfahren, Endbenutzer und Land/Subregion) o Brasilien (Produkte und Dienstleistungen) o Mexiko (Produkte und Dienstleistungen) o Rest Lateinamerikas (Produkte und Dienstleistungen) · Naher Osten und Afrika (nach Produkt und Dienstleistungen, Technologie, Endbenutzer und Land/Subregion) o GCC (Produkte und Dienstleistungen) o Südafrika (Produkte und Dienstleistungen) o Rest des Nahen Ostens und Afrikas (Produkte und Dienstleistungen) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 1,55 Milliarden US-Dollar lag und bis 2034 voraussichtlich 2,51 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,60 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,5 % wächst.

Das Segment der Diagnosegeräte war nach Produkt marktführend.

Der Schlüsselfaktor, der den Markt antreibt, ist die zunehmende regulatorische Kontrolle und der Bedarf an Standardisierung.

Bio-Rad Laboratories, Inc. und Thermo Fisher Scientific, Inc. gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf