Marktgröße, Anteil und Branchenanalyse für Kühlmittelverteilungseinheiten, nach Typ (Flüssigkeit-zu-Flüssigkeit-CDUs, Luft-zu-Flüssigkeit-CDUs, Direct-to-Chip-CDUs und Immersionskühlungs-Verteilungseinheiten), nach Bereitstellungstyp (CDU auf Rack-Ebene, CDU auf Reihenebene und CDU auf Zentral-/Anlagenebene), nach Kühlkapazität (bis zu 100 kW, 100 – 500 kW, 500). - 1.000 kW und über 1.000 kW), nach Endbenutzer (Rechenzentren, Halbleiterfertigung, industrielle Fertigung, Energie und Energie und andere) und regionale Prognose, 2026 – 2034

Marktgröße und Zukunftsaussichten für Kühlmittelverteilereinheiten

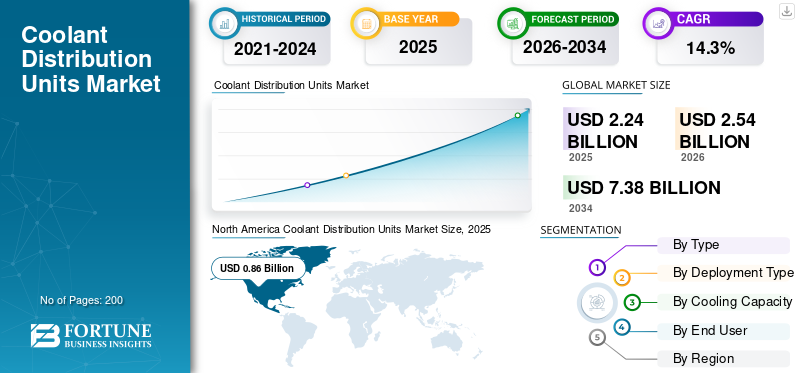

Die weltweite Marktgröße für Kühlmittelverteilungseinheiten wurde im Jahr 2025 auf 2,24 Milliarden US-Dollar geschätzt. Der Markt soll von 2,54 Milliarden US-Dollar im Jahr 2026 auf 7,38 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,3 % aufweisen.Nordamerika dominierte den Markt für Kühlmittelverteilungseinheiten mit einem Marktanteil von 38,39 % im Jahr 2025.

Ein Wärmemanagementsystem, das den Kühlmittelfluss in Einrichtungen wie IT-Server-Racks, Industrieanlagen und Halbleiterwerkzeugen reguliert und steuert, definiert den Markt für Kühlmittelverteilungseinheiten. CDUs finden ihre umfangreiche Anwendung in Rechenzentren, Hochleistungsinfrastrukturen,HalbleiterFertigungsanlagen und anderen Bereichen. Altsysteme wie luftgekühlte Rechenzentren und Colocation-Einrichtungen passen sich an energieeffiziente und kostengünstige Lösungen wie Flüssigkeitskühlung an. Steigende Nachfrage nach fortschrittlichen Chips, Servern mit hoher Dichte und modularen KI-Pods, staatliche Anreize, um das Marktwachstum weiter voranzutreiben.

- Beispielsweise stellte Boyd im Juli 2025 seine 2,3-MW-Kühlmittelverteilungseinheit für präzise KI-Flüssigkeitskühlungsanwendungen vor.

Wichtige Akteure nutzen wichtige Wettbewerbsstrategien wie die Produkterweiterung in Hochleistungsbereichen, die Integration von CDUs in Racksysteme, vorgefertigte Infrastrukturen und die Entwicklung intelligenter Überwachungssysteme. Zu den wichtigsten Unternehmen gehören Vertiv, Johnson Controls und Liquidstack.

Zölle haben sich aufgrund hoher Komponentenkosten, Preisdruck und Zerstörung der Lieferkette auf den Marktanteil ausgewirkt. Die starke Abhängigkeit von bestimmten Regionen für Elektronik, Pumpen und andere Komponenten hat sich direkt auf die Rohstoff- und Komponentenkosten ausgewirkt. Allerdings wird der Markt im Prognosezeitraum aufgrund der starken Nachfrage nach KI und High-Density-Computing voraussichtlich wachsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR KÜHLMITTELVERTEILEREINHEITEN

KI-Nachfrage soll vorgefertigte Kühlarchitektur auf dem Markt vorantreiben

Flüssigkeitskühlungstechnologien und -lösungen werden größtenteils für KI-bezogene Infrastrukturen entwickelt und eingesetzt. Hyperscaler erzeugen eine starke Nachfrage und strengere Bereitstellungszeitpläne, was eine schnellere Markteinführung ermöglicht. Vorgefertigte CDU-Systeme integrieren mehrere Komponenten wie Pumpen, Steuerungen und Wärmetauscher und reduzieren so das Installationsrisiko und die Abhängigkeit von Arbeitskräften. Endbenutzer erhalten flexiblere Lösungen zum Hinzufügen von Kühlmodulen je nach Erweiterung ihrer Serverkapazität und bieten so eine skalierbarere Option. Die modulare Kühlung macht den Bau und die Erweiterung moderner Rechenzentren mit hoher Dichte einfacher, schneller und sicherer. Obwohl die Anschaffungskosten höher sein können, verringern sich dadurch die Baukomplexität, die Inbetriebnahmezeit und andere damit zusammenhängende Faktoren.

- Im Oktober 2025 gab Vertiv seine Zusammenarbeit mit NVIDIA bekannt, um vorgefertigte Flüssigkeitskühlsysteme für KI-gesteuerte Infrastrukturbereitstellungen zu unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Hyperscale-KI-Erweiterung und Erhöhung der KI-Rechendichte zur Förderung des Marktwachstums

Die KI-gesteuerte Rechendichte verzeichnet ein exponentielles Wachstum und führt in der modernen Welt zu einem transformativen KühlbedarfRechenzentren. Aufgrund der steigenden Rechendichte bevorzugen Endbenutzer Flüssigkeitskühlungslösungen gegenüber herkömmlichen Kühllösungen. Souveräne KI-Initiativen und Hyperscaler bauen groß angelegte KI-Campusse aus. In KI-Umgebungen mit hoher Dichte können selbst geringfügige Schwankungen des Kühlmittelflusses die Leistung oder Zuverlässigkeit beeinträchtigen und so fortschrittliche CDUs zu einer geschäftskritischen Infrastruktur machen. Wachsende Rackdichten und Hyperscale-Einsatz werden das Wachstum des Marktes für Kühlmittelverteilungseinheiten weiter fördern.

- Im März 2024 stellte LiquidStack seine Gigamodular CDU-Plattform vor, die auf den Einsatz für Hyperscale-KI-Anwendungen abzielt.

MARKTBEGRENZUNGEN

Legacy-Infrastruktur und Nachrüstungskomplexität zur Begrenzung des Marktwachstums

Eine große Anzahl älterer Anlagen erfordert bauliche Maßnahmen, Rohrleitungsinfrastruktur und hydraulische Auslegungen für Kühlsysteme. Die Integration von CDUs in diese Umgebungen erfordert häufig Bodenmodifikationen, die Installation von Kühlmittelverteilungsleitungen, Leckerkennungssystemen und verbesserte Überwachungskontrollen. In einigen Fällen müssen Betreiber ihre Luftstrommanagementstrategien neu entwerfen und Rackstrukturen verstärken, um Einsätze mit höherer Dichte bewältigen zu können. Das wahrgenommene Risiko von Kühlmittellecks und potenziellen Ausfallzeiten verstärkt die Zurückhaltung bei Unternehmensbetreibern, insbesondere in geschäftskritischen Umgebungen.

MARKTCHANCEN

Aufstrebende KI-Implementierungen steigern die Nachfrage nach kompakten und modularen CDU-Systemen

Da KI-Inferenz-Workloads näher an die Endbenutzer rücken, beispielsweise in Telekommunikationseinrichtungen, Smart Cities, autonomen Systemen und regionalen Mikro-Rechenzentren, steigt die Nachfrage nach kompaktem Computing mit hoher Dichte am Rande. Im Gegensatz zu Hyperscale-Campussen werden Edge-Einrichtungen in Umgebungen mit begrenztem Platzangebot und begrenzter mechanischer Infrastruktur betrieben, was herkömmliche große Kühlsysteme unpraktisch macht. Da die Rackdichte an diesen kleineren Standorten zunimmt, wird eine Flüssigkeitskühlung erforderlich, um Leistung und Zuverlässigkeit aufrechtzuerhalten. Dies führt zu einer Nachfrage nach kompakten CDUs auf Rack-Ebene oder kleinen modularen CDUs, die mit minimalem Bauaufwand vor Ort schnell bereitgestellt werden können.

Der verteilte Charakter von Edge-KI vervielfacht auch die Anzahl der Einsatzorte und erhöht so das gesamte adressierbare Marktvolumen. Während Unternehmen und Telekommunikationsbetreiber Edge-KI-Netzwerke skalieren, sind modulare und skalierbare CDU-Systeme in der Lage, entscheidende Wegbereiter für lokalisiertes Hochleistungsrechnen zu werden.

HERAUSFORDERUNGEN DES MARKTES

Standardisierte Lücken im Flüssigkeitskühlungsmarkt werden das Wachstum verlangsamen

Im Gegensatz zu herkömmlichen Luftkühlungssystemen, deren Designnormen seit Jahrzehnten etabliert sind, befindet sich die Flüssigkeitskühlung für Rechenzentren immer noch in der Entwicklung. Eine der größten strukturellen Herausforderungen auf dem Markt für Kühlmittelverteilungseinheiten (CDU) ist das Fehlen einer standardisierten Architektur im gesamten Flüssigkeitskühlungs-Ökosystem. Derzeit gibt es keinen universellen Standard, der Rack-Schnittstellen, Verteilerdesigns, Kühlmitteltypen, Drucktoleranzen oder Schnellkupplungskonfigurationen regelt. Dies führt zu Interoperabilitätsproblemen zwischen Server-OEMs, CDU-Herstellern und Anlagenbetreibern. Die Schließung dieser Lücken durch Branchenzusammenarbeit und standardisierte Design-Frameworks wird von entscheidender Bedeutung sein, um die allgemeine CDU-Einführung in den globalen Rechenzentrumsmärkten zu beschleunigen.

Segmentierungsanalyse

Nach Typ

Liquid-to-Liquid-CDUs dominieren aufgrund der Nachfrage von Hyperscale- und Enterprise-Rechenzentren

Je nach Typ ist der Markt in Liquid-to-Liquid-CDUs, Air-to-Liquid-CDUs, Direct-to-Chip-CDUs usw. unterteiltTauchkühlungVerteilungseinheiten.

Liquid-to-Liquid-CDUs dominieren derzeit den Marktumsatz, da sie in Hyperscale- und Unternehmensrechenzentren weit verbreitet sind. Diese Systeme übertragen Wärme effizient zwischen dem IT-Kühlmittelkreislauf und den Wassersystemen der Anlage, ohne dass sich Flüssigkeiten vermischen, was sie äußerst zuverlässig und skalierbar macht. Ihre starke installierte Basis, die Kompatibilität mit der bestehenden Kühlwasserinfrastruktur und ihre Eignung für Multi-Megawatt-Einsätze machen sie zum Hauptumsatzträger.

Es wird erwartet, dass Direct-to-Chip-CDUs die höchste Wachstumsrate verzeichnen werden, angetrieben durch steigende KI- und Hochleistungs-Computing-Arbeitslasten. Diese Systeme liefern Kühlmittel über Kühlplatten direkt an die Prozessoren und ermöglichen so ein effizientes Wärmemanagement bei Rack-Dichten von mehr als 80–120 kW. Da die KI-Infrastruktur weltweit wächst, wird die Direkt-zu-Chip-Flüssigkeitskühlung immer wichtiger, was die Nachfrage nach zugehörigen CDU-Systemen beschleunigt.

- Im August 2024 brachte LiquidStack seine CDU auf den Markt, die mit Direct-to-Chip-Kühllösungen kompatibel ist, die für fortschrittliche Computerlösungen entwickelt wurden.

Nach Bereitstellungstyp

Groß angelegte Hyperscale-KI-Campus-Implementierungen treiben die Dominanz zentralisierter CDUs/CDUs auf Einrichtungsebene voran

Basierend auf dem Bereitstellungstyp ist der Markt in CDU auf Rack-Ebene, CDU auf Zeilenebene und CDU auf zentraler/Einrichtungsebene unterteilt.

Zentralisierte CDUs/CDUs auf Einrichtungsebene dominieren derzeit den Marktumsatz aufgrund ihres Einsatzes in großen Hyperscale- und Multi-Megawatt-KI-Rechenzentrumscampussen. Diese Systeme sind für die Unterstützung mehrerer Reihen oder ganzer Datenhallen von einer zentralen mechanischen Anlage aus konzipiert und liefern häufig Kühlkapazitäten von mehr als 1 MW. Hyperscale-Betreiber bevorzugen zentralisierte CDUs in Greenfield-Projekten, da sie eine bessere hydraulische Steuerung, optimierte Energieeffizienz und eine vereinfachte Überwachung auf Anlagenebene ermöglichen. Hyperscale-Betreiber bevorzugen zentralisierte CDUs in Greenfield-Projekten, da sie eine bessere hydraulische Steuerung, optimierte Energieeffizienz und eine vereinfachte Überwachung auf Anlagenebene ermöglichen.

Rack-Level-Lösungen werden aufgrund ihrer Eignung für KI-Pods, Edge-Rechenzentren und Nachrüstumgebungen, in denen eine zentralisierte mechanische Erweiterung möglicherweise eingeschränkt ist, voraussichtlich die höchste Wachstumsrate verzeichnen. Ihr Plug-and-Play-Charakter verkürzt die Bereitstellungszeit und ermöglicht eine schnellere Markteinführung von Hyperscale-KI-Infrastrukturen.

Nach Kühlleistung

500–1000 kW führen aufgrund seiner Skalierbarkeit und Leistung

Basierend auf der Kühlleistung wird der Markt in bis zu 100 kW, 100 – 500 kW, 500 – 1.000 kW und über 1.000 kW unterteilt.

Das Segment mit einer Kühlleistung von 500–1.000 kW dominiert derzeit den Marktumsatz, da es die optimale Balance zwischen Skalierbarkeit, Leistung und Einsatzflexibilität bietet. Dieser Kapazitätsbereich wird häufig in Hyperscale-Pods, großen Unternehmensrechenzentren und Colocation-Einrichtungen eingesetzt, die hochdichte KI-Cluster einsetzen. Das Segment profitiert sowohl von Greenfield-Einsätzen als auch von Retrofit-Upgrades, insbesondere wenn Betreiber die Flüssigkeitskühlzonen schrittweise erweitern.

Das Segment über 1.000 kW wird voraussichtlich die höchste Wachstumsrate verzeichnen, angetrieben durch Hyperscale-KI-Campusse und souveräne Recheninfrastrukturprojekte. AlsGPUDa sich die Clustergrößen vergrößern und Datenhallen in Richtung Multi-Megawatt-Einsatz skaliert werden, bevorzugen Betreiber zunehmend zentralisierte CDUs mit hoher Kapazität, die ganze KI-Hallen oder mehrere Reihen gleichzeitig unterstützen können. Hyperscale-Greenfield-Projekte integrieren eine Multi-Megawatt-Flüssigkeitskühlungsarchitektur in ihr Basisdesign.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Die schnelle Expansion von KI und Hyperscale führt dazu, dass Rechenzentren das Wachstum des CDU-Marktes anführen

Basierend auf dem Endbenutzer ist der Markt in Rechenzentren, Halbleiterfertigung, industrielle Fertigung, Energie und Energie und andere unterteilt.

Aufgrund der raschen Ausbreitung von KI, Cloud Computing und Hyperscale-Infrastruktur weltweit dominieren Rechenzentren den Umsatz- und Kühlmittelverteilungsmarktanteil gegenüber anderen Endverbrauchern. Steigende Rack-Leistungsdichten, insbesondere in GPU-basierten KI-Clustern, machen Flüssigkeitskühlung eher zu einer Notwendigkeit als zu einer Option, was die CDU-Akzeptanz direkt steigert. Da die Rack-Dichten in GPU-gesteuerten Umgebungen 80–120 kW überschreiten, werden CDUs zu einer entscheidenden Komponente für die Steuerung des Kühlmittelflusses, des Drucks und der thermischen Stabilität.

Das Wachstum des Rechenzentrumssegments wird größtenteils durch die schnelle Verbreitung von KI vorangetrieben.Cloud-Computingund Hyperscale-Infrastruktur weltweit. Steigende Rack-Leistungsdichten, insbesondere in GPU-basierten KI-Clustern, machen Flüssigkeitskühlung eher zu einer Notwendigkeit als zu einer Option, was die CDU-Akzeptanz direkt steigert.

Regionaler Ausblick auf den Markt für Kühlmittelverteilereinheiten

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Coolant Distribution Units Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika führt den CDU-Markt aufgrund seiner Konzentration an Hyperscale-Cloud-Anbietern und KI-Infrastrukturinvestitionen an. Der schnelle Einsatz von GPU-Clustern mit hoher Dichte beschleunigt die Einführung von Flüssigkeitskühlungen in neuen und nachgerüsteten Anlagen. Das fortschrittliche Rechenzentrums-Ökosystem der Region und die frühe Integration von Direct-to-Chip-Kühllösungen machen CDUs zu einer grundlegenden Infrastrukturkomponente. Während die KI-gesteuerten Investitionsausgaben weiter steigen, bleibt Nordamerika weltweit der größte Umsatzbringer.

US-Markt für Kühlmittelverteilungseinheiten

Die USA dominieren den nordamerikanischen Markt und werden im Jahr 2026 voraussichtlich einen Umsatz von etwa 0,75 Milliarden US-Dollar erzielen.

Europa

Die CDU-Forderung Europas wird stark von Nachhaltigkeitsvorschriften und Energieeffizienzanforderungen beeinflusst. Um strenge Umweltstandards zu erfüllen und den Energieverbrauch zu senken, setzen Betreiber zunehmend auf Flüssigkeitskühlsysteme. Von der Regierung unterstützte Initiativen zur digitalen Souveränität treiben auch den Bau neuer KI-fähiger Rechenzentren voran. Infolgedessen gewinnen CDUs als energieeffiziente Kühllösungen, die an die regulatorische Landschaft der Region angepasst sind, an Bedeutung.

Britischer Markt für Kühlmittelverteilereinheiten

Im Jahr 2026 wird der britische Markt schätzungsweise 0,13 Milliarden US-Dollar erreichen, was etwa 5,2 % des weltweiten Marktumsatzes entspricht.

Deutschland Markt für Kühlmittelverteilereinheiten

Der deutsche Markt erreichte im Jahr 2026 ein Volumen von 0,14 Milliarden US-Dollar, was etwa 5,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erlebt ein schnelles Wachstum des CDU-Marktes, das durch den Ausbau von Hyperscale-Rechenzentren und Investitionen in die Halbleiterfertigung vorangetrieben wird. China, Japan, Südkorea und Taiwan verfügen über starke Fertigungs- und Hochleistungs-Computing-Ökosysteme, die ein fortschrittliches Wärmemanagement erfordern. Greenfield-KI-Campusse werden zunehmend mit einer von Anfang an integrierten Flüssigkeitskühlungsinfrastruktur ausgestattet. Dieses strukturelle Wachstum macht den asiatisch-pazifischen Raum zu einem der am schnellsten wachsenden regionalen Märkte.

Markt für Kühlmittelverteilungseinheiten in Indien

Im Jahr 2026 wird Indien voraussichtlich 0,13 Milliarden US-Dollar erreichen, was etwa 5,2 % des Weltmarktes ausmacht. Unterstützende staatliche Investitionen und eine wachsende KI-Infrastruktur werden das Marktwachstum des Landes vorantreiben.

Markt für Kühlmittelverteilungseinheiten in China

Es wird prognostiziert, dass Chinas Markt auch im Jahr 2026 im asiatisch-pazifischen Raum dominant bleiben wird. Der Umsatz wird 0,23 Milliarden US-Dollar erreichen, was etwa 9,2 % des weltweiten Umsatzes entspricht.

ASEAN-Markt für Kühlmittelverteilungseinheiten

Der ASEAN-Markt wird 0,14 Milliarden US-Dollar erreichen, was etwa 5,4 % des Umsatzes ausmacht.

Südamerika

Der südamerikanische CDU-Markt entwickelt sich allmählich, da regionale Colocation-Einrichtungen erweitert werden und Unternehmen ihre IT-Infrastruktur modernisieren. Während die Rack-Dichten im Vergleich zu anderen Regionen nach wie vor geringer sind, treiben die zunehmende Cloud-Einführung und KI-Bereitschaftsinitiativen den Einsatz selektiver Flüssigkeitskühlung voran.

Naher Osten und Afrika

Der Nahe Osten und Afrika erleben eine wachsende CDU-Nachfrage, die durch souveräne KI-Programme und große digitale Infrastrukturprojekte vorangetrieben wird. Die Vereinigten Arabischen Emirate und Saudi-Arabien investieren im Rahmen ihrer wirtschaftlichen Diversifizierungsstrategien stark in Hyperscale- und KI-fähige Rechenzentren. Hohe Umgebungstemperaturen erfordern außerdem effiziente Flüssigkeitskühllösungen. Die Entwicklung von Greenfield-Projekten bietet große Chancen für zentralisierte CDU-Einsätze mit hoher Kapazität.

Markt für GCC-Kühlmittelverteilungseinheiten

Der GCC-Markt erreichte im Jahr 2026 ein Volumen von 0,05 Milliarden US-Dollar, was etwa 1,9 % des Weltmarktes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Technologieinvestitionen und globale Bereitstellungsmodelle stärken den grenzüberschreitenden Serviceausbau

Die wichtigsten Akteure auf dem Markt für Kühlmittelverteilungseinheiten (CDU) konzentrieren sich in erster Linie auf Innovation, Skalierbarkeit und Ökosystemintegration, um ihre Wettbewerbsposition zu stärken. Unternehmen entwickeln KI-optimierte CDUs mit hoher Kapazität, die Multi-Megawatt-Bereitstellungen unterstützen können, um den steigenden Rack-Leistungsdichten in Hyperscale-Rechenzentren gerecht zu werden. Modulare und vorgefertigte Kühllösungen gewinnen an Bedeutung und ermöglichen eine schnellere Bereitstellung und eine geringere Komplexität vor Ort. Strategische Partnerschaften mit GPU-Herstellern und Server-OEMs helfen Anbietern, CDU-Designs an die sich entwickelnden thermischen Anforderungen auf Chipebene anzupassen.

Viele Akteure erweitern auch die regionalen Fertigungskapazitäten, um Risiken in der Lieferkette zu mindern und die Lieferzeiten zu verbessern. Integration intelligenter Überwachungssysteme, Leckerkennung uswvorausschauende WartungMerkmale werden zum entscheidenden Unterscheidungsmerkmal.

- Beispielsweise stellte Johnson Controls im September 2025 sein Silent-Aire-Flüssigkeitskühlungsportfolio zusammen mit einer neuen CDU-Plattform und einer breiten Palette an Kühlkapazitäten vor.

LISTE DER WICHTIGSTEN KÜHLMITTELVERTEILER-UNTERNEHMEN IM PROFIL

- Vertiv(UNS.)

- Schneider Electric (Frankreich)

- Johnson Controls (USA)

- Träger(UNS.)

- Modine Manufacturing (USA)

- LiquidStack(UNS.)

- CooIIT Systems (Kanada)

- nVent Electric (USA)

- Flex (Singapur)

- Boyd Corporation(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Die Boyd Corporation hat ihre Produktionskapazität für Flüssigkeitskühlung in Mexiko mehr als verdoppelt, um die Produktionskapazitäten für KI-Infrastruktur, Hyperscale- und Colocation-Rechenzentren zu stärken.

- November 2025:Carrier hat im Rahmen seiner QuantumLeap™-Plattform eine neue Familie von Kühlmittelverteilungseinheiten auf den Markt gebracht, um große flüssigkeitsgekühlte Rechenzentrumsinfrastrukturen zu unterstützen.

- Oktober 2025:KSTAR stellte seine CDU-Lösung der nächsten Generation als Teil seines LiquiX-Flüssigkeitskühlungsportfolios für KI-Rechenzentren vor.

- Oktober 2025:Die Boyd Corporation stellte den ROL4000 vor, einen 2-MW-CDU mit hoher Kapazität, der für den Großeinsatz entwickelt wurdeKI-RechenzentrumKühlanwendungen.

- September 2025:Johnson Controls hat sein Silent-Aire-Flüssigkeitskühlungsportfolio um skalierbare CDU-Plattformen erweitert, die für KI-gesteuerte Rechenzentrumsumgebungen entwickelt wurden.

BERICHTSBEREICH

Die globale Marktanalyse für Kühlmittelverteilungseinheiten umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 14,3 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Bereitstellungstyp, Kühlkapazität, Endbenutzer und Region |

| Nach Typ |

|

| Nach Bereitstellungstyp |

|

| Vom Endbenutzer |

|

| Nach Kühlleistung |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,24 Milliarden US-Dollar und soll bis 2034 7,38 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 0,86 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 14,3 % aufweisen wird.

Nach Typ dominieren die Liquid-to-Liquid-CDUs den Marktumsatz.

Die Hyperscale-KI-Erweiterung und die zunehmende KI-Rechendichte treiben das Marktwachstum voran.

Vertiv, Boyd Corporation und Modine Manufacturing sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf