Marktgröße, Anteil und Branchenanalyse für Kälteisolierung, nach Materialtyp (Polyurethanschaum, Glasfaser, Polystyrolschaum, Phenolschaum und andere), nach Anwendung (HVAC, Kühlung, Öl und Gas, Chemikalien und andere) und regionale Prognose, 2026–2034

Marktübersicht für Kälteisolierungen

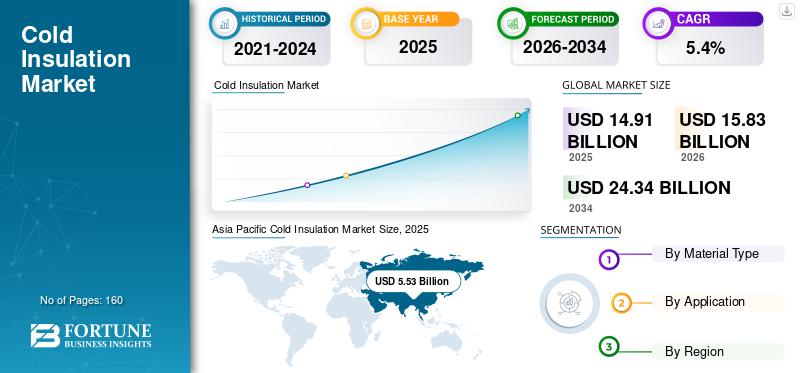

Die globale Marktgröße für Kälteisolierungen wurde im Jahr 2025 auf 14,91 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 15,83 Milliarden US-Dollar im Jahr 2026 auf 24,34 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweist. Der asiatisch-pazifische Raum dominierte den Kälteisolierungsmarkt mit einem Marktanteil von 37,09 % im Jahr 2025.

Unter Kälteisolierung versteht man Isoliersysteme, die dazu dienen, den Wärmegewinn zu begrenzen und Kondensation an Geräten und Infrastruktur zu verhindern, die unterhalb der Umgebungstemperatur betrieben werden, wie z. B. Kaltwasserleitungen, Kühlleitungen und Kühlräume sowie kryogene Anlagen in LNG- und Industriegas-Wertschöpfungsketten. Zu den Kältedämmmaterialien gehören Hartschaumstoffe (PU- und Phenolplatten, EPS/XPS), Faserprodukte (Glaswolle) und Speziallösungen, die dort eingesetzt werden, wo Dampfkontrolle, Dimensionsstabilität und Sicherheitsanforderungen von entscheidender Bedeutung sind. Die Leistung wird durch Wärmeleitfähigkeit, Wasserdampfdiffusionswiderstand, mechanische Festigkeit, langfristige Dimensionsstabilität und die Einhaltung feuer- und anwendungsspezifischer Standards bestimmt.

Das Marktwachstum wird durch steigende Erwartungen an die Energieeffizienz in der gesamten Gebäudetechnik (HVAC-Kaltwassernetze) und den anhaltenden Ausbau der getriebenKühlkettefür Lebensmittel und Pharmazeutika sowie nachhaltige Industrieinvestitionen in Chemikalien und Prozesskühlung. Parallel dazu steigert das Wachstum in der LNG-Verflüssigung, Regasifizierung und kryogenen Speicherung die Nachfrage nach höherspezifizierten Kälteisolationslösungen für Rohre, Tanks und Geräte. Gleichzeitig prägen die Prüfung der Spezifikationen im Hinblick auf Brandverhalten, Dampfkontrolle und Installationsqualität weiterhin die Produktauswahl und das Systemdesign.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Kingspan, Johns Manville, Saint-Gobain, Dow und IndeedTeed. Breite Produktportfolios, die HLK-, Kühl- und industrielle Kälteanwendungen umfassen, sowie regionale Produktions- und Vertriebsstandorte unterstützen die Wettbewerbsposition dieser Unternehmen auf dem Weltmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Kälteisolierungen

- Marktgröße 2025: 14,91 Milliarden US-Dollar

- Marktgröße 2026: 15,83 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 24,34 Milliarden US-Dollar

- CAGR: 5,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Kälteisolierungsmarkt mit einem Anteil von 37,09 % im Jahr 2025.

- Das Glasfasersegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,3 % wachsen.

- Das Kühlsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum führte den Markt mit einer Bewertung von 5,53 Milliarden US-Dollar im Jahr 2025 an und wird voraussichtlich 5,93 Milliarden US-Dollar im Jahr 2026 erreichen.

Nordamerika

Nordamerika soll bis 2026 einen Marktwert von 3,21 Milliarden US-Dollar erreichen.

Europa

Europa wird voraussichtlich mit einer jährlichen Wachstumsrate von 4,9 % wachsen und bis 2026 3,09 Milliarden US-Dollar erreichen.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 2,59 Milliarden US-Dollar, unterstützt durch eine starke Nachfrage aus den Bereichen Kühllagerung, HVAC und Industrie.

Japan

Es wird erwartet, dass der Markt ein stetiges Wachstum verzeichnen wird, das durch Investitionen in die Bereiche Kühlung, Lebensmittelverarbeitung und industrielle Infrastruktur vorangetrieben wird.

Mehr lesen

Markttrends für Kälteisolierungen

Gebäudeeffizienzpolitik, Kühlkettenausbau und kryogene Projektzyklen sind bedeutende Markttrends

Der Bedarf an Kälteisolierung wird zunehmend durch Energieeffizienz- und Dekarbonisierungspfade bestimmt, bei denen die Reduzierung der Heiz- und Kühllasten und die Verbesserung der Systemleistung im Vordergrund stehen. Leistungsstarke Gebäudehüllen und gut isolierte Kaltwassernetze werden zunehmend als dauerhafte, langlebige Effizienzmaßnahmen positioniert, was die Nachfrage nach zuverlässigen Isoliersystemen und Dampfkontrolldetails erhöht. Parallel dazu erhöht das Wachstum in der Kühllagerung und der temperaturkontrollierten Logistik die Nachfrage nach isolierten Paneelen, Rohrisolierungen und Lösungen zur Kondensationskontrolle in der gesamten Lebensmittel- und Pharmakette.

Neben der gebäudebedingten Nachfrage beeinflussen Industrie- und LNG-/Kryogen-Projektzyklen den Produktmix. Kryoanlagen erfordern tendenziell leistungsfähigere Isolationslösungen und ein robusteres Dampf- und Feuchtigkeitsmanagement, was die Bedeutung technischer Systemdesigns und einer qualifizierten Installation erhöht. Hersteller investieren außerdem in die Dokumentation der Produktkonformität und Anleitungen auf Systemebene, um Spezifikationen zu unterstützen und durch Installationsvariabilität verursachte Leistungslücken zu verringern.

- Beispielsweise trat die überarbeitete EU-Richtlinie zur Energieeffizienz von Gebäuden (EU/2024/1275, EPBD) am 28. Mai 2024 in Kraft. Sie muss bis zum 29. Mai 2026 umgesetzt werden, um mehrjährige Renovierungsaktivitäten und den Dämmbedarf zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Energieeffiziente Kühlinfrastruktur, Kühlkettenausbau und LNG/Kryogen-Ausbau treiben das Marktwachstum voran

HVAC- und Kühlsysteme sind zentrale Nachfragezentren für die Kälteisolierung, da sich die Kondensationskontrolle und die Reduzierung der Wärmeentwicklung direkt auf die Betriebseffizienz und Zuverlässigkeit auswirken. In Gewerbegebäuden und in der Fernkühlung tragen gut isolierte Kaltwassernetze dazu bei, die Temperaturen zu stabilisieren und die Kühllast zu reduzieren. In Kühlräumen, Lagerhäusern und der Kühlverarbeitung unterstützt die Isolationsleistung die Temperaturstabilität und senkt die Energiekosten, was besonders wichtig ist, da Betreiber strengere Leistungserwartungen und höhere Strompreise haben.

Über Gebäudetechnik, Chemie sowie Öl- und Gasanwendungen hinaus wird Kälteisolierung eingesetzt, um Prozesstemperaturen aufrechtzuerhalten, Geräte zu schützen und Feuchtigkeit zu verwalten.LNG-InfrastrukturInsbesondere ist es isolierungsintensiv, und es wird erwartet, dass eine Welle neuer LNG-Exportkapazitätserweiterungen bis Ende der 2020er Jahre die steigende Nachfrage nach höherspezifizierten Kälteisolationssystemen in Rohren und Tanks ankurbeln wird. Gemeinsam unterstützen diese Treiber das Volumenwachstum und unterstützen in leistungsstärkeren Nischen das Wertwachstum durch den Produktmix.

- Beispielsweise weist die IEA darauf hin, dass ein effizientes Gebäudedesign unter Einbeziehung leistungsstarker Gebäudehüllen der effektivste Weg zur Reduzierung des Wärmebedarfs von Gebäuden ist und die Isolierung als Schlüsselfaktor für die Effizienz stärkt.

MARKTBEGRENZUNGEN

Brandschutzprüfungen, die Komplexität der Dampfkontrolle und die Variabilität der Projektspezifikationen können die Marktexpansion einschränken

Kältedämmsysteme müssen sowohl die Wärmeleistung als auch das Eindringen von Feuchtigkeit bewältigen. In der Praxis sind Ausfälle häufig mit Unterbrechungen der Dampfsperre, Wassereintritt und Verarbeitungsproblemen verbunden, die zu lokaler Kondensation, Korrosion unter der Isolierung oder Leistungsverlusten führen können. Dies erhöht die Bedeutung der Detaillierung, der Auswahl der Ummantelung und der Fähigkeiten des Installateurs und kann die Einführung bei kostensensiblen Projekten verlangsamen, bei denen die langfristige Leistung unterbewertet wird.

Gleichzeitig können die Prüfung des Brandverhaltens und die Komplexität der Vorschriften die Qualifizierungskosten für bestimmte Schaumstoffprodukte und -baugruppen erhöhen, insbesondere bei Bauanwendungen. In industriellen Umgebungen legt die Beschaffung häufig Wert auf Zuverlässigkeit und die Reduzierung des Lebenszyklusrisikos, was die Substitution einschränken und die Einführung neuer Materialien verlangsamen kann, wenn keine eindeutigen Nachweise aus der Praxis und eine Compliance-Dokumentation vorliegen. Führende Lieferanten stellen zunehmend Compliance-Karten, Systemdokumentation und Installationsanleitungen zur Verfügung, um die Zertifizierung zu unterstützen und Spezifikationskonflikte zu reduzieren.

MARKTCHANCEN

Die Modernisierung der Kühlkette, das Wachstum der Fernkühlung und Investitionen in die kryogene Infrastruktur schaffen lukrative Wachstumschancen

Wachstum bei temperaturkontrollierten Lebensmitteln undpharmazeutischDie Logistik baut die installierte Basis an Kühlgebäuden und industriellen Kühlnetzen weiter aus. Dies führt zu einer wiederkehrenden Nachfrage nach Isolierungen bei neuen Kühlhauskonstruktionen, Nachrüstungen und Erweiterungen, einschließlich isolierter Paneele, Rohrisolierungen und Zubehör, die die Dampfdichtheit verbessern und leckagebedingte Verluste reduzieren.

Der Ausbau der Fernkühlung und die Trends zur industriellen Elektrifizierung können den Bedarf an Kaltwasserverteilung und Prozesskühlung erhöhen und dadurch den steigenden Bedarf an Isolierung unterstützen. Tieftemperaturinvestitionen in LNG und Industriegase können hochwertige Nischen weiter ausbauen, in denen fortschrittliche Materialien und technische Systemdesigns die Installationskomplexität reduzieren und die Zuverlässigkeit verbessern. Es wird erwartet, dass dies das Wachstum des Kälteisolierungsmarktes in den kommenden Jahren ankurbeln wird.

- Der LNG-Kapazitäts-Tracker der IEA weist beispielsweise auf eine große Welle von LNG-Exportkapazitätserweiterungen bis 2030 hin, die die Nachfrage nach kryogener Isolierung in Terminals und der zugehörigen Infrastruktur erhöhen können.

HERAUSFORDERUNGEN DES MARKTES

Leistungssicherung auf Systemebene, Qualitätskontrolle bei der Installation und langfristiges Feuchtigkeitsmanagement können das Marktwachstum behindern

Eine zentrale Herausforderung bei der Kälteisolierung besteht darin, dass die realisierte Leistung stark von der Systemintegrität abhängt, insbesondere von der Dampfkontrolle. Selbst Hochleistungsmaterialien können schlechtere Leistungen erbringen, wenn Verbindungen, Durchdringungen und Abschlüsse nicht konsequent abgedichtet werden oder wenn die Ummantelung während des Betriebs beschädigt wird. Dies macht Qualitätssicherung, Leistungsfähigkeit des Auftragnehmers und regelmäßige Wartung zu wichtigen Determinanten der Lebenszyklusergebnisse.

Kälteisolierungsprojekte werden häufig über fragmentierte Vertragsökosysteme durchgeführt, und die erforderliche Verarbeitung variiert je nach Anwendung (HVAC vs. industrielle Kryotechnik). Es kann schwierig sein, in allen Regionen eine gleichbleibende Installationsqualität aufrechtzuerhalten, Installateure zu schulen und die Dokumentation an lokale Vorschriften anzupassen, insbesondere bei Projekten, bei denen die niedrigsten Vorlaufkosten im Vordergrund stehen.

- Beispielsweise betont die Energieeffizienzanalyse der IEA die Beschleunigung von Nachrüstungen zur Reduzierung des Heiz- und Kühlenergiebedarfs, was eine stärkere Prüfung der installierten Leistung und Verifizierung impliziert.

Segmentierungsanalyse

Nach Materialtyp

Marktführer im Segment Polyurethanschaum Aufgrund seinerWeit verbreitete Verwendung in Kühlräumen

Basierend auf der Materialart wird der Markt segmentiertPolyurethanschaum, Glasfaser, Polystyrolschaum, Phenolschaum und andere.

Das Segment Polyurethanschaum hatte im Jahr 2025 den größten Marktanteil bei Kälteisolierungen. Das Wachstum des Segments wird durch die weit verbreitete Verwendung in Kühlräumen und isolierten Paneelen sowie durch die starke Akzeptanz bei der Isolierung von Kaltwasserrohren vorangetrieben, wo geschlossenzellige Strukturen dabei helfen, das Eindringen von Dampf zu kontrollieren. PU-basierte Systeme profitieren außerdem von der etablierten Verarbeitungskapazität und der starken Vertrautheit mit den Auftragnehmern, was eine konsistente Spezifikation in Kühl- und HVAC-Anwendungen unterstützt. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 36,6 %.

Es wird prognostiziert, dass das Glasfasersegment während des Untersuchungszeitraums um 5,3 % pro Jahr wachsen wird, unterstützt durch seinen breiten Einsatz in der Heizungs-, Lüftungs- und Klimatechnik sowie in der industriellen Isolierung, wo Verkleidungssysteme und Ummantelungslösungen für die Dampfkontrolle sorgen.

Das Segment Polystyrolschaum wird in den kommenden Jahren voraussichtlich deutlich wachsen. Das Wachstum des Segments wird durch die steigende Nachfrage nach Kühllagerböden, ausgewählten Gebäudehüllenelementen und kostensensiblen Anwendungen vorangetrieben, bei denen Druckfestigkeit und Feuchtigkeitsbeständigkeit im Vordergrund stehen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das HVAC-Segment dominiert den Markt aufgrund der umfangreichen Produktnutzung

Je nach Anwendung wird der Markt in HVAC, Kühlung,Öl und Gas, Chemikalien und andere.

Im Jahr 2025 hatte das HVAC-Segment den größten Anteil. Das Wachstum des Segments wird durch die Nachfrage nach Kondensationskontrolle und Energieeffizienz in Kaltwasserverteilungsleitungen, Lüftungssystemen und gewerblichen Gebäudedienstleistungen vorangetrieben. Flexible Elastomerschäume und beschichtete Fasersysteme werden häufig in HVAC-Systemen eingesetzt, da Feuchtigkeitsmanagement und praktische Installation von entscheidender Bedeutung sind. Darüber hinaus soll das Segment im Jahr 2025 einen Anteil von 30,0 % halten.

Auch das Kühlsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen. Die Nachfrage des Segments wird durch das Wachstum in den Bereichen Kühllager, Lebensmittelverarbeitung und temperaturgeführte Logistik für Arzneimittel getrieben. Der Bedarf an Isolierung ist eng mit dem Bau neuer Kühlräume, Nachrüstungen und Erweiterungen verbunden, wobei PU-isolierte Paneele und zugehöriges Zubehör eine strukturelle Rolle bei der Aufrechterhaltung stabiler Innentemperaturen spielen.

Das Öl- und Gassegment wird im Prognosezeitraum voraussichtlich moderat wachsen. Das Wachstum wird durch den Ausbau der LNG- und Kryo-Infrastruktur unterstützt, die isolierungsintensiv ist und häufig Lösungen mit höheren Spezifikationen verwendet.

Regionaler Ausblick auf den Kälteisolierungsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Cold Insulation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 5,53 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil im Wert von 5,93 Milliarden US-Dollar halten. Die Region profitiert von der Bauintensität, dem Ausbau der Kühllager- und Lebensmittellogistiknetzwerke sowie der wachsenden Nachfrage nach Kaltwasser- und Industriekälteisolierung in der städtischen Infrastruktur. China bleibt die größte Konsumbasis, während Indien und Südostasien die Nachfrage im Zusammenhang mit Wohnraum, kommerzieller Entwicklung und der Ausweitung der Kühlkette weiter steigern.

China-Kälteisolierungsmarkt

Im Jahr 2025 erreichte der chinesische Markt ein Volumen von 2,00 Milliarden US-Dollar. Chinas Nachfrage wird durch eine groß angelegte Kühlketteninfrastruktur, industrielle Kühlsysteme und eine umfangreiche HLK-Infrastruktur in gewerblichen und öffentlichen Gebäuden unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika leistet ebenfalls einen bedeutenden Beitrag zum Markt, wobei der Markt bis 2026 schätzungsweise 3,21 Milliarden US-Dollar erreichen wird. Das Wachstum des Marktes wird durch eine große installierte Basis von Gewerbegebäuden und Industriekühlung sowie kontinuierliche Investitionen in die Kühlketteninfrastruktur vorangetrieben. Die Nachfrage in der Region hängt mit Sanierungsaktivitäten, der Einführung von Energievorschriften in allen Bundesstaaten und Provinzen und der laufenden Modernisierung von HVAC-Systemen in gewerblichen Einrichtungen zusammen.

US-amerikanischer Kälteisolierungsmarkt

Im Jahr 2025 erreichte der US-Markt 2,59 Milliarden US-Dollar. Die USA dominieren den regionalen Verbrauch aufgrund ihrer großen Kühllagerfläche, der umfangreichen installierten HVAC-Basis und der erheblichen industriellen Nachfrage nach Chemikalien und LNG-verbundener Infrastruktur.

Europa

Für Europa wird in den kommenden Jahren ein deutliches Wachstum erwartet. Im Prognosezeitraum soll die europäische Region um 4,9 % wachsen und im Jahr 2026 einen Wert von 3,09 Milliarden US-Dollar erreichen. Der Markt der Region wird durch etablierte Renovierungsaktivitäten unterstütztIsolierungStandards und politikgesteuerte Effizienzziele, die eine Reduzierung der Heiz- und Kühllasten priorisieren. Ausgereifte Fertigungs- und Vertriebsnetzwerke sowie ein starker Fokus auf Compliance und Dokumentation auf Systemebene unterstützen die Einführung in HVAC- und Industrieanwendungen.

Britischer Kälteisolierungsmarkt

Der britische Markt erreichte im Jahr 2025 ein Volumen von 0,52 Milliarden US-Dollar, was etwa 4,4 % des weltweiten Marktumsatzes entspricht.

Deutschland-Kälteisolierungsmarkt

Der deutsche Markt erreichte im Jahr 2025 etwa 0,57 Milliarden US-Dollar, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt wird im Jahr 2026 voraussichtlich einen Wert von 1,76 Milliarden US-Dollar erreichen. Die Nachfrage wird durch den wachsenden Bedarf an Kühlketten, die schrittweise Einführung der Isolierung in Gewerbegebäuden und die industrielle Kühlung in der Lebensmittelverarbeitung angetrieben. Die Nachfrage konzentriert sich auf Gebäudedienstleistungen und Kühllagereinrichtungen, wobei die Nachfrage von Land zu Land je nach Bauzyklen und Verfügbarkeit von Isolierungsangeboten schwankt.

Naher Osten und Afrika

Die Region Naher Osten und Afrika expandiert schrittweise, angetrieben durch projektgesteuerte Bauarbeiten in GCC-Märkten, Industrieanlagen und wachsende Kühlkettenanforderungen. Raue klimatische Bedingungen, hoher Kühlbedarf und LNG-/Industriegas-Infrastruktur verstärken das Wertversprechen hochwertiger Kälteisolationssysteme.

GCC-Kälteisolierungsmarkt

GCC erreichte im Jahr 2025 0,98 Milliarden US-Dollar, was etwa 4,6 % des weltweiten Umsatzes ausmacht. Die GCC-Nachfrage wird durch groß angelegte Gewerbebauten, Industrieprojekte sowie kryogene und mit LNG verbundene Infrastrukturen gestützt, bei denen die Intensität der Kälteisolierung hoch ist.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Unternehmen erweitern ihre Lagerstätten, verarbeitenden Betriebe und Spezialqualitäten, um ihre Marktpositionen zu behaupten

Der Markt umfasst globale Hersteller von Isolierungen, spezialisierte Lieferanten mechanischer Isolierungen und Unternehmen für fortschrittliche Materialien, die industrielle Kälte- und Kryoanwendungen bedienen. Der Wettbewerb wird durch thermische Leistung, Einzelheiten zur Dampfkontrolle, Konformität und Zertifizierungen, Lieferzuverlässigkeit und die Fähigkeit zur Bereitstellung von Systemlösungen (Materialien, Zubehör und Installationsanleitungen) geprägt. Führende Unternehmen differenzieren sich durch leistungsvalidierte Produktpaletten, technische Systemdesigns für komplexe Anlagen und Auftragnehmerunterstützung, die die Installationsqualität verbessert und Lebenszyklusrisiken reduziert. Zu den wichtigsten Marktteilnehmern zählen Kingspan, Johns Manville, Saint-Gobain, Dow und IndeedTeed.

LISTE DER WICHTIGSTEN KÄLTISOLIERUNGSUNTERNEHMEN IM PROFIL

- Armacell(Luxemburg)

- Kingspan (Irland)

- Johns Manville(UNS.)

- Saint-Gobain (Frankreich)

- K-FLEX (Italien)

- Aspen Aerogels (USA)

- Knauf Insulation (Großbritannien)

- DOW(UNS.)

- Huntsman (USA)

- BestimmtTeed(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:Armacell weihte in Pune, Indien, eine neue Produktionsanlage für Aerogel-Isolierung ein, um ArmaGel

- April 2025:Armacell brachte ArmaGel

- September 2024:Armacell kündigte die Eröffnung einer neuen Aerogel-Anlage in Indien an und brachte die ArmaGel

- Juni 2024:Armacell übernahm das Engineering-Geschäft von E&M Industries (Australien), einem Hersteller von Isolierungs- und Ummantelungsprodukten, und signalisierte damit einen Schritt hin zum Verkauf höherwertiger Lösungen und eine stärkere Reichweite bei industriellen Kälte-/technischen Isolierungsprojekten im asiatisch-pazifischen Raum.

- Oktober 2022:Armacell übernimmt Austroflex (Österreich), einen Spezialisten für flexible vorisolierte Rohrsysteme (Fernwärme/-kühlung und technische Anlagen), und erweitert damit sein Signalportfolio für vorisolierte Rohrlösungen für Kühlnetze und Niedertemperaturverteilung.

- Juli 2022:Aspen Aerogels kündigte Pläne zum Bau einer fortschrittlichen Produktionsanlage in Statesboro, Georgia, an, um die Aerogel-Kapazität erheblich zu erweitern, was eine längerfristige Skalierung der Bereitstellung von Hochleistungs-Aerogel-Isolierungen für Energie-/Industrieanwendungen (einschließlich Kälte-/Kryogen-Anwendungsfälle für Aerogel-Decken) signalisiert.

- Juli 2022:Armacell hat IZOLIR (Serbien) übernommen, einen Hersteller von vorisolierten Rohren, und signalisiert damit den Einstieg und die Expansion in das schnell wachsende Segment der vorisolierten Rohre, das die energieeffiziente Wärmeverteilung in Rohrleitungen und Anlagen unterstützt.

- Juni 2021:ROCKWOOL begann mit der kommerziellen Produktion in seinem Werk in West Virginia (Industrie-/kommerzielle Isolierung), was auf eine zunehmende Lieferkapazität in Nordamerika hinweist, die eine breitere Verfügbarkeit technischer Isolierung für Industrie- und Gebäudetechnikanwendungen unterstützen kann, bei denen Kondensationskontrolle und thermische Leistung von entscheidender Bedeutung sind.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 5,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Materialtyp, Anwendung und Region |

| Nach Materialtyp |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 14,91 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 24,34 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,4 % wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 ein stetiges Wachstum aufweist.

Das HVAC-Anwendungssegment war im Jahr 2025 marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Kingspan, Johns Manville, Saint-Gobain, Dow und IndeedTeed sind einige der prominenten Akteure auf dem Markt.

Wachstumstreiber ist der rasante Ausbau der Kühlkette und Kühlinfrastruktur.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 160

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf