Marktgröße, Anteil und Branchenanalyse für Kältemittel mit niedrigem GWP, nach Typ (Fluorkohlenwasserstoffe, anorganische Kältemittel und Kohlenwasserstoffe), nach Anwendung (Wohnraumklimatisierung, Gewerbekühlung, Industriekühlung, Automobilklimatisierung und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Kältemittel mit niedrigem GWP

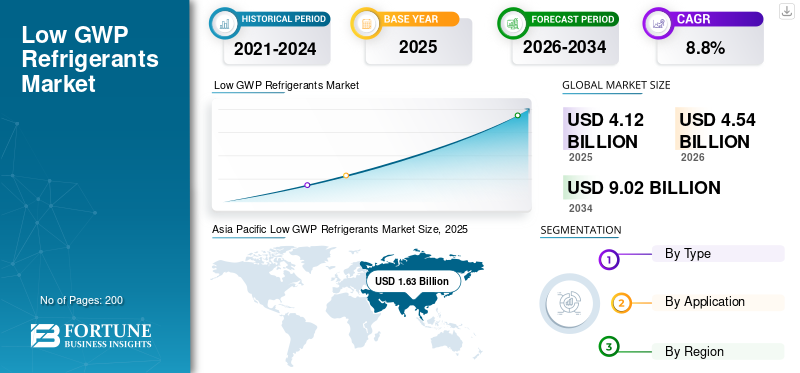

Die Größe des Marktes für Kältemittel mit niedrigem GWP wurde im Jahr 2025 auf 4,12 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,54 Milliarden US-Dollar im Jahr 2026 auf 9,02 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 8,8 % aufweist.

Kältemittel mit niedrigem GWP sind Kältemittelgase, deren Treibhauspotenzial wesentlich geringer ist als das von herkömmlichen HFKW mit hohem GWP. Kommerzielle Nachfrage nach Fluorkohlenwasserstoffen (HFOs, HFO/HFC-Gemische und ausgewählte HFKWs mit niedrigerem GWP), Kohlenwasserstoffen (Propan (R-290), Isobutan (R-600a) und Propylen (R-1270)) und anorganischen Kältemitteln (Kohlendioxid(R-744), Ammoniak (R-717), wasser- und luftbasierte Systeme) nimmt zu. Diese Kältemittel werden für Wohnraumklimatisierung, Gewerbekühlung, Industriekühlung, Fahrzeugklimatisierung, Kältemaschinen, Wärmepumpen, Transportkühlung und andere HVACR-Anwendungen geliefert.

Das Marktwachstum wird durch den weltweiten HFKW-Ausstieg gemäß der Kigali-Änderung, dem US-amerikanischen AIM Act-Rahmen für den Technologieübergang und der EU-F-Gas-Verordnung 2024/573, der zunehmenden Verbreitung von Klimaanlagen, dem Wachstum der Kühlketteninfrastruktur, der Umstellung von Supermärkten auf CO2- und Propansysteme sowie der Entwicklung von OEMs hin zu HFO/HFC-Mischungen in stationären und Kfz-Klimaanlagen vorangetrieben. Dieses Wachstum wird durch den Einsatz von Wärmepumpen, die Modernisierung des Lebensmitteleinzelhandels, Verbesserungen im Design natürlicher Kältemittelsysteme und eine erhöhte Nachfrage nach Kältemittelrückgewinnung, -rückgewinnung und konformer Wartung weiter unterstützt.

Darüber hinaus umfasst der Markt mehrere große Player, darunter Honeywell International Inc., The Chemours Company, Arkema S.A., Daikin Industries, Ltd. und Linde plc. Chemieplattformen mit niedrigem GWP, Mischungsentwicklung, Kältemittelsicherheitsklassifizierung, Gerätekompatibilität, Einhaltung gesetzlicher Vorschriften, Lieferverfügbarkeit, Zylinderverteilung, Rückgewinnungsnetzwerke und OEM-Qualifizierung prägen die Wettbewerbsposition dieser Unternehmen auf dem Weltmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS FÜR KÄLTEMITTEL MIT NIEDRIGEM GWP

Der schrittweise Abbau von Vorschriften, HFO/HFC-Mischungen und die Einführung natürlicher Kältemittel sind wichtige Markttrends

Die Produktnachfrage wird zunehmend durch die Notwendigkeit getrieben, Kältemittel mit hohem GWP zu ersetzen, ohne die Geräteleistung, Sicherheit, Energieeffizienz, Wartungsfreundlichkeit oder Lebenszyklusemissionen zu beeinträchtigen. HVACR-OEMs, Supermarktketten, Automobilhersteller, Kühlhausbetreiber und Wärmepumpenlieferanten bevorzugen niedrigere direkte Emissionen, kleinere Kältemittelfüllmengen, gerätespezifisches Sicherheitsdesign und Kältemittel, die den sich entwickelnden GWP-Grenzwerten entsprechen. Dies stärkt die kommerzielle Rolle von HFOs, HFO/HFC-Mischungen, R-32, CO2,Ammoniak, Propan und Isobutan für neue Geräte und Nachrüstanwendungen.

Darüber hinaus konzentrieren sich Regulierungs- und Portfoliostrategien zunehmend auf die anwendungsspezifische Auswahl des Kältemittels. Bei der Klimatisierung von Privathaushalten und leichten Gewerbebetrieben setzt der Trend auf Fluorkohlenwasserstoffmischungen und R-32 mit niedrigerem Treibhauspotenzial, während der Lebensmitteleinzelhandel nach transkritischen CO2-Systemen, Propanschränken und HFO/HFC-Mischungen sucht. Darüber hinaus ist die industrielle Kühlung weiterhin auf Ammoniak- und CO2-Systeme angewiesen, und in Fahrzeugklimaanlagen wird zunehmend HFO-1234yf eingesetzt. Da HFKW-Quotenkontrollen, Produktverbote und Wartungsbeschränkungen immer stärker formalisiert werden, legen Kältemittellieferanten Wert auf Formulierungen mit niedrigem Treibhauspotenzial, Rückgewinnungsprogramme und Produktverantwortung, um OEM- und Aftermarket-Kunden zu binden.

- Beispielsweise steigern HFO-basierte Kältemittel, R-32, R-454B, transkritische CO2-Systeme, Ammoniaksysteme mit geringer Beladung, geschlossene Propan-Kühlschränke und HFO-1234yf-Automobilkältemittel die kommerzielle Nachfrage nach Kältemitteln mit niedrigem GWP.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der HFKW-Ausstieg, die Umstellung von HVACR-Geräten und der Kühlbedarf treiben das Marktwachstum voran

Klimatisierung und Kühlung bleiben die größten Nachfragezentren, da Kältemittel für die Erstbefüllung, Wartung, Reparatur und den Austausch von Geräten in Gebäuden, Fahrzeugen, im Lebensmitteleinzelhandel, in Kühllagern, im Gesundheitswesen, in der Logistik und in der industriellen Kühlung benötigt werden. Die regulatorische Dynamik beschleunigt den Ersatz von Kältemitteln mit hohem Treibhauspotenzial. Beispielsweise sieht der US-amerikanische AIM Act einen schrittweisen Abbau der HFKW-Produktion und des HFKW-Verbrauchs vor und enthält Regeln für den Technologieübergang für bestimmte Teilsektoren der Kälte-, Klima- und Wärmepumpenbranche. Darüber hinaus verschärft die EU-F-Gas-Verordnung 2024/573 den HFKW-Ausstieg und führt zusätzliche Beschränkungen für alle Produkte und Geräte ein. Diese politischen Signale drängen OEMs und Endverbraucher zu HFOs, HFO/HFC-Mischungen, CO2, Ammoniak und Kohlenwasserstoffen.

Darüber hinaus steigt der Bedarf an Strukturkühlung. GlobalKlimaanlageDie Nachfrage bleibt höher, insbesondere in China, Indien, Südostasien, Nordamerika, Japan, Europa, Lateinamerika und dem Nahen Osten. Die gewerbliche Kühlung und die Ausweitung der Kühlkette erhöhen auch den Bedarf an konformen Kältemitteln in Supermärkten, Convenience-Stores, der Lebensmittelverarbeitung, Transportkühlung, Pharmazeutika und Lagerhaltung. Da Kunden die Einhaltung gesetzlicher Vorschriften, Energieeffizienz, geringere direkte Emissionen und langfristige Verfügbarkeit anstreben, werden Kältemittel mit niedrigem GWP zu einem praktischen Weg für zukunftssichere HVACR-Investitionen. Diese Faktoren treiben gemeinsam das Wachstum des Marktes für Kältemittel mit niedrigem GWP voran.

- Beispielsweise werden Fluorkohlenwasserstoffmischungen mit niedrigerem GWP für Klimaanlagen, CO2-Systeme für den Lebensmitteleinzelhandel, Ammoniak/CO2-Systeme für die industrielle Kühlung und Propan-Kühlschränke für die unabhängige gewerbliche Kühlung zunehmend verwendet, da sie dazu beitragen, die direkten Auswirkungen auf das Klima zu reduzieren und gleichzeitig die anwendungsspezifische Kühlleistung aufrechtzuerhalten.

MARKTBEGRENZUNGEN

Sicherheitsklassifizierung, Neugestaltung der Ausrüstung, höhere Kältemittelkosten und Wartungsbeschränkungen können die Marktexpansion einschränken

Obwohl Kältemittel mit niedrigem Treibhauspotenzial kommerziell wichtig sind, bleibt der Markt empfindlich gegenüber Kosten für die Neukonstruktion von Geräten, Sicherheitsanforderungen, Preisaufschlägen für Kältemittel, Flaschenlogistik, Verfügbarkeit von Servicetechnikern und Einschränkungen der örtlichen Bauvorschriften. Viele Alternativen mit niedrigem Treibhauspotenzial erfordern Kompromisse.

Beispielsweise sind Kohlenwasserstoffe hocheffizient, aber brennbar, wohingegen Ammoniak effizient und gut etabliert, aber giftig ist, was eine geschulte industrielle Handhabung erfordert. Ebenso erfordert CO2 eine Systemkonstruktion mit höherem Druck und mehrere HFO/HFC-Gemische erfordern gerätespezifische Kompatibilitäts- und Sicherheitsbewertungen. Diese oben genannten Faktoren können die Einführungskosten im Vergleich zu herkömmlichen Kältemitteln in preissensiblen Märkten erhöhen.

Auch die Angebots- und Qualifikationskomplexität hemmt die Marktexpansion. OEMs müssen Kompressoren, Wärmetauscher, Schmierstoffe, Dichtungen, Sensoren, Steuerungen und Installationsverfahren validieren, bevor sie Kältemittel wechseln. Die Akzeptanz im Aftermarket hängt von der Schulung der Techniker, der Kennzeichnung, den Rückgewinnungsflaschen, der Verfügbarkeit der Rückgewinnung und der Vermeidung von Kreuzkontaminationen ab. Auch die Unsicherheit über die künftige Umweltprüfung einiger fluorierter Chemikalien, einschließlich breiterer PFAS-bezogener politischer Debatten in bestimmten Regionen, kann Kaufentscheidungen beeinflussen. Diese Faktoren können die Umstellung bei kleineren Installateuren, Entwicklungsregionen und Anwendungen mit langen Geräteaustauschzyklen verlangsamen.

MARKTCHANCEN

Wärmepumpen, die Umstellung des Lebensmitteleinzelhandels, die Verwendung von HFO in der Automobilindustrie und die Rückgewinnung von Kältemitteln schaffen lukrative Wachstumschancen

Wichtige Marktchancen ergeben sich aus dem Einsatz von Wärmepumpen, der Dekarbonisierung von Gebäuden, der Nachrüstung von Supermärkten, der Modernisierung kommerzieller Kühlketten und der Umstellung der Automobilklimatisierung auf HFO-1234yf. Lieferanten, die OEM-Qualifizierung, Anwendungstechnik, sichere Handhabung und zuverlässigen Vertrieb unterstützen können, werden davon profitieren, wenn Gerätehersteller neue Kältemittelplattformen standardisieren. Es wird erwartet, dass die Nachfrage nach R-454B, R-32, R-1234yf, R-1234ze, CO2, Ammoniak und Propan aufgrund regionaler Vorschriften und im Bausektor ebenfalls steigen wirdDekarbonisierungRichtlinien schaffen stärkere Anreize für Kühl- und Heizsysteme mit niedrigem Treibhauspotenzial.

Weitere Möglichkeiten bestehen auch bei der Kältemittelrückgewinnung, -rückgewinnung, dem Kältemittellebenszyklusmanagement und dem Entwurf von Systemen mit geringerer Füllmenge. Da die Verfügbarkeit von HFKW mit hohem GWP-Wert im Rahmen von Quotensystemen immer geringer wird, werden wiedergewonnene Kältemittel und konforme Ersatzstoffe für die Wartung bestehender Anlagen wertvoller. Lebensmitteleinzelhandel, Industriekühlung, Pharmazeutika, Logistik und Kühlung von Rechenzentren sind Bereiche mit höherem Wert, in denen validierte Leistung, Energieeffizienz, Zuverlässigkeit und Serviceunterstützung erstklassige Kältemittellösungen rechtfertigen können. Der Kühlbedarf im asiatisch-pazifischen Raum, der Übergangszeitplan zum US-amerikanischen AIM Act, die europäischen F-Gas-Vorschriften und die Einführung natürlicher Kältemittel in der gewerblichen Kühlung dürften im Prognosezeitraum zu einer breiteren Akzeptanz führen.

HERAUSFORDERUNGEN DES MARKTES

Anwendungsspezifische Kompromisse, Code-Bereitschaft, Technikerschulung und illegale Handelsrisiken können das Marktwachstum behindern

Hersteller und nachgeschaltete Abnehmer müssen die GWP-Reduzierung mit Energieeffizienz, Entflammbarkeit, Toxizität, Druck, Kosten, Verfügbarkeit, Systemladungsgröße, Wartungsfreundlichkeit und Klimaleistung über den gesamten Lebenszyklus in Einklang bringen. Ein Kältemittel, das in einer Anwendung gut funktioniert, kann in einer anderen Anwendung aufgrund der Betriebstemperatur, des Umgebungsklimas, des Druckniveaus, der Sicherheitsklasse, des Gerätestandorts, der Aufenthaltsregeln oder der Wartungsanforderungen schwierig anzuwenden sein. Beispielsweise funktioniert CO2 in vielen Systemen des Lebensmitteleinzelhandels und der Industrie gut, kann jedoch in heißen Klimazonen ohne entsprechendes Systemdesign vor Effizienzproblemen stehen. Zusätzlich,Kohlenwasserstoffeerfordern außerdem ein Ladegrenzmanagement und Sicherheitskontrollen.

Regionale Infrastrukturlücken stellen nach wie vor eine Herausforderung dar, da die Technikerschulung, die Netzwerke zur Bergung und Rückgewinnung, die Sicherheitsstandards, die Durchsetzung von Vorschriften und die konforme Flaschenlogistik in den einzelnen Regionen unterschiedlich sind. Die Produktakzeptanz hängt auch von der Neuqualifizierung des Kunden, den OEM-Garantiebedingungen, der Ersatzteilverfügbarkeit und der Vertrautheit des Installateurs ab. Der illegale oder falsch gekennzeichnete Kältemittelhandel kann die Preisgestaltung, Sicherheit und Einhaltung gesetzlicher Vorschriften weiter beeinträchtigen. Diese Faktoren können die Substitution verlangsamen, selbst wenn die langfristigen Fundamentaldaten günstig bleiben, insbesondere in fragmentierten Dienstleistungssektoren und Regionen, in denen Gerätebesitzer sehr kostensensibel sind.

Segmentierungsanalyse

Nach Typ

Das Segment Fluorkohlenwasserstoffe dominiert aufgrund der breiten Verwendung in Klimaanlagen, Kfz-Klimaanlagen, Kältemaschinen und gewerblichen Kühlgeräten

Je nach Typ ist der Markt in Fluorkohlenwasserstoffe, anorganische Kältemittel und Kohlenwasserstoffe unterteilt.

Das Segment Fluorkohlenwasserstoffe hatte im Jahr 2025 den größten Marktanteil bei Kältemitteln mit niedrigem GWP. Das Wachstum des Segments wird durch HFOs, HFO/HFC-Mischungen und ausgewählte HFKW mit niedrigerem GWP angetrieben, die in Klimaanlagen für Wohn-, Gewerbe- und Automobilbau, Kältemaschinen, Wärmepumpen und Supermarktkühlungen verwendet werden. Diese Produkte haben höhere durchschnittliche Verkaufspreise alsnatürliche Kältemittelund profitieren Sie von einer starken OEM-Qualifizierungsaktivität. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 79,2 %.

Es wird erwartet, dass das Segment der anorganischen Kältemittel erheblich wachsen wird, angetrieben durch den Einsatz von CO2 in transkritischen Lebensmitteleinzelhandelssystemen, Ammoniak in der industriellen Kühlung, Ammoniak/CO2-Kaskadensystemen und Industriedesigns mit niedrigerer Ladung. Es wird prognostiziert, dass das Segment im Untersuchungszeitraum mit einer jährlichen Wachstumsrate von 8,7 % wachsen wird, unterstützt durch die Umstellung des Lebensmitteleinzelhandels, die Ausweitung der Kühlkette und eine stärkere Nachfrage nach nicht fluorierten Alternativen.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Wohnklimatisierung dominiert aufgrund der umfassenden Verwendung von Kältemitteln mit niedrigem Treibhauspotenzial in Raumklima- und Wärmepumpensystemen

Je nach Anwendung wird der Markt in Wohnklimatisierung, Gewerbekühlung, Industriekühlung, Automobilklimatisierung und andere unterteilt.

Der größte Anteil entfiel im Jahr 2025 auf das Segment der Wohnraumklimaanlagen. Das Wachstum des Segments wird durch die große weltweit installierte Basis von Raumklimageräten, die Nachfrage nach neuen Geräten in Märkten mit warmem Klima, den Ersatz von R-410A-Systemen und den verstärkten Einsatz von R-32 und HFO/HFC-Mischungen mit niedrigerem GWP in neuen Kühl- und Wärmepumpengeräten für Wohngebäude vorangetrieben. Darüber hinaus hielt das Segment im Jahr 2025 einen Anteil von 26,5 %.

Es wird erwartet, dass auch das Segment der gewerblichen Kühlung im geplanten Zeitraum positiv wachsen wird. Die Nachfrage des Segments wird durch Supermärkte, Convenience-Stores, Lebensmitteleinzelhandel, Kühlräume,AnzeigeKühlschränke, Transportkühlung und Kühlkettenlogistik mit CO2-, Propan-, Ammoniak/CO2-Systemen und HFO/HFC-Mischungen. Es wird erwartet, dass das Segment im Prognosezeitraum um etwa 8,7 % CAGR wächst.

Regionaler Ausblick auf den Markt für Kältemittel mit niedrigem GWP

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Low GWP Refrigerants Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von etwa 1,63 Milliarden US-Dollar und wird voraussichtlich auch im Jahr 2026 seinen führenden Anteil im Wert von etwa 1,81 Milliarden US-Dollar halten. Die Region profitiert von ihrer großen Nachfrage nach Klimaanlagen, ihrer Kapazität für die Herstellung von Kältemitteln, ihrem Produktionsmaßstab für Wärmepumpen und RACs, ihrem Bedarf an Elektronik- und Rechenzentrumskühlung, der Ausweitung der Lebensmittelkühlkette und der zentralen Rolle Chinas, Indiens, Japans und Südkoreas bei der Produktion und dem Verbrauch von HVACR. China bleibt der größte Markt, während Indien, Japan, Südkorea und die breitere Region Asien-Pazifik weiterhin die Nachfrage stützen, angetrieben durch die zunehmende Verbreitung von Kühlung, Urbanisierung, gewerbliche Kühlung und den zunehmenden Einsatz von Geräten mit niedrigerem GWPKältemittelgemäß den an Kigali angepassten Übergangsplänen.

Markt für Kältemittel mit niedrigem GWP in China

Im Jahr 2026 wird der chinesische Markt schätzungsweise 0,88 Milliarden US-Dollar erreichen. Chinas Marktwachstum wird durch seine große Produktionsbasis für Raumklimatisierung, den wachsenden Bedarf an gewerblicher Kühlung, den Umfang der inländischen Kältemittelproduktion, die Fahrzeugproduktion und eine allmähliche Umstellung auf R-32, HFO/HFC-Mischungen, CO2 und Kohlenwasserstoffe in ausgewählten Anwendungen unterstützt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Indien-Markt für Kältemittel mit niedrigem GWP

Der indische Markt wird im Jahr 2026 auf rund 0,25 Milliarden US-Dollar geschätzt, was etwa 5,5 % des weltweiten Marktumsatzes entspricht.

Japan-Markt für Kältemittel mit niedrigem GWP

Der japanische Markt wird im Jahr 2026 voraussichtlich etwa 0,26 Milliarden US-Dollar erreichen, was etwa 5,7 % des weltweiten Umsatzes ausmacht.

Nordamerika

Auch Nordamerika leistet einen bedeutenden Beitrag zum Markt und erreichte im Jahr 2025 ein Volumen von 0,82 Milliarden US-Dollar. Das Wachstum des Marktes wird durch den US-AIM-Act-Rahmen für den Technologieübergang, die Umstellung auf gewerbliche Kühlung, starke Supermärkte usw. vorangetriebenKühlketteNachfrage, Einsatz von HFO-1234yf in der Automobilindustrie, Austauschzyklen für Klimaanlagen in Privathaushalten, Einführung von Wärmepumpen und starke Aktivität bei der Wartung von Kältemitteln im Aftermarket. Die Anwendungsintensität bleibt in den USA hoch, unterstützt durch den Austausch von Geräten, die Nachfrage nach Ersatzteilen, Rückgewinnungsprogramme und die Einführung höherwertiger HFO/HFC-Mischungen.

US-Markt für Kältemittel mit niedrigem GWP

Im Jahr 2026 wird der US-Markt schätzungsweise 0,78 Milliarden US-Dollar erreichen. Die USA dominieren den regionalen Verbrauch aufgrund ihrer großen installierten HVACR-Basis, des breiten Marktes für private und gewerbliche Klimaanlagen, der Kühlnachfrage in Supermärkten und Gastronomiebetrieben, der Nachfrage nach Klimaanlagen für Kraftfahrzeuge und dem Übergang zu Kältemitteln mit niedrigerem GWP in mehreren neuen Gerätekategorien.

Europa

Für Europa wird in den kommenden Jahren ein stetiges Wachstum erwartet. Im Prognosezeitraum soll die europäische Region um etwa 9,2 % wachsen und im Jahr 2025 einen Wert von 0,89 Milliarden US-Dollar erreichen. Das Wachstum des Marktes wird durch die EU-F-Gas-Verordnung 2024/573 unterstützt, die eine hohe Nachfrage nach sich ziehtWärmepumpenund gewerbliche Kühlung, starke Einführung transkritischer CO2-Systeme, Ammoniak-basierte Industriekühlung und verstärkter Einsatz von HFO/HFC-Mischungen in konformen Geräten. Die Region profitiert von technischem Know-how, starkem Regulierungsdruck und einer größeren Bereitschaft bei Industrie- und Lebensmitteleinzelhandelskäufern, Kältemittel mit niedrigerem GWP zu qualifizieren.

Britischer Markt für Kältemittel mit niedrigem GWP

Der britische Markt wird im Jahr 2026 auf rund 0,15 Milliarden US-Dollar geschätzt, was etwa 3,3 % des weltweiten Marktumsatzes entspricht.

Deutschland-Markt für Kältemittel mit niedrigem GWP

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,27 Milliarden US-Dollar erreichen, was etwa 3,3 % des weltweiten Umsatzes ausmacht.

Lateinamerika

Lateinamerika erlebt ein stetiges Wachstum. Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,43 Milliarden US-Dollar geschätzt. Die Nachfrage konzentriert sich auf gewerbliche Kühlung, Lebensmitteleinzelhandel, Kühlkettenlogistik, Klimaanlage für Privathaushalte, Klimaanlage für Kraftfahrzeuge und Industriekühlung, wobei Brasilien und Mexiko die wichtigsten Ländermärkte darstellen. Kohlenwasserstoffschränke, CO2-Lebensmitteleinzelhandelssysteme und Fluorkohlenwasserstoffmischungen mit niedrigerem GWP unterstützen weiterhin die regionale Akzeptanz, während das warme Klima zunimmtverpackte LebensmittelVertrieb stärken langfristig die Nachfrage.

Markt für Kältemittel mit niedrigem GWP in Brasilien

Der brasilianische Markt erreichte im Jahr 2026 etwa 0,22 Milliarden US-Dollar, was etwa 4,8 % des weltweiten Umsatzes entspricht

Naher Osten und Afrika

Die Region Naher Osten und Afrika expandiert schrittweise, unterstützt durch die GCC-geführte Kühlintensität, Gewerbebauaktivitäten, Fernkühlung, Lebensmittellogistik, Supermarktkühlung, Industriekühlung und das steigende Interesse an effizienteren Kühlsystemen mit niedrigem GWP. Die GCC-Länder haben aufgrund hoher Umgebungstemperaturen und hoher Wechselstromlasten die stärkste regionale Nachfrage, während Südafrika und der breitere afrikanische Markt die Nachfrage aus den Bereichen Lebensmittelkühlkette, Bergbau, Einzelhandel, Gesundheitswesen und industrielle Kühlanwendungen unterstützen.

Markt für GCC-Kältemittel mit niedrigem GWP

Es wird erwartet, dass GCC bis 2026 einen Wert von 0,19 Milliarden US-Dollar erreichen wird, was etwa 4,2 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Fokus auf den Ausbau von Kältemittelplattformen mit niedrigem Treibhauspotenzial und Mischungsportfolios durch Hauptakteure stärkt den Marktwettbewerb

Der Markt umfasst eine Mischung aus globalen Herstellern von Fluorchemikalien, Lieferanten natürlicher Kältemittel, Industriegasunternehmen, Kältemittelhändlern, Rückgewinnungsanbietern und HVACR-Technologieunternehmen, die Produkte für die Klimatisierung, gewerbliche Kühlung, Industriekühlung, Automobilklimatisierung, Wärmepumpen, Kältemaschinen, Transportkühlung und Aftermarket-Service liefern. Der Wettbewerb wird durch geistiges Eigentum an HFO und HFC/HFO-Mischungen sowie den Zugang dazu geprägtFluorchemikalieRohstoffe, Produktionsumfang, behördliche Genehmigungen, OEM-Qualifizierung, Sicherheitsklassen-Know-how, Flaschenlogistik, technischer Support und die Fähigkeit, regionalspezifische Kältemittellösungen bereitzustellen.

Führende Unternehmen differenzieren sich durch HFO-1234yf- und HFO-1234ze-Plattformen, R-454B- und R-513A-Gemische, R-32-Positionierung, CO2- und Ammoniakversorgung, Kältemittelrückgewinnungs- und -rückgewinnungsprogramme, Schulungsunterstützung und starke Beziehungen zu HVACR-OEMs, Automobilherstellern, Supermärkten, Kühlkettenbetreibern und Dienstleistern. Zu den wichtigsten Marktteilnehmern zählen Honeywell International Inc., The Chemours Company, Arkema S.A., Daikin Industries, Ltd. und Linde plc.

LISTE DER WICHTIGSTEN UNTERNEHMEN FÜR KÄLTEMITTEL MIT NIEDRIGEM GWP-GEWINNPROFIL

- Honeywell International Inc. (USA)

- Die Chemours Company(UNS.)

- Arkema S.A.(Frankreich)

- Daikin Industries, Ltd.(Japan)

- AGC Inc. (Japan)

- Orbia Fluor & Energy Materials (USA)

- Linde plc(VEREINIGTES KÖNIGREICH.)

- Danfoss (Dänemark)

- Hitachi Air Conditioning North America LLC (USA)

- BASF (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025:Arkema hat sein Forane-Kältemittelsortiment mit niedrigerem Treibhauspotenzial durch eine kommerzielle Vereinbarung mit Honeywell gestärkt, die HFO-Mischungen für HVACR-Anwendungen abdeckt, was einen breiteren globalen Lieferzugang und eine stärkere Wettbewerbsposition bei Kältemitteln der nächsten Generation signalisiert.

- September 2024:Orbia Fluor & Energy Materials brachte Klea Edge und eine neue Alternative zu R-1234yf mit niedrigem GWP für die EU und das Vereinigte Königreich auf den Markt.Kfz-ErsatzteilmarktDies signalisiert eine Portfolioerweiterung bei Kältemitteln für mobile Klimaanlagen mit niedrigerem GWP und Nachrüstlösungen für den Ersatzteilmarkt.

- September 2024:Chemours hat mit Opteon YF/R-1234yf einen Retrofit-Ansatz mit niedrigem GWP für Fahrzeuge entwickelt, die das veraltete R-134a-Kältemittel für mobile Klimaanlagen verwenden. Damit weist das Unternehmen einen Aftermarket-Pfad zur Reduzierung der Emissionen älterer Fahrzeugflotten auf und unterstützt gleichzeitig die HFKW-Ausstiegsziele.

- Juli 2024:Danfoss brachte drei neue Kompressoren für natürliche Kältemittel und Kältemittel mit niedrigem GWP auf den Markt, darunter CO₂-basierte und Wärmepumpenanwendungen mit niedrigem GWP, und signalisiert damit eine stärkere Komponentenbereitschaft für OEMs, die auf emissionsarmen Komfort und industrielle Heiz-/Kühlsysteme umsteigen.

- Juli 2022:Chemours kündigte eine Opteon-Kapazitätserweiterung an seinem Standort Ingleside in der Nähe von Corpus Christi, Texas, durch ein 80-Millionen-USD-Kapitalprojekt und ein Programm zur Beseitigung von Engpässen an und signalisierte damit eine verbesserte Versorgungssicherheit für HFO-Kältemittel mit niedrigem GWP vor der steigenden regulatorischen Nachfrage.

- Juli 2022:Honeywell und Navin Fluorine haben in Dahej, Gujarat, eine Hydrofluorolefin-Produktionsanlage für Honeywells Solstice ZD-Produktion eingeweiht und signalisierten damit eine Ausweitung der regionalen HFO-Versorgung und eine stärkere Unterstützung für Kältemaschinen und Kühlanwendungen mit niedrigem GWP in Asien.

- Juli 2021:Daikin erweiterte seine Patentverpflichtung für Geräte, die das Kältemittel HFC-32/R-32 mit niedrigem Treibhauspotenzial verwenden, indem es 123 neue Patente hinzufügte und etwa 300 Patente frei zugänglich machte.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen sowie Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 8,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) Volumen (Kilotonnen) |

| Segmentierung | Nach Typ, Anwendung und Region |

| Nach Typ |

|

| Auf Antrag |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights schätzt, dass die globale Marktgröße im Jahr 2025 4,12 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 9,02 Milliarden US-Dollar erreichen wird.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 8,8 % wird der Markt im Prognosezeitraum 2026–2034 voraussichtlich ein stetiges Wachstum verzeichnen.

Das Anwendungssegment der Wohnraumklimatisierung ist führend auf dem Markt.

Der asiatisch-pazifische Raum hielt den höchsten Marktanteil.

Honeywell International Inc., The Chemours Company, Arkema S.A., Daikin Industries, Ltd. und Linde plc sind einige der führenden Akteure auf dem Markt.

Der Schlüsselfaktor für das Marktwachstum sind strengere HFKW-Ausstiegsvorschriften und die Umstellung auf emissionsarme Kältemittel in HLK-, Kühl- und Automobilklimaanlagen.

Es wird erwartet, dass der steigende Kühlbedarf, der zunehmende Einsatz energieeffizienter HVACR-Systeme, die breitere Einführung von HFOs, CO₂, Ammoniak und Kohlenwasserstoffen sowie die zunehmende Umstellung von OEMs auf Technologien mit niedrigem GWP die Produkteinführung begünstigen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf