Marktgröße, Anteil und Branchenanalyse für künstliche Blutgefäße, nach Produkttyp (Hämodialyse-Zugangstransplantate, periphere Gefäßtransplantate, Aortentransplantate, koronare Gefäßtransplantate und andere), nach Material (ePTFE-Transplantate, Polyestertransplantate, Polyurethan, biotechnologisch/gewebetechnisch hergestellte Gefäßtransplantate und andere), nach Anwendung (Aneurysma-Reparatur, okklusive Gefäßerkrankung/Bypass). Chirurgie, Hämodialyse-Gefäßzugang, Trauma und Gefäßrekonstruktion und andere), nach Endbenutzern (Krankenhäuser und ASCs, spezialisierte Herz- und Gefäßzentren und and

Marktgröße und Zukunftsaussichten für künstliche Blutgefäße

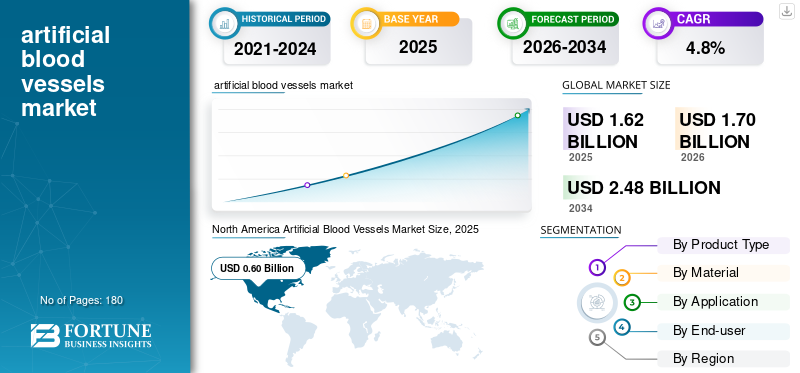

Die Größe des Marktes für künstliche Blutgefäße wurde im Jahr 2025 auf 1,62 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 1,70 Milliarden US-Dollar im Jahr 2026 auf 2,48 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,8 % aufweisen. Nordamerika dominierte den Markt für künstliche Blutgefäße mit einem Marktanteil von 37,03 % im Jahr 2025.

Bei künstlichen Blutgefäßen handelt es sich um künstliche Gefäßleitungen, die dazu dienen, beschädigte Blutgefäße zu ersetzen, zu umgehen oder zu rekonstruieren, wenn natürliche Gefäße ungeeignet oder nicht verfügbar sind. Sie werden bei peripheren Bypass-Verfahren, Aortenreparaturen, der Schaffung von Hämodialysezugängen und ausgewählten Fällen von Gefäßrekonstruktionen eingesetzt. Der Markt wächst aufgrund des breiten und anhaltenden klinischen Bedarfs an diesen Produkten. Herz-Kreislauf-Erkrankungen bleiben weltweit die häufigste Todesursache, während periphere Arterienerkrankungen und Aortenerkrankungen weiterhin für eine Nachfrage nach chirurgischen und hybriden Eingriffen sorgen. Ebenso ist ein großer Teil der Patienten mit Nierenversagen immer noch auf die Hämodialyse angewiesen, sodass Gefäßzugangsverfahren weiterhin klinisch relevant bleiben. Das Wachstum wird auch durch bessere Diagnosen, größere Eingriffsvolumina sowohl in entwickelten als auch aufstrebenden Gesundheitssystemen sowie fortlaufende Verbesserungen bei Transplantatdesign, Handhabung, Durchgängigkeit und Infektionskontrollfunktionen unterstützt. Zusammengenommen tragen diese Faktoren dazu bei, dass künstliche Blutgefäße in zahlreichen Pflegeeinrichtungen immer häufiger eingesetzt werden.

Darüber hinaus hielten W. L. Gore & Associates, Terumo Corporation, Getinge AB und BD den größten Marktanteil, angetrieben durch erhöhte Investitionen und strategische Initiativen, einschließlich der Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für künstliche Blutgefäße

- Marktgröße 2025: 1,62 Milliarden US-Dollar

- Marktgröße 2026: 1,70 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2,48 Milliarden US-Dollar

- CAGR: 4,8 % von 2026–2034

- Nordamerika dominierte den Markt für künstliche Blutgefäße mit einem Anteil von 37,03 % im Jahr 2025.

- Das Segment ePTFE-Transplantate wird im Jahr 2026 voraussichtlich einen Marktanteil von 40,4 % halten.

- Das Segment Krankenhäuser & ASCs wird im Jahr 2026 voraussichtlich 76,3 % des Marktes ausmachen.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Anteil von 37,03 % im Wert von 0,60 Milliarden US-Dollar.

Asien-Pazifik

Der asiatisch-pazifische Markt wird bis 2026 voraussichtlich 0,39 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt soll bis 2026 ein Volumen von 0,50 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 0,57 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für künstliche Blutgefäße

Die Verlagerung hin zu verfahrensspezifischen und selektiveren Transplantaten ist ein aufstrebender Markttrend

Ein bedeutender Markttrend ist die Abkehr von der Betrachtung künstlicher Blutgefäße als weit verbreitete Ware und hin zur Verwendung als verfahrensspezifische Werkzeuge, die für unterschiedliche klinische Situationen ausgewählt werden. Krankenhäuser und Gefäßspezialisten werden bei der Transplantatkonfiguration, der Wandstärke, dem Stützdesign und den Oberflächeneigenschaften immer wählerischer, je nachdem, ob es sich bei dem Zielverfahren um einen peripheren Bypass, einen Dialysezugang oder eine Aortenrekonstruktion handelt. Dadurch steigt der Wert differenzierter Produkte, die eine bessere Handhabung im Operationssaal und eine vorhersehbarere Leistung nach der Implantation bieten. Ein weiterer auffälliger Trend ist die zunehmende Überschneidung zwischen offenen chirurgischen und endovaskulären Behandlungswegen. Auch wenn minimalinvasive Optionen zunehmen, bleiben künstliche Transplantationstechnologien in hybriden Versorgungsmodellen und bei Patienten mit komplexeren Erkrankungen relevant.

Darüber hinaus entscheidet sich der Markt für Produkte, die sich durch starke Vertrautheit mit den Chirurgen, konsistente Ergebnisse und Benutzerfreundlichkeit auszeichnen, und nicht nur durch Neuheiten. Darüber hinaus ist die verstärkte Fokussierung auf die Lebenszyklusleistung, einschließlich Durchgängigkeit, Komplikationsraten und Reinterventionsaufwand, ebenfalls ein wichtiger Trend, da Krankenhäuser stärker auf nachgelagerte wirtschaftliche Ergebnisse achten. Das drängt die Hersteller dazu, Transplantate nicht nur als implantierbare Produkte, sondern auch als Lösungen zu positionieren, die die Verfahrenssicherheit und die Effizienz der Langzeitpflege verbessern.

MARKTDYNAMIK

MARKTREIBER

Hoher Eingriffsbedarf bei peripheren Gefäßerkrankungen, Aortenreparatur und Dialysezugang treibt das Marktwachstum voran

Einer der stärksten Treiber für das Wachstum des Marktes für künstliche Blutgefäße ist die stetige Zunahme von Eingriffen im Zusammenhang mit peripheren Gefäßerkrankungen, der Aneurysma-Behandlung und dem Zugang zur Hämodialyse. Künstliche Transplantate bleiben klinisch wichtig, wenn Chirurgen eine zuverlässige Leitung benötigen und ein autologes Gefäß nicht verfügbar oder für die Zielanatomie ungeeignet ist. Bei peripherer arterieller Verschlusskrankheit spielt die Bypass-Operation weiterhin eine entscheidende Rolle bei der Rettung von Gliedmaßen und in schweren Fällen, in denen eine endovaskuläre Behandlung möglicherweise nicht ausreicht. Bei der Aortenreparatur bleiben prothetische Transplantattechnologien für offene und hybride Behandlungswege von zentraler Bedeutung.

Der Zugang zur Hämodialyse ist ein weiterer wichtiger Nachfragemotor, da die langfristige Behandlung von Nierenversagen immer noch einen zuverlässigen Gefäßzugang erfordert, einschließlich arteriovenöser Transplantate bei Patienten, die keine guten Kandidaten für eine Fistel sind. Dies schafft eine wiederkehrende prozedurale Basis und keinen einmaligen episodischen Markt. Dies treibt in Kombination mit einer alternden Bevölkerung, einem längeren Überleben von Patienten mit chronischen Krankheiten, einer früheren Diagnose und einem breiteren Zugang zu spezieller Gefäßversorgung auch die Marktentwicklung voran. Praktisch profitiert der Markt sowohl vom Bedarf an hochchirurgischen Eingriffen als auch vom Volumen der chronischen Pflege, was ihm ein stabileres Nachfrageprofil verleiht als viele NischenGerätKategorien.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTBEGRENZUNGEN

Die Bevorzugung einheimischer Schiffe und minimalinvasiver Alternativen schränkt das Marktwachstum ein

Trotz gesunder Nachfragegrundlagen ist der Markt verschiedenen Beschränkungen ausgesetzt, die sein Wachstum beeinträchtigen. Die größte Einschränkung besteht darin, dass künstliche Blutgefäße nicht bei jedem Gefäßeingriff die erste Wahl sind. In einigen Situationen bevorzugen Chirurgen möglicherweise immer noch autologe Venen oder Arterien, weil sie vertraut sind, eine langfristige Durchgängigkeit erwarten oder bei ausgewählten Patienten ein geringeres Infektionsrisiko besteht. Beim Hämodialysezugang bevorzugt die klinische Praxis Fisteln, wenn dies machbar ist, während Transplantate oft Patienten mit ungeeigneten Gefäßen oder dringenden Zugangsbedürfnissen vorbehalten sind. Bei peripheren Eingriffen kann die weitere Ausweitung endovaskulärer Techniken auch die Zahl der Fälle reduzieren, in denen es zu einem offenen Bypass mit prothetischen Leitungen kommt.

Darüber hinaus können künstliche Transplantate Bedenken hinsichtlich Thrombose, Infektion, Anastomosenkomplikationen und Langzeitbeständigkeit aufwerfen, insbesondere bei Anwendungen mit kleinerem Kaliber. Diese Realitäten verringern nicht die Nachfrage, sondern schränken den adressierbaren Markt im Vergleich zur breiteren Belastung durch Gefäßerkrankungen ein. Der Erstattungsdruck und die Prüfung des Krankenhausbudgets sorgen für zusätzliche Zurückhaltung, insbesondere in preissensiblen Märkten, in denen Chirurgen und Anbieter die verfahrenstechnische Notwendigkeit mit den Gesamtbehandlungskosten in Einklang bringen müssen. Dadurch bleibt das Marktwachstum solide, aber nicht ungebremst.

MARKTCHANCEN

Bessere Materialien und biotechnologisch hergestellte Leitungen der nächsten Generation können erhebliche Wachstumschancen schaffen

Eine bedeutende Marktchance besteht darin, die Katheterauswahl an bestimmte Behandlungspfade anzupassen, anstatt die gesamte Thoraxdrainage als ein und dasselbe Gut zu behandeln. Beispielsweise kann die Behandlung von Pleuraergüssen von Produkten profitieren, die auf längere Verweildauer, Patientenkomfort und ambulante Nachsorge ausgelegt sind. In diesem Bereich wachsen spezialisierte Pleuradrainagekatheter schneller als herkömmliche Thoraxdrainagen.

Eine weitere Marktchance ist die Optimierung der postoperativen Genesung, da Krankenhäuser zunehmend auf eine frühzeitige Mobilisierung und eine schnellere Entlassung achten, was zu einer Nachfrage nach Drainagelösungen führt, die einfacher zu handhaben, weniger verstopfungsanfällig und für die Patienten komfortabler sind. Lieferanten, die Ärzte mit praktischer Ausbildung, richtiger Größenbestimmung, Platzierungstechnik und Fehlerbehebung unterstützen, können Komplikationen reduzieren und die Loyalität stärken. Schwellenmärkte bieten zusätzliches Potenzial, da die Krankenhauskapazitäten erweitert werden und immer mehr Thorax- und Herzoperationen in Zentren mit höherem Volumen verlagert werden. Schließlich kann die Breite der Produktpalette ein Unterscheidungsmerkmal sein, da Anbieter oft Anbieter bevorzugen, die zuverlässig mehrere Kathetertypen und -größen liefern können, was dazu beiträgt, die Komplexität bei der Beschaffung zu reduzieren und gleichzeitig die klinische Flexibilität zu wahren.

HERAUSFORDERUNGEN DES MARKTES

Klinische Komplexität, variable Ergebnisse und Preisdruck stellen eine Herausforderung für das Marktwachstum dar

Die größte Herausforderung des Marktes besteht darin, dass er zunehmend darauf angewiesen ist, sowohl die klinische Komplexität als auch den Beschaffungsdruck gleichzeitig zu bewältigen. Künstliche Blutgefäße werden bei Eingriffen mit hohem Risiko verwendet, bei denen die Ergebnisse signifikant sind, die Anatomie, Begleiterkrankungen, das Infektionsrisiko und die Gefäßqualität des Patienten jedoch stark variieren. Dadurch ist die Produktleistung schwieriger zu standardisieren als bei einfacheren Gerätekategorien. Ein Transplantat, das bei einer Indikation gut funktioniert, liefert bei einer anderen möglicherweise nicht den gleichen Wert, was die Einführung, Vermarktung und Preisstrategie erschwert. Noch größer ist die Herausforderung bei kleineren Kaliber- oder infektionsanfälligen Umgebungen, wo Komplikationen schnell die Präferenz des Chirurgen beeinträchtigen können.

Aus kommerzieller Sicht stehen viele Krankenhäuser unter dem Druck, die Kosten zu kontrollieren, was die Premium-Preisgestaltung einschränken kann, selbst wenn ein Produkt technische Vorteile bietet. Schwellenmärkte stellen eine weitere Schwierigkeit dar, da sich der Zugang verbessert, die Erstattungs- und Beschaffungswege jedoch möglicherweise immer noch inkonsistent sind. Darüber hinaus liegt der Markt zwischen ausgereiften synthetischen Plattformen und aufkommenden biotechnologischen Konzepten, was die Hersteller vor ein empfindliches Gleichgewicht stellt, da sie weiterhin bewährte Produkte unterstützen und gleichzeitig in zukünftige Technologien investieren müssen, deren Skalierung möglicherweise einige Zeit in Anspruch nimmt. Diese Kombination aus klinischer Vorsicht und finanzieller Disziplin macht den Markt attraktiv, aber nicht leicht zu navigieren.

Segmentierungsanalyse

Nach Produkttyp

Breite Einführung peripherer Gefäßtransplantate in verschiedenen Anwendungen, um das Segmentwachstum voranzutreiben

Je nach Produkttyp ist der Markt in Hämodialyse-Zugangstransplantate, periphere Gefäßtransplantate, Aortentransplantate, Koronargefäßtransplantate und andere unterteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Periphere Gefäßtransplantate haben den größten Marktanteil bei künstlichen Blutgefäßen, da sie eine Schnittstelle zwischen hoher Krankheitslast und klarem chirurgischen Nutzen darstellen. Periphere Arterienerkrankungen betreffen eine beträchtliche Patientenpopulation, und schwere oder komplexe Fälle erfordern immer noch Bypass-Eingriffe, wenn die endovaskuläre Behandlung nicht ausreichend oder dauerhaft genug ist. In diesen Situationen bleiben künstliche Transplantate eine etablierte Option, insbesondere wenn die Qualität der natürlichen Leitungen schlecht oder nicht verfügbar ist.

Darüber hinaus wird erwartet, dass das Segment der Hämodialyse-Zugangstransplantate im Prognosezeitraum mit einer jährlichen Wachstumsrate von 3,9 % wachsen wird.

Nach Material

ePTFE-Transplantate dominieren, da sie Handhabung, Festigkeit und etablierte klinische Akzeptanz in Einklang bringen

Nach Material wird der Markt in ePTFE-Transplantate, Polyester-Transplantate,Polyurethan, biotechnologisch/gewebetechnisch hergestellte Gefäßtransplantate und andere.

Den größten Anteil haben ePTFE-Transplantate, da sie praktische chirurgische Handhabung mit langjähriger klinischer Akzeptanz bei der peripheren Gefäßrekonstruktion und dem Dialysezugang kombinieren. Chirurgen legen Wert auf Materialien, die vertraut, leicht zu nähen und in verschiedenen Konfigurationen erhältlich sind, die an unterschiedliche Anatomien angepasst sind. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 40,4 % halten.

Darüber hinaus wird geschätzt, dass das Segment der biotechnologisch/gewebetechnisch hergestellten Gefäßtransplantate im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,5 % wächst.

Auf Antrag

Okklusive Gefäßerkrankungen/Bypass-Operationen führen dazu, dass chirurgische Protokolle eine routinemäßige, wiederholbare Drainage erfordern

Je nach Anwendung wird der Markt in Aneurysma-Reparatur, okklusive Gefäßerkrankung/Bypass-Chirurgie, Hämodialyse-Gefäßzugang, Trauma und Gefäßrekonstruktion und andere unterteilt.

Okklusive Gefäßerkrankungen und Bypass-Chirurgie stellen das größte Anwendungssegment dar, da sie eine große Patientenbasis, schwerwiegende klinische Folgen und einen anhaltenden Bedarf an chirurgischer Revaskularisierung mit sich bringen. Patienten mit fortgeschrittener peripherer arterieller Verschlusskrankheit sind häufig mit Schmerzen, Gewebeverlust, nicht heilenden Wunden oder einer die Gliedmaßen bedrohenden Ischämie konfrontiert, und in diesen Fällen kann auch bei Ausweitung der endovaskulären Therapie ein Bypass erforderlich sein. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 30,7 % halten.

Darüber hinaus wird geschätzt, dass das Segment der Aneurysma-Reparatur im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,2 % wächst.

Vom Endbenutzer

Krankenhäuser und ASCs dominieren, da sich die Thoraxdrainage auf den OP, die Intensivstation und die Notfallversorgung konzentriert

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, spezialisierte Herz- und Gefäßzentren und andere unterteilt.

Krankenhäuser und ASCs machen den größten Anteil der Endnutzer aus, da künstliche Blutgefäße in Umgebungen implantiert werden, die eine Operationssaal-Infrastruktur, Bildgebungsunterstützung, Anästhesiefähigkeiten, perioperative Überwachung und Zugang zu multidisziplinären Teams erfordern. Aorteneingriffe, periphere Bypass-Operationen, Gefäßrekonstruktionen und die Schaffung von Dialysezugängen werden typischerweise in organisierten chirurgischen Umgebungen durchgeführt, in denen Patientenauswahl, sterile Technik und postoperatives Management streng kontrolliert werden können. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 76,3 % halten.

Darüber hinaus wird erwartet, dass das Segment der spezialisierten Herz- und Gefäßzentren im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,9 % wachsen wird.

Regionaler Ausblick auf den Markt für künstliche Blutgefäße

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Artificial Blood Vessels Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit 0,57 Milliarden US-Dollar den größten Umsatzanteil und erreichte 2025 0,60 Milliarden US-Dollar. Aufgrund seiner hohen verfahrenstechnischen Basis in der peripheren Gefäßchirurgie, der Aortenreparatur und der Schaffung von Dialysezugängen wird für Nordamerika ein stetiges Wachstum erwartet. Die USA bleiben das Hauptnachfragezentrum aufgrund ihrer großen Anzahl an Patienten mit peripherer Arterienerkrankung, chronischer Nierenerkrankung, Diabetes und anderen kardiovaskulären Risikofaktoren, die häufig zu vaskulären Eingriffen führen. Die Region profitiert außerdem von einer starken Krankenhausinfrastruktur, einem breiten Zugang zu Gefäßspezialisten und einer schnelleren Einführung hochwertiger Transplantattechnologien, wie beispielsweise verstärkter und speziell beschichteter synthetischer Kanäle.

US-Markt für künstliche Blutgefäße

Im Jahr 2026 wird der US-Markt voraussichtlich 0,57 Milliarden US-Dollar ausmachen und 33,4 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 3,9 % erreichen wird, der zweithöchste Markt weltweit, und bis 2026 ein Volumen von 0,50 Mrd. Die Region verfügt über eine starke Basis an tertiären Krankenhäusern und Herz-Kreislauf-Zentren, die routinemäßig periphere Bypass-, Aneurysma-Reparaturen und dialysebezogene Gefäßzugangsverfahren durchführen. Die Nachfrage nach diesem Produkt wird auch durch die im Vergleich zu vielen Entwicklungsmärkten relativ hohen Diagnose- und Behandlungsraten bei chronischen Gefäßerkrankungen gestützt.

Britischer Markt für künstliche Blutgefäße

Der britische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen, was 4,1 % des weltweiten Marktumsatzes ausmacht.

Markt für künstliche Blutgefäße in Deutschland

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 0,11 Milliarden US-Dollar erreichen, was etwa 6,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt im asiatisch-pazifischen Raum voraussichtlich einen Wert von 0,39 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein, da sie einen großen Patientenpool mit wachsenden Gesundheitskapazitäten verbindet. Länder wie China und Indien verzeichnen eine steigende Inzidenz von Diabetes, Bluthochdruck, chronischer Nierenerkrankung und anderen Erkrankungen, die den Bedarf an Gefäßzugängen und Bypass-Verfahren erhöhen. In ähnlicher Weise leisten Japan und Australien weiterhin einen Beitrag vom hochwertigen Ende des Marktes durch fortschrittliche chirurgische Versorgung und eine stabile Einführung von Gefäßtransplantationsprodukten. Das Wachstum wird auch durch laufende Investitionen in die Krankenhausinfrastruktur, eine erhöhte Verfügbarkeit von Herz-Kreislauf- und Gefäßchirurgiediensten und verbesserte Diagnoseraten in städtischen Gesundheitssystemen unterstützt.

Japan-Markt für künstliche Blutgefäße

Es wird erwartet, dass Japan bis 2026 einen Umsatz von rund 0,08 Milliarden US-Dollar erwirtschaften wird, was fast 4,5 % zum Weltmarkt beiträgt.

Markt für künstliche Blutgefäße in China

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 0,12 Milliarden US-Dollar erreichen und etwa 7,2 % zum weltweiten Umsatz beitragen.

Markt für künstliche Blutgefäße in Indien

Prognosen zufolge wird Indien bis 2026 etwa 0,05 Milliarden US-Dollar zum Markt beitragen, was etwa 3,0 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl für Lateinamerika als auch für den Nahen Osten und Afrika wird ein moderates Marktwachstum erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 0,09 Milliarden US-Dollar erreichen wird. Es wird erwartet, dass Lateinamerika von einer kleineren Basis aus wächst, was hauptsächlich auf einen verbesserten Zugang zu Gefäßchirurgie, erhöhte Dialysekapazitäten und die steigende Belastung durch Diabetes und Herz-Kreislauf-Erkrankungen zurückzuführen ist. Brasilien und Mexiko sind nach wie vor die größten Umsatzbringer, da sie über das größte Eingriffsvolumen, weiter entwickelte Krankenhaussysteme und eine größere Konzentration von Gefäßspezialisten verfügen als der Rest der Region. Für die Region Naher Osten und Afrika wird ein stetiges Wachstum prognostiziert, das durch eine schrittweise Ausweitung der Spezialversorgung, ein zunehmendes Bewusstsein für Gefäßerkrankungen und steigende Investitionen in Krankenhauskapazitäten in ausgewählten Ländern unterstützt wird. Den größten Anteil am regionalen Wachstum dürften die GCC-Länder haben, da sie über vergleichsweise höhere Gesundheitsausgaben, fortschrittlichere Herz-Kreislauf-Zentren und einen besseren Zugang zu importierten Gefäßtransplantationsprodukten verfügen.

GCC-Markt für künstliche Blutgefäße

Es wird erwartet, dass der GCC bis 2026 etwa 0,03 Milliarden US-Dollar auf dem Markt erwirtschaften wird, was fast 2,0 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der Markt ist mäßig konsolidiert, mit einer Mischung aus großen multinationalen Unternehmen für Gefäßgeräte und einer kleineren Gruppe spezialisierter Akteure, die bei peripheren Gefäßtransplantaten, Aortentransplantaten und Hämodialyse-Zugangstransplantaten konkurrieren. Der Wettbewerb wird weniger durch den Preis allein als vielmehr durch die Produktzuverlässigkeit, die Vertrautheit des Chirurgen, die klinische Leistung, das Transplantatmaterial und die Breite der Indikationsabdeckung bestimmt. Etablierte Unternehmen wie W. L. Gore & Associates, Terumo Corporation, Getinge AB, BD, LeMaitre Vascular und B. Braun SE profitieren von starken Krankenhausbeziehungen, großer geografischer Reichweite und anerkannten Transplantationsplattformen, die ihnen einen Vorteil bei großen Beschaffungsverträgen und wiederholter institutioneller Nachfrage verschaffen.

Darüber hinaus konkurrieren andere wichtige Akteure wie Artivion, Inc., Braile Biomédica, Japan Lifeline und LifeNet Health durch laufende technologische Entwicklungen, die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Verfahrensergebnisse.

Liste der wichtigsten Unternehmen für künstliche Blutgefäße im Profil

- L. Gore & Associates(UNS.)

- Terumo Corporation (Japan)

- Getinge AB(Schweden)

- BD (USA)

- LeMaitre Vascular (USA)

- Braun SE(Deutschland)

- Artivion, Inc.(UNS.)

- Braile Biomédica(Brasilien)

- Japan Lifeline (Japan)

- LifeNet Health (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Terumo Aortic, ein globales Medizintechnikunternehmen, das sich auf die Entwicklung von Lösungen für Aortenerkrankungen spezialisiert hat, und Bentley, ein weltweit führender Hersteller von ballonexpandierbaren, abgedeckten Stents, gaben ihre Partnerschaft im Rahmen einer klinischen Studie in den USA bekannt.

- Februar 2025:Humacyte, Inc. kündigte die kommerzielle Markteinführung von Symvess (azelluläres, aus Gewebe hergestelltes Gefäßsystem) für den Einsatz bei Erwachsenen als Gefäßleitung bei Arterienverletzungen an den Extremitäten an, wenn eine dringende Revaskularisierung erforderlich ist, um einen drohenden Verlust der Gliedmaßen zu vermeiden, und wenn eine autologe Venentransplantation nicht möglich ist.

- Dezember 2024:Humacyte, Inc. gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die vollständige Zulassung für SYMVESS (azelluläres, aus Gewebe hergestelltes Gefäßsystem) für den Einsatz bei Erwachsenen als Gefäßleitung bei arteriellen Extremitätenverletzungen erteilt hat, wenn eine dringende Revaskularisierung erforderlich ist, um einen drohenden Verlust von Gliedmaßen zu vermeiden, und wenn eine autologe Venentransplantation nicht möglich ist.

- Dezember 2024:Artivion, Inc. gab bekannt, dass die US-amerikanische Food and Drug Administration (FDA) eine Humanitarian Device Exemption (HDE) für die Verwendung der AMDS-Hybridprothese („AMDS“) bei akuten DeBakey-Typ-I-Dissektionen bei Vorliegen einer Malperfusion gewährt hat.

- Oktober 2023:Getinge AB gab die kommerzielle Verfügbarkeit des iCast-beschichteten Stentsystems in den USA für die Behandlung der arteriellen Verschlusskrankheit des Beckens bekannt.

- Juli 2023:Terumo Aortic gab bekannt, dass die japanische Arzneimittel- und Medizingerätebehörde (PMDA) die Zulassung des Thoraflex Hybrid Frozen Elephant Trunk (FET)-Geräts für den kommerziellen Verkauf in Japan zur Behandlung von Patienten mit komplexer Aortenbogenerkrankung erteilt hat.

- Juni 2023:NAMSA, ein weltweit führendes MedTech-Auftragsforschungsunternehmen (CRO), das globale End-to-End-Entwicklungsdienstleistungen anbietet, und Terumo Aortic gaben bekannt, dass sie eine strategische Outsourcing-Partnerschaft eingegangen sind, um die Beschleunigung und Kommerzialisierung der innovativen Produkte von Terumo Aortic für Aortenerkrankungen zu unterstützen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,8 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Produkttyp, Material, Anwendung, Endbenutzer und Region |

| Nach Produkttyp |

|

| Nach Material |

|

| Auf Antrag |

|

| Vom Endbenutzer |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 1,62 Milliarden US-Dollar und soll bis 2034 2,48 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 0,60 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,8 % aufweisen wird.

Das Segment der peripheren Gefäßtransplantate war nach Produkttyp Marktführer.

Die Schlüsselfaktoren, die den Markt antreiben, sind der steigende Bedarf an Eingriffen bei peripheren Gefäßerkrankungen, Aortenreparaturen und dem Zugang zur Dialyse.

W. L. Gore & Associates, Terumo Corporation, Getinge AB und BD sind einige der Hauptakteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf