Marktgröße, Anteil und Branchenanalyse für Kakaobutter-Alternativen, nach Typ (Kakaobutter-Ersatzstoffe, Kakaobutter-Äquivalente und Kakaobutter-Ersatzstoffe), nach Anwendung (Bäckerei, Süßwaren, Milch- und Tiefkühldesserts, Getränke und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

WICHTIGE MARKTEINBLICKE

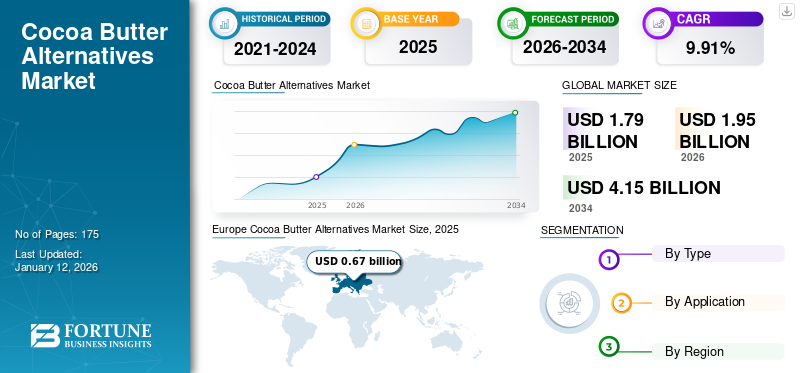

Die globale Marktgröße für Kakaobutteralternativen wurde im Jahr 2025 auf 1,79 Milliarden US-Dollar geschätzt und wird voraussichtlich von 1,95 Milliarden US-Dollar im Jahr 2026 auf 4,15 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 9,91 % im Prognosezeitraum entspricht. Europa dominierte den Markt für Kakaobutteralternativen mit einem Marktanteil von 37,27 % im Jahr 2025.

Kakaobutteralternativen (CBAs) sind Spezialfette aus Kokosnussöl, Sheabutter, Palmkernöl und Palmöl. Sie hat die gleiche Textur und den gleichen Schmelzpunkt wie Kakaobutter, was eine Flexibilität bei der Rezeptur ermöglicht. Daher sollen sie Kakaobutter in der Schokoladenproduktion oder für andere Anwendungen ersetzen, vor allem aufgrund ihrer Kosten, Verfügbarkeit oder Ernährungsbedürfnisse.

Der Markt verzeichnet ein erhebliches Wachstum, und einer der Hauptfaktoren für diesen Trend ist der steigende Preis für konventionelle Kakaobutter. Da die Kosten für Kakaobutter steigen, suchen Hersteller sowie Lebensmittel- und Getränkehersteller aktiv nach kostengünstigen Alternativen, die ähnliche funktionelle und sensorische Eigenschaften ohne den hohen Preis bieten können. Der deutliche Anstieg der Kakaopreise ist auf die Lücke zwischen Angebot und Nachfrage zurückzuführen, die auf den hohen Konsum von Kakaobohnen, den Klimawandel, den Krieg zwischen Russland und der Ukraine und die daraus resultierenden steigenden Preise für Kakaobohnen zurückzuführen ist. Große Unternehmen wie Fuji Oil Holdings, Cargill Inc., AAK AB, Barry Callebaut AG und Musim Mas Group sind prominente Akteure auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und Highlights für Kakaobutter-Alternativen

- Marktgröße 2025: 1,79 Milliarden US-Dollar

- Marktgröße 2026: 1,95 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,15 Milliarden US-Dollar

- CAGR: 9,91 % von 2026–2034

- Europa dominierte den Markt für Kakaobutteralternativen mit einem Marktanteil von 37,27 % im Jahr 2025.

- Das Segment Kakaobutteräquivalent hatte im Jahr 2026 den größten Marktanteil.

- Das Süßwarensegment wird im Jahr 2026 voraussichtlich 41,23 % des Marktes ausmachen.

Europa

Europa verzeichnete im Jahr 2025 eine Marktgröße von 0,67 Milliarden US-Dollar, was 37,27 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 0,72 Milliarden US-Dollar erreichen.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 0,4 Milliarden US-Dollar aus, was 22,60 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 0,44 Milliarden US-Dollar erreichen wird.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 0,34 Milliarden US-Dollar aus, was 19,01 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,33 Milliarden US-Dollar haben.

Japan

Aufgrund der steigenden Nachfrage nach hochwertigen Süßwarenprodukten und kostengünstigen Spezialfetten verzeichnet Japan eine zunehmende Akzeptanz von Kakaobutteralternativen.

Mehr lesen

Marktdynamik

Markttreiber

Steigende Kakaobutterpreise haben einen starken Einfluss auf das Marktwachstum

Kakaobutter wird aus Kakaobohnen gewonnen und ist eine der wesentlichen Zutaten für die Schokoladen- und Süßwarenindustrie. In den letzten Jahren ist der Preis für Kakaobohnen aufgrund einer geringeren Produktion, eines Ertragsrückgangs, ungünstiger Klimabedingungen und anderer Faktoren erheblich gestiegen. Die Ausbreitung von Krankheiten wie der Schwarzschotenkrankheit in wichtigen Kakaoanbaugebieten beeinträchtigt die Pflanzenproduktion und führt zu geringen Kakaoerträgen. Daher steigt der Preis für Kakaobutter auf dem Weltmarkt erheblich.

Nach Angaben der International Cocoa Organization ist der Durchschnittspreis für Kakaobohnen von 2.540,99 USD pro Tonne im Januar 2023 auf 10.709,30 USD pro Tonne im Januar 2025 gestiegen. Somit ist der Preis für Kakaobohnen von 2023 bis 2025 um fast 321,46 % gestiegen. Dies hat bei Schokolade, Süßwaren und Co. große Besorgnis ausgelöstMolkereiHersteller von Tiefkühldesserts auf der ganzen Welt und zwangen sie, alternative Produkte einzuführen. Kakaobutter-Alternativen sind so konzipiert, dass sie die Funktionalitäten von Kakaobutter nachahmen, sodass sie ideal sind, um Kakaobutter in gewissem Umfang zu ersetzen und die Produktionskosten stabil zu halten. Die Hersteller von Süßwaren, Backwaren und Tiefkühlkost konzentrieren sich zunehmend auf die Einbindung von CBAs in ihre Produkte, was weiter zum Wachstum des globalen Marktes für Kakaobutteralternativen beiträgt.

Behördliche Genehmigungen und die Einführung von CBAs in der breiteren Lebensmittelanwendung dürften das Marktwachstum ankurbeln

Behördliche Zulassungen spielen eine entscheidende Rolle bei der Förderung der steigenden Nachfrage nach Lebensmittelzutaten. Vor kurzem haben Regulierungsverbände wie die FDA, die Europäische Kommission und FSSAI die Verwendung von CBAs in Schokolade, Süßwaren, Backwaren und Getränkeprodukten zugelassen. Sie legen jedoch spezifische Richtlinien und Beschränkungen für die Verwendung von CBAs in Lebensmittelanwendungen fest. Kakaobutter-Alternativen ermöglichen es Herstellern, eine breitere Palette an Süßwarenprodukten zu schaffen, die unterschiedliche Texturen, Geschmacksrichtungen und Nährwertprofile umfassen. Darüber hinaus hilft es den Herstellern, ihre Rentabilität aufrechtzuerhalten, indem es die Rohstoffkosten, insbesondere Kakaobutter, senkt.

Regionale Regulierungsbehörden wie die EU-Kommission, FSSAI und andere erlauben den Ersatz von Kakaobutter bis zu 5 % durch bestimmte pflanzliche Fette. Darüber hinaus erlauben die Vorschriften in Europa den Herstellern, CBAs zu verwenden, während Produkte weiterhin als „Schokolade“ gemäß der Richtlinie 2000/36/EG gekennzeichnet werden. Diese Flexibilität und Unterstützung wird es den Herstellern ermöglichen, an Innovationsaktivitäten teilzunehmen. Daher verzeichnet die Branche eine Nachfrage nach solchen Produkten. Es wird erwartet, dass die zunehmende regulatorische Akzeptanz im Markt in den kommenden Jahren erheblich dazu beitragen wird.

Marktbeschränkungen

Die Verbesserung der Kakaoproduktion wichtiger Akteure gepaart mit technischen Herausforderungen behindert das Marktwachstum

Angesichts steigender Kakaobutterpreise überdenken Unternehmen aktiv ihre Strategien, um eine nachhaltigere Art der Schokoladenproduktion zu erreichen. Sie arbeiten mit Landwirten aus wichtigen Kakaoanbauländern wie Ghana und Côte d’Ivoire zusammen, indem sie ausreichende Mittel in Gemeinschaftsentwicklungsprojekte investieren, Schulungen zu modernen Anbautechniken anbieten und den Zugang zu Ressourcen wie Düngemitteln oder krankheitsresistenten Pflanzen verbessern. Die Konzentration auf die Entwicklung langfristiger Partnerschaften mit Landwirten wird dazu beitragen, hochwertige Rohstoffe zu einem angemessenen Preis zu beschaffen.

Sie konzentrieren sich auf die Entschärfung von Lieferkettenproblemen, die dazu beitragen werden, Rohstoffe zu einem stabilen Preis zu beschaffen. Sie konzentrieren sich auch darauf, Probleme in der Lieferkette zu entschärfen, was dazu beitragen wird, Rohstoffe zu einem stabilen Preis zu beschaffen. Angenommen, Schokoladenunternehmen beschaffen Kakaobohnen zu einem niedrigeren Preisniveau. In diesem Fall dürfen sich Unternehmen nicht für Ersatzprodukte wie CBR, CBS und CBE entscheiden. Dies könnte sich negativ auf das Marktwachstum in den kommenden Jahren auswirken. Beispielsweise haben sich im Februar 2025 die Johnvents Group (Johnvents), ein Agrar- und Produktionskonzern, British International Investment (BII) und die britische Development Finance Institution (DFI) zusammengeschlossen, um fast 40,5 Millionen US-Dollar zu investieren, um die Kakaoproduktion in Nigeria zu verbessern. Ziel der Partnerschaft dieser beiden Unternehmen ist es, die Produktion von 13.000 auf 30.000 Tonnen pro Jahr zu steigern.

Marktchancen

Ausweitung von Kakaobutter-Alternativen auf die Kosmetik-, Pharma- und Körperpflegeindustrie, um Wachstumschancen zu bieten

Der weltweite Markt für Ersatzstoffe für Kakaobutter verzeichnet aufgrund der steigenden Nachfrage aus der Region ein WachstumArzneimittel, Kosmetik- und Körperpflegemärkte. Solche Märkte verlangen nach natürlichen und kostengünstigen Ersatzstoffen für Kakaobutter, die überwiegend aus Sheabutter, Kokosnussöl und anderen Quellen gewonnen werden. Darüber hinaus spielen diese Ersatzstoffe in pharmazeutischen Produkten eine wichtige Rolle, da sie eine geeignete Grundlage für die Abgabe von Medikamenten bieten.

Marktherausforderungen

Preisvolatilität in Verbindung mit Beschaffungs- und Umweltbedenken stellt eine Herausforderung für das Marktwachstum dar

Der Preis von Rohstoffen wie Sheabutter, Palmöl und anderen Fetten, die als Ersatz für Kakaobutter verwendet werden, kann schwanken, was erheblich durch Faktoren wie geopolitische Ereignisse, Wetter sowie Unterschiede zwischen Angebot und Nachfrage beeinflusst werden kann. Darüber hinaus wirft die Verwendung von Palmöl in Kakaobutterersatzprodukten Probleme hinsichtlich der Entwaldung und der Auswirkungen auf die Artenvielfalt auf, was die Bedenken hinsichtlich nachhaltiger Beschaffungspraktiken weiter aufkommen lässt.

Markttrends für Kakaobutter-Alternativen

Einführung neuer Produkte und Erweiterung der Basis, um das Branchenwachstum in naher Zukunft anzukurbeln

Die Akzeptanz von Kakaobutteralternativen wie CBE, CBS und CBR in verschiedenen Lebensmittelanwendungen nimmt weltweit zu. Darüber hinaus tragen die positiven Veränderungen im industriellen Umfeld zur Einführung neuer, innovativer und nachhaltiger Inhaltsstoffe zusätzlich zur Einführung pflanzlicher Fette und CBAs in Süßwaren und Eiscremeprodukten bei. Wichtige Unternehmen legen Wert darauf, ihre Produktionskapazitäten zu erweitern, um der bevorstehenden industriellen Nachfrage gerecht zu werden. Unternehmen aus Entwicklungsländern wie China, Japan, Indien, Südkorea und Indonesien investieren aktiv in die Produktionserweiterung. Wichtige Branchenakteure wie Manorama Industries, Usha Edible Oil, Musim Mass Group und andere haben einfachen Zugang zu Rohstoffen wie Palmen, Palmkernen, Kokumbutter und Mangokernen für die Produktion von CBAs.

Beispielsweise eröffnete Manorama Industries, einer der wichtigsten indischen CBA-Hersteller, im Juli 2024 seine neue Produktionsanlage in Raipur, Chhattisgarh. Das Unternehmen strebt an, seine Gesamtfraktionierungskapazität auf 40.000 Tonnen pro Jahr zu erhöhen, um die steigende Nachfrage nach Kakaobutteräquivalenten (CBE) aus der Schokoladen- und Süßwarenindustrie zu deckenKosmetikaBranchen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen von COVID-19

Als Anfang 2020 die weltweiten Lockdown- und Bewegungsbeschränkungen eingeführt wurden, stellte die Aussetzung der Lieferketten erhebliche Herausforderungen für die Produktion, den Transport und den Vertrieb alternativer Kakaobutterprodukte dar. Viele dieser Alternativen, wie Sheabutter, Palmölderivate und andere pflanzliche Fette, werden aus Regionen bezogen, in denen es zu erheblichen logistischen Störungen kommt.

Palmöl wird hauptsächlich in Indonesien und Malaysia produziert, wo der Ausbruch von COVID-19 zu einem Mangel an Arbeitskräften auf Plantagen und Verarbeitungsbetrieben führte. Von der Regierung verhängte Lockdowns, Reisebeschränkungen und gesundheitsbedingte Personalkürzungen verlangsamten die Produktions- und Verarbeitungsaktivitäten. Das palmbasierte Fett und die geringe Verfügbarkeit von Sheabutter erhöhten ihre Marktpreise und setzten die Hersteller, die auf diese Materialien angewiesen sind, finanziell unter Druck. Neben der Unterbrechung der Lieferkette wirkten sich Nachfrageschwankungen in vielfältiger Weise auf die Produktindustrie aus. Die Lebensmittelindustrie, insbesondere die Bereiche Schokolade und Süßwaren, beobachtete während der Pandemie Veränderungen im Verbraucherverhalten. Mit der Umsetzung des Lockdowns stieg zunächst die Nachfrage nach verschiedenen Lebensmitteln, darunter Schokolade und Backwaren, was zu einer CBA-Nachfrage führte.

Segmentierungsanalyse

Nach Typ

Aufgrund ihrer Kompatibilität und Flexibilität dominieren Kakaobutteräquivalente

Je nach Typ wird der Weltmarkt in Kakaobutterersatzstoffe, Kakaobutteräquivalente und Kakaobutterersatzstoffe eingeteilt.

Das Segment der Kakaobutteräquivalente hielt im Jahr 2026 den größten Marktanteil. Es wird traditionell entwickelt, um die funktionellen Eigenschaften von Kakaobutter genau nachzuahmen. Das Kakaobutteräquivalent (CBE) ist eine vielseitige Zutat, die aktiv in breiteren Lebensmittelanwendungen eingesetzt wird, darunter Backwaren, Füllungen, Schokolade,Kekseund Milchprodukte. Der feste Fettanteil in fraktioniertem Palmstearin, Sheabutter und fraktioniertem Palmkernöl ist viel härter und hat einen Schmelzpunkt zwischen 35 und 40 °C. Hohe Flexibilität und Kompatibilität mit verschiedenen Pflanzenfetten sowie die hohen Schmelzeigenschaften von CBE machen es vorteilhafter für Endanwendungen.

Darüber hinaus wird das Wachstum des Segments durch wachsende Produktentwicklungen und -einführungen in CBE-Kategorien vorangetrieben, die die Nachfrage der Endverbraucher erfüllen. Im letzten Jahrzehnt haben wichtige Akteure wie AAK AB, Musim Mas, Cargill Incorporated, Manorama Industries und Fuji Oil fortschrittliche CBE-Produkte eingeführt. Somit weist es das höchste Wachstumspotenzial von CBE-Produkten in der Branche auf und wird im Prognosezeitraum voraussichtlich die höchste CAGR aufweisen.

Das Segment Kakaobutterersatz (CBS) wird den Markt voraussichtlich mit einem Anteil von 50,23 % im Jahr 2026 dominieren und im Prognosezeitraum voraussichtlich ein vielversprechendes Wachstumsszenario aufweisen. Im Vergleich zum Kakaobutteräquivalent ist CBS kostengünstiger und hat ein weicheres Profil. Es schmilzt bei 30 °C und dient als wirksamer Fettersatz in Keksfüllungscremes oder Schokoladenkernen, wo sein schnelles Schmelzen für ein angenehmes Kühlgefühl im Mund sorgt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Süßwarensegment führte aufgrund eines Anstiegs der Nachfrage nach Schokolade und Süßwarenprodukten

Basierend auf der Anwendung wird der globale Markt in Backwaren, Süßwaren, Milch- und Tiefkühldesserts, Getränke und andere kategorisiert.

Das Süßwarensegment dominierte den Markt im Jahr 2024 und wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer jährlichen Wachstumsrate von 9,51 % wachsen.Das Süßwarensegment wird im Jahr 2026 voraussichtlich 41,23 % des Marktes ausmachen.Kakaobutteräquivalente werden größtenteils in Schokolade und Süßwarenprodukten verwendet, da sie die funktionellen Eigenschaften von Kakaobutter sehr nachahmen. Süßwarenhersteller integrieren CBS und CBE, um die Preisstabilität zu gewährleisten, da die steigenden Kakaobutterpreise ihre Preisstrategie beeinflusst haben.

Weltweit verzeichnete die Süßwarenindustrie im Jahr 2026 ein vielversprechendes Wachstum. Nach Angaben der National Confectioners Association endeten die 52-wöchigen Verkäufe von Süßwaren im August 2024, wobei in den USA Schokolade, Süßigkeiten sowie Kaugummi und Minzbonbons im Wert von 21,4 Milliarden US-Dollar, 12,4 Milliarden US-Dollar und 4,5 Milliarden US-Dollar verkauft wurden. Steigende Umsätze im Süßwarensektor dürften die Nachfrage nach Zutaten in den kommenden Jahren ankurbeln.

Das Segment Milchprodukte und Tiefkühldesserts ist ein weiteres führendes Segment und weist im Prognosezeitraum 2025–2032 die schnellste Wachstumsrate von 9,76 % auf. Spezialfette, insbesondere Kakaobutteralternativen, sind kostengünstige Alternativen für viele Milchprodukte.

Schätzungen zufolge wird das Bäckereisegment im Jahr 2025 einen Marktanteil von 18 % erreichen.

Regionaler Ausblick auf den Markt für Kakaobutter-Alternativen

Auf der Grundlage der Region ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Europa

Europe Cocoa Butter Alternatives Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa verzeichnete im Jahr 2025 eine Marktgröße von 0,67 Milliarden US-Dollar und eroberte damit 37,27 % des Weltmarktanteils. Im Jahr 2026 wird ein Marktvolumen von 0,72 Milliarden US-Dollar erwartet. Europa verfügt bekanntermaßen über ein großes Potenzial für CBAs wie Sheabutter in Lebensmitteln. Es ist eine kostengünstige Zutat und eine großartige Alternative zu Kakaobutter, die in Backwaren, Gebäck und Schokolade verwendet wird. Der britische Markt wächst weiter und wird im Jahr 2026 voraussichtlich einen Wert von 0,06 Milliarden US-Dollar haben. Die wachsende Nachfrage nach pflanzlicher Ernährung treibt die Nachfrage nach Produkten weiter voran. In dieser Region gibt es eine große Bäckerei- und Süßwarenindustrie mit steigender Nachfrage nach pflanzlichen Ölen und Fetten. Nach Angaben der Europäischen Union stiegen die Importe pflanzlicher Öle und Fette im Jahr 2023 mengenmäßig um 1,7 % auf 470.000 Tonnen. Die wichtigsten Märkte für das Produkt sind Deutschland, Frankreich, die Niederlande und das Vereinigte Königreich. Darüber hinaus wenden sich die Hersteller in der Region von der Verwendung von Palmöl ab, da eine ethische und nachhaltige Beschaffung immer wichtiger wird. Es wird erwartet, dass Deutschland im Jahr 2026 einen Marktwert von 0,11 Milliarden US-Dollar erreichen wird und Frankreich im Jahr 2025 voraussichtlich einen Wert von 28,83 Millionen US-Dollar haben wird.

Asien-Pazifik

Im Jahr 2025 machte der asiatisch-pazifische Raum 0,4 Milliarden US-Dollar aus, was 22,60 % des weltweiten Marktes entspricht, und es wird erwartet, dass er im Jahr 2026 0,44 Milliarden US-Dollar erreichen wird. Diese Region verzeichnet aufgrund steigender verfügbarer Einkommen, veränderter Ernährungsgewohnheiten und zunehmender Urbanisierung ein schnelles Wachstum. Die wachsende Beliebtheit westlicher Süßwaren und die wachsende Mittelschicht haben zu einem erhöhten Konsum von Backwaren und Schokolade geführt und damit die Nachfrage nach CBAs in der Region angeheizt. Die Region verfügt über ein wärmeres Klima, was die Handhabung und Logistik von Kakaobutter vor Herausforderungen stellt und die Nachfrage nach CBAs weiter ankurbelt. Indien dürfte im Jahr 2026 einen Wert von 0,13 Milliarden US-Dollar haben.

Nordamerika

Der nordamerikanische Markt machte im Jahr 2025 0,34 Milliarden US-Dollar aus, was 19,01 % der weltweiten Industrie entspricht, und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen. Die Schokoladenindustrie in Nordamerika entwickelt sich kontinuierlich weiter, da sich die Präferenzen der Verbraucher hin zu genussvollen, nachhaltigen und erschwinglichen Produkten verlagern. In den letzten Jahren ist der Preis für Kakaobutter deutlich gestiegen. Es stellt die Akteure der Süßwarenindustrie vor die Herausforderung, Alternativen zu finden, die die gleiche reichhaltige Textur und das gleiche sensorische Erlebnis bieten, ohne die Kosten zu erhöhen. CBAs haben sich als praktikable Lösung erwiesen, die Flexibilität bei der Herstellung von Süßwaren, Keksen und Eiscreme bieten und gleichzeitig Unternehmen dabei helfen, die Kosten zu kontrollieren und der wachsenden Nachfrage nach umweltfreundlichen Produkten gerecht zu werden.

Wichtige Akteure auf dem amerikanischen Markt, wie AAK AB, Cargill Inc., Blommer Chocolate Company und Bunge Loders Croklaan, arbeiten mit Branchenforschern und Öl- und Fettherstellern zusammen. Es könnte in den kommenden Jahren neue Chancen für Unternehmen bieten.

Die USA sind der führende Markt für CBAs in Nordamerika. Die aufstrebende Süßwarenindustrie, der Bäckerei- und Dessertsektor sowie die Eiscremeanwendungen treiben die Nachfrage nach CBAs, insbesondere CBE, im Land erheblich an. Verstärkte Neuprodukteinführungen, technische Innovationen und verbesserte F&E-Aktivitäten werden das Marktwachstum im Prognosezeitraum stärken. Beispielsweise brachte Bunge Loders Croklaan, eine Tochtergesellschaft von Bunge Limited, die sich auf die Herstellung und Lieferung pflanzlicher Spezialöle und -fette spezialisiert hat, im Dezember 2020 in den USA ein reines Shea-Kakaobutteräquivalent (CBE) – Karibon – auf den Markt. Der US-Markt wird im Jahr 2026 voraussichtlich einen Wert von 0,33 Milliarden US-Dollar haben.

Lateinamerika

Der lateinamerikanische Markt wurde im Jahr 2025 auf 0,21 Milliarden US-Dollar geschätzt und machte 11,69 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,23 Milliarden US-Dollar erreichen. Allerdings steht die Region beim Kakaoanbau vor großen Herausforderungen. Die Mehrheit der Produzenten in dieser Region verfügt über ein geringes Einkommen und ist anfällig für den Klimawandel; Darüber hinaus haben der Verlust der Artenvielfalt und die geringe Diversifizierung den Zugang von Kleinbauern zu Nischenmärkten eingeschränkt. Diese Herausforderungen zwingen Hersteller dazu, sich für Alternativen oder Ersatzstoffe für herkömmliche Kakaobutter zu entscheiden, und steigern die Nachfrage nach Kakaobutteralternativen wie Sheabutter weiter. Darüber hinaus hat das Wachstum der Lebensmittel- und Kosmetikindustrie in der Region weiter zur Nachfrage nach dem Produkt beigetragen.

Naher Osten und Afrika

Der Nahe Osten und Afrika trugen im Jahr 2025 mit einer Bewertung von 0,17 Milliarden US-Dollar 9,43 % zum Weltmarkt bei und werden im Jahr 2026 voraussichtlich 0,18 Milliarden US-Dollar erreichen. In der Region zeichnet sich in den kommenden Jahren ein Marktwachstum mit Potenzial ab. Das wachsende Bewusstsein der Verbraucher für nachhaltige und kostengünstige Inhaltsstoffe und die wachsende Lebensmittelverarbeitungsindustrie haben nach und nach zur Einführung von Kakaobutteralternativen in der Region beigetragen. Der Markt der VAE wird im Jahr 2025 voraussichtlich einen Marktwert von 62,18 Millionen US-Dollar erreichen.

Wettbewerbslandschaft

Wachsender Fokus auf neue Produkt- und Basiserweiterungsstrategien zur Erlangung eines Wettbewerbsvorteils

Wichtige Marktteilnehmer

Der globale Markt für Kakaobutteralternativen wird als mäßig fragmentiert charakterisiert, was auf eine vielfältige Wettbewerbslandschaft mit zahlreichen Akteuren hinweist, die in verschiedenen Regionen tätig sind. Die Branche ist durch die Bemühungen und die Dominanz etablierter sowie einiger kleiner regionaler Schlüsselakteure gewachsen. Große Unternehmen wie Fuji Oil Holdings, Cargill Inc., AAK AB, Barry Callebaut AG und Musim Mas Group stehen im harten Wettbewerb zahlreicher kleinerer Unternehmen. Die führenden Akteure auf dem Weltmarkt konzentrieren sich auf zwei Hauptstrategien: die Einführung neuer Produkte und anschließend die Erweiterung ihrer Basis, um ihre Produktpalette zu erweitern und ihre regionale Präsenz zu stärken.

Erhalten Sie eine umfassende Studie zu diesem Bericht durch, Laden Sie ein kostenloses Probeexemplar herunter

Fuji Oil Holdings ist einer der größten Marktteilnehmer und hält einen bedeutenden Marktanteil. Dieses Unternehmen bietet eine breite Palette alternativer Kakaobutterprodukte an, darunter Palmy MM7, Melano SP10N und andere, und richtet sich an verschiedene Endverbraucher wie Bäckereien, Molkereien, Süßwaren, Tiefkühldesserts und andere. Cargill Inc. hat sich zum zweiten Hauptakteur auf dem Markt entwickelt, indem es sich erfolgreich im Bereich der Herstellung von Schokolade und Schokoladenzutaten positioniert hat, der bei Verbrauchern, die Alternativen zu Kakaobutter suchen, immer beliebter wird. Ein weiterer prominenter Akteur auf dem Markt ist die Barry Callebaut AG. Das Unternehmen ist einer der größten Schokoladenhersteller weltweit und betreibt aktiv die Entwicklung neuer Produkte sowie Forschungs- und Entwicklungsaktivitäten, um alternative Produkte für Kakaobutter zu verbessern.

Liste der wichtigsten Unternehmen für alternative Kakaobutter im Profil

- Cargill, Incorporated(UNS.)

- Barry Callebaut AG(Schweiz)

- Fuji Oil Company, Ltd. (Japan)

- Olam International (Singapur)

- Bunge Ltd. (USA)

- AAK AB(Schweden)

- Wilmar International Ltd. (Singapur)

- Musim Mas Group (Singapur)

- Ariyan International Inc. (Kanada)

- Manorama Industries Limited (Indien)

Wichtige Branchenentwicklungen

- März 2025 –Fuji Oil Holdings, ein großer japanischer Hersteller von Industrieschokolade und pflanzlichen Lebensmittellösungen, hat als Reaktion auf die steigenden Kakaopreise kakaofreie Alternativschokolade auf den Markt gebracht. Dieses innovative Produkt nutzt die Expertise von Fuji Oil im Bereich Pflanzenöle und -fette, um einen nachhaltigen und kostengünstigen Schokoladenersatz zu schaffen.

- Oktober 2024 –„„Döhler“ gab eine strategische Partnerschaft mit „Nukoko“ bekannt, dem Unternehmen hinter der weltweit ersten kakaofreien „Bean-to-Bar“-Schokolade. Diese Partnerschaft soll es beiden Unternehmen voraussichtlich ermöglichen, den Fermentationsprozess von Nukoko bis Ende 2025 auf ein industrielles Niveau zu bringen.

- Juli 2024 –Bunge stellte Coberine 206 vor, ein revolutionäres Kakaobutteräquivalent (CBE) auf Shea-Basis, das die wichtigsten Herausforderungen auf dem Markt für weiche Schokolade und Ganache angehen soll. Das neue Produkt bietet ein verwöhnendes Geschmackserlebnis mit einer erstklassigen, souffléartigen Textur, die zarte Schokoladenkreationen verfeinert.

- Juni 2024 –„Blommer Chocolate“, eine Tochtergesellschaft von Fuji Oil Holdings, hat „Elevate Chocolate Coatings“ auf den Markt gebracht. Bei den Überzügen handelt es sich um ein Produkt, das mit einer Zutat als Alternative zu herkömmlicher Kakaobutter hergestellt wird. Die Beschichtungen von Elevate nutzen die Cocoa Butter Equivalent (CBE)-Technologie und wurden für die Integration mit Kakaobutter entwickelt.

- Mai 2023 –AAK führte eine pflanzliche Verbindung namens CEBES Choco 15 ein, ein Kakaobutterersatz (CBS), der den Kakaogehalt in Schokoladenformulierungen erhöhen soll. Diese Innovation befasst sich mit Herausforderungen wie Blüte und sensorischen Qualitätsproblemen, die auftreten, wenn der Kakaogehalt in herkömmlichen CBS-Formulierungen 5 % übersteigt.

Berichterstattung melden

Der globale Marktbericht für Kakaobutteralternativen analysiert den Markt eingehend. Es beleuchtet entscheidende Aspekte wie bekannte Unternehmen, Markttrends, Marktsegmentierung, Wettbewerbslandschaft, Produkttypen, Vertriebskanäle und Anwendungsbereiche. Darüber hinaus bietet es Einblicke in die weltweite Nachfrage nach CBAs und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den zuvor genannten Aspekten umfasst es mehrere Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 9,91 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD), Volumen (Tonnen) |

|

Segmentierung |

Nach Typ

Auf Antrag

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 auf 1,95 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 4,15 Milliarden US-Dollar erreichen wird.

Der Weltmarkt wird im Prognosezeitraum 2026–2034 voraussichtlich mit einer signifikanten jährlichen Wachstumsrate von 9,91 % wachsen.

Nach Art dominierte das Segment der Kakaobutteräquivalente den Markt.

Steigende Kakaobutterpreise dürften den Weltmarkt antreiben.

Cargill Inc., Fuji Oil Company, Ltd., AAK AB und Olam International gehören zu den weltweit führenden Unternehmen.

Die USA dominierten den Weltmarkt im Jahr 2024.

Neue Produkteinführungen und Basiserweiterungen sind die neuesten Trends auf dem Weltmarkt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 175

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf