Marktgröße, Anteil und Branchenanalyse für kardiale Elektroden, nach Produkt (Stimulationsleitungen, Defibrillationsleitungen (ICD) und Leitungen für die kardiale Resynchronisationstherapie (CRT), nach Typ (aktive Fixierungsleitungen und passive Fixierungsleitungen), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken, Herzkatheterlabore und andere) und regionale Prognose, 2026–2034

Cardiac führt Marktgröße und Zukunftsaussichten an

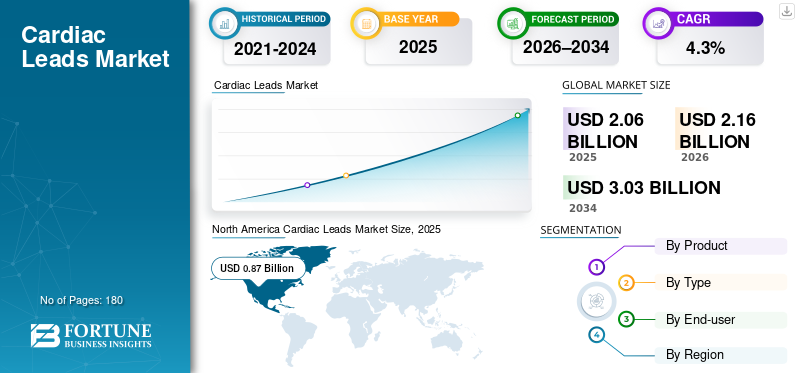

Die weltweite Marktgröße für kardiale Elektroden wurde im Jahr 2025 auf 2,06 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 2,16 Milliarden US-Dollar im Jahr 2026 auf 3,03 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,3 % aufweist. Nordamerika dominierte den globalen Markt für Herzelektroden mit einem Marktanteil von 42,23 % im Jahr 2025.

Herzleitungen sind dünne, isolierte Drähte, die implantierbare Herzrhythmusgeräte (Herzschrittmacher, ICDs und CRT-Systeme) mit dem Herzen verbinden und so die Erkennung und Abgabe einer Stimulation oder Defibrillationstherapie ermöglichen. Die Nachfrage steigt, da Krankenhäuser einen wachsenden Kreis von Patienten mit Herzrhythmusstörungen und fortgeschrittenen Herzerkrankungen betreuen und gleichzeitig eine längere Lebenserwartung haben, was die Lebenszeitwahrscheinlichkeit erhöht, Rhythmusunterstützung zu benötigen. In der täglichen Praxis werden Elektroden auch in gezielteren Stimulationsstrategien verwendet, die auf die Wiederherstellung der physiologischen Leitung abzielen, wodurch die adressierbare Implantatbasis erweitert und Austausch-/Upgrade-Zyklen vorangetrieben werden können. Als praktischen Indikator für den klinischen Bedarf hinter dem Markt stellt die CDC fest, dass Vorhofflimmern die am häufigsten behandelte Arrhythmie ist.

- Laut einem im Mai 2024 veröffentlichten Bericht des Centers for Disease Control and Prevention werden beispielsweise bis zum Jahr 2050 12,1 Millionen Menschen in den USA an Vorhofflimmern leiden.

Darüber hinaus hielten Medtronic plc, Abbott, Boston Scientific und BIOTRONIK SE & Co. KG den größten Marktanteil, angetrieben durch wachsende Investitionen und kalkulierte Initiativen wie die Einführung neuer Produkte, Kooperationen und Partnerschaften.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

CARDIAC FÜHRT MARKTTRENDS

Gezielte Therapiebereitstellung, schlankere Profile und alternative Lead-Pfade zur Ankurbelung des Gesamtmarktes

Die Trendlinie zeigt deutlich, dass die Lead-Technologie auf präzise Platzierung, langfristige Haltbarkeit und Flexibilität für neue Implantatansätze ausgerichtet ist. Eine sichtbare Richtung sind Leitungskonzepte mit kleinerem Durchmesser oder Katheterzuführungen, die eine genaue Platzierung bei gleichzeitiger Beibehaltung der Defibrillationsleistung ermöglichen sollen.

Parallel dazu investieren Hersteller in Lösungen, die darauf abzielen, die traditionellen Schmerzpunkte transvenöser Elektroden, wie venöse Obstruktion, Elektrodeninfektion und komplexer Revisionsaufwand, durch die Erforschung extravaskulärer Ansätze zu reduzieren. Zusammengenommen deuten diese Entwicklungen auf einen Markt hin, der grundsätzlich noch immer „leadbasiert“ ist, jedoch zunehmend nach Technik, Weg (transvenös vs. extravaskulär) und der zur Unterstützung der Implantation und Nachsorge erforderlichen Infrastruktur segmentiert ist.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Arrhythmie-Belastung und steigende Eingriffsvolumina führen zu einem Anstieg der Bleinachfrage

Der stärkste Rückenwind ist der stetige Anstieg der behandelten Rhythmusstörungen und fortgeschrittenen Herz-Kreislauf-Erkrankungen, was sich in mehr Implantaten und mehr Ersatz niederschlägt. Vorhofflimmern, Bradyarrhythmien und ventrikuläre Arrhythmien nehmen mit zunehmendem Alter stark zu, und die adressierbare Population wächst weiter, da sich die Überlebensrate nach Myokardinfarkt- und Herzinsuffizienzaufnahmen verbessert. Wenn die Implantatkapazität zunimmt, profitieren die Elektroden direkt davon, da es sich um Verbrauchsmaterialien pro Eingriff handelt, ein typisches CRT-Implantat mehrere Elektroden verwendet und komplexe Upgrades häufig zusätzliche Elektrodenarbeiten erfordern. In Europa verdeutlicht der ESC-Atlas weiterhin das Ausmaß der Gerätetherapie und die Kluft zwischen den Ländern, wobei einkommensstarke Bevölkerungsgruppen weitaus höhere Werte meldenSchrittmacherDa die Implantationsraten höher sind als bei Menschen mit mittlerem Einkommen, ist die Ausweitung der Verfahren nach wie vor ein bedeutender Wachstumshebel.

MARKTBEGRENZUNGEN

Bleibedingte Komplikationen und Lifetime-Management-Risiken schränken das Marktwachstum ein

Leinen sind langlebig, aber nicht dauerhaft. Im Laufe des Lebens eines Patienten können sie brechen, sich lösen, elektrisch ausfallen oder zum Nährboden für Infektionen werden – ein Risiko, das mit mehreren Revisionen und langen Verweilzeiten zunimmt. Diese klinischen Realitäten führen in Grenzfällen zu einem „Zögernfaktor“, insbesondere wenn die Patienten jung sind, ein hohes Infektionsrisiko haben oder in Zukunft möglicherweise mehrere Generatorwechsel erfordern. Der Compliance- und Überwachungsaufwand ist ebenfalls real, da Maßnahmen zur Geräte- und Systemsicherheit die Implantationspläne stören, zusätzliche Nachuntersuchungen auslösen und die Kontrolle der Anbieterauswahl im Krankenhaus verschärfen können.

- Beispielsweise hat die FDA im Juli 2023 einen Rückruf der Klasse I für bestimmte ICD- und CRT-D-Geräte von Medtronic herausgegeben und dabei die entscheidende Bedeutung der Zuverlässigkeit hervorgehoben, wenn eine Hochspannungstherapie erforderlich ist.

Selbst wenn das Problem nicht der Lead selbst ist, legen solche Ereignisse die Messlatte für Dokumentation, Überwachung nach dem Inverkehrbringen und gemeinsame Entscheidungsfindung höher, was häufig zu einer Verlangsamung der Konvertierungen und einer Verlängerung der Beschaffungszyklen führt. Unabhängig davon müssen klinische Teams die nachgelagerte Komplexität der Lead-Extraktion abwägen, die technisch anspruchsvoll ist und sich auf spezialisierte Zentren konzentriert. Dies kann die Präferenz des Arztes für Strategien beeinflussen, die die künftige Bleibelastung minimieren, insbesondere in Gesundheitssystemen mit eingeschränktem Zugang zu Extraktionskompetenz.

MARKTCHANCEN

Taktung von Leitungssystemen und Lead-Designs der nächsten Generation zur Schaffung erheblicher Wachstumschancen

Eine große Chance liegt in der Verlagerung hin zur Reizleitungssystemstimulation (Conduction System Pacing, CSP), einschließlich der Stimulation des Linksschenkelbereichs, bei der Ärzte eine stärkere physiologische Aktivierung als bei der herkömmlichen rechtsventrikulären Stimulation anstreben. Da CSP in immer mehr Zentren zur Routine wird, besteht eine zunehmende Nachfrage nach Elektroden, die zur Unterstützung dieser Techniken entwickelt oder gekennzeichnet sind, sowohl bei neuen Implantaten als auch bei Upgrades.

Da immer mehr Elektrophysiologielabore Vertrauen in diese Arbeitsabläufe gewinnen, haben Hersteller Raum, Marktanteile durch „verfahrensermöglichende“ Ökosysteme (Leads, Bereitstellungstools, Schulungen und Beweise) zu gewinnen. Im Laufe der Zeit kann dies die in Frage kommende Population erweitern, insbesondere Patienten, die aufgrund von Bedenken hinsichtlich einer stimulationsinduzierten Kardiomyopathie, der Unterstützung höherwertiger Elektrodenmischungen und häufigerer Upgrades möglicherweise grenzwertige Kandidaten für die Standardstimulation waren.

HERAUSFORDERUNGEN DES MARKTES

Greifen Sie auf Lücken, Schulungsintensität und Rückerstattungsschwankungen zu, um das Marktwachstum zu behindern

Die Verfügbarkeit implantatfähiger Zentren, ausgebildeter Elektrophysiologen und einer stabilen Erstattung der Gerätetherapie begrenzt letztendlich die Nachfrage nach kardiologischen Elektroden. Selbst in fortschrittlichen Gesundheitssystemen kann die Therapieannahme uneinheitlich sein, abhängig von den Krankenhausbudgets, der Kapazität des Katheterisierungs-/EP-Labors und den regionalen Überweisungsmustern. Der ESC-Atlas dokumentiert weiterhin Unterschiede bei der Bereitstellung von kardiovaskulären Dienstleistungen und den Implantationsraten von Geräten, mit großen Unterschieden zwischen höheren und mittleren Einkommensgruppen, was eine praktische Erinnerung daran ist, dass sich klinischer Bedarf nicht automatisch in Verfahren niederschlägt.

Eine weitere Herausforderung ist die Lernkurve: CSP- und komplexe CRT-Workflows können bedienerabhängig sein, und ihre Skalierung erfordert eine strukturierte Schulung sowie konsistenten Zugriff auf Bildgebung, Bereitstellungstools und technischen Support. Schließlich führt die langfristige Nachsorge zu einer betrieblichen Belastung, einschließlich Geräteprüfungen, Fernüberwachungsabläufen und der Verwaltung vermuteter Leitungsprobleme, die für Krankenhäuser, die unter Personaldruck stehen, von Bedeutung sind. Die demografische Entwicklung wird die Nachfrage weiter in die Höhe treiben, aber die Umsetzung dieser Nachfrage in Implantate hängt von der Durchsatzleistung des Gesundheitssystems ab; Die Weltbevölkerungsaussichten 2024 der Vereinten Nationen unterstreichen, dass die Alterung der Bevölkerung eine strukturelle Kraft ist, die Fähigkeit zur Bereitstellung einer qualitativ hochwertigen EP-Versorgung jedoch in den einzelnen Regionen ungleich bleiben wird.

Segmentierungsanalyse

Nach Produkt

Große Installationsbasis von Pacing führt zur Steigerung des Segmentwachstums

Basierend auf dem Produkt ist der Markt in Schrittmacherleitungen, Defibrillationsleitungen (ICD) und andere unterteiltKardiale Resynchronisationstherapie (CRT)führt.

Stimulationselektroden halten in der Regel den größten Marktanteil an Herzelektroden, da sie die größte installierte Basis verankern. Standard-Herzschrittmacher werden nach wie vor häufig bei Bradykardie, AV-Block und Sinusknotendysfunktion eingesetzt, und die Stimulationsfähigkeit liegt auch vielen ICD- und CRT-Implantaten zugrunde. Klinisch gesehen ist die Stimulation häufig das „erste Implantat“ zur Rhythmusunterstützung, sodass die Volumina auch dann stabil bleiben, wenn höherpreisige Therapien mit geringeren Kostenerstattungen oder begrenzten Spezialistenkapazitäten konfrontiert sind.

Darüber hinaus wird prognostiziert, dass das Lead-Segment für die kardiale Resynchronisationstherapie (CRT) im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,5 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Breiter Einsatz aktiver Fixierungsleitungen in verschiedenen Anwendungen, um das Segmentwachstum voranzutreiben

Je nach Typ wird der Markt in aktive Fixierungsleitungen und passive Fixierungsleitungen unterteilt.

Aktive Fixierungselektroden dominieren tendenziell, da sie dem Implantierer mehr Kontrolle über Platzierung und Stabilität geben. Ein Einschraubmechanismus kann bei Patienten mit anspruchsvoller Anatomie wertvoll sein, wenn eine Neupositionierung erforderlich ist oder wenn Ärzte eine präzise Platzierung zur Unterstützung von Strategien wie CSP wünschen. Da die Stimulationsansätze immer gezielter werden, wird die Möglichkeit zur Feinabstimmung der Elektrodenposition zu einem praktischen Vorteil, der die langfristige Einführung der aktiven Fixierung unterstützt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 62,9 % halten.

Darüber hinaus wird geschätzt, dass das Segment der passiven Fixierungsleitungen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,0 % wächst.

Vom Endbenutzer

Fortschrittliche Gesundheitsinfrastruktur in Krankenhäusern und ASCs soll das Segmentwachstum vorantreiben

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken, Herzkatheterlabore und andere unterteilt.

Krankenhäuser und ASCs machen den Großteil der kardiologischen Elektrodennutzung aus, da Implantate verfahrensgesteuert sind und sterile Operationsumgebungen, Bildgebung, geschulte EP-Teams und Zugang zu Notfall-Backup erfordern. Komplexe ICD/CRT-Fälle, Revisionen und Infektionsmanagement konzentrieren sich typischerweise auf Krankenhäuser. Gleichzeitig können ASCs ausgewählte Geräteimplantationen in Märkten unterstützen, in denen ambulante Versorgungswege gut etabliert sind und die Kostenträger eine Verlagerung des Behandlungsorts fördern. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 71,1 % halten.

Darüber hinaus wird erwartet, dass das Segment der Herzkatheterlabore im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,0 % wächst.

Cardiac Leads Marktregionaler Ausblick

Basierend auf der Region wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Cardiac Leads Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 0,84 Milliarden US-Dollar den größten Umsatzanteil und erreichte 2025 0,87 Milliarden US-Dollar. Nordamerika wächst dank einer großen installierten Basis von Herzschrittmachern/ICDs/CRT-Systemen, einer starken Erstattungsabdeckung und einem umfassenden Netzwerk von Elektrophysiologie-Laboren (EP), die in der Lage sind, neue Implantate und langfristige Ersatzimplantate zu handhaben. Eine alternde Bevölkerung und höhere Raten vonVorhofflimmern (AF)Halten Sie die Empfehlungen stabil; In den USA unterstützt T Product Innovation auch Premium-Lead-Mix und -Upgrades. Zusammen sorgen eine höhere Kaufkapazität und eine kontinuierliche Produktverfügbarkeit für ein regionales Wachstum im mittleren einstelligen Bereich.

US-Markt für kardiale Elektroden

Im Jahr 2026 wird der US-Markt voraussichtlich 0,82 Milliarden US-Dollar ausmachen und 38,0 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 2,8 % erreichen wird, die zweithöchste weltweit, und bis 2026 0,55 Milliarden US-Dollar erreichen wird. Das Wachstum Europas basiert auf einem breiten Zugang zur kardiologischen Gerätetherapie, wobei die Nachfrage durch die alternde Bevölkerungsgruppe und die anhaltende Belastung durch Herz-Kreislauf-Erkrankungen gestützt wird. Die Region profitiert auch von strukturierten Kardiologiepfaden und einer wachsenden Basis an Interventions-/EP-Ressourcen, auch wenn die Akzeptanz von Land zu Land sehr unterschiedlich ist. Der ESC-Atlas 2023 hebt die große länderübergreifende Variabilität der kardiovaskulären Belastung und der Kapazität des Gesundheitssystems hervor, die wichtig ist, da die Verfügbarkeit von Verfahren direkt das Lead-Volumen bestimmt. Im Laufe der Zeit sorgen die Verbreitung neuerer Stimulationsansätze und stetige Austauschzyklen in reifen Märkten dafür, dass der Leitmarkt wächst, selbst dort, wo der Preisdruck höher ist als in den USA.

Markt für kardiale Elektroden im Vereinigten Königreich

Der britische Markt soll bis 2026 ein Volumen von 0,08 Milliarden US-Dollar erreichen, was 3,6 % des weltweiten Marktumsatzes ausmacht.

Deutschland: Kardiale Leads-Markt

Prognosen zufolge wird der Markt in Deutschland bis 2026 etwa 0,10 Milliarden US-Dollar erreichen, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Marktwert im asiatisch-pazifischen Raum voraussichtlich 0,53 Milliarden US-Dollar betragen und damit der drittgrößte weltweit sein. Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, da sie eine große und alternde Bevölkerung mit einem verbesserten Zugang zu moderner Herzversorgung in China, Indien und Teilen Südostasiens verbindet. Das Wachstum wird auch durch die lokale Produktverfügbarkeit und die regulatorische Dynamik verstärkt.

Japan Cardiac ist Marktführer

Es wird erwartet, dass Japan bis 2026 einen Umsatz von etwa 0,09 Milliarden US-Dollar erwirtschaften wird, was fast 4,2 % zum Weltmarkt beiträgt.

China Cardiac führt den Markt an

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 0,15 Milliarden US-Dollar erreichen und etwa 7,0 % zum weltweiten Umsatz beitragen.

India Cardiac ist Marktführer

Prognosen zufolge wird Indien bis 2026 etwa 0,06 Milliarden US-Dollar zum Markt beitragen, was etwa 2,5 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl in Lateinamerika als auch im Nahen Osten und in Afrika wird mit einem moderaten Wachstum des Marktes für kardiologische Elektroden gerechnet, wobei in Lateinamerika bis 2026 ein Wert von etwa 0,11 Milliarden US-Dollar erwartet wird. Der führende Markt in Lateinamerika wächst von einer kleineren Basis aus, angetrieben durch den schrittweisen Ausbau implantatfähiger Zentren, die zunehmende Erkennung von Arrhythmien und Herzinsuffizienz sowie einen langsamen Wandel hin zu komplexeren Gerätetherapien in großen Volkswirtschaften.

GCC Cardiac Leads-Markt

Es wird erwartet, dass der GCC bis 2026 etwa 0,02 Milliarden US-Dollar auf dem Markt erwirtschaften wird, was fast 0,9 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Die Wettbewerbslandschaft bei kardiologischen Elektroden ist an der Spitze ziemlich konsolidiert, da Elektroden typischerweise als Teil eines umfassenderen Cardiac Rhythm Management (CRM)-Ökosystems verkauft werden, wie Herzschrittmacher/ICDs/CRT-Geräte, Bereitstellungstools, Software, klinischer Support und langfristige Nachsorge-Infrastruktur. Medtronic, Abbott und Boston Scientific verankern einen Großteil des Premiumsegments weltweit, wobei BIOTRONIK SE & Co. KG und MicroPort Scientific in ausgewählten Regionen starke Alternativen bieten.

Darüber hinaus konkurrieren andere wichtige Akteure wie Lepu Medical, Integer Holdings, MEDICO S.p.A. und Shree Pacetronix Ltd durch fortlaufende technologische Fortschritte, die wachsende Nachfrage nach einer verbesserten Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Therapieergebnisse.

LISTE DER WICHTIGSTEN HERSTELLER VON HERSTELLERPROFILIERTEN UNTERNEHMEN

- Medtronic plc(Irland)

- Abbott (USA)

- Boston Scientific(UNS.)

- BIOTRONIK SE & Co. KG(Deutschland)

- MicroPort Scientific(Frankreich)

- Lepu Medical (China)

- Integer Holdings (USA)

- MEDICO S.p.A. (Italien)

- Shree Pacetronix Ltd. (Indien)

- OSYPKA (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Mit der Produktion von drei Millionen CRM-Leads verzeichnet BIOTRONIK an seinem Asia Pacific Hub (BIOHUB) in Singapur einen bedeutenden Erfolg. Seit der Geschäftsaufnahme Ende 2017 verzeichnet BIOTRONIK in Singapur ein deutliches Wachstum.

- September 2025:Medtronic plc gab den Beginn einer entscheidenden Studie bekannt, die den Einsatz erhöhter und personalisierter Herzstimulationsfrequenzen zur Behandlung von Patienten mit Herzinsuffizienz mit erhaltener Ejektionsfraktion evaluiert.

- September 2025:BIOTRONIK gab die Markteinführung von Solia CSP S bekannt, der neuesten Innovation in seinem wachsenden Portfolio an Conduction System Pacing (CSP)-Lösungen. Solia CSP S ist die erste und einzige Schrittmacherelektrode weltweit, die ein festes Schraubendesign mit einem Stilett-gesteuerten Implantationsansatz kombiniert und Ärzten eine neue Lösung bietet, die CSP-Verfahren vereinfacht und gleichzeitig die Kontrolle und Präzision verbessert.

- April 2025:Medtronic plc hat die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für die OmniaSecure-Defibrillationselektrode zur Platzierung im rechten Ventrikel erhalten.

- Februar 2025:Das innovative Produkt „Implantable Cardiac Pacing Lead“ von MicroPort Sorin CRM (Shanghai) Co., Ltd. ist von der chinesischen NMPA zur Vermarktung zugelassen.

- September 2024:BIOTRONIK gab bekannt, dass es von der US-amerikanischen Food and Drug Administration (FDA) die Kennzeichnungsgenehmigung für seinen Selectra 3D-Katheter in Verbindung mit seiner Solia S-Elektrode für die Verwendung bei der Stimulation des Linksschenkelbereichs (LBBAP) erhalten hat. Bei den beiden Produkten handelt es sich um das erste und einzige von der FDA zugelassene, stilettgesteuerte Elektroden- und spezielle Einführungskathetersystem, das für LBBAP zugelassen ist.

- September 2024:Die Boston Scientific Corporation hat von der US-amerikanischen Food and Drug Administration (FDA) die Genehmigung erhalten, die Indikation für INGEVITY+ Pacing Leads der aktuellen Generation, d.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Typ, Endbenutzer und Region |

|

Von Produkt |

· Pacing-Leads · Defibrillationsleitungen (ICD). · Ableitungen für die kardiale Resynchronisationstherapie (CRT). |

|

Nach Typ |

· Aktive Fixierungsleitungen · Passive Fixierungsleitungen |

|

Vom Endbenutzer |

· Krankenhäuser und ASCs · Spezialkliniken · Herzkatheterlabore · Andere |

|

Nach Region |

· Nordamerika (nach Produkt, nach Typ, nach Endbenutzer und nach Land) o USA (nach Produkt) o Kanada (nach Produkt) · Europa (nach Produkt, nach Typ, nach Endbenutzer und nach Land/Subregion) o Deutschland (nach Produkt) o Großbritannien (nach Produkt) o Frankreich (nach Produkt) o Spanien (nach Produkt) o Italien (nach Produkt) o Skandinavien (nach Produkt) o Restliches Europa (nach Produkt) · Asien-Pazifik (nach Produkt, nach Typ, nach Endbenutzer und nach Land/Subregion) o China (nach Produkt) o Japan (nach Produkt) o Indien (nach Produkt) o Australien (nach Produkt) o Südostasien (nach Produkt) o Rest des asiatisch-pazifischen Raums (nach Produkt) · Lateinamerika (nach Produkt, nach Typ, nach Endbenutzer und nach Land/Subregion) o Brasilien (nach Produkt) o Mexiko (nach Produkt) o Rest Lateinamerikas (nach Produkt) · Naher Osten und Afrika (nach Produkt, nach Typ, nach Endbenutzer und nach Land/Subregion) o GCC (nach Produkt) o Südafrika (nach Produkt) o Rest des Nahen Ostens und Afrikas (nach Produkt) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Marktwert im Jahr 2025 bei 2,06 Milliarden US-Dollar lag und bis 2034 voraussichtlich 3,03 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert bei 0,87 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,3 % aufweisen wird.

Das Segment der Pacing-Leads war nach Produkt marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die steigende Belastung durch Herzrhythmusstörungen und das Behandlungsvolumen.

Medtronic plc, Abbott, Boston Scientific und BIOTRONIK SE & Co. KG gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf