Marktgröße, Anteil und Branchenanalyse von Nutzfahrzeugachsen für Kraftfahrzeuge, nach Achstyp (Vorderachse, Hinterachse, Antriebsachse, Totachse und Lift/Tag-Achse), nach Antriebstyp (Einzelantriebsachse, Tandemantriebsachse und Achse mit mehreren Antrieben), nach Fahrzeugtyp (leichte Nutzfahrzeuge (LCV), mittlere Nutzfahrzeuge (MCV), schwere Nutzfahrzeuge (HCV) und Busse und Reisebusse), nach Achsmaterial (Achsen aus legiertem Stahl, Achsen aus Kohlenstoffstahl usw.) Leichtbau-/Verbundachsen) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

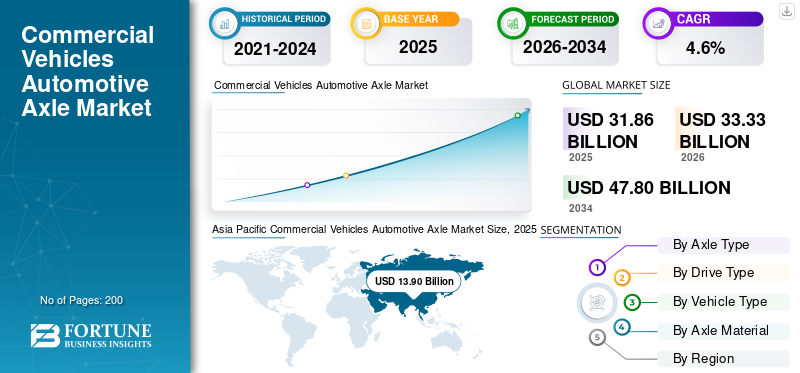

Marktgröße und Zukunftsaussichten für Nutzfahrzeuge-Automobilachsen

Die weltweite Marktgröße für Kfz-Achsen für Nutzfahrzeuge wurde im Jahr 2025 auf 31,86 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 33,33 Milliarden US-Dollar im Jahr 2026 auf 47,80 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 4,6 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Nutzfahrzeugachsen mit einem Marktanteil von 43,63 % im Jahr 2025.

Eine Nutzfahrzeugachse ist das tragende Achssystem zur Kraftübertragung, das in Lastkraftwagen, Bussen, Transportern, Anhängern und Schwerlastfahrzeugen verwendet wird. Es trägt das Fahrzeuggewicht, verbindet Räder, überträgt Drehmoment, ermöglicht Lenkung oder Traktion und hilft bei der Aufrechterhaltung der Stabilität unter Nutzlast-, Brems- und Straßenbelastungsbedingungen in Logistik-, Bau-, Bergbau-, Kommunal- und Personentransportanwendungen. Das Marktwachstum wird durch steigende Frachtbewegungen, den Austausch kommerzieller Flotten, den Bau von Infrastruktur, Bergbauaktivitäten und den Ausbau von E-Commerce-Liefernetzwerken unterstützt. Auch der Achsbedarf steigt, da schwere Lkw höherwertige Tandem-, Antriebs-, Tot- und Lift-/Tag-Achsen verwenden. Die Elektrifizierung schafft Mehrwert durch integrierte E-Achsen, leichte Materialien, Kompatibilität mit regenerativem Bremsen und dafür konzipierte AchsensystemeElektro-Lkwund Busse.

Zu den Hauptakteuren zählen Dana, Cummins-Meritor, SAF-Holland, BPW, Hendrickson, ZF, American Axle, Hyundai Transys, JTEKT und Bharat Forge. Diese Unternehmen verzeichnen einen Wandel von konventionellen mechanischen Achsen hin zu integrierten Achssystemen, elektrischen Achsen, leichten Achsstrukturen, Anhängerintelligenz, Bremsintegration und Aftermarket-Erweiterung, um die Nachfrage nach Schwerlast-, Elektro- und Flottendienstleistungen zu bedienen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Kfz-Achsen für Nutzfahrzeuge

- Marktgröße 2025: 31,86 Milliarden US-Dollar

- Marktgröße 2026: 33,33 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 47,80 Milliarden US-Dollar

- CAGR: 4,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt mit einem Anteil von 43,63 % im Jahr 2025.

- Das Antriebsachsensegment hatte im Jahr 2025 den größten Marktanteil.

- Das Segment der Einzelantriebsachsen hatte im Jahr 2025 den größten Marktanteil.

Nordamerika

Der Markt wird durch die starke Nachfrage nach schweren Nutzfahrzeugen, die Modernisierung des Fuhrparks und die Elektrifizierung von Nutzfahrzeugen angetrieben.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 13,90 Milliarden US-Dollar, angetrieben durch die Ausweitung der Nutzfahrzeugproduktion und des Gütertransports.

Europa

Der Markt wird durch fortschrittliche Lkw-Herstellung, die Einführung von Leichtbauachsen und elektrifizierte Nutzfahrzeuge unterstützt.

UNS.

Der Markt soll bis 2026 ein Volumen von 7,99 Milliarden US-Dollar erreichen, angetrieben durch die Produktion schwerer Lkw und fortschrittliche Achstechnologien.

Japan

Der Markt soll bis 2026 ein Volumen von 1,60 Milliarden US-Dollar erreichen, gestützt durch die Nachfrage nach modernen leichten Nutzfahrzeugen und Elektro-Lkw.

Mehr lesen

Markttrends für Nutzfahrzeuge und Automobilachsen

Integration elektrischer AchsenZuNeugestaltung des Antriebsstrangdesigns für Nutzfahrzeuge

Die Integration elektrischer Achsen wird zu einem bedeutenden Trend, da Nutzfahrzeughersteller nach kompakten Antriebsstranganordnungen, besserer Verpackung und verbesserter Effizienz streben. Anstatt die Achse nur als mechanisch tragendes Teil zu betrachten, integrieren Zulieferer Motoren, Getriebe, Steuerungen und Leistungselektronik in achsbasierte E-Antriebssysteme. Dies unterstützt Elektro-Lkw, Busse und städtische Lieferfahrzeuge, indem die Komplexität des Antriebsstrangs reduziert und Fahrgestellraum frei wirdBatterien. Es erhöht auch den Achswert pro Fahrzeug, insbesondere bei mittelschweren und schweren Anwendungen.

Im Mai 2023 brachte ZF weltweit AxTrax 2 auf den Markt, einen modularen integrierten achsbasierten E-Antriebsstrang für Nutzfahrzeuge, dessen Produktion in Europa und den USA geplant ist.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Ausbau der Fracht-, Bau- und Schwerlastkraftwagenproduktion zur Unterstützung der Achsnachfrage

Die Nachfrage nach Nutzfahrzeugachsen steigt, wenn die Produktion von Lkw, Bussen, Anhängern und Schwerlastfahrzeugen zunimmt, da jedes Nutzfahrzeug Achssysteme zur Lastunterstützung, Drehmomentübertragung und Straßenstabilität benötigt. Schwere Lkw erzeugen eine besonders hohe Wertnachfrage, da sie komplexere Achskonfigurationen verwenden, darunter Antriebsachsen, Tandemachsen, tote Achsen und Lift-/Tag-Achsen. Auch im Baugewerbe, im Bergbau, in der Langstreckenlogistik und in der Zustellung auf der letzten Meile steigt der Ersatzbedarf aufgrund der höheren Auslastung und des AntriebsNutzfahrzeugeWachstum des Automobilachsenmarktes.

Im Januar 2025 berichtete ACEA, dass im Jahr 2024 der Absatz von Lieferwagen in der EU um 8,3 %, der von Bussen um 9,2 % stieg und der Lkw-Absatz um 6,3 % zurückging, was eine gemischte, aber aktive Nachfrage nach gewerblichen Flotten zeigt.

MARKTBEGRENZUNGEN

Hoher Druck auf Rohstoff- und Herstellungskosten zur Begrenzung der Margenausweitung

Nutzfahrzeugachsen erfordern hochfesten Stahl, legierten Stahl, geschmiedete Komponenten, Präzisionsbearbeitung, Wärmebehandlung, Lager, Gehäuse, Differentiale sowie Brems- oder Aufhängungsschnittstellen. Dies macht den Markt anfällig für Stahlpreise, Energiekosten, Arbeitskosten, Bearbeitungskapazität und Logistikstörungen. Der Kostendruck ist bei Hochleistungs- und Tandemachssystemen größer, da sie eine höhere Ermüdungsfestigkeit, größere Gehäuse und strengere Haltbarkeitstests erfordern. Zulieferer geben möglicherweise einige Kostensteigerungen an OEMs weiter, aber langfristige Verträge und Ausschreibungen können die Erholung der Margen einschränken. Die Zurückhaltung verringert nicht den Bedarf an Achsen, kann jedoch den Austausch verlangsamen, die Einführung fortschrittlicher Materialien verzögern und kleinere Lieferanten unter Druck setzen. Außerdem werden leichte und elektrische Achssysteme in der frühen Kommerzialisierung teurer.

MARKTCHANCEN

Elektrifizierte und leichte Achsplattformen zur Schaffung höherwertiger Wachstumschancen

Die Elektrifizierung bietet Zulieferern die Möglichkeit, über herkömmliche Achsgehäuse und Wellen hinaus auf höherwertige integrierte Systeme umzusteigen. Elektro-Lkw und -Busse benötigen Achslösungen, die Motorintegration, regeneratives Bremsen, Batteriepaketierung, geringeres Gewicht und verbesserte Nutzlasteffizienz unterstützen. Leicht/zusammengesetztoder optimierte Achskonstruktionen aus Leichtmetall können Flotten dabei helfen, die Reichweite zu verbessern, den Energieverbrauch zu senken und mehr Fracht innerhalb der Gewichtsgrenzen zu transportieren. Diese Chance ist am größten bei städtischen Lieferprogrammen, Bussen, Müllwagen, regionalen Transporten und Elektrifizierungsprogrammen der Klassen 7–8. Im März 2023 gab SAF-Holland bekannt, dass die Haldex-Integration Achs- und Federungssysteme, Telematik und EBS-Steuerung in einer einzigen intelligenten Einheit vereinen würde.

Im August 2022 schloss Cummins die Übernahme von Meritor ab und erweiterte das Unternehmen um Antriebs-, Achs-, Brems-, Aftermarket- und Elektroantriebskompetenzen.

HERAUSFORDERUNGEN DES MARKTES

Die Balance zwischen Haltbarkeit, Elektrifizierung, Gewicht und Kosten bleibt technisch schwierig

Zulieferer von Nutzfahrzeugachsen stehen vor der Herausforderung, die Effizienz und die Elektrifizierungsbereitschaft zu verbessern und gleichzeitig die Haltbarkeit unter schweren Lasten, rauen Straßen, langen Arbeitszyklen und strengen Sicherheitsanforderungen aufrechtzuerhalten. Schwere Lkw, Busse, Anhänger und Off-Highway-Fahrzeuge benötigen Achsen, die Ermüdung, Stößen, Korrosion, Hitze und hohem Drehmoment standhalten. Gleichzeitig wünschen sich OEMs leichtere Systeme, geringere Geräuschpegel, verbesserte Energieeffizienz, integrierte Elektronik und niedrigere Gesamtkosten. Diese Ziele können im Widerspruch stehen, da Leichtbaumaterialien und integrierte E-Achsen oft einen höheren technischen Aufwand und höhere Validierungskosten erfordern. Die Herausforderung zeigt sich besonders deutlich in Schwellenländern, wo Betreiber robuste, erschwingliche Achsen benötigen, während globale OEM-Plattformen zunehmend fortschrittliche, elektrifizierte und vernetzte Achsarchitekturen verlangen.

Marktsegmentierungsanalyse für Kfz-Achsen für Nutzfahrzeuge

Nach Achstyp

Schwerlastnutzlasten in Nutzfahrzeugen treiben Marktführerschaft im Antriebsachsensegment voran

Basierend auf dem Achstyp wird der Markt in Vorderachse, Hinterachse, Antriebsachse, Totachse und Lift-/Tag-Achse unterteilt.

Das Antriebsachsensegment dominiert den weltweiten Marktanteil von Nutzfahrzeugachsen, da es die entscheidende Funktion der Übertragung des Motordrehmoments auf die Räder erfüllt und gleichzeitig den Betrieb mit hoher Nutzlast in Lastkraftwagen, Bussen und schweren Nutzfahrzeugen unterstützt. Das Wachstum im Güterverkehr, im Bergbau, im Fernverkehr und im Baugewerbe erhöht weiterhin die Nachfrage nach Antriebsachssystemen mit hoher Kapazität. Schwere Nutzfahrzeuge nutzen häufig Tandem- und Mehrfachantriebs-Achskonfigurationen, was den Wertbeitrag des Segments weiter steigert.

Das Segment der Lift-/Tag-Achsen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen. Im September 2023 stellte Dana seine e-Achsen-Plattform eS9000r der nächsten Generation für schwere Nutzfahrzeuge vor, um die Effizienz und Drehmomentbereitstellung zu verbessern.

Nach Laufwerkstyp

Ausweitung der Produktion von leichten und mittelschweren Nutzfahrzeugen, um die Dominanz im Segment der Einzelantriebsachsen voranzutreiben

Basierend auf der Antriebsart wird der Markt in Einzelantriebs-, Tandemantriebs- und Mehrfachantriebsachsen unterteilt.

Das Segment mit Einzelantriebsachsen dominiert den Markt aufgrund des großen globalen Produktionsvolumens von leichten und mittelschweren Nutzfahrzeugen, die in der städtischen Logistik, der E-Commerce-Lieferung, im kommunalen Verkehr und im regionalen Güterverkehr eingesetzt werden. Einzelantriebssysteme bieten geringeres Gewicht, geringeren Wartungsaufwand, verbesserte Kraftstoffeffizienz und Kostenvorteile für Flottenbetreiber. Die rasche Ausweitung der Zustellung auf der letzten Meile und des Einsatzes von Nutzfahrzeugen in Entwicklungs- und Industrieländern unterstützt weiterhin das Segmentwachstum.

Das Segment der Mehrfachantriebsachsen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,4 % wachsen. Im März 2024 kündigte Isuzu Motors Pläne zur Ausweitung der Achsenproduktion für Nutzfahrzeuge an, um das Wachstum der Logistik- und Lieferflotte in Asien und den Überseemärkten zu unterstützen.

Nach Fahrzeugtyp

Das LCV-Segment ist aufgrund der hohen Nachfrage nach Nutzfahrzeugen in der städtischen Logistik und im E-Commerce-Vertrieb marktführend

Basierend auf dem Fahrzeugtyp ist der Markt in leichte Nutzfahrzeuge (LCV), mittlere Nutzfahrzeuge (MCV) unterteilt.schwere Nutzfahrzeuge (HCV),und Busse und Reisebusse.

Das LCV-Segment dominiert den Markt aufgrund der starken Nachfrage nach Lieferwagen, Pickup-Trucks, Mini-Trucks und leichten Lastkraftwagen, die im städtischen Güterverkehr und im E-Commerce-Vertrieb eingesetzt werden. Die zunehmende Digitalisierung des Einzelhandels, die Nachfrage nach Lieferungen am selben Tag und der Ausbau von Logistiknetzwerken unterstützen weltweit eine höhere Produktion leichter Nutzfahrzeuge. Aufgrund der hohen Flottenauslastung und der häufigen Betriebszyklen erzeugen leichte Nutzfahrzeuge auch einen hohen Bedarf an Ersatzachsen.

Das Segment der schweren Nutzfahrzeuge (HCV) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,3 % wachsen. Im Februar 2024 meldete Ford Pro ein anhaltendes Wachstum der Nachfrage nach Nutzfahrzeugen und vernetzten Flottenbetrieben in Europa und Nordamerika.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Achsmaterial

Überragende Festigkeit und HaltbarkeitZuStützachse aus legiertem StahlSegmentFührung

Basierend auf dem Achsmaterial ist der Markt in Achsen aus legiertem Stahl, Kohlenstoffstahl und Leichtbau-/Verbundachsen unterteilt.

Das Segment der legierten Stähle dominiert den Markt, da sie eine hohe Ermüdungsbeständigkeit, eine hervorragende Tragfähigkeit und eine lange Lebensdauer bei starker Nutzung durch Nutzfahrzeuge bieten. Diese Achsen werden häufig in Lastkraftwagen, Bussen, Anhängern, Bergbaufahrzeugen und Baumaschinen eingesetzt, bei denen Haltbarkeit und Zuverlässigkeit von entscheidender Bedeutung sind.Legierter Stahlbietet außerdem eine bessere Widerstandsfähigkeit gegenüber Belastungen und Stößen bei Einsätzen mit hoher Nutzlast als herkömmliche Materialien.

Das Segment Leichtbau/Verbundwerkstoffe wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 9,4 % wachsen. Im Mai 2023 betonte SAF-Holland einen zunehmenden Fokus auf leichte Nutzfahrzeugsysteme zur Verbesserung der Effizienz und Nutzlastoptimierung.

REGIONALER AUSBLICK AUF DEN AUTOACHSENMARKT FÜR NUTZFAHRZEUGE

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

ASIEN-PAZIFIK

Asia Pacific Commercial Vehicles Automotive Axle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Weltmarkt aufgrund seiner riesigen Nutzfahrzeugproduktionsbasis, der wachsenden Güterverkehrsnetze und der starken Infrastrukturentwicklung in China, Indien, Japan, Südkorea und Südostasien. Die rasche Industrialisierung, Urbanisierung, Bergbauaktivitäten und die Ausweitung des E-Commerce treiben die Nachfrage nach schweren Nutzfahrzeugen voran. Die Region profitiert auch von steigenden Nutzfahrzeugexporten und wachsenden Investitionen in Elektro-Lkw und -Busse. Der zunehmende Einsatz von Tandem-, Mehrfachantriebs- und Liftachssystemen in Bau- und Logistikflotten stärkt weiterhin das Marktwachstum im gesamten asiatisch-pazifischen Raum.

CHINA-MARKT FÜR NUTZFAHRZEUGE AUTOACHSENMARKT

China dominiert den asiatisch-pazifischen Markt mit einem regionalen Anteil von etwa 53,8 %, was auf seine Führungsrolle in der Produktion schwerer Lkw, der Herstellung von Nutzfahrzeugen und der Entwicklung der Logistikinfrastruktur zurückzuführen ist. Große Gütertransporte, Bergbauaktivitäten und staatliche Infrastrukturinvestitionen treiben weiterhin die Achsnachfrage an. Das Land ist auch führend bei Elektro-Lkw undElektrobusEinführung, die starke Chancen für integrierte E-Achsen- und Leichtbau-Achsentechnologien schafft. Laut OICA produzierte China im Jahr 2025 4.260.835 Nutzfahrzeuge und ist damit der weltweit größte Nutzfahrzeughersteller. Darüber hinaus produzierte das Land im Jahr 2025 2.041.650 schwere Lkw, was die Nachfrage nach Antriebsachsen, Tandemachsen und Schwerlast-Achssystemen erheblich unterstützte.

INDIEN-MARKT FÜR NUTZFAHRZEUGE AUTOACHSENMARKT

Im asiatisch-pazifischen Raum wird der indische Markt im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 6,7 % verzeichnen, was auf die rasche Entwicklung der Infrastruktur, den Ausbau von Autobahnen, die Modernisierung der Logistik und die steigende Produktion mittelschwerer und schwerer Nutzfahrzeuge zurückzuführen ist. Auch die zunehmende Durchdringung organisierter Gütertransporte und E-Commerce-Lieferflotten steigert die Achsnachfrage. Das Wachstum im Baugewerbe, im Bergbau und im Fernverkehr unterstützt zusätzlich die Einführung von Antriebs- und Tandemachssystemen mit höherer Kapazität.

JAPANISCHER MARKT FÜR NUTZFAHRZEUGE UND AUTOACHSEN

Der japanische Markt wird im Jahr 2026 voraussichtlich 1,60 Milliarden US-Dollar erreichen, gestützt durch die starke Nachfrage nach technologisch fortschrittlichen leichten Nutzfahrzeugen und mittelschweren Lkw. Das Land profitiert von hochentwickelten Fähigkeiten im Automobilbau und der zunehmenden Einführung elektrischer Nutzfahrzeuge. Die Nachfrage nach langlebigen, leichten und kraftstoffeffizienten Achssystemen ist in der städtischen Logistik, im regionalen Güterverkehr und bei kommunalen Flottenanwendungen weiterhin groß.

NORDAMERIKA

Nordamerika bleibt aufgrund der starken Nachfrage ein bedeutender MarktPickup-Trucks, Schwerlastfahrzeuge, Baumaschinen und Ferntransportflotten. Die Region profitiert von einem großen Nutzfahrzeugbestand, einer starken Ersatzteilnachfrage im Ersatzteilmarkt und einer umfassenden Logistikinfrastruktur in den USA, Kanada und Mexiko. Auch die Elektrifizierung von Lieferflotten und die zunehmende Einführung von Tandem- und Lift/Tag-Achssystemen unterstützen die Marktexpansion. Mexiko gewinnt weiterhin an Bedeutung als Drehscheibe für die Produktion von Nutzfahrzeugen und beliefert nordamerikanische OEMs. Das Wachstum wird außerdem durch die Modernisierung der Flotte, Infrastrukturausgaben und die zunehmende Gütertransportaktivität über regionale Handelskorridore unterstützt.

US-MARKT FÜR AUTOACHSEN FÜR NUTZFAHRZEUGE

Die USA dominieren den nordamerikanischen Markt aufgrund ihrer riesigen Gütertransportindustrie, der hohen Auslastung schwerer Lkw und ihrer großen Flotte von Abhol- und Lieferwagen. Bautätigkeit, E-Commerce-Logistik und Ersatzachsbedarf aus dem Fernverkehr stützen die Nachfrage. Es wird geschätzt, dass das Land im Jahr 2026 einen Marktwert von 7,99 Milliarden US-Dollar erreichen wird, angetrieben durch die starke Produktion von Lkw der Klassen 6–8 und die zunehmende Einführung fortschrittlicher Achstechnologien, einschließlich elektrifizierter und leichter Achssysteme.

Europa

Fortschrittliche Lkw-Herstellung, strenge Vorschriften zur Fahrzeugeffizienz und die zunehmende Einführung leichter und elektrifizierter Achssysteme unterstützen den europäischen Markt. Starke Logistiknetzwerke, Ausbau der städtischen Zustellung uswöffentliche VerkehrsmittelInvestitionen treiben weiterhin die Achsnachfrage in der gesamten Region an. OEMs konzentrieren sich zunehmend auf kraftstoffeffiziente Antriebstechnologien, integrierte E-Achsen und leichte Materialien, um Emissionsziele zu erreichen. Westeuropa bleibt technologisch ausgereift, während Osteuropa das Wachstum im verarbeitenden Gewerbe und im Güterverkehr unterstützt. Die steigende Nachfrage nach Elektrobussen und kommerziellen Lieferflotten beschleunigt auch den Einsatz fortschrittlicher Achsen in ganz Europa.

BRITISCHER MARKT FÜR NUTZFAHRZEUGE UND AUTOACHSEN

Der britische Markt wird durch eine starke Nachfrage nach leichten Nutzfahrzeugen, städtischen Logistikflotten und Flottenersatzaktivitäten gestützt. Das Wachstum im E-Commerce-Vertrieb und der Einsatz gewerblicher Lieferwagen stützt weiterhin die Achsnachfrage. Der britische Markt wird im Jahr 2026 voraussichtlich 0,58 Milliarden US-Dollar erreichen, angetrieben durch steigende Investitionen in elektrische Lieferflotten und eine emissionsarme Transportinfrastruktur, die die Nachfrage nach leichten, integrierten Achssystemen ankurbeln.

DEUTSCHLAND NUTZFAHRZEUGE AUTOMOBILACHSENMARKT

Aufgrund seines starken Lkw-Produktionsökosystems und der Präsenz großer OEMs und Achstechnologielieferanten hält Deutschland einen Anteil von etwa 18,6 % am europäischen Markt. Die Produktion schwerer Nutzfahrzeuge, technische Kapazitäten und die zunehmende Einführung fortschrittlicher Antriebssysteme unterstützen die Marktexpansion. Deutschland profitiert zudem von einer starken exportorientierten Logistik und der zunehmenden Entwicklung elektrischer Nutzfahrzeugplattformen, die leistungsstarke Achstechnologien erfordern.

SÜDAMERIKA

Das Wachstum des südamerikanischen Marktes wird durch die Steigerung der Fahrzeugproduktion, des landwirtschaftlichen Transports, der Bergbautätigkeit, von Bauprojekten und der Ausweitung des regionalen Güterverkehrs vorangetrieben. Die Nachfrage nachSchwerlast-Lkwund Anhänger unterstützen weiterhin das Wachstum bei Achssystemen, insbesondere bei Antriebs- und Tandemachskonfigurationen. Brasilien bleibt der größte Nutzfahrzeugmarkt in der Region, während Argentinien und Chile durch Bergbau- und Logistikaktivitäten einen Beitrag leisten. Auch die Entwicklung der Infrastruktur und der Ersatzbedarf älterer kommerzieller Flotten unterstützen die Marktexpansion. Steigende Handelsvolumina und Investitionen in die Verkehrsanbindung stärken weiterhin die regionale Achsnachfrage.

BRASILIEN-MARKT FÜR NUTZFAHRZEUGE AUTOACHSENMARKT

Brasilien dominiert den südamerikanischen Markt mit einem regionalen Anteil von etwa 60,6 %, angetrieben durch seine große Lkw-Produktionsbasis, sein landwirtschaftliches Logistiknetzwerk und umfangreiche Bergbau- und Bauaktivitäten. Die starke Nachfrage nach schweren Nutzfahrzeugen und Gütertransporten stützt den Achsverbrauch im ganzen Land. Das Wachstum im Fernverkehr, die Infrastrukturentwicklung und die Ersatznachfrage von kommerziellen Flottenbetreibern stärken weiterhin die Marktposition Brasiliens.

MITTLERER OSTEN UND AFRIKA

Infrastrukturentwicklung, Bauprojekte, Öl- und Gastransport, Bergbaubetriebe und der Ausbau der Frachtlogistik unterstützen den Markt im Nahen Osten und in Afrika. Die Nachfrage nach schweren Nutzfahrzeugen steigt in den GCC-Ländern und in Afrika aufgrund zunehmender Handelsaktivitäten und Stadtentwicklungsinitiativen. Auch die Modernisierung der Flotte und der Ersatzbedarf unterstützen das Marktwachstum. In der Region werden zunehmend langlebige Tandem- und Mehrfachantriebsachssysteme eingesetzt, die für raue Betriebsumgebungen und Schwerlasttransportanwendungen im Industrie- und Bausektor geeignet sind.

MARKT FÜR AUTOACHSEN FÜR NUTZFAHRZEUGE IN VAE

Der VAE-Markt wird im Analysezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 5,8 % wachsen, angetrieben durch zunehmende Logistikaktivitäten, Hafenerweiterungen, Infrastrukturentwicklung und Bauprojekte. Die steigende Nachfrage nach gewerblichen Transportfahrzeugen zur Unterstützung von Handels- und Lagerbetrieben steigert landesweit die Achsnachfrage. Das Wachstum des städtischen Güterverkehrs und regionale Konnektivitätsinitiativen fördern auch die Einführung fortschrittlicher Achssysteme mit hoher Kapazität in kommerziellen Flotten.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Leichtbau-Achstechnologien und fortschrittliche Antriebsachssysteme, um ihre Branchenpositionen zu festigen

Die globalen Markttrends für Nutzfahrzeugachsen werden durch technologische Leistungsfähigkeit, OEM-Partnerschaften, Produktionsumfang und Aftermarket-Reichweite bestimmt. Wichtige Akteure, darunter Dana, Cummins-Meritor, SAF-Holland, BPW, American Axle & Manufacturing, Hendrickson, ZF, Hyundai Transys und JTEKT, konkurrieren durch fortschrittliche Antriebsachssysteme, leichte Achstechnologien, integrierte E-Achsen und Hochleistungs-Tandemkonfigurationen. Unternehmen stärken ihren Wettbewerbsvorteil durch die Entwicklung elektrischer Achsplattformen, den Ausbau regionaler Produktionskapazitäten und die Verbesserung flottenorientierter Aftermarket-Dienstleistungen.

Auch strategische Kooperationen mit Lkw- und Bus-OEMs, Investitionen in Leichtbaumaterialien und die Integration von Brems- und Federungssystemen durch Achshersteller prägen den Marktwettbewerb. Lokalisierte Fertigung und Optimierung der Lieferkette bleiben wichtig für die Kostenwettbewerbsfähigkeit in Nordamerika, Europa und im asiatisch-pazifischen Raum. Im September 2023 brachte Dana seine e-Achsen-Plattform eS9000r der nächsten Generation für schwere Nutzfahrzeuge auf den Markt, um der weltweiten Nachfrage nach elektrifizierten Antriebssträngen gerecht zu werden.

LISTE DER WICHTIGSTEN NUTZFAHRZEUGE UND ACHSENUNTERNEHMEN IM PROFIL

- Dana Incorporated(UNS.)

- Meritor, Inc. / Cummins-Meritor(UNS.)

- American Axle & Manufacturing Holdings, Inc. (USA)

- SAF-Holland SE (Deutschland)

- Hendrickson USA, L.L.C.(UNS.)

- ZF Friedrichshafen AG(Deutschland)

- JTEKT Corporation (Japan)

- Hyundai Transys Inc. (Südkorea)

- MAN Truck & Bus SE (Deutschland)

- AxleTech International LLC (USA)

- Bharat Forge Limited (Indien)

- Sisu Axles Inc. (Finnland)

- RABA Automotive Holding Plc. (Ungarn)

- Guangdong Fuwa Engineering Group Co., Ltd. (China)

- BPW Bergische Achsen KG (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2026:Hendrickson und Driventic stellten gemeinsam auf der ACT Expo 2026 ELECTRAAX vor, eine hocheffiziente elektrische Antriebsachse für Schulbusse der Klassen 6–7 und mittelschwere Lkw. Die Plattform kombiniert die Achs-/Aufhängungskompetenz von Hendrickson mit der Elektroantriebstechnologie von Driventic, um Betriebszeit, Reichweite und Fahrzeugpaketierung zu verbessern.

- April 2026:Cummins stellte auf der Truck World in Kanada die Meritor RT-160 HE Tandem-Antriebsachsenfamilie für schwere Linientransportanwendungen vor. Die Achse bietet effizienzorientierte Designaktualisierungen, Gewichtseinsparungsfunktionen und Haltbarkeitsverbesserungen für Flotten, die niedrigere Betriebskosten im schweren Nutztransport anstreben.

- März 2026: Bosch Limited und Tata AutoComp Systems gaben ein Joint Venture in Indien bekannt, das sich auf eAchsensysteme und Elektromotoren konzentriert. Die Partnerschaft kombiniert die E-Mobilitätstechnologie von Bosch mit der lokalen Produktionsbasis von Tata AutoComp und zielt auf Personenkraftwagen ab.leichte Nutzfahrzeuge,und schwere Nutzfahrzeuge für Elektrifizierungsmöglichkeiten.

- Februar 2026: Die Dauch Corporation, ehemals American Axle & Manufacturing, hat die Übernahme der Dowlais Group, einschließlich GKN Automotive und GKN Powder Metallurgy, abgeschlossen. Durch die Transaktion entstand ein größerer Antriebsstrang- und Metallumformungslieferant, der für Achssysteme, E-Antriebsstrangkomponenten und globale OEM-Programme positioniert ist.

- Januar 2026: BPW hat eine neue Sieben-Tonnen-Pendelachse für schwere Tieflader, Sattelauflieger und Semitieflader auf den Markt gebracht. Die Achse ist auf den Transport von Baumaschinen, Bergbaumaschinen, Transformatoren, Industrieanlagen und Windkomponenten ausgerichtet und vereint hohe Tragfähigkeit mit kompakten Abmessungen und geringerem Eigengewicht.

BERICHTSBEREICH

Die globale Marktanalyse für Kfz-Achsen für Nutzfahrzeuge bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktforschungsdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu schnellen technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen, strategischen Partnerschaften, Fusionen und Übernahmen. Die Marktprognose bietet eine umfassende Wettbewerbslandschaft, einschließlich der bedeutendsten globalen Marktanteile, sich abzeichnender Chancen und Profile der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,6 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Achstyp, nach Antriebstyp, nach Fahrzeugtyp, nach Achsmaterial und nach Region |

| Nach Achstyp |

|

| Nach Laufwerkstyp |

|

| Nach Fahrzeugtyp |

|

| Nach Achsmaterial |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 31,86 Milliarden US-Dollar und soll bis 2034 47,80 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 13,90 Milliarden US-Dollar.

Es wird erwartet, dass der Markt von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 4,6 % wächst.

Das Segment der leichten Nutzfahrzeuge (LCV) ist nach Fahrzeugtyp marktführend.

Steigende Frachtvolumina, der Austausch kommerzieller Flotten, der Ausbau der Infrastruktur, Bergbauaktivitäten und der Ausbau von E-Commerce-Liefernetzen sind Schlüsselfaktoren, die den Markt antreiben.

Zu den wichtigsten Marktteilnehmern zählen Dana, Cummins-Meritor, SAF-Holland, BPW, Hendrickson, ZF und American Axle & Manufacturing.

Der größte Marktanteil entfällt auf die Region Asien-Pazifik.

Nordamerika, Europa, der asiatisch-pazifische Raum, Südamerika sowie der Nahe Osten und Afrika wurden im Marktbericht berücksichtigt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf