Marktgröße, Anteil und Branchenanalyse für Kfz-Werkstattausrüstung, nach Gerätetyp (Hebe- und Handhabungsgeräte, Reifen- und Radservicegeräte, Radausrichtungssysteme, Diagnose- und Testgeräte, Luft- und Pneumatiksysteme und andere), nach gewartetem Fahrzeugtyp (Fließheck und Limousinen, SUVs, LCVs und HCVs), nach Antriebsart (Verbrennungsmotor und Elektro), nach Endbenutzer (autorisierte/OEM-Händlerwerkstätten, unabhängige Mehrmarkenwerkstätten und andere), nach Technologie-/Automatisierungsgrad (manuelle/konventionelle Ausrüstung, halbautomatische Ausrüstung und andere) und regionale Prognose

WICHTIGE MARKTEINBLICKE

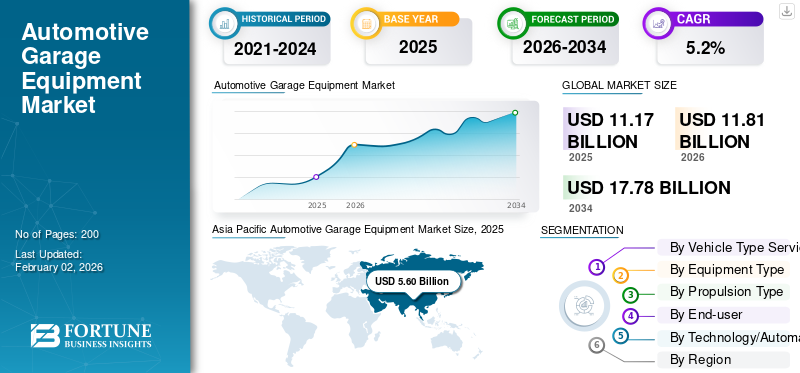

Die globale Marktgröße für Kfz-Werkstattausrüstung wurde im Jahr 2025 auf 11,17 Milliarden US-Dollar geschätzt. Der Markt soll von 11,81 Milliarden US-Dollar im Jahr 2026 auf 17,78 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 5,2 % aufweisen. Der asiatisch-pazifische Raum dominierte den globalen Markt für Kfz-Werkstattausrüstung mit einem Marktanteil von 50,13 % im Jahr 2025.

Zur Kfz-Werkstattausrüstung gehören Werkzeuge und Maschinen, die für die Wartung, Reparatur, Inspektion und Wartung von Fahrzeugen verwendet werden und einen sicheren, effizienten und genauen Betrieb in unabhängigen Werkstätten und autorisierten Servicezentren für alle Fahrzeugtypen ermöglichen. Das Marktwachstum wird durch einen steigenden Fahrzeugbestand, steigenden Reparatur- und Wartungsbedarf, strengere Sicherheits- und Emissionsvorschriften, wachsende Fahrzeugkomplexität, Elektrifizierungstrends und den Ausbau organisierter Servicenetzwerke weltweit vorangetrieben.

Zu den Hauptakteuren auf dem Markt zählen Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift und Launch Tech, die durch fortschrittliche Diagnose, Automatisierung, digitale Integration und sicherheitsorientierte Lösungen konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Erkenntnisse aus dem Kfz-Werkstattausrüstungsmarkt

- Marktgröße 2025: 11,17 Milliarden US-Dollar

- Marktgröße 2026: 11,81 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 17,78 Milliarden US-Dollar

- CAGR: 5,2 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Kfz-Werkstattausrüstung mit einem Anteil von 50,13 % im Jahr 2025.

- Diagnosegeräte sind die dominierende Kategorie und werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 6,3 % wachsen.

- Das EV-Segment wird voraussichtlich das schnellste Wachstum verzeichnen und bis 2034 mit einer jährlichen Wachstumsrate von 15,6 % wachsen.

Nordamerika

Nordamerika verzeichnet aufgrund seiner alternden Fahrzeugflotte, der starken Nachfrage auf dem Ersatzteilmarkt und der zunehmenden Einführung fortschrittlicher Diagnose- und Kalibrierungssysteme ein stetiges Wachstum.

Europa

Europa hatte die zweitgrößte Marktposition inne, was auf strenge Emissionsvorschriften, obligatorische Inspektionen und die zunehmende Marktdurchdringung von Fahrerassistenzsystemen und Elektrofahrzeugen zurückzuführen ist.

Asien-Pazifik

Der asiatisch-pazifische Raum war im Jahr 2025 führend auf dem Weltmarkt und bleibt die am schnellsten wachsende Region, unterstützt durch den steigenden Fahrzeugbesitz, die Einführung von Elektrofahrzeugen und die Modernisierung von Werkstätten.

UNS.

Das Marktwachstum wird durch einen großen, alternden Fahrzeugbestand, strenge Sicherheits- und Emissionsstandards und eine steigende Nachfrage nach KI-gestützten Diagnose- und Kalibrierungsgeräten unterstützt.

Japan

Der Markt profitiert von fortschrittlichen Automobiltechnologien, strengen Fahrzeugwartungsstandards und einer steigenden Nachfrage nach Präzisionsdiagnose- und Wartungsgeräten.

Mehr lesen

Markttrends für Kfz-Werkstattausrüstung

Digitalisierung und Automatisierung verändern den Werkstattbetrieb

Ein wichtiger Markttrend ist der Wandel hin zu digitalisierten und automatisierten Werkstattumgebungen. Werkstätten setzen zunehmend auf vernetzte Diagnoseplattformen, cloudbasierte Service-Management-Systeme undSensor-fähige Aufzüge und automatisierte Reifen- und Radausrüstung. Die Integration von Datenanalysen verbessert die Effizienz der Arbeitsabläufe, reduziert menschliche Fehler und erhöht die Servicegenauigkeit. Berührungslose Inspektionssysteme, Ferndiagnose und Software-Updates gewinnen an Bedeutung. Dieser Trend wird durch Technikermangel, steigende Arbeitskosten und die Notwendigkeit schnellerer Fahrzeugabfertigungszeiten vorangetrieben. Im November 2025 startete Solera seine cloudbasierte ShopCentral-Plattform für Kfz-Werkstätten, die Kundenkommunikation, Terminplanung, Ersatzteilpreise und Abrechnung vereinheitlicht, um Abläufe zu rationalisieren und die Rentabilität zu steigern.

MARKTDYNAMIK

MARKTREIBER

Erweiterung des Fahrzeugparks und alternde Flotte, um die Nachfrage nach Ausrüstung anzukurbeln

Der weltweit wachsende Fahrzeugbestand in Kombination mit einer alternden Flotte in reifen Märkten ist ein wesentlicher Treiber für den Markt für Kfz-Werkstattausrüstung. Ältere Fahrzeuge erfordern häufige Wartung, Diagnose, Achsvermessung, Heben und Austausch von Komponenten, was die Abhängigkeit von der Werkstatt erhöht. Gleichzeitig erweitert der steigende Fahrzeugbesitz in Schwellenländern die installierte Basis wartungsfähiger Fahrzeuge. Dies steigert direkt die Nachfrage nach Hebebühnen, Reifenmontiermaschinen, Ausrichtungssystemen und Diagnosewerkzeugen in unabhängigen Werkstätten und autorisierten Servicezentren und gewährleistet eine konsistente Gerätenutzung und Austauschzyklen. Im April 2025 zeigten SIAM-Daten, dass Indien im Geschäftsjahr 2024/25 3,10 crore Fahrzeuge produzierte, gegenüber 2,84 crore; Der inländische Fahrzeugabsatz erreichte 2,56 crore Einheiten, darunter 1,96 crore Zweiräder und 43 Lakh Personenkraftwagen, wodurch der Fahrzeugpark und die langfristige Servicenachfrage erweitert wurden.

MARKTBEGRENZUNGEN

Hohe Kapitalinvestitionen und Kostensensibilität können die Produktakzeptanz einschränken

Ein großes Hemmnis sind die hohen Vorabkosten, die mit moderner Kfz-Werkstattausrüstung, insbesondere automatisierten Aufzügen, verbunden sind.ADASKalibriersysteme und digitale Diagnostik. Kleine und unorganisierte Werkstätten, insbesondere in Entwicklungsregionen, arbeiten oft mit geringen Gewinnspannen und verzögern Kapitalinvestitionen. Inflationsdruck, volatile Stahlpreise und höhere Zinssätze schränken die Finanzierungsmöglichkeiten zusätzlich ein. Infolgedessen verlängern Werkstätten häufig die Lebenszyklen ihrer Geräte, bevorzugen generalüberholte Maschinen oder schränken Technologie-Upgrades ein, was die allgemeine Einführung moderner, hochwertiger Kfz-Werkstattausrüstung verlangsamt.

MARKTCHANCEN

Elektrifizierung und ADAS schaffen neue Einnahmemöglichkeiten für Werkstätten

Die zunehmende Verbreitung von Elektrofahrzeugen und mit ADAS ausgestatteten Fahrzeugen bietet den Marktteilnehmern erhebliche Chancen. Elektrofahrzeuge erfordern spezielle Aufzüge, Batteriehandhabungssysteme,IsolierungWerkzeuge und Wärmemanagementgeräte. Ebenso verfügt ADAS über bedarfsgesteuerte Kalibrierungssysteme, Ausrichtungspräzisionswerkzeuge und softwaregestützte Diagnose. Werkstätten, die ihre Kapazitäten für die Wartung dieser Fahrzeuge verbessern, können höhere Serviceeinnahmen erzielen. Gerätehersteller profitieren davon, indem sie EV-fähige, ADAS-kompatible und modulare Lösungen anbieten, die es Werkstätten ermöglichen, ihren Betrieb zukunftssicher zu machen und ihr Serviceportfolio zu erweitern. Im Juni 2023 präsentierte Launch Tech UK auf der Automechanika Birmingham seine neuesten ADAS-Kalibrierungs- und Diagnosetools, darunter ADAS Pro+ und ADAS Mobile, was Tausende von Werkstätten und Technikern anzog und die steigende Nachfrage der Werkstätten nach fortschrittlichen Kalibrierungslösungen verdeutlichte.

HERAUSFORDERUNGEN DES MARKTES

Qualifikationslücken bei Technikern und Schulungsanforderungen schaffen Herausforderungen für das Marktwachstum

Die rasante Entwicklung der Fahrzeugtechnologien stellt eine zentrale Herausforderung für die Expansion des Marktes dar. Erweiterte Diagnose, EV-Systeme und ADAS-Kalibrierung erfordern qualifizierte Techniker, die in der Lage sind, anspruchsvolle Geräte zu bedienen. In vielen Regionen herrscht jedoch Fachkräftemangel und der Zugang zu strukturierten Schulungsprogrammen ist eingeschränkt. Ohne ausreichende Fähigkeiten nutzen Werkstätten die fortschrittliche Ausrüstung nicht ausreichend aus oder vermeiden die Einführung ganz. Ausrüstungslieferanten müssen zunehmend Schulungen, digitale Unterstützung und benutzerfreundliche Schnittstellen bündeln, um diese Hürde zu überwinden und das langfristige Wachstum des Marktes für Kfz-Werkstattausrüstung aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach gewartetem Fahrzeugtyp

Hoher Fuhrpark- und Routinewartungsbedarf, um die Segmentdominanz von Schrägheckmodellen und Limousinen voranzutreiben

Basierend auf dem gewarteten Fahrzeugtyp ist der Markt in Schrägheckmodelle und Limousinen unterteilt.SUVs, LCVs und HCVs.

Das Segment der Schrägheckmodelle und Limousinen dominiert den Markt aufgrund seines großen weltweiten Fahrzeugbestands und der häufigen Wartungszyklen. Diese Fahrzeuge erfordern regelmäßige Reifenwartung, Ausrichtung, Heben, Flüssigkeitsmanagement und Diagnose, um eine gleichmäßige Geräteauslastung sicherzustellen. Eine hohe Durchdringung städtischer Märkte, Mitfahrflotten und Privatbesitz sorgt für ein stabiles Aftermarket-Servicevolumen. Freie Werkstätten und autorisierte Werkstätten legen Wert auf mit Pkw kompatible Geräte und stärken so die nachhaltige Nachfrage nach Ersatzteilen und inkrementellen Upgrades anstelle von schnellen Technologiewechseln.

Das LCV-Segment dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,1 % wachsen. Der wachsende E-Commerce, die städtische Logistik und Lieferflotten für die letzte Meile erhöhen den Wartungsbedarf für leichte Nutzfahrzeuge und steigern die Nachfrage nach langlebiger Werkstattausrüstung mit höherer Kapazität.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebsart

Aufbau einer ICE-Fahrzeugbasis, um eine konsistente Nutzung der Werkstattausrüstung sicherzustellen und das Wachstum des ICE-Segments voranzutreiben

Basierend auf der Antriebsart wird der Markt in Verbrennungsmotoren und Elektrofahrzeuge unterteilt.

Das Segment der Fahrzeuge mit Verbrennungsmotor (ICE) dominiert aufgrund seiner überwältigenden Präsenz im weltweiten Fahrzeugbestand die Nachfrage nach Kfz-Werkstattausrüstung. Diese Fahrzeuge erfordern häufige mechanische Reparaturen, Emissionsprüfungen, Flüssigkeitswechsel und Antriebsstrangdiagnosen. Etablierte Serviceverfahren, standardisierte Werkzeuge und eine umfassende Vertrautheit der Techniker unterstützen die stetige Nachfrage nach Hebegeräten, Ausrichtungssystemen, Diagnose- und Flüssigkeitsmanagementgeräten. Die lange Lebensdauer von ICE-Modellen ist nach wie vor der Haupttreiber der Nachfrage nach Kfz-Querlenkern sowohl in entwickelten als auch in aufstrebenden Märkten.

Es wird erwartet, dass das EV-Segment im Analysezeitraum mit einer jährlichen Wachstumsrate von 15,6 % ansteigt. Die schnelle Einführung von Elektrofahrzeugen erhöht die Nachfrage nach speziellen Hebebühnen, Batteriehandhabung, Isolierwerkzeugen und softwaregestützter Diagnose in modernen Werkstätten. Im Jahr 2024 berichtete die Internationale Energieagentur, dass der weltweite Verkauf von Elektroautos 17 Millionen überstieg, was über 20 % aller weltweit verkauften Neuwagen ausmachte, wobei China dominiert und Elektrofahrzeuge weiterhin ein starkes Wachstum verzeichnen.

Nach Gerätetyp

Steigende Fahrzeugkomplexität und Einhaltung gesetzlicher Vorschriften treiben die Führungsrolle bei Diagnose- und Prüfgeräten voran

Nach Gerätetyp ist der Markt in Hebe- und Handhabungsgeräte, Reifen- und Radservicegeräte, Achsvermessungssysteme, Diagnose- und Testgeräte, Luft- und Pneumatiksysteme, Flüssigkeitsmanagement- und Schmiergeräte sowie Werkstattwerkzeuge und Serviceplatzausrüstung unterteilt.

Aufgrund zunehmender Fahrzeugelektronik, softwaregesteuerter Systeme sowie strengerer Emissions- und Sicherheitsvorschriften dominieren Diagnose- und Prüfgeräte den Markt. Moderne Fahrzeuge erfordern häufige Fehlercodeanalysen, Sensortests, Steuergerätediagnosen und Kalibrierungen, um Konformität und Leistung sicherzustellen. Die zunehmende Akzeptanz von ADAS, vernetzten Funktionen und elektrifizierten Antriebssträngen erhöht die Abhängigkeit von Werkstätten von fortschrittlichen Diagnosetools weiter. Kontinuierliche Softwareaktualisierungen, wiederkehrende Kalibrierungsanforderungen und obligatorische Inspektionsnormen unterstützen den anhaltenden Ersatzbedarf und machen die Diagnostik sowohl zur dominierenden als auch am schnellsten wachsenden Gerätekategorie, die im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,3 % wächst.

Den zweitgrößten Anteil nimmt die Reifen- und Felgenserviceausrüstung ein, die im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 5,5 % wachsen wird. Die Expansion des Segments wird durch einen wachsenden Fahrzeugbestand, häufige Reifenwechsel und eine steigende Nachfrage nach routinemäßigen Radwartungsdiensten unterstützt.

Vom Endbenutzer

Breite Fahrzeugabdeckung und Kostenflexibilität zur Stärkung der Dominanz unabhängiger Mehrmarken-Werkstätten

Nach Endverbraucher wird der Markt in autorisierte/OEM-Händlerwerkstätten, unabhängige Mehrmarkenwerkstätten, Reifenspezialisten und Schnellserviceketten, Flotten- undNutzfahrzeugWartungswerkstätten sowie Inspektions- und Testzentren.

Das Segment der unabhängigen Mehrmarkenwerkstätten hält den größten Marktanteil bei Kfz-Werkstattausrüstung, da es verschiedene Fahrzeugmarken und -modelle in den Segmenten Pkw und leichte Nutzfahrzeuge bedient. Ihr Fokus auf kostengünstige Wartung, hohe Servicevolumina und Aftermarket-Reparaturen steigert die Nachfrage nach vielseitiger Ausrüstung wie Hebebühnen, Reifenmontiermaschinen, Ausrichtungssystemen und Diagnosesystemen. Der wachsende Fahrzeugpark, alternde Flotten und die Präferenz der Verbraucher für erschwingliche Wartung sorgen für eine konsistente Geräteauslastung und regelmäßige Upgrades in unabhängigen Werkstätten.

Das Segment der Flotten- und Nutzfahrzeug-Servicewerkstätten dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,7 % wachsen. Der rasante Ausbau der Logistik-, Fahrdienst-, Leasing- und Unternehmensflotten erhöht die Nachfrage nach leistungsstarker Werkstattausrüstung mit hohem Durchsatz und vorausschauender Diagnose. Im Dezember 2025 brachte Softing eine hybride Diagnoselösung für softwaredefinierte Fahrzeuge auf den Markt, die traditionelle und serviceorientierte Diagnose kombiniert, um ADAS, Elektrifizierung und komplexe Fahrzeugsysteme in Werkstätten und OEM-Servicenetzwerken zu unterstützen.

Nach Technologie-/Automatisierungsgrad

Ausgewogene Kosten, Effizienz und Zuverlässigkeit zur Deckung der Nachfrage nach halbautomatischen Geräten

Auf der Grundlage des Technologie-/Automatisierungsgrads wird der Markt in manuelle/konventionelle Geräte, halbautomatische Geräte und vollautomatische/digitale Geräte unterteilt.

Das Segment der halbautomatischen Geräte dominiert den Markt, da die Technologie ein optimales Gleichgewicht zwischen Erschwinglichkeit, Produktivität und Betriebszuverlässigkeit bietet. Diese Systeme reduzieren den manuellen Aufwand und behalten gleichzeitig die Kontrolle des Technikers, sodass sie für eine Vielzahl von Werkstätten geeignet sind. Halbautomatische Hebebühnen, Reifenmontiermaschinen und Ausrichtungssysteme sind aufgrund der geringeren Kapitalkosten, der einfacheren Wartung und des minimalen Schulungsaufwands weit verbreitet. Ihre Kompatibilität sowohl mit älteren als auch mit modernen Fahrzeugen sorgt für eine stabile Nachfrage in Entwicklungs- und reifen Märkten.

Die vollautomatischen/digitalen Geräte dürften im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 6,6 % wachsen. Steigende Arbeitskosten, Fachkräftemangel und der Bedarf an digitaler Integration beschleunigen die Einführung vollautomatischer, vernetzter und softwaregesteuerter Werkstattausrüstung. Im November 2025 sammelte Revv 20 Millionen US-Dollar, um seine KI-gesteuerte Autoreparaturplattform zu erweitern und zu verbessernprädiktive Diagnostik, Reparaturschätzungen und Workflow-Automatisierung, um den Werkstattbetrieb zu rationalisieren und den Kundenservice zu verbessern.

Regionaler Ausblick auf den Markt für Kfz-Werkstattausrüstung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Garage Equipment Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert und ist der am schnellsten wachsende Markt, angetrieben durch zunehmenden Fahrzeugbesitz, Urbanisierung und steigende Einkommen der Mittelschicht. Der große Bestand an Zweirädern, Pkw und leichten Nutzfahrzeugen in China, Indien und Südostasien sorgt für ein hohes Wartungsvolumen. Die zunehmende Formalisierung von Werkstätten, die Einführung organisierter Serviceketten und die zunehmende Verbreitung von Diagnose- und halbautomatischen Geräten unterstützen die Marktexpansion. Die Einführung von Elektrofahrzeugen und strengere Emissionsvorschriften beschleunigen die Nachfrage nach fortschrittlicher Werkstattausrüstung in der gesamten Region weiter. Im Juli 2024 stellte East Auto neue fortschrittliche Diagnosesysteme, digitale Service-Workflows und vernetzte Werkstatt-Tools vor, die darauf abzielen, die Reparaturgenauigkeit zu verbessern, Durchlaufzeiten zu verkürzen und softwaregesteuerte Wartung für moderne Fahrzeuge zu integrieren.

Europa

Europa ist der zweitgrößte Markt für Kfz-Werkstattausrüstung, angetrieben durch strenge Emissionsvorschriften, obligatorische Inspektionen und hohe Servicequalitätsstandards. Ein alternder Fahrzeugbestand in ganz Westeuropa sorgt für eine anhaltende Nachfrage auf dem Ersatzteilmarkt, während die Verbreitung von Elektrofahrzeugen und Fahrerassistenzsystemen die Einführung fortschrittlicher Diagnose- und Kalibrierungsgeräte fördert. Gut etablierte unabhängige Werkstätten und OEM-Händlernetzwerke unterstützen stetige Geräteaustauschzyklen.

Nordamerika

Nordamerika verzeichnet ein stetiges Wachstum, das durch einen ausgereiften Fahrzeugbestand, ein hohes Durchschnittsalter der Fahrzeuge und eine starke Nachfrage nach Aftermarket-Dienstleistungen unterstützt wird. Strenge Sicherheits-, Emissions- und Inspektionsnormen treiben die Einführung fortschrittlicher Diagnose-, Ausrichtungs- und ADAS-Kalibrierungssysteme voran. Das Wachstum der Flotten-, Logistik- und Händlernetzwerke erhöht die Nachfrage nach Hochleistungsgeräten mit hohem Durchsatz.

Der US-Markt wird durch einen großen und alternden Fahrzeugbestand, ein hohes Durchschnittsalter der Fahrzeuge und eine starke Nachfrage nach Aftermarket-Reparaturen bestimmt. Strenge Sicherheits-, Emissions- und Inspektionsvorschriften erhöhen die Abhängigkeit von fortschrittlicher Diagnose-, Ausrichtungs- und ADAS-Kalibrierungsausrüstung. Steigende Fuhrpark-, Logistik- und Ride-Hailing-Aktivitäten steigern die Nachfrage nach leistungsstarker, automatisierter und digitalisierter Kfz-Werkstattausrüstung in unabhängigen Werkstätten und Händlerwerkstätten weiter. Im April 2025 führte Launch Tech USA die KI-gestützte PredictaFix-Integration in seine Diagnosetools ein und nutzt die KI von CarTechIQ, um DTCs zu analysieren, Grundursachen zu priorisieren und präzise Reparaturvorschläge anzubieten, wodurch die Diagnose beschleunigt und die Genauigkeit bei der Erstbehebung verbessert wird.

Rest der Welt

Der Rest der Welt, darunter Südamerika, der Nahe Osten und Afrika, verzeichnet ein moderates Wachstum, das auf die zunehmende Motorisierung und den wachsenden Fahrzeugbestand zurückzuführen ist. Die zunehmende Urbanisierung und eine allmähliche Verlagerung von informellen Reparaturwerkstätten zu organisierten Werkstätten unterstützen die Einführung von Geräten. Aufgrund der Kostensensibilität konzentriert sich die Nachfrage weiterhin auf einfache Hebetechnik, Reifenausrüstung und Diagnose.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Automatisierung, digitale Diagnose und Ausbau des Servicenetzwerks bestimmen die Wettbewerbsintensität

Der Markt für Kfz-Werkstattausrüstung ist geprägt von zunehmender Automatisierung, digitaler Diagnose und dem Ausbau globaler Servicenetzwerke. Wichtige Akteure wie Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift und Launch Tech konkurrieren durch fortschrittliche Diagnoseplattformen, ADAS-Kalibriersysteme und langlebige Hebe- und Reifenservicelösungen. Um sich einen Wettbewerbsvorteil zu verschaffen, integrieren Unternehmen softwaregestützte Tools, bieten EV- und ADAS-fähige Geräte an und bündeln Schulungen und After-Sales-Support. Strategische Akquisitionen, Vertriebspartnerschaften und lokale Fertigung tragen dazu bei, Kosten zu optimieren, die regionale Präsenz zu erweitern und vielfältige Werkstattanforderungen in etablierten und aufstrebenden Märkten zu erfüllen. Im September 2025 führte Bosch eine KI-gestützte Diagnoseplattform für Mehrmarkenwerkstätten ein, die eine schnellere Fehlererkennung, Software-Updates aus der Ferne und eine verbesserte Kompatibilität mit Elektro- und Softwarefahrzeugen ermöglicht und so die Produktivität unabhängiger und autorisierter Servicezentren weltweit steigert.

LISTE DER WICHTIGSTEN AUTOMOBILWERKSTATT-AUSSTATTUNGSUNTERNEHMEN IM PROFIL

- Robert Bosch GmbH (Deutschland)

- Snap-on Incorporated (USA)

- Hunter Engineering Company (USA)

- Launch Tech Co., Ltd. (China)

- Vehicle Service Group (USA)

- Ravaglioli S.p.A.(Italien)

- Drehlift(UNS.)

- Atlas Automotive Equipment (USA)

- Nussbaum Automotive Solutions (Deutschland)

- MAHA Maschinenbau Haldenwang GmbH & Co. KG (Deutschland)

- Autel Intelligent Technology Corp., Ltd. (China)

- Continental AG(Deutschland)

- Symach S.p.A. (Italien)

- Aro Equipments Pvt. Ltd. (Indien)

- Gray Manufacturing Company, Inc. (USA)

- Arex Test Systems B.V. (Niederlande)

- Teco S.r.l. (Italien)

- Boston Garage Equipment Ltd.(VEREINIGTES KÖNIGREICH.)

- OTC-Tools(UNS.)

- Innova Electronics Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Mai 2025 veröffentlichte Hunter Engineering ein WinAlign-Fahrzeugdatenbank-Upgrade, das Hunderte neuer und aktualisierter Ausrichtungsdatensätze sowie Softwarefunktionen wie TPMS-Spezifikationen und Rücksetzverfahren, Unterstützung für den Rückruf von Fahrgestellnummern und ADAS-bezogene Verfahren hinzufügte. Dies würde Werkstätten dabei helfen, die Ausrichtungsabläufe auf dem neuesten Stand zu halten, wenn neue Modelle in die Regale kommen.

- Im Oktober 2024 kündigte Snap-on Total Shop Solutions SEMA-Demos an, die ADAS-Kalibrierung, Achsmessgeräte, Reifenmontiergeräte, Auswuchtgeräte und Kollisionswerkzeuge umfassen und Innovationen wie das Achsmessgerät V4400 Commander der nächsten Generation und die neue Ausrüstung für die Kollisionsreparatur im Boden, BenchRack Versa, hervorheben.

- Im September 2024 präsentierte TEXA Vorschauen auf Technik in der Werkstatt, darunter die IDC6-Diagnosesoftware mit KI, eine stärkere MULTIHUB-Schnittstelle sowie Systeme für schnelle Ausrichtungsprüfungen und ADAS-Einrichtung. Darüber hinaus wurden auch auf Elektrofahrzeuge ausgerichtete Werkzeuge wie eine Lade-/Diagnosestation für Elektrofahrzeuge und Lösungen für die Wartung des Kühlsystems von Elektrofahrzeugen ausgestellt.

- Im August 2024 stellte Autel den modularen ADAS-Kalibrierungsrahmen MaxiSYS IA700 vor, der den Schwerpunkt auf eine kompakte Einrichtung legt und gleichzeitig die optische Positionierung, den Ausgleich von Bodenunebenheiten und die Vorprüfung der Ausrichtung unterstützt, um Kalibrierungsabweichungen zu reduzieren und ADAS-Arbeitsabläufe unter verschiedenen Bedingungen in der Werkstatt wiederholbarer zu machen.

- Im Juli 2024 gab VSG eine Vorschau auf die Produkteinführungen der Automechanika, darunter ein Bluetooth,Batterie-Angetriebenes CCD-Achsmessgerät, das über ein Tablet gesteuert wird, schnellere Klemmen zur Verkürzung der Rüstzeit, ein 2-Säulen-Hebearmkonzept für alle Fahrzeuge für breitere Reichweitenpunkte und ein neues mobiles Säulenhebekonzept.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,2 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach gewartetem Fahrzeugtyp, nach Antrieb, nach Gerätetyp, nach Endbenutzer, nach Technologie/Automatisierungsgrad und nach Region |

|

Nach gewartetem Fahrzeugtyp |

· Schrägheck/Limousine · SUVs · Leichte Nutzfahrzeuge (LCVs) · Schwere Nutzfahrzeuge (HCVs) |

|

Nach Antriebsart |

· EIS · Elektrisch |

|

Nach Gerätetyp |

· Hebe- und Handhabungsgeräte · Reifen- und Radserviceausrüstung · Radvermessungssysteme · Diagnose- und Testgeräte · Luft- und Pneumatiksysteme · Ausrüstung für Flüssigkeitsmanagement und Schmierung · Werkstattwerkzeuge und Serviceplatzausrüstung |

|

Vom Endbenutzer |

· Autorisierte/OEM-Händlerwerkstätten · Unabhängige Mehrmarkenwerkstätten · Reifenspezialisten und Schnellserviceketten · Fuhrpark- und Nutzfahrzeugwerkstätten · Inspektions- und Testzentren |

|

Nach Technologie-/Automatisierungsgrad |

· Manuelle/konventionelle Ausrüstung · Halbautomatische Ausrüstung · Vollautomatische/digitalgesteuerte Ausrüstung |

|

Nach Geographie |

· Nordamerika (nach gewartetem Fahrzeugtyp, nach Antrieb, nach Gerätetyp, nach Endbenutzer, nach Technologie-/Automatisierungsgrad und nach Land) o USA o Kanada o Mexiko · Europa (nach gewartetem Fahrzeugtyp, nach Antrieb, nach Gerätetyp, nach Endbenutzer, nach Technologie-/Automatisierungsgrad und nach Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach gewartetem Fahrzeugtyp, nach Antrieb, nach Gerätetyp, nach Endbenutzer, nach Technologie-/Automatisierungsgrad und nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach gewartetem Fahrzeugtyp, nach Antrieb, nach Gerätetyp, nach Endbenutzer, nach Technologie/Automatisierungsgrad) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,17 Milliarden US-Dollar und wird bis 2034 voraussichtlich 17,78 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 5,60 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine jährliche Wachstumsrate von 5,2 % aufweist.

Das ICE-Segment ist hinsichtlich der Antriebsart marktführend.

Der wachsende Fahrzeugbestand und die alternde Flotte sind Schlüsselfaktoren für das Marktwachstum.

Hauptakteure wie Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift und Launch Tech sind die führenden Unternehmen auf dem Markt.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf