Marktgröße, Anteil und Branchenanalyse für kieferorthopädische Verbrauchsmaterialien, nach Produkttyp (feste {Brackets, Bänder und Bukkalröhrchen, Bögen und andere} und herausnehmbare {Aligner, Retainer und andere}), nach Altersgruppe (Jugendliche und Erwachsene), nach Endbenutzer (Zahnarzt- und Kieferorthopäden-eigene Praxen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

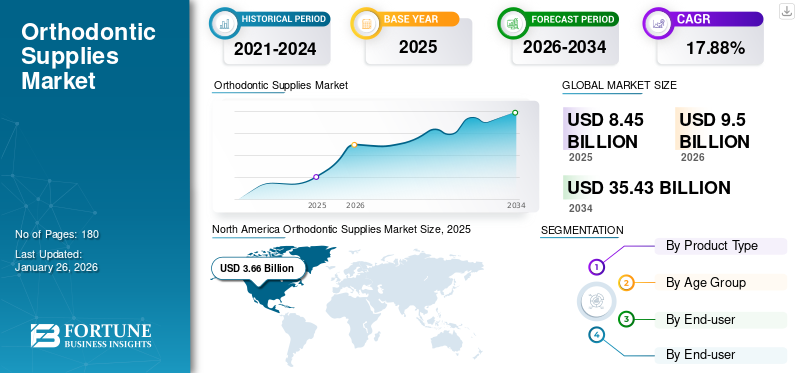

Die globale Marktgröße für kieferorthopädische Versorgung wurde im Jahr 2025 auf 8,45 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,50 Milliarden US-Dollar im Jahr 2026 auf 35,43 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 17,88 % aufweist. Nordamerika dominierte den Markt für kieferorthopädische Versorgung und hatte im Jahr 2025 einen Marktanteil von 43,37 %.

Die Kieferorthopädie, die sich auf die Diagnose und Behandlung von Zahn- und Kieferfehlstellungen konzentriert, ist eines der am schnellsten wachsenden Segmente des Dentalmarktes. Der Markt wird durch die hohe Prävalenz von Malokklusionen bei Patienten, das wachsende Bewusstsein für die Vorteile einer frühzeitigen Behandlung von Malokklusionen bei Kindern und die steigende Nachfrage danach angetriebenkieferorthopädischBehandlungen und unterstützt so die zunehmende Akzeptanz dieser Produkte auf dem Markt.

- Die weltweite Prävalenz von Malokklusion bei Kindern und Erwachsenen wurde auf der Grundlage einer umfassenden Überprüfung mehrerer im letzten Jahrzehnt veröffentlichter Studien auf etwa 56 % geschätzt.

- Die durchschnittliche Zahl aktiver Patienten, die von den Mitgliedern der American Association of Orthodontists (AAO) betreut werden, ist von 506 im Jahr 2010 auf 574 im Jahr 2022 gestiegen.

Der Markt ist auf ein robustes Wachstum eingestellt, angetrieben durch Fortschritte in der digitalen Technologie, steigende Nachfrage nach ästhetischen Behandlungen und zunehmenden Zugang zu kieferorthopädischer Versorgung weltweit. Die steigende Nachfrage treibt auch den Fokus wichtiger Akteure wie Dentsply Sirona, Align Technology, Inc. und anderen auf F&E-Initiativen zur Einführung fortschrittlicher Produkte, von denen erwartet wird, dass sie ihren wachsenden Marktanteil weiter unterstützen. Für eine nachhaltige Marktexpansion müssen jedoch Herausforderungen wie Handelsprotektionismus, regulatorische Hürden und hohe Behandlungskosten bewältigt werden. Die Branche entwickelt sich mit dem Aufkommen von Direct-to-Consumer-Modellen, technologischen Innovationen und der wachsenden Beliebtheit von weitertransparente Aligner, wodurch der Markt für langfristiges Wachstum positioniert wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick und Höhepunkte des globalen Marktes für kieferorthopädische Versorgung

Marktgröße und Prognose:

- Marktgröße 2025: 8,45 Milliarden US-Dollar

- Marktgröße 2026: 9,50 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 35,43 Milliarden US-Dollar

- CAGR: 17,88 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 43,37 % im Jahr 2025. Das Wachstum der Region wird durch ein hohes Bewusstsein für Zahnerkrankungen, eine größere Akzeptanz kieferorthopädischer Behandlungen, eine gut etablierte Infrastruktur für die zahnärztliche Gesundheitsversorgung und ein erhebliches verfügbares Einkommen vorangetrieben.

- Nach Produkttyp: Das Segment „Removable“ hatte einen deutlich größeren Anteil am Weltmarkt. Dies ist auf die zunehmende Präferenz für transparente Aligner als Behandlungsoption sowohl bei Patienten als auch bei Kieferorthopäden zurückzuführen, die durch technologische Fortschritte und die Einführung neuer Produkte vorangetrieben wird.

Wichtige Länder-Highlights:

- Japan: Als Schlüsselland in der am schnellsten wachsenden Region Asien-Pazifik wird Japans Markt durch schnelles Wirtschaftswachstum, einen Anstieg des verfügbaren Einkommens und die Einführung fortschrittlicher digitaler kieferorthopädischer Lösungen angetrieben.

- Vereinigte Staaten: Der Markt wird von einer großen Zahl aktiver Patienten und Kieferorthopäden angetrieben, mit über 11.000 Kieferorthopäden im Land. Die USA waren auch der erste Markt für die Einführung großer Innovationen wie der transparenten Invisalign-Aligner.

- China: Das Wachstum in China wird durch die wachsende Mittelschicht und den verbesserten Zugang zur Gesundheitsversorgung vorangetrieben. Das Land ist ein wichtiger Schwerpunkt für Global Player, die ihre Präsenz ausbauen, um der steigenden Nachfrage nach kieferorthopädischen Behandlungen gerecht zu werden.

- Europa: Der Markt wird durch starke öffentliche Gesundheitssysteme und Richtlinien unterstützt, die den Zugang zur Gesundheitsversorgung verbessern. Im Vereinigten Königreich beispielsweise bietet der National Health Service (NHS) kostenlose kieferorthopädische Behandlungen für Patienten bis zu 18 Jahren an.

MARKTDYNAMIK

MARKTREIBER

Erheblicher Anstieg der Zahl der Erwachsenen, die eine kieferorthopädische Behandlung in Anspruch nehmen, treibt das Marktwachstum voran

Traditionell gab es bei Erwachsenen aus verschiedenen Gründen Widerstand gegen eine kieferorthopädische Behandlung, wie mangelndes Bewusstsein, lange Behandlungsdauer, Unbehagen und die Vorstellung, dass Zahnspangen in erster Linie für Kinder gedacht seien. Die Annahme, dass immer mehr Erwachsene aus ästhetischen Gründen eine kieferorthopädische Behandlung in Anspruch nehmen, ist falsch. Das wachsende Bewusstsein, dass die Zahnkorrektur viele Probleme wie Kieferschmerzen und Schlafstörungen lösen kann, war einer der entscheidenden Faktoren. Ein weiterer Grund für die zunehmende Akzeptanz bei Erwachsenen waren technologische Entwicklungen, die zur Verfügbarkeit von Behandlungsmöglichkeiten wie zKeramikspangen, Lingualspangen und transparente Aligner, die im Vergleich zu Metallspangen diskret sind.

- Derzeit ist etwa jeder dritte Patient, der in Nordamerika eine kieferorthopädische Behandlung sucht, Erwachsene (über 18 Jahre), basierend auf den von der American Association of Orthodontists (AAO) veröffentlichten Daten.

Andere prominente Fahrer

- Steigender ästhetischer Anspruch:Da kosmetische Zahnheilkunde und Ästhetik für Patienten immer mehr an Bedeutung gewinnen, erfreuen sich durchsichtige Aligner und diskrete kieferorthopädische Optionen bei der Patientenpopulation immer größerer Beliebtheit.

- Verbesserung des Zugangs zur Gesundheitsversorgung:Weltweit tragen auch steigende Gesundheitsausgaben und die zunehmende Erschwinglichkeit kieferorthopädischer Eingriffe zum Marktwachstum bei.

MARKTBEGRENZUNGEN

Hohe Kosten im Zusammenhang mit kieferorthopädischen Behandlungen schränken die Marktexpansion ein

Einer der Schlüsselfaktoren, der die Einführung einer kieferorthopädischen Behandlung einschränkt, sind die hohen Kosten, die mit den Produkten verbunden sind. Die Verfügbarkeit von Erstattungen und die Behandlungskosten gelten als einige der wichtigsten Faktoren, die sich auf die von Patienten auf der ganzen Welt in Anspruch genommenen Leistungen auswirken. Allerdings sind die hohen Kosten fürzahnmedizinischBehandlung und begrenzte Erstattung schränken das Marktwachstum erheblich ein, insbesondere in Ländern mit niedrigerem Einkommen.

- Laut den von ValuePenguin veröffentlichten Daten liegt der Durchschnittspreis für Zahnspangen in den USA beispielsweise bei 6.000 US-Dollar.

- Die Kosten für kieferorthopädische Produkte wie Lingualspangen und transparente Aligner können in Großbritannien zwischen 2.000 und 7.000 USD variieren.

Es wird erwartet, dass die mit der kieferorthopädischen Behandlung verbundenen hohen Preise ihre Akzeptanz in der Bevölkerung weltweit einschränken werden.

MARKTCHANCEN

Wachsende Initiativen zur Sensibilisierung von Patienten und Ärzten, um das Marktwachstum positiv zu beeinflussen

Die Regierung und Verbände ergreifen mehrere Initiativen, um das Bewusstsein für kieferorthopädische Erkrankungen, Mundhygiene und Pflege in der Bevölkerung von Industrie- und Entwicklungsländern zu schärfen, was voraussichtlich lukrative Wachstumschancen für den kieferorthopädischen Markt bieten wird.

- Beispielsweise werden von der British Orthodontic Society webbasierte und Social-Media-Kampagnen wie „Hold that Smile“, „Your Jaw Surgery“, „#KeepStokeSmiling“ und „Safe Smiles“ durchgeführt.

Darüber hinaus unternehmen Hersteller von kieferorthopädischen Produkten Maßnahmen durch Konferenzen, Gipfeltreffen, Medienkampagnen und die Unterstützung von Prominenten, um Patienten und Ärzte über die Vorteile einer kieferorthopädischen Behandlung aufzuklären.

- Align Technology veranstaltet jedes Jahr einen Ortho Summit, um Patienten, Zahnärzte und Kieferorthopäden über die technologischen Entwicklungen, die Verfügbarkeit neuer Produkte und die Einführung digitaler Technologien im kieferorthopädischen Bereich zu informieren.

HERAUSFORDERUNGEN DES MARKTES

Zunehmender Handelsprotektionismus stört die Lieferkette

Handelsprotektionismus kann die Lieferkette für kieferorthopädische Produkte stören, insbesondere für Komponenten wie medizinische Polymere, Brackets und Drähte, die oft aus Ländern wie China bezogen werden. Die Handelsspannungen zwischen den USA und China sowie steigende Zölle auf bestimmte Waren haben zu Preisschwankungen für diese kritischen Materialien geführt. Dies kann die Gesamtkosten für kieferorthopädische Versorgung erhöhen und die Fähigkeit der Hersteller beeinträchtigen, die weltweite Nachfrage zu decken.

Andere herausragende Herausforderungen

- Regulatorische Hindernisse:Die kieferorthopädische Branche unterliegt strengen Vorschriften, die je nach Region unterschiedlich sind. Die Genehmigung neuer kieferorthopädischer Produkte von Aufsichtsbehörden wie der US-amerikanischen Food and Drug Administration (FDA) und der Europäischen Arzneimittelagentur (EMA) kann ein langwieriger und kostspieliger Prozess sein. Regulatorische Verzögerungen können die Einführung neuer Technologien und Innovationen verlangsamen.

- Mangel an qualifizierten kieferorthopädischen Fachkräften:Obwohl die Nachfrage nach kieferorthopädischen Leistungen wächst, hat das Angebot an ausgebildeten kieferorthopädischen Fachkräften nicht Schritt gehalten. Dieser Mangel, insbesondere in Entwicklungsländern, kann die Ausweitung der kieferorthopädischen Versorgung in Entwicklungsregionen wie Lateinamerika und anderen einschränken und dadurch das Marktwachstum einschränken.

Markttrends für kieferorthopädisches Zubehör

Digitales Scannen und 3D-Drucken in der Kieferorthopädie sind ein wichtiger Markttrend

Da die Revolution in der Kieferorthopädie voranschreitet, wird erwartet, dass maßgeschneiderte Lösungen in der Zahnmedizin die Akzeptanz digitaler Scan- und Diagnoseverfahren steigern werden3D-Druck. Digitales Scannen und 3D-Druck erhöhen die Präzision, verbessern das Patientenerlebnis und ermöglichen individuelle Anpassungen. Durch digitale Scans werden präzise Abdrücke erstellt, wodurch unbequeme herkömmliche Formen überflüssig werden. Der 3D-Druck ermöglicht die Herstellung maßgeschneiderter kieferorthopädischer Geräte und erleichtert so schnelle Anpassungen während der Behandlung. Diese Technologien steigern die Patientenzufriedenheit und rationalisieren Arbeitsabläufe, was zu Kosteneffizienz für Praxen führt.

Dementsprechend erweitern viele wichtige Unternehmen und aufstrebende Akteure ihr Angebot mit diesen Technologien für mehr Patientenkomfort und -zufriedenheit, was voraussichtlich das Wachstum des globalen Marktes für kieferorthopädische Versorgung im Prognosezeitraum vorantreiben wird.

- Beispielsweise stellte 3D Systems im Februar 2025 auf dem LMT Lab Day 2025 in Chicago den NextDent 300 MultiJet 3D-Drucker und neue Lösungen für Nachtschienen und direkt gedruckte Aligner vor. Solche Markteinführungen fördern das Wachstum des Marktes im prognostizierten Zeitraum.

Darüber hinaus ist die Integration digitaler Lösungen mit KI undmaschinelles Lernenoptimiert die Behandlungsplanung, während der 3D-Druck die Nachhaltigkeit fördert, indem er Materialverschwendung reduziert. Da der Markt wächst und immer mehr Ärzte diese Innovationen übernehmen, sieht die Zukunft der Kieferorthopädie sowohl für Anbieter als auch für Patienten vielversprechend aus.

Andere wichtige Trends

- Verlagerung hin zu Direct-to-Consumer-Modellen (D2C):Der Aufstieg von D2C-Kieferorthopädiedienstleistungen, beispielhaft dargestellt durch Marken wie SmileDirectClub, verändert die Art und Weise, wie Verbraucher auf kieferorthopädische Versorgung zugreifen. Diese Unternehmen bieten den Verbrauchern transparente Aligner direkt an und umgehen damit das traditionelle Büromodell eines Kieferorthopäden. Dieser Trend erfreut sich besonders in Nordamerika großer Beliebtheit, gewinnt aber auch in anderen Regionen an Bedeutung.

- Expansion in Schwellenmärkten:Mit steigendem verfügbaren Einkommen in Ländern wie China, Indien und Brasilien wird die kieferorthopädische Versorgung für Bevölkerungsgruppen mit mittlerem Einkommen immer zugänglicher. Der Markt für kieferorthopädische Produkte wird in diesen Regionen voraussichtlich schnell wachsen, da immer mehr Verbraucher nach kieferorthopädischen Lösungen suchen.

- Anstieg bei transparenten Alignern:Durchsichtige Aligner erfreuen sich auf dem Markt aufgrund ihrer Ästhetik, ihres Komforts und ihrer Zweckmäßigkeit im Vergleich zu herkömmlichen Metallspangen zunehmender Beliebtheit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkttyp

Wachsende Präferenz für transparente Aligner fördert Wachstum im herausnehmbaren Segment

Basierend auf dem Produkttyp wird der Markt in fest installierte und abnehmbare Produkte unterteilt.

Das herausnehmbare Segment ist weiter unterteilt in Aligner, Retainer und andere. Außerdem wird das feste Segment weiter in Brackets, Bänder und Bukkalröhrchen, Bögen und andere kategorisiert.

Das herausnehmbare Segment hatte einen wesentlich größeren Anteil am Weltmarkt, wobei transparente Aligner bei Patienten und Kieferorthopäden zur bevorzugten Behandlungsmethode wurden. Es wird erwartet, dass technologische Fortschritte, die Einführung neuer Produkte und die Zusammenarbeit zwischen Herstellern und Gesundheitsdienstleistern zur Verbesserung der Patientenergebnisse die Beliebtheit des herausnehmbaren Segments weiter steigern werden.

- Beispielsweise erhielt Align Technology im November 2024 in Europa die CE-Kennzeichnung für das Invisalign Palatal Expander System, das erste 3D-gedruckte kieferorthopädische Gerät, das sich mit der Verbreiterung des Oberkiefers bei Patienten befasst.

Andererseits wird erwartet, dass das festsitzende Segment im Prognosezeitraum aufgrund der zunehmenden Verbreitung von Keramik- und Lingualspangen ein stetiges Wachstum verzeichnen wird.

Nach Altersgruppe

Verfügbarkeit mehrerer kieferorthopädischer Behandlungsoptionen zur Förderung des Wachstums des Erwachsenensegments

Basierend auf der Altersgruppe wird der Markt in Erwachsene und Jugendliche unterteilt.

Das Erwachsenensegment dominierte den Markt im Jahr 2024. Die Verfügbarkeit und Präferenz diskreterer Behandlungsoptionen wie transparente Aligner, Keramikspangen und Lingualspangen bei Erwachsenen sowie die erheblich höheren Kosten dieser Behandlungsoptionen im Vergleich zu herkömmlichen Metallspangen sind für den führenden Anteil des Erwachsenensegments verantwortlich.

- Mehr als 75 % der Kieferorthopäden gaben in einer von der British Orthodontic Society durchgeführten Umfrage an, dass sie im Zeitraum 2021–2023 einen Anstieg der Zahl erwachsener Patienten festgestellt haben, die eine Behandlung suchen.

Es wird erwartet, dass das Teenager-Segment im Prognosezeitraum mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird. Das Wachstum ist auf die zunehmende Verbreitung von Zahnfehlstellungen, Kieferknochenproblemen, schiefen Zähnen und anderen Zahnproblemen bei Teenagern zurückzuführen, was die Nachfrage nach kieferorthopädischen Behandlungen auf dem Markt weiter steigert.

- Laut Orthodontics Australia sind etwa 7 von 10 Patienten, die sich einer kieferorthopädischen Behandlung unterziehen, Jugendliche.

Vom Endbenutzer

Erhöhung der Zahl zahnärztlicher und kieferorthopädischer Praxen zur Ankurbelung des Marktwachstums

Basierend auf dem Endbenutzer ist der Markt in zahnärztliche und kieferorthopädische Praxen und andere unterteilt. Andere umfassen öffentliche Krankenhäuser, private Krankenhäuser mit mehreren Spezialgebieten, Zahnkliniken, Lehrkrankenhäuser usw.

Es wird erwartet, dass das Segment der zahnärztlichen und kieferorthopädischen Praxen im Jahr 2026 einen dominanten Marktanteil von 89,67 % halten wird. Eine steigende Zahl von Kliniken, insbesondere zahnärztliche und kieferorthopädische Praxen, treibt die Nachfrage nach kieferorthopädischen Produkten an. Darüber hinaus wird erwartet, dass die Partnerschaft zwischen Herstellern und diesen Kliniken zur Verbesserung der Zugänglichkeit von Produkten wie transparenten Alignern das Segmentwachstum vorantreiben wird.

- Bis zum letzten Quartal 2024 hatte Align Technology rund 272.000 Praktiker geschult.

Regionaler Ausblick auf den Markt für kieferorthopädische Hilfsmittel

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Nordamerika

North America Orthodontic Supplies Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 3,66 Milliarden US-Dollar, was 43,37 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 3,97 Milliarden US-Dollar erreichen. Das Bewusstsein für Zahnerkrankungen und die breitere Akzeptanz kieferorthopädischer Behandlungen, insbesondere bei Erwachsenen, ist in Nordamerika im Vergleich zu anderen Regionen höher. Dies sind zusammen mit einer gut etablierten zahnmedizinischen Gesundheitsinfrastruktur, einem zunehmenden Bewusstsein der Verbraucher für kieferorthopädische Behandlungen, einem erheblichen verfügbaren Einkommen und einer zunehmenden Herstellerzahl kieferorthopädischer Produkte einige der zusätzlichen Faktoren, die zur Dominanz der Region auf dem Weltmarkt beitragen. Der US-Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen.

Der US-Markt, der im Jahr 2024 einen Wert von 2,97 Milliarden US-Dollar hatte, machte rund 89 % des nordamerikanischen Marktes aus. Das Land hat eine der höchsten Zahlen an Kieferorthopäden pro Kopf, was einer der Hauptgründe dafür ist, dass das Land der größte Markt weltweit ist. Außerdem war das Land der erste Markt, in dem die meisten großen Unternehmen neue Produkte auf den Markt brachten. Beispielsweise führte Align Technology 1999 seine transparenten Invisalign-Aligner auf dem US-Markt ein.

- Im Jahr 2024 gab es in den USA etwas mehr als 11.000 Kieferorthopäden.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 1,96 Milliarden US-Dollar 23,25 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,23 Milliarden US-Dollar erreichen. Aufgrund der großen Produktnachfrage in Ländern wie Deutschland, Großbritannien, Frankreich und anderen ist Europa der zweitgrößte Markt für kieferorthopädische Versorgung. Das zunehmende Bewusstsein und der Fokus auf ganzheitliche Zahnpflege sowie starke Richtlinien und Initiativen zur Förderung der Mundgesundheit treiben das Wachstum der Region voran. Hinzu kommt die Tatsache, dass viele Länder über starke öffentliche Gesundheitssysteme verfügen, die den Zugang der Bevölkerung zu kieferorthopädischer Versorgung verbessern. Der britische Markt soll bis 2026 ein Volumen von 0,30 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen.

- Beispielsweise bietet der National Health Service (NHS) Patienten bis 18 Jahren eine kostenlose kieferorthopädische Behandlung an.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 2,1 Milliarden US-Dollar, was 24,91 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 2,5 Milliarden US-Dollar erreichen wird. Angesichts des rasanten Wirtschaftswachstums, des Anstiegs des verfügbaren Einkommens und einer wachsenden Mittelschichtbevölkerung unterziehen sich immer mehr Patienten einer kieferorthopädischen Behandlung. Auch die zunehmende Akzeptanz sowohl traditioneller als auch digitaler kieferorthopädischer Lösungen in Ländern wie China, Indien und Japan bietet ein großes Potenzial für Unternehmen, die in diesem Markt tätig sind. Insbesondere China hat sich aufgrund seiner wachsenden Mittelschichtbevölkerung und des verbesserten Zugangs zur Gesundheitsversorgung zu einem wichtigen Akteur entwickelt. Die Erschwinglichkeit und die wachsende Beliebtheit transparenter Aligner steigern auch die Nachfrage nach kieferorthopädischen Behandlungen in dieser Region. Der japanische Markt soll bis 2026 ein Volumen von 0,46 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,74 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,39 Milliarden US-Dollar erreichen.

- Align Technology, Inc. eröffnete im März 2023 das Align Innovation Center (AIC) in Hyderabad, Indien, mit dem Ziel, seine Align Digital Platform weiterzuentwickeln.

Rest der Welt

Im Jahr 2025 erreicht der Rest der Welt einen Wert von 0,71 Milliarden US-Dollar und soll im Jahr 2026 auf 0,80 Milliarden US-Dollar anwachsen.Für den Markt in der Region „Rest der Welt“ wird in naher Zukunft ein erhebliches Wachstum erwartet. Die wachsende Zahl von Patienten, die sich für zahnästhetische Eingriffe entscheiden, sowie die zunehmende Zusammenarbeit zwischen nationalen und internationalen Akteuren haben das Marktwachstum in diesen Ländern ergänzt.

- Anglealign Technology plant, mit zwei Marken in den brasilianischen Markt einzutreten – Angel Aligners und Self (im Besitz durch die Übernahme von Aditek).

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die kontinuierliche Entwicklung und Einführung neuer Produkte durch Schlüsselunternehmen führte zu ihrer dominierenden Stellung auf dem Markt

Der Markt ist auf Unternehmen wie Align Technology, Inc., Ormco Corporation, Institut Straumann AG und 3M konzentriert, die einen erheblichen Anteil ausmachen.

Align Technology ist der größte Akteur auf dem Markt für transparente Aligner, der den größten Anteil am Gesamtmarkt ausmacht. Die Dominanz des Unternehmens lässt sich auf den starken Fokus des Unternehmens auf den Ausbau seiner Markenpräsenz durch verschiedene strategische Initiativen wie Kooperationen, Akquisitionen und andere zurückführen. Das Unternehmen ist bekannt für sein Invisalign-System, eine führende Clear-Aligner-Lösung auf dem Markt.

Ormco Corporation (Envista Holdings Corporation) und Institut Straumann AG hatten im Jahr 2024 einen beachtlichen Anteil am Weltmarkt. Die Institut Straumann AG erwarb ClearCorrect im Jahr 2017, um ihr Kieferorthopädie-Produktportfolio um transparente Aligner zu erweitern. Die Ormco Corporation bietet ein umfassendes Sortiment an kieferorthopädischen Produkten an, darunter das Spark Clear Aligner System.

Darüber hinaus gehören Dentsply Sirona, 3M (Solventum) und Henry Schein Inc. zu den weiteren führenden Akteuren auf dem Markt. Der Fokus auf erhebliche Investitionen in die Forschung und Entwicklung innovativer Produkte hat den weltweiten Marktanteil für kieferorthopädische Produkte gestärkt.

- Beispielsweise stellte Dentsply Sirona im April 2024 auf der AAO 2024 verschiedene Innovationen im Zusammenhang mit den durchsichtigen Alignern der Marke SureSmile vor, beispielsweise die Adaptive Trimline-Funktion.

LISTE DER SCHLÜSSEL UNTERNEHMEN FÜR kieferorthopädische Zulieferer im Profil

- Dentsply Sirona(UNS.)

- AMERIKANISCHE KIEFERORTHOPÄDIE(UNS.)

- Institut Straumann AG(Schweiz)

- Align Technology, Inc. (USA)

- Solventum (USA)

- Henry Schein, Inc.(UNS.)

- DB Orthodontics (USA)

- ENVISTA HOLDINGS CORPORATION (USA)

- Angelalign Technology Inc. (China)

- TP Orthodontics, Inc. (USA)

- Zahnspangen auf Anfrage (USA)

- LightForce (USA)

- Candid Care Co. (USA)

- KLOwen (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:Die International Orthodontics Foundation und das ADA Forsyth Institute haben zusammengearbeitet, um die globale Innovation in diesem Bereich voranzutreiben.

- August 2024:Angelalign Technology Inc. hat eine strategische Kooperationsvereinbarung mit der Lubrizol Corporation unterzeichnet, um Innovationen auf dem Markt für transparente Aligner zu unterstützen.

- Januar 2024:Henry Schein, Inc. stellte den Bisskorrektor Carriere Motion Pro vor, der für die Behandlung von Verschlüssen der Klassen II und III entwickelt wurde, mit dem Ziel, die kieferorthopädische Behandlungszeit zu verkürzen.

- Dezember 2023:BRACES ON DEMAND kündigte eine Zusammenarbeit mit EasyRx an, um kieferorthopädischen Praxen dabei zu helfen, ihre Arbeitsabläufe deutlich effizienter zu gestalten. Das Unternehmen beschäftigt sich mit 3D-Druck und digitaler Bildgebung, um maßgeschneiderte Zahnspangen herzustellen.

- November 2023: Vivos Therapeutics, Inc. gab seine strategische Vereinbarung mit Ormco und seinem Produkt Spark Clear Aligners bekannt. Ziel dieser Partnerschaft war es, die Behandlungszeit durch die Integration von IVOS CARE-Geräten mit Spark Aligners zu verkürzen.

- Februar 2023:Koninklijke Philips N.V. hat sich mit Candid Care Co. zusammengetan, um ein erweitertes Sortiment integrierter Mundpflegeprodukte anzubieten, darunter kieferorthopädische Behandlungen undZahnaufhellungLösungen.

BERICHTSBEREICH

Der globale Marktbericht für kieferorthopädische Versorgung liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zur Prävalenz von Malokklusion in Schlüsselregionen/-ländern, zu wichtigen Branchenentwicklungen, zur Einführung neuer Produkte, Einzelheiten zu Partnerschaften, Fusionen und Übernahmen sowie zur Anzahl der Kieferorthopäden in Schlüsselländern. Es deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,88 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkttyp

|

|

Nach Altersgruppe

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der weltweite Marktwert im Jahr 2025 bei 8,45 Milliarden US-Dollar und soll bis 2034 einen Wert von 35,43 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 3,66 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 17,88 % aufweisen wird.

Das herausnehmbare Segment war nach Produkttyp Marktführer.

Die Schlüsselfaktoren, die den Markt antreiben, sind die zunehmende Belastung durch Zahnfehlstellungen und ein erheblicher Anstieg der Zahl der Erwachsenen, die eine Behandlung suchen.

Align Technology, Inc., Ormco Corporation und Institut Straumann AG sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Ein gestiegenes Bewusstsein für Zahnästhetik, die Einführung technologisch überlegener Produkte und ein Anstieg der Nachfrage nach diesen Produkten in Entwicklungsmärkten sind einige der Faktoren, die die Produkteinführung voraussichtlich begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf