Marktgröße, Anteil und Branchenanalyse für Kipperaufbauten, nach Kippertyp (Leichtlast-Kipperaufbau, Mittellast-Kipperaufbau und Schwerlast-Kipperaufbau), nach Kapazität (unter 10 Tonnen, 10 bis 30 Tonnen und über 30 Tonnen), nach Endverbrauchsindustrie (Bauwesen und Bergbau, Landwirtschaft, Abfallwirtschaft und Recycling, Chemie und Pharmazie und andere), nach Mechanismus (hydraulisch und pneumatisch) und regional Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

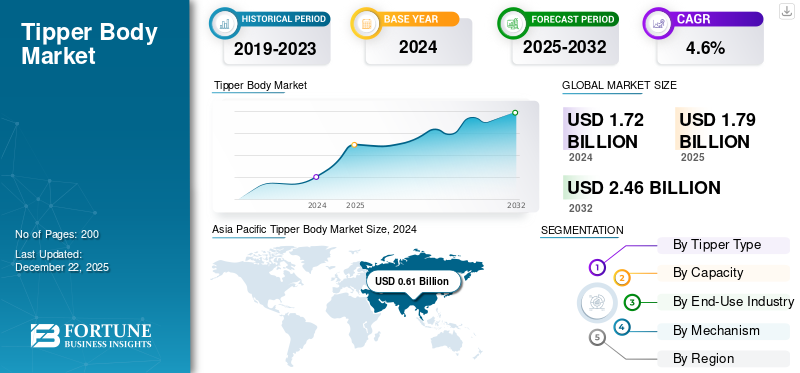

Die weltweite Marktgröße für Kippaufbauten wurde im Jahr 2025 auf 1,79 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,86 Milliarden US-Dollar im Jahr 2026 auf 2,68 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,64 % aufweist. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von 35,93 % im Jahr 2025.

Bei einem Kipperaufbau handelt es sich um eine kastenartige Struktur, die typischerweise in Lastkraftwagen zu finden ist und an deren Fahrgestell befestigt ist. Es dient dem Entladen bzw. Austragen von Materialien wie Sand, Kies oder Erde. Mittels hydraulischer und pneumatischer Systeme wird er an der Vorderseite angehoben, um den Austrag der Materialien durch Schwerkraft zu ermöglichen. Es ist von entscheidender Bedeutung für Branchen wie das Baugewerbe, den Bergbau und die Abfallwirtschaft. Da sich die Infrastrukturentwicklung beschleunigt und die Urbanisierung zunimmt, ist die Nachfrage nach Kippaufbauten gestiegen, insbesondere in Entwicklungsländern. Sie bieten die Zuverlässigkeit und Haltbarkeit, die für die Erledigung der Arbeit erforderlich sind.

Der globale Markt entwickelt sich rasant mit der zunehmenden Urbanisierung, Bau- und Bergbauaktivitäten und einem effizienten Materialtransport. Die Hauptakteure konzentrieren sich aktiv auf Innovation, leichte Kippaufbauten und kundenspezifische Anpassungen, um den Anforderungen der jeweiligen Branchen gerecht zu werden. Im Jahr 2024 kündigte Tata Steel an, die Lkws, Busse und Kipper von Tata Motor für den Transport einzusetzen. Die Flotte umfasst Prima-Traktoren, Kipper und Ultra-EV-Busse, die mit LNG (Flüssigerdgas) und batterieelektrischen Technologien betrieben werden. DieseNutzfahrzeugewird von den Lieferpartnern von Tata Steel für den Transport von Stahlprodukten und Rohstoffen genutzt. Diese Fahrzeuge sind mit Sicherheitsfunktionen wie einem Advanced Driver Assistance System (ADAS), einer elektronischen Stabilitätskontrolle und einem Fahrerüberwachungssystem ausgestattet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

KipperaufbauMarkttrends

Die steigende Nachfrage nach leichten Kippaufbauten verändert die Branche

Der Markt erlebt aus mehreren Gründen, einschließlich verbesserter Kraftstoffeffizienz und Nutzlastkapazität, einen deutlichen Wandel hin zu leichten Kippaufbauten. Hersteller verwenden Rohstoffe wie Stahl undAluminiummit hoher Zugfestigkeit zur Reduzierung des Fahrzeuggewichts.

Wichtige Marktteilnehmer investieren stark in den Kippaufbau der Fahrzeuge. Hyva, ein weltweit führender Anbieter von Hydraulik- und Kipplösungen, verwendet Kippaufbauten aus hochfestem Stahl und Aluminium, die leichter als die herkömmlichen Modelle sind. Seine auf Hardox basierenden Kipperkonstruktionen sind vor allem in der Bauindustrie für ihre Stabilität und ihr geringes Aufbaugewicht bekannt.

Im Dezember 2023 kündigte Autocar Professional die Einführung der umweltfreundlichen Nutzfahrzeugpalette von Tata an. Tata Motors stellte den Tata Prima 3530.K als Teil seiner BS6-konformen Schwerlast-Kipper-Reihe vor. Dieser fortschrittliche Kipper wird von einem 6,7-Liter-Cummins-BS6-Motor angetrieben, der 300 PS und 1100 Nm Drehmoment liefert. Er ist für die effiziente Bewältigung von Einsätzen im Bau- und Bergbaubereich konzipiert und bietet ein zulässiges Gesamtgewicht von 35.000 kg, was eine hohe Nutzlastkapazität gewährleistet.

Die obige Grafik veranschaulicht die Größe des Kippaufbaumarktes im asiatisch-pazifischen Raum und verdeutlicht den jährlichen Anstieg von 0,59 Milliarden US-Dollar im Jahr 2023 auf 0,61 Milliarden US-Dollar im Jahr 2024. Riesige Investitionsmöglichkeiten in der Infrastruktur, wie Autobahnen, U-Bahnen,Intelligente Städtesowie die Wohn- und Gewerbeentwicklung steigern indirekt die Nachfrage nach Kippaufbauten in Bau- und Transportflotten im asiatisch-pazifischen Raum.

MARKTDYNAMIK

Markttreiber

Urbanisierung und Ausweitung der Bauaktivitäten treiben das Marktwachstum voran

Der Markt für Kippaufbauten verzeichnet ein erhebliches Wachstum, was vor allem auf die rasante Urbanisierung und die Ausweitung der Bauaktivitäten zurückzuführen ist. Dies wird durch die infrastrukturelle Entwicklung in Schwellenländern deutlich.

Beispielsweise hat die indische Regierung ihren Schwerpunkt in den letzten Jahren deutlich verstärkt auf die Infrastrukturentwicklung gelegt, insbesondere durch Initiativen wie den Pradhan Mantri Gati Shakti National Master Plan und die Smart Cities Mission. Ein wichtiger Akteur, der auf diese Nachfrage reagiert, ist Ashok Leyland, bekannt für seine H-Series und U-Truck-Serien. Die Kipper von Ashok Leyland, darunter der Kipper U 2518, sind für den Schwerlastbedarf des expandierenden indischen Bausektors konzipiert. Diese werden häufig im Straßenbau, im Bergbau und bei der Entwicklung städtischer Infrastruktur eingesetzt.

Darüber hinaus ist der Bausektor nicht mehr auf städtische Gebiete beschränkt. Tier-2- und Tier-3-Städte erleben eine infrastrukturelle Entwicklung, die die Nachfrage nach Produkten ankurbelt. Der Vorstoß zur Modernisierung ländlicher Gebiete, einschließlich Straßenbau und Wohnungsbau, stärkt das Wachstum zusätzlich. Da Bauprojekte immer komplexer werden, steigt der Bedarf an starken, langlebigen und kraftstoffeffizienten Kippern. Dies hat Hersteller dazu ermutigt, Innovationen zu entwickeln und neue Modelle zu entwickeln, die in anspruchsvollen Umgebungen effizient sind.

MARKTBEGRENZUNGEN

Störungen der Lieferkette behindern das Marktwachstum

Störungen in der Lieferkette, wie z. B. weltweite Lieferverzögerungen, schwankende Rohstoffpreise und Engpässe bei Schlüsselkomponenten, bremsen das Wachstum des Kipperaufbaumarktes und wirken sich direkt auf die Fahrzeugherstellung aus. Kipper erfordern eine Reihe spezieller Teile wie hochfesten Stahl, Motoren, Achsen und Hydrauliksysteme und sind besonders anfällig für diese Störungen. Wenn es bei Lieferanten zu Verzögerungen oder Engpässen kommt, sind Hersteller nicht in der Lage, Materialien rechtzeitig zu beschaffen, was zu Produktionsverzögerungen führt. Diese Rückschläge verlängern die Lieferzeit und erhöhen die Gesamtkosten der Fahrzeuge. Hersteller sind häufig mit hohen Anschaffungskosten für Materialien konfrontiert oder müssen in alternative Lieferanten investieren, um die Produktion aufrechtzuerhalten.

Diese Einschränkung betrifft sowohl Hersteller als auch Kunden. Produktionsverzögerungen können für Hersteller zu verpassten Geschäftschancen führen, während sie für Kunden zu verzögerten Projektabschlüssen führen können, die für den rechtzeitigen Materialtransport stark auf Kipper angewiesen sind. Dadurch entsteht ein Welleneffekt, der sich auf die Bau- und Bergbauindustrie auswirkt.

Im September 2024 meldete Ashok Leyland einen Rückgang des inländischen Großhandels um 12 % im Vergleich zum Vorjahr, wobei das Segment der mittleren und schweren Nutzfahrzeuge (M&HCV) aufgrund von Faktoren wie Unterbrechungen der Lieferkette und schwankender Nachfrage, die sich auf die Produktions- und Lieferpläne auswirkten, einen Rückgang um 15 % verzeichnete. Um dieses Problem anzugehen, betonte das Unternehmen im Nachhaltigkeitsbericht 2023–24 die Notwendigkeit, Lieferkettenstrategien durch Lokalisierung und Diversifizierung zu entwickeln, um die Abhängigkeit von bestimmten Regionen und Lieferanten zu verringern, möglicherweise die Wartungskosten zu senken und die betriebliche Belastbarkeit zu verbessern.

MARKTCHANCEN

Wachsende Nachfrage nach Massenguttransporten schafft Chancen für Marktwachstum

Die wachsende Nachfrage nach Massenguttransporten stellt eine bedeutende Chance zur Ankurbelung des Kippaufbaumarktes dar, insbesondere in der Chemie- und IndustriebranchepharmazeutischBranchen. Da diese Sektoren weltweit weiter wachsen, besteht ein zunehmender Bedarf an effizienten und zuverlässigen Transportlösungen für den Transport großer Mengen an Rohstoffen und Fertigprodukten. Hierfür sind Kippaufbauten bestens geeignet, die für die effektive Entladung von Schüttgütern konzipiert sind. Es bietet Vorteile wie schnellere Be- und Entladezeiten, die die gesamte logistische Effizienz steigern. Die steigenden Produktionskapazitäten gepaart mit dem Trend zur Just-in-Time-Bestandsverwaltung erfordern eine effizientere Transportabwicklung und treiben die Nachfrage nach Kippaufbauten weiter an.

Der Fokus der Branche auf Sicherheit und die Einhaltung strenger Vorschriften für den Umgang mit Gefahrstoffen unterstreicht den Bedarf an Spezialfahrzeugen, die mit fortschrittlichen Sicherheitsfunktionen ausgestattet sind. Da Lieferketten immer komplexer und vernetzter werden, wird die Rolle von Kippmulden bei der Erleichterung des Massenguttransports immer wichtiger. Dadurch entsteht eine starke Marktchance für Hersteller, innovative Lösungen zu entwickeln, die den besonderen Anforderungen dieser Branchen gerecht werden.

Segmentierungsanalyse

Nach Kippertyp

Schwerlast-Kippaufbauten dominieren den Markt aufgrund der raschen Urbanisierung und Infrastrukturprojekte

Je nach Kippertyp ist der Markt in leichte Kippaufbauten, mittelschwere Kippaufbauten und schwere Kippaufbauten unterteilt.

Schwerlast-Kippaufbauten dominieren, da sie aufgrund ihres Einsatzes in Infrastrukturprojekten, darunter Bau und Bergbau, den größten Marktanteil bei Kippaufbauten halten. Diese Kipper sind für den Transport schwerer Lasten konzipiert und eignen sich daher ideal für den Schüttguttransport von Materialien wie Kies, Sand, Zement und anderen. Regierungen in den Schwellenländern investieren stark in die Infrastrukturentwicklung, zu der Autobahn-, U-Bahn- und Industriegebiete gehören, was die Nachfrage nach langlebigen Schwerlastkippern weiter steigert. In Indien bieten Unternehmen wie Tata Motors, Ashok Leyland und Eicher Motors eine Reihe von Hochleistungskippern an.

Leichte Kippaufbauten sind das am schnellsten wachsende Segment, was auf die rasante Urbanisierung und innerstädtische Mobilitätslösungen zurückzuführen ist. Diese Kipper sind wendiger und kraftstoffeffizienter und eignen sich daher für kleine Bauprojekte und die Lieferung von Baumaterialien auf der letzten Meile in städtischen und halbstädtischen Gebieten. Da der Fokus zunehmend auf Smart-City-Entwicklungen und städtischer Infrastruktur liegt, entwickeln Hersteller kompakte Kipper mit fortschrittlichen Sicherheits- und Emissionskontrollfunktionen.

Das Segment der mittelschweren Kippaufbauten wird im Jahr 2026 einen Marktanteil von 39,99 % ausmachen.Mittelschwere Kippmulden tragen nicht so viel Gewicht wie Schwerlastkipper, sind aber effizienter für kleinere, weniger intensive Bauprojekte sowie den Materialtransport in städtischen Gebieten. Dieses Segment verzeichnet ein moderates Wachstum, angetrieben durch die steigende Nachfrage nach Infrastrukturprojekten in Entwicklungsländern. Mit fortschreitender Urbanisierung steigt der Bedarf an Kippern im Kommunalwesen und in der Abfallwirtschaft. Obwohl dieses Segment kein schnelles Wachstum verzeichnet, bieten sie ein ausgewogenes Verhältnis von Kapazität, Effizienz und Vielseitigkeit in städtischen und halbstädtischen Gebieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Kapazität

Kipper über 30 Tonnen führen aufgrund der starken Nachfrage aus der Bau- und Bergbauindustrie den Markt an

Nach Kapazität ist der Markt in unter 10 Tonnen, 10 bis 30 Tonnen und über 30 Tonnen unterteilt.

Aufgrund großer Bergbau- und Infrastrukturprojekte dominieren Kipper mit einer Tragfähigkeit von über 30 Tonnen das Segment. Diese Hochleistungsmaschinen sind auf Langlebigkeit, hohe Nutzlastkapazität und raues Gelände ausgelegt und erhöhen daher die Nachfrage nach Kippern über 30 Tonnen. Unternehmen wie BharatBenz (Daimler) und Ashok Leyland haben in diesem Segment erhebliche Fortschritte gemacht und Modelle mit drehmomentstarken und verstärkten Motoren angebotenChassis. Diese Kipper werden häufig in Kohle-, Eisenerz- und Steinbruchbetrieben eingesetzt, wo große Mengen effizient bewegt werden müssen. Ihre Fähigkeit, die Anzahl der Fahrten zu reduzieren und die Gesamtproduktivität der Flotte zu verbessern, macht sie zur bevorzugten Wahl in Sektoren mit hohem Volumen.

Kipper mit einem Gewicht zwischen 10 und 30 TonnenDas Segment wird im Jahr 2026 einen Marktanteil von 37,82 % ausmachenDas Unternehmen expandiert rasch sowohl bei städtischen als auch bei halbstädtischen Bauprojekten. Kipper dieser Kategorie bieten das richtige Gleichgewicht zwischen Kapazität und Kraftstoffeffizienz und sind somit ideal für Bauunternehmer und Bauunternehmer. Marken wie Eicher und Mahindra haben Modelle wie den Eicher Pro 8035XM auf den Markt gebracht, die speziell für den Lastumschlag im mittleren Leistungsbereich entwickelt wurden und über fortschrittliche Technologie, einschließlich intelligenter Gangschaltung, verfügen. Die zunehmende Zahl von Wohnungsbau- und Straßenbauprojekten befeuert dieses Wachstum.

Kipper mit geringer Kapazität und einem Gewicht von weniger als 10 Tonnen werden häufig im städtischen Bereich eingesetzt, beispielsweise im Landschaftsbau, bei kommunalen Arbeiten und beim Materialtransport über kurze Distanzen. Gerade im städtischen Umfeld werden diese Fahrzeuge wegen ihrer kompakten Größe geschätzt. Obwohl sie über eine begrenzte Ladekapazität verfügen, sind sie aufgrund ihrer Kraftstoffeffizienz und Erschwinglichkeit eine praktikable Option für kleine Unternehmen. Marken wie Tata Motors bieten speziell auf diese Nische zugeschnittene Modelle wie den Tata 610 SK an.

Nach Endverbrauchsindustrie

Große Infrastrukturprojekte treiben das Wachstum im Bau- und Bergbausegment voran

Nach Endverbrauchsindustrie ist der Markt in Bauwesen und Bergbau, Landwirtschaft, Abfallwirtschaft und Recycling, Chemie und Pharmazie und andere unterteilt.

Die Bau- und BergbauindustrieDas Segment wird im Jahr 2026 einen Marktanteil von 38,29 % ausmachen. Sie sind für den Transport von Erde, Schutt, Kies oder Mineralien unerlässlich. Unternehmen wie Volvo Trucks und Ashok Leyland bieten robuste Kipper mit starken Federungssystemen und hoher Tragfähigkeit an, die sich ideal für raue Arbeitsbedingungen eignen. Riesige Infrastrukturprojekte wie Straßen, Tunnel und Kippaufbauten machen dieses Segment zum dominierendsten auf den Weltmärkten.

Da Städte wachsen und Nachhaltigkeit an Bedeutung gewinnt, entwickelt sich die Abfallwirtschaft rasch weiter, und die Nachfrage nach Kippern, die sie unterstützen, steigt. Leichte, kraftstoffsparende Kipper mit kompakten Hydrauliksystemen werden zunehmend von Kommunen eingesetzt. Beispielsweise weitet Thompsons UK seine Produktion von abfallspezifischen Kippaufbauten aus und beliefert damit sowohl staatliche als auch private Kunden. Der Vorstoß zu Smart Cities und effizienter Abfalllogistik macht dies zu einer der am schnellsten wachsenden Anwendungen des Produkts.

Aufgrund der steigenden Nachfrage nach einem effizienten und sicheren Transport von Rohstoffen und Fertigprodukten verzeichneten auch Kippaufbauten in der chemischen und pharmazeutischen Industrie ein deutliches Wachstum. Da diese Branchen aufgrund von Innovationen in der Arzneimittelentwicklung und dem steigenden Bedarf an chemischen Produkten weiter wachsen, ist die Nachfrage nach robusten, zuverlässigen und konformen Transportlösungen gestiegen. Zu den Schlüsselfaktoren, die diesen Markt beeinflussen, gehören regulatorische Anforderungen für den Materialtransport, die Notwendigkeit einer Temperaturkontrolle zur Wahrung der Produktintegrität und Fortschritte in der Kippmuldentechnologie, die die betriebliche Effizienz steigern.

In ländlichen Regionen werden Kipper vor allem in der Erntezeit zum Transport von Feldfrüchten, Düngemitteln und Geräten eingesetzt. Auch wenn die Landwirtschaft nicht so dominant ist wie andere Sektoren, profitiert sie dennoch von mittelgroßen Kippern mit zuverlässigem hydraulischem Hub. Für die Bewältigung spezifischer Pflanzenarten oder Geländeherausforderungen werden häufig maßgeschneiderte Lösungen lokaler Hersteller bevorzugt.

Andere Branchen wie Versorgungsunternehmen und der industrielle Materialumschlag benötigen gelegentlich Kipperlösungen für spezielle Einsätze. Obwohl es sich um Nischenprodukte handelt, tragen diese zur Vielseitigkeit des Marktes bei und fördern Produktinnovationen.

Durch Mechanismus

Effizienz, Lastkontrolle und langfristige Zuverlässigkeit treiben das Wachstum des Hydrauliksegments voran

Mechanisch ist der Markt in Hydraulik und Pneumatik unterteilt.

Die hydraulischen KipperDieses Segment wird im Jahr 2026 einen Marktanteil von 63,90 % ausmachen. Aufgrund ihrer überlegenen Hubkraft, ihres reibungslosen Betriebs und ihrer Fähigkeit, schwere Lasten zu handhaben, werden hydraulische Kipper am häufigsten verwendet. Diese Systeme bieten eine bessere Kontrolle beim Entleeren und eignen sich für eine Vielzahl von Geländearten. Die meisten großen Anbieter wie Ashok Leyland, Tata Motors und BharatBenz integrieren hydraulische Kippmechanismen in ihr Standardangebot. Die lange Lebensdauer und die einfache Wartung unterstützen ihre Dominanz auf dem Markt zusätzlich.

Pneumatische Kippsysteme erfreuen sich aufgrund ihrer Geschwindigkeit und Eignung für den leichten Materialumschlag immer größerer Beliebtheit. Obwohl sie traditionell auf bestimmte Branchen beschränkt sind, verbessern moderne Innovationen ihre Leistung und Zuverlässigkeit. Diese Systeme werden für automatisierte Abfallentsorgung und Nischenanwender im Baugewerbe erforscht, insbesondere in europäischen Märkten, in denen ein leichter und geräuscharmer Betrieb geschätzt wird.

Regionaler Ausblick auf den Markt für Kippaufbauten

Der Markt wurde in fünf zentralen Regionen untersucht: Nordamerika, Europa, Asien-Pazifik und Rest der Welt.

Asien-Pazifik

Asia Pacific Tipper Body Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert den Markt aufgrund boomender Bau- und Bergbauaktivitäten

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 0,64 Milliarden US-Dollar, was 35,93 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,68 Milliarden US-Dollar erreichen. Die Region Asien-Pazifik ist führend auf dem globalen Markt für Kippaufbauten, vor allem dank Ländern wie Indien und China, die stark in die Infrastrukturentwicklung, den Bergbau und die Stadterweiterung investieren, was die Nachfrage nach Hochleistungskippern ankurbelt. In Indien beispielsweise haben staatlich geförderte Projekte wie Bharatmala, Smart Cities Mission und Wohnungsbauinitiativen einen kontinuierlichen Bedarf an Schwerlastkippern geschaffen. Chinas „Ein Gürtel, eine Straße“-Initiative und städtische Sanierungsbemühungen fördern nachhaltiges Wachstum. Die Verfügbarkeit einer kostengünstigen Fertigung, ein breites Vertriebsnetz und die Präsenz wichtiger Akteure wie Tata Motors, Ashok Leyland und FAW Group tragen zusätzlich zur Dominanz im asiatisch-pazifischen Raum bei. Der japanische Markt soll bis 2026 einen Wert von 0,09 Milliarden US-Dollar haben, der chinesische Markt soll bis 2026 einen Wert von 0,21 Milliarden US-Dollar haben und der indische Markt soll bis 2026 einen Wert von 0,18 Milliarden US-Dollar haben.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 0,54 Milliarden US-Dollar geschätzt und machte 30,05 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,56 Milliarden US-Dollar erreichen. Nordamerika ist die am schnellsten wachsende Region, angetrieben durch zunehmende Investitionen in die Verkehrsinfrastruktur und Straßenreparaturprojekte. Der Infrastructure Investment and Jobs Act der US-Regierung hat seinen Schwerpunkt auf die Modernisierung von Straßen, Brücken und öffentlichen Verkehrssystemen verlagert. Dies hat zu einem Anstieg der Nachfrage nach Kippern geführt, die nachhaltig und technologisch fortschrittlich sind. Aufgrund von Umweltbedenken gehen in den USA ansässige Unternehmen dazu über, leichtere und kraftstoffeffiziente Kipper zu entwickeln. Der US-Markt wird bis 2026 voraussichtlich einen Wert von 0,3 Milliarden US-Dollar haben.

Europa

Im Jahr 2025 hielt Europa 20,12 % des Weltmarktes und erreichte einen Wert von 0,36 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,37 Milliarden US-Dollar prognostiziert. Europa hält weiterhin einen stabilen Marktanteil. Der Schwerpunkt der Region liegt hauptsächlich auf nachhaltigem Transport, was zu Innovationen bei Elektro- und Hybrid-Kippfahrzeugen führt. Marktteilnehmer wie Volvo entwickeln sauberere und intelligentere Kipper. Für den britischen Markt wird bis 2026 ein Wert von 0,06 Milliarden US-Dollar prognostiziert, für den deutschen Markt wird bis 2026 ein Wert von 0,15 Milliarden US-Dollar prognostiziert.

Rest der Welt

Im Rest der Welt nehmen die Bauaktivitäten an Fahrt auf, beispielsweise in Afrika und Lateinamerika. Im Jahr 2025 erwirtschaftete der Rest der Welt 0,25 Milliarden US-Dollar und trug damit 13,91 % zum weltweiten Marktumsatz bei, und es wird erwartet, dass er im Jahr 2026 auf 0,26 Milliarden US-Dollar anwächst. Logistische Einschränkungen, politische Instabilität und begrenzte industrielle Entwicklung wirken sich jedoch als Hemmnisse für das Wachstum des Kippaufbaumarktes aus.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die fortschrittlichen Fertigungstechnologien und die starke Präsenz der Daimler Truck AG machen sie zu einem weltweiten Marktführer

Die Daimler Truck AG ist weltweit führend in der Nutzfahrzeugindustrie und mit ihrer Marke BharatBenz in Indien und Mercedes-Benz Trucks weltweit eine dominierende Kraft auf dem Kippermarkt. Das Unternehmen ist bekannt für die Entwicklung robuster Hochleistungskipper, die für den Bau-, Bergbau- und Infrastrukturbetrieb geeignet sind.Die Torqshift-Reihe von BharatBenz, ausgestattet mit fortschrittlichen 912-Gang-AMT-Getrieben und starken Fahrwerkskonfigurationen, hat im indischen Schwerlastsegment erheblich an Bedeutung gewonnen.Die Daimler Truck AG kombiniert deutsche Präzision mit lokaler Innovation, um den regionalen Anforderungen an Sicherheit, Effizienz und Langlebigkeit gerecht zu werden. Sein Engagement für die Einhaltung von Emissionsvorschriften, Kraftstoffeffizienz und Fahrerkomfort positioniert es an der Spitze der sich entwickelnden Kipperbranche. Das Unternehmen investiert weiterhin in die Forschung in den Bereichen Automatisierung, digitale Flottenlösungen und grüne Mobilität, um seine Angebote zukunftssicher zu machen.

Komatsu Limited mit Sitz in Japan ist ein Spezialist für die Herstellung hydraulischer Ausrüstung und maßgeschneiderter Kipperaufbauten, bedient sowohl nationale als auch internationale Märkte und hat sich im gesamten Wettbewerbsumfeld eine bemerkenswerte Position erarbeitet. Das Unternehmen hat sich Anerkennung für die Entwicklung leichter, hochfester Kipperlösungen erworben, die für raue städtische Umgebungen und mittelgroße Bauprojekte geeignet sind. Komatsu nutzt fortschrittliche Materialien und japanische Ingenieurskunst und entwickelt Kipper, bei denen die betriebliche Effizienz und die Reduzierung von Ausfallzeiten im Vordergrund stehen. Das Unternehmen legt Wert auf Innovationen bei Hydrauliksystemen, die schnelle Entladefunktionen und eine höhere Nutzlasteffizienz bieten. Die Zusammenarbeit mit Fahrgestellherstellern und die Integration elektronischer Steuerungssysteme haben dazu beigetragen, wettbewerbsfähig zu bleiben.

Liste der wichtigsten Hersteller von Kippaufbauten im Profil

- Daimler Truck AG (Deutschland)

- Ashok Leyland (Indien)

- Schmitz Cargobull AG(Deutschland)

- CANTONI & C S.p.A. (Italien)

- Hitachi Construction Machinery Co., Ltd.(Japan)

- Komatsu Limited (Japan)

- Thompsons UK Ltd. (Großbritannien)

- Crysteel Manufacturing Inc. (USA)

- Ingimex Ltd.(Vereinigtes Königreich)

- VFS (Southampton) Ltd.(VEREINIGTES KÖNIGREICH.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024,Die neue automatisierte Kipperreihe Torqshift von BharatBenz, zu der die Modelle 4032T, 5532TS, 2828C und 3528C gehören, sicherte sich einen Großauftrag von einem Bergbauunternehmen. Diese Kipper verfügen über ein 12-Gang-AMT, eine optimierte Motorleistung und ein verstärktes Fahrgestell, was sie für Hochleistungs-Bergbauaufgaben mit minimalen Ausfallzeiten zuverlässig macht.

- November 2024,Thompsons UK erwarb Grundstücke in Dunfermline, um eine hochmoderne Produktionsanlage für Kipperaufbauten zu errichten, die voraussichtlich Arbeitsplätze vor Ort schaffen und die Lieferzeiten verkürzen wird. Das Unternehmen ist auf Kippaufbauten aus Stahl spezialisiert, die für ihre Langlebigkeit bei der Straßeninstandhaltung und beim Mülltransport im gesamten Vereinigten Königreich bekannt sind.

- September 2024,Schmitz Cargobull hat seinen überarbeiteten Kipper S.KI Sattelkipper mit einem reduzierten Eigengewicht von nur 4,9 Tonnen auf den Markt gebracht, was die Nutzlasteffizienz deutlich verbessert. Der Kipper verfügt über eine optimierte Stahlkarosserie und einen neu gestalteten Unterfahrschutz, was für mehr Sicherheit und Kraftstoffeinsparungen beim Bautransport auf langen Strecken sorgt.

- Januar 2024,Hitachi Construction Machinery hat in Zusammenarbeit mit ABB einen Prototyp eines vollelektrischen Muldenkippers entwickelt, der mit der neuesten Technologie von ABB angetrieben wirdLithium-Ionen-AkkuSystem. Der für den nachhaltigen Bergbau konzipierte Lkw macht den Dieselverbrauch überflüssig und reduziert Lärm und Emissionen bei gleichzeitig hoher Ladekapazität und Leistung.

- Februar 2022,Ashok Leyland stellte Indiens ersten 9-Gang-Kipper mit automatisiertem Schaltgetriebe (AMT) vor – den VTR 2825, der darauf ausgelegt ist, die Kraftstoffeffizienz zu verbessern, die Ermüdung des Fahrers zu verringern und die Gangwechsel zu optimieren. Dieser 28-Tonnen-Lkw basiert auf der modularen AVTR-Plattform und eignet sich ideal für den Bergbau und das Baugewerbe. Er bietet bessere Traktion und Steigfähigkeit in unebenem Gelände.

BERICHTSBEREICH

Der globale Forschungsbericht zu Kippaufbauten bietet detaillierte Marktanalysen und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Kippertypen, Design und Technologie. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,64 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Kippertyp

Nach Kapazität

Nach Endverbrauchsindustrie

Durch Mechanismus

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2025 einen Wert von 1,79 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 2,68 Milliarden US-Dollar erreichen wird.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 4,64 % verzeichnen wird.

Urbanisierung und die Ausweitung der Bautätigkeit treiben das Wachstum des Marktes im Prognosezeitraum voran.

Der asiatisch-pazifische Raum ist die führende Region des Weltmarktes.

China war im Jahr 2025 Marktführer.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf