Marktgröße, Anteil und Branchenanalyse für kleine Trägerraketen, nach Antrieb (fest, flüssig und hybrid), nach Kapazität (bis zu 100 kg, 100–500 kg, 500–1000 kg und 1000–2000 kg), nach Startplattform (Land, Luft und See), nach Endbenutzer (Regierung, Handel und Militär) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

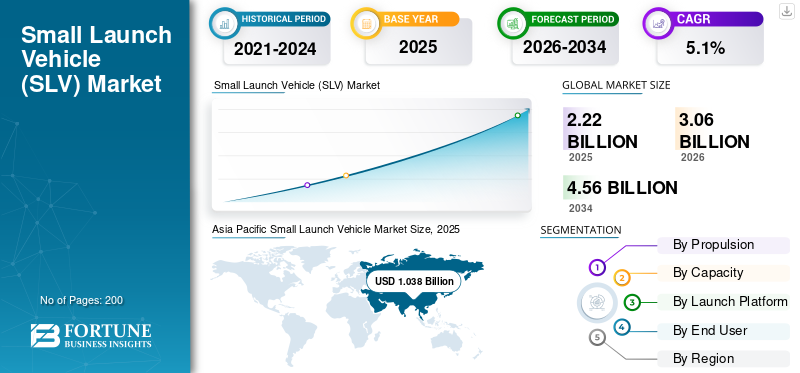

Die globale Marktgröße für kleine Trägerraketen wurde im Jahr 2025 auf 2,22 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,06 Milliarden US-Dollar im Jahr 2026 auf 4,56 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,1 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für kleine Trägerraketen mit einem Marktanteil von 46,8 % im Jahr 2025.

Ein Small Launch Vehicle (SLV) ist ein Fahrzeugtyp, der gemäß der Klassifizierung der NASA Nutzlasten von bis zu 2.000 Kilogramm in die erdnahe Umlaufbahn (Low Earth Orbit, LEO) transportieren soll. Diese Fahrzeuge werden nach ihrer Nutzlastkapazität klassifiziert, wobei die SLV-Kategorie speziell auf kleinere Nutzlasten abzielt und sich daher ideal für den Start kleiner Satelliten eignet. Darüber hinaus haben kleine Trägerraketen in den letzten Jahren aufgrund der wachsenden Nachfrage nach Satellitenkonstellationen, insbesondere für, große Aufmerksamkeit erlangtTelekommunikation, Erdbeobachtung und wissenschaftliche Forschung.

SLVs bieten im Vergleich zu herkömmlichen Schwerlastraketen eine kostengünstigere und flexiblere Option und ermöglichen es Satellitenbetreibern, nach Bedarf zu starten, anstatt sich auf größere, gemeinsame Missionen zu verlassen.

Darüber hinaus wird die Entwicklung von SLVs unter anderem durch Fortschritte in der Raketentechnologie, die Miniaturisierung von Satelliten und das Aufkommen neuer Weltraumakteure vorangetrieben. Unternehmen wie Rocket Labs und Virgin Orbit konzentrieren sich auf die Entwicklung innovativer Designs, um die Kosten erheblich zu senken. Die Anwendungen von SLVs sind vielfältig und nehmen zu. Sie unterstützen wissenschaftliche Missionen, darunter Weltraumwetterüberwachung, Klimaforschung und Technologiedemonstrationen. Da sich die Raumfahrtindustrie weiter weiterentwickelt, wird erwartet, dass die Rolle spezieller kleiner Trägerraketen zunimmt, wodurch der Zugang zum Weltraum für ein breiteres Spektrum von Benutzern erleichtert und die Erforschung des Weltraums ermöglicht wird.

Die COVID-19-Pandemie hatte in mehrfacher Hinsicht erhebliche Auswirkungen auf den Markt für kleine Trägerraketen. Die globale Lieferkette war stark gestört, was die Verfügbarkeit kritischer Komponenten für SLVs beeinträchtigte. Dies führte zu längeren Vorlaufzeiten für Teile und Materialien, was zu einer weiteren Verzögerung der Produktions- und Markteinführungsfristen führte. Darüber hinaus waren viele Unternehmen mit Schließungen oder reduzierten Personalkapazitäten konfrontiert, was zu verschobenen Markteinführungsplänen führte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALER MARKTÜBERBLICK FÜR KLEINE Trägerraketen (SLV).

Marktgröße und Prognose

- Marktgröße 2025: 2,22 Milliarden US-Dollar

- Marktgröße 2026: 3,06 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,56 Milliarden US-Dollar

- CAGR: 5,1 % von 2026–2034

Marktanteil

- Der asiatisch-pazifische Raum dominierte den Markt für kleine Trägerraketen mit einem Anteil von 46,8 % im Jahr 2025, angetrieben durch starke nationale Raumfahrtprogramme, den Einsatz kommerzieller Satelliten und zunehmende Investitionen aus Ländern wie Indien und China.

- Nach Antriebsart wird erwartet, dass das Flüssigkeitssegment aufgrund höherer Effizienz und besserer Steuerbarkeit bei Starts im Jahr 2026 den größten Marktanteil behalten wird.

Wichtige Länder-Highlights

- Indien: ISROs wachsender Fokus auf SSLV und internationale Kooperationen unterstützen die starke inländische und regionale Nachfrage.

- China: Die Ausweitung kommerzieller Trägerraketen und staatlich geführter Missionen fördert die SLV-Entwicklung.

- Vereinigte Staaten: Fortschritte privater Unternehmen wie Rocket Lab und Firefly Aerospace treiben Innovationen und wiederverwendbare SLV-Technologie voran.

- Deutschland: Unternehmen wie Isar Aerospace entwickeln sich zu europäischen Marktführern bei kommerziellen Kleinsatellitenstarts.

- Vereinigtes Königreich: Die zunehmende Entwicklung umweltfreundlicher Startsysteme durch Firmen wie Skyrora stärkt die lokalen SLV-Fähigkeiten.

- Australien: Strategische Partnerschaften mit ISRO und Investitionen in staatliche Startlösungen fördern den Markteintritt.

- VAE: Raumfahrtprogramminitiativen und Technologiekooperationen tragen zur Beteiligung des Nahen Ostens an SLV-Starts bei.

Markttrends für kleine Trägerraketen

Verstärkte Forschung zum Einsatz kleiner Trägerraketen bei Hyperschallflugtests sind wichtige Markttrends

Die Hyperschallflugtechnologie gewinnt zunehmend an Bedeutung für ihren potenziellen Einsatz sowohl in Verteidigungs- als auch in kommerziellen Anwendungen. Kleine Trägerraketen, die für den Einsatz kleiner Satelliten konzipiert sind, können für die Durchführung von Hyperschallflugtests umgebaut werden. Diese Fähigkeit ermöglicht die Evaluierung neuer Materialien, Systeme und Technologien zu geringen Kosten, da diese Fahrzeuge von vielen Orten aus gestartet werden können und für einen schnellen Einsatz ausgelegt sind. Die Möglichkeit, diese Tests in kurzer Zeit von verschiedenen Startplätzen aus durchzuführen, erhöht die von Verteidigungs- und Wirtschaftsunternehmen geforderte betriebliche Flexibilität.

Die Einführung von Hyperschalltestfähigkeiten in kleinen Trägerraketen steht im Einklang mit den allgemeinen Trends in der NewSpace-Ära, in der die Grenzen zwischen kommerziellen und militärischen Anwendungen zunehmend verschwimmen. Da immer mehr private Unternehmen in den Markt für Weltraumstarts einsteigen, wird das Potenzial für Dual-Use-Technologien immer größer. Diese Situation ist angesichts der jüngsten geopolitischen Spannungen besonders relevant, da Länder in fortschrittliche Technologien investieren, um ihre Verteidigungsfähigkeiten zu verbessern. Daher wird erwartet, dass kleine Trägerraketen eine erhöhte Nachfrage seitens der Regierung und des kommerziellen Sektors verzeichnen werden, was Innovationen und Investitionen in diesem Bereich vorantreiben wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für kleine Trägerraketen

Der Anstieg der Nachfrage nach Kleinsatelliten wird das Wachstum des Marktes für kleine Trägerraketen beschleunigen

Kleine Satelliten werden zunehmend für eine Vielzahl von Anwendungen eingesetzt, darunter Erdbeobachtung, Kommunikation, wissenschaftliche Forschung und militärische Operationen. Die Fähigkeit dieser Satelliten, hochauflösende Bilder und Daten bereitzustellen, hat sich für die Umweltüberwachung, den Katastrophenschutz und die landwirtschaftliche Planung als nützlich erwiesen. Beispielsweise betreiben Unternehmen wie Planet Labs eine große Anzahl davonkleine Satellitendie täglich Bilder der Erde liefern und die Fähigkeit verbessern, Veränderungen in der Umwelt und der Stadtentwicklung zu überwachen.

Darüber hinaus ist die wachsende Nachfrage nach Kleinsatelliten, insbesondere in den Nano- und Mikrokategorien, ein wesentlicher Treiber für das Wachstum des Marktes für kleine Trägerraketen. Kleine Satelliten werden für eine Vielzahl von Anwendungen eingesetzt, darunter Erdbeobachtung, Kommunikation und wissenschaftliche Forschung. Mit der steigenden Zahl kleiner Satellitenbetreiber steigt auch der Bedarf an dedizierten und kostengünstigen Startdiensten.

- Im Januar 2023 gab Rocket Lab bekannt, dass es einen Vertrag mit Synspective zum Start des StriX-β-Radarsatelliten mit synthetischer Apertur des Unternehmens auf einer Electron-Rakete abgeschlossen hat. Dieser Vertrag verdeutlichte die steigende Nachfrage nach kleinen Trägerraketen zum Einsatz kleiner Satelliten für Erdbeobachtungsmissionen.

- Im April 2023 startete Virgin Orbit erfolgreich seine LauncherOne-Rakete vom Weltraumbahnhof Cornwall in Großbritannien und brachte sieben kleine Satelliten in die Umlaufbahn. Dieser Start zeigte die Fähigkeit des Unternehmens, reaktionsschnelle und flexible Startdienste für kleine Satellitenbetreiber bereitzustellen.

Einführung von COTS-Technologien in der Trägerraketentechnologie, um den Markt erheblich zu verändern

Fortschritte in der Trägerraketentechnologie haben den Markt durch die Entwicklung wiederverwendbarer Raketen und den zunehmenden Einsatz bodengestützter Nutzfahrzeuge verändert. Viele Unternehmen erforschen ähnliche Technologien. Beispielsweise gab die Europäische Weltraumorganisation im Juli 2024 bekannt, dass ihre Ariane 6 mit zusätzlichen Designs ausgestattet wird, die eine künftige Wiederverwendung erleichtern sollen.

Der Einsatz von Commercial-off-the-Shelf (COTS)-Komponenten ermöglicht erhebliche Kosteneinsparungen bei Entwicklung und Produktion. Diese Teile sind kostengünstiger in der Herstellung als andere Methoden und ihre größere Verfügbarkeit beschleunigt den Entwicklungsprozess für neue kleine Trägerraketen. Beispielsweise ist die Einführung von Mikroelektronik in Kleinsatelliten alltäglich geworden, was eine höhere Leistung bei geringeren Kosten ermöglicht.

EINHALTENDE FAKTOREN

Hohe Kosten im Zusammenhang mit der Entwicklung und dem Betrieb kleiner Trägerraketen behindern das Marktwachstum

Eines der größten Hemmnisse des Marktes sind die hohen Kosten, die mit der Entwicklung und Markteinführung dieser Fahrzeuge verbunden sind. Trotz der wachsenden Nachfrage nach kleinen Satellitenstarts können die mit der Entwicklung zuverlässiger und effizienten kleinen Trägerraketen verbundenen Kosten ein Hindernis darstellen.

Die Entwicklung kleiner Fahrzeuge erfordert erhebliche Investitionen in Forschung und Entwicklung, Technik und Tests. Unternehmen müssen in der Lage sein, Herausforderungen in der Luft- und Raumfahrttechnik zu meistern, darunter solche in den Bereichen Antriebssysteme, Präzisionsfertigung und Avioniksysteme. Diese technischen Herausforderungen treiben oft die Kosten in die Höhe, was Neueinsteiger abschrecken und die Chancen für Startups und kleine Organisationen einschränken kann. Darüber hinaus erhöht die Notwendigkeit von Tests und Zertifizierungen die finanzielle Belastung, da Unternehmen Schwierigkeiten haben, die Zuverlässigkeit und Sicherheit ihrer Fahrzeuge zu gewährleisten.

Marktsegmentierungsanalyse für kleine Trägerraketen

Durch Antriebsanalyse

Das Liquid-Segment hält dank Weiterentwicklungen wichtiger Akteure zur Kosten- und Betriebsoptimierung einen führenden Marktanteil

Basierend auf dem Antrieb wird der Markt in Feststoff-, Flüssigkeits- und Hybridantriebe unterteilt.

Mit einem Marktanteil von 49,66 % im Jahr 2026 führte das Flüssigkeitssegment den Markt an. Jüngste Fortschritte bei Flüssigkeitsantriebstechnologien, wie die Entwicklung wiederverwendbarer Motoren und der Einsatz alternativer Kraftstoffe wie Methan, haben die Kosten erheblich gesenkt und den Betrieb verbessert. Unternehmen wie SpaceX zeigen mit ihren „Raptor Rockets“, wie die Innovation von Wasserstrahlen das Wachstum des Marktes vorantreiben kann.

Es wird geschätzt, dass das Solid-Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Festtreibstoffsysteme sind im Vergleich zu Flüssigtreibstoffsystemen einfacher in Design und Betrieb. Sie erfordern eine weniger komplexe Infrastruktur für Handhabung und Lagerung, was die Gesamtkosten für die Einführung senken kann. Dies macht Feststoffantriebe zu einer zuverlässigen Wahl für viele Starts kleiner Satellitenkonstellationen. Darüber hinaus sind Festtreibstoffe lange haltbar und unter verschiedensten Bedingungen stabil. Dadurch sind sie einfacher zu lagern und zu handhaben, was insbesondere für schnelle Startszenarien und militärische Anwendungen von Vorteil ist.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Kapazitätsanalyse

Breites Anwendungsspektrum, damit das 500-1000-kg-Segment den Marktanteil dominiert

Der Markt ist nach Kapazität in bis zu 100 kg, 100–500 kg, 500–1.000 kg und 1.000–2.000 kg unterteilt.

Es wird erwartet, dass das 500-1.000-kg-Segment den Markt anführt und im Jahr 2026 weltweit 37,83 % beiträgt. Diese Nutzlastkapazität ist ideal für eine Vielzahl von Satellitenanwendungen, einschließlich Erdbeobachtung, Kommunikation und wissenschaftliche Forschung. Diese Vielseitigkeit macht es für ein breites Kundenspektrum attraktiv, darunter kommerzielle Unternehmen, Regierungsbehörden und akademische Einrichtungen. Darüber hinaus ist es aufgrund der Möglichkeit, mehrere Satelliten dieser Gewichtsklasse zu starten, bei vielen Betreibern die bevorzugte Wahl.

Das Segment 1.000–2.000 kg dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Kooperationen zwischen Raumfahrtagenturen und kommerziellen Einrichtungen erleichtern die Entwicklung größerer Satellitenkonstellationen. Beispielsweise haben Partnerschaften zwischen Unternehmen wie SpaceX und verschiedenen Regierungsbehörden zum Start größerer Nutzlasten geführt und dadurch die Nachfrage nach Trägerraketen erhöht, die Nutzlasten von über 1.000 kg transportieren können.

Durch Launch-Plattform-Analyse

Das Landsegment hält aufgrund der besseren Kosteneffizienz als andere Plattformen den höchsten Marktanteil

Der Markt ist je nach Startplattform in Land, Luft und See unterteilt.

Aufgrund mehrerer zwingender Faktoren wird das Landsegment im Jahr 2026 einen Marktanteil von 44,45 % ausmachen. Landgestützte Startanlagen sind im Vergleich zu See- oder Luftplattformen einfacher und kostengünstiger zu bauen. Die Infrastruktur für Landstarts, wie Startrampen, Montageanlagen und Unterstützungssysteme, kann relativ einfach eingerichtet werden, wodurch die anfänglichen Investitionskosten gesenkt werden. Darüber hinaus ermöglichen feste Landstartplätze eine effiziente Montage, Treibstoffhandhabung und Wartung von Trägerraketen. Dieser Kostenvorteil ist für kleine Satellitenbetreiber, die häufig mit begrenzten Budgets arbeiten, von entscheidender Bedeutung.

Es wird erwartet, dass das Flugsegment im Prognosezeitraum einen erheblichen Marktanteil ausmachen wird. Besonders vorteilhaft sind luftgestützte Plattformen für bestimmte Anwendungen, beispielsweise für den Start kleinerer Nutzlasten oder die Durchführung von Testflügen. Sie können schnelle Reaktionsfähigkeiten für dringende Missionen oder experimentelle Starts bieten und damit Nischenmärkte ansprechen. Die Zunahme der Testflüge ist ein wesentlicher Faktor, der das Wachstum des Segments beschleunigt.

Durch Endbenutzeranalyse

Das Regierungssegment hält aufgrund zunehmender Starts zur Erdbeobachtung und Umweltüberwachung den höchsten Anteil

Der Markt ist je nach Endverbraucher in staatliche, kommerzielle und militärische Märkte unterteilt.

Das Regierungssegment wird im Jahr 2026 voraussichtlich 44,6 % des Marktes ausmachen und im Prognosezeitraum die schnellste CAGR verzeichnen. Regierungen verlassen sich zunehmend auf Kleinsatelliten zur Erdbeobachtung, Umweltüberwachung und Katastrophenhilfe. Die Möglichkeit, Konstellationen kleiner Satelliten einzusetzen, ermöglicht eine häufigere und detailliertere Überwachung von Naturkatastrophen, Klimawandel und anderen kritischen Problemen, was die Nachfrage nach kleinen Trägerraketen steigert.

Es wird erwartet, dass das kommerzielle Segment im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Das schnelle Wachstum des Segments ist auf die steigende Nachfrage nach Kleinsatelliten, insbesondere für die Kommunikation, zurückzuführen.Internet der Dinge (IoT),und Fernerkundungsanwendungen. Unternehmen starten kleine Satelliten in Konstellationen, um Dienste wie globale Internetabdeckung und Datenerfassung bereitzustellen, was den Bedarf an kleinen Trägerraketen erhöhen wird.

REGIONALE EINBLICKE

Der Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Small Launch Vehicle Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt der asiatisch-pazifische Raum 46,80 % des Weltmarktes und erreichte einen Wert von 1,04 Milliarden US-Dollar. Im Jahr 2026 wird ein Wert von 1,45 Milliarden US-Dollar erwartet. Die Region erlebt einen Anstieg der Satellitenstarts, insbesondere für Kommunikations- und Fernerkundungszwecke. Dieser Trend wird von nationalen Raumfahrtagenturen wie der Indian Space Research Organization (ISRO) und der China National Space Administration (CNSA) unterstützt. Diese Agenturen investieren stark in SLV-Fähigkeiten. Das Aufkommen unabhängiger privater Akteure im Raumfahrtsektor trägt zu Innovation und Wettbewerb bei und treibt das regionale Marktwachstum weiter voran. Diese Unternehmen konzentrieren sich auf die Entwicklung kostengünstiger SLVs, die auf den Start kleiner Satelliten zugeschnitten sind. DerJapanDer Markt wird bis 2026 auf 0,296 Milliarden US-Dollar geschätztChinaDer Markt wird bis 2026 auf 0,476 Milliarden US-Dollar geschätztIndienDer Markt wird bis 2026 auf 0,399 Milliarden US-Dollar geschätzt.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 0,38 Milliarden US-Dollar, was 17,10 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 0,52 Milliarden US-Dollar erreichen wird. Die Region verzeichnet eine starke Nachfrage nach SLVs, die von kommerziellen Satellitenbetreibern und Regierungsbehörden vorangetrieben wird, insbesondere für den Einsatz kleiner Satelliten im erdnahen Orbit (LEO) für Anwendungen wie Kommunikation und Fernerkundung. Unternehmen wie SpaceX und Blue Origin sind führend in der kommerziellen Weltraumforschung und fördern so den Wettbewerb und die Innovation im SLV-Sektor. Ihre Fortschritte in der wiederverwendbaren Raketentechnologie haben die Startkosten erheblich gesenkt und den Weltraum zugänglicher gemacht. DerVereinigte StaatenDer Markt wird bis 2026 auf 0,468 Milliarden US-Dollar geschätzt.

Europa

Der europäische Markt wurde im Jahr 2025 auf 0,45 Milliarden US-Dollar geschätzt und machte 20,50 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 0,63 Milliarden US-Dollar erreichen. Der Markt in Europa hatte im Basisjahr den zweitgrößten Anteil. Europäische Unternehmen investieren in fortschrittliche Technologien, darunter wiederverwendbare Startsysteme und verbesserte Antriebsmethoden, um die Effizienz und Kosteneffizienz von SLVs zu steigern. Die verstärkte Zusammenarbeit zwischen europäischen Nationen und Raumfahrtagenturen fördert ein unterstützendes Umfeld für die SLV-Entwicklung. Initiativen wie die Programme der Europäischen Weltraumorganisation (ESA) fördern Innovationen und die Finanzierung neuer Projekte. Der Vereinigtes KönigreichDer Markt wird bis 2026 auf 0,08 Milliarden US-Dollar geschätzt, während derDeutschlandDer Markt wird bis 2026 auf 0,111 Milliarden US-Dollar geschätzt.

Naher Osten und Afrika

Der Nahe Osten und Afrika werden im Prognosezeitraum ein deutliches Wachstum verzeichnen. Mehrere Länder in der MEA starten nationale Raumfahrtprogramme und -initiativen, um ihre eigenen Satellitenfähigkeiten zu entwickeln. Beispielsweise haben die Vereinigten Arabischen Emirate erhebliche Investitionen in ihren Raumfahrtsektor getätigt, darunter den Start der Hope Probe zum Mars. Partnerschaften mit etablierten Raumfahrtagenturen und privaten Unternehmen aus anderen Regionen erleichtern den Wissenstransfer und die Einführung von Technologien, was für die Entwicklung lokaler SLV-Fähigkeiten von entscheidender Bedeutung ist.

Rest der Welt

Der Rest der Welt behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 0,35 Milliarden US-Dollar, was einem Anteil von 15,70 % entspricht, und wird voraussichtlich im Jahr 2026 0,47 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf mehr Markteinführungen, die Erweiterung der Markteinführungskapazitäten und strategische Partnerschaften

Der Markt für kleine Trägerraketen ist stark fragmentiert, da mehrere Akteure an der Entwicklung von Schutzräumen beteiligt sind. Einige wichtige Akteure auf dem Markt sind unter anderem Rocket Labs, SpaceX, ISRO und Blue Origin. Diese Unternehmen arbeiten aktiv daran, ihre Fähigkeiten zu verbessern, um der wachsenden Nachfrage nach kleinen Satellitenstarts gerecht zu werden. Während etablierte Akteure wie SpaceX weiterhin dominieren, suchen aufstrebende Unternehmen nach innovativen Lösungen, um sich in dieser Wettbewerbslandschaft ihre Nischen zu erobern. Da sich der Markt weiterentwickelt, wird der Fokus auf Kosteneffizienz, Zuverlässigkeit und technologische Fortschritte entscheidend für den Erfolg sein.

Liste der Top Kleine Trägerraketenunternehmen:

- Rocket Labs (USA)

- SpaceX (USA)

- Skyrora(VEREINIGTES KÖNIGREICH.)

- Relativitätsraum (USA)

- Blue Origin (USA)

- Vereinigte Startallianz(UNS.)

- Isar Luft- und Raumfahrt(Deutschland)

- Astra (USA)

- Firefly Aerospace (USA)

- Indische Weltraumforschungsorganisation(ISRO) (Indien)

- Gilmour Space Technologies (Australien)

- Galaktische Energie (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2024– Die NASA hat einem Vertrag zum Start kleiner Satellitenmissionen drei Unternehmen hinzugefügt, darunter ein börsennotiertes Unternehmen, das kürzlich in finanzielle Schwierigkeiten geraten war. Die NASA gab bekannt, dass sie Arrow Science and Technology, Impulse Space und Momentus Space für ihren Venture-Class-Akquisitionsvertrag für Dedicated und Rideshare ausgewählt hatte. Diese Option ermöglichte es ihnen, um Arbeitsaufträge für den Start spezieller Missionen zu konkurrieren, bei denen es sich meist um kleine Satelliten handelte, die bereit waren, im Austausch für niedrigere Startkosten ein höheres Risiko einzugehen.

- Juni 2024– ISROs unterzeichnete eine Vereinbarung für seine neueste Rakete, das Small Satellite Launch Vehicle (SSLV), mit der Australian Space Vehicle Corporation, um einen 450 kg schweren Satelliten in die niedrige Erdumlaufbahn (LEO) zu bringen. Während des Indischen Weltraumforums in Neu-Delhi wurde die Vereinbarung über Startdienstleistungen zwischen ISROs kommerziellem Zweig NSIL und dem australischen Unternehmen unterzeichnet. Die Raumsonde Optimus, deren Start für 2026 geplant ist, ist die größte von Australien entworfene und gebaute Raumsonde. Das Abkommen ist Teil eines umfassenderen Abkommens zwischen der indischen und der australischen Regierung.

- Juni 2024– Rocket Lab USA, ein weltweit führender Anbieter von Startdiensten und Raumfahrtsystemen, gab bekannt, dass es den größten Elektrostartvertrag in der Unternehmensgeschichte unterzeichnet hat – einen 10-Jahres-Vertrag mit dem japanischen Landvermessungsunternehmen Synspective.

- Mai 2024– Rocket Lab startete am 25. Mai den ersten der beiden Earth Science Cubes der NASA an Bord einer ElektronenraketeTh, sieben Jahre nach der Gründung des Unternehmens. Nach einer kurzen windbedingten Pause hob das Electron um 3:41 Uhr ET von der Startrampe 1 in Neuseeland ab. Ein 6U-Würfel, Teil des Polar Radiant Energy in Space Challenge Experiments (PREFIRE) der NASA, wurde einmal in einem Umkreis von 525 Kilometern um die Sonne platziert.

- Juli 2023– Die indische Weltraumforschungsorganisation (ISRO) plante angesichts der wachsenden Nachfrage nach Kleinsatelliten, ihr Small Satellite Launch Vehicle (SSLV) in den privaten Sektor zu verlagern. Die Raumfahrtbehörde entschied sich für einen einfachen Weg, kleine Raketen an die Industrie zu schicken.

BERICHT ABDECKUNG

Der Bericht bietet eine detaillierte Analyse der Markteinblicke. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Anwendungen, Nutzlastkapazität, langfristige und kurzfristige Verträge sowie Weltraumstarts. Darüber hinaus bietet es Einblicke in die Markt- und Lieferkettentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

CAGR |

5,1 % CAGR im Zeitraum 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Antrieb

|

|

Nach Kapazität

|

|

|

Von der Launch-Plattform

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 2,22 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich 4,56 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,1 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Das Liquid-Segment ist führend in diesem Markt.

Rocket Labs, SpaceX, Skyrora, Relativity Space und Blue Origin sind einige Top-Player auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2026 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf