Marktgröße, Anteil und Branchenanalyse von Knochendensitometern nach Produkttyp (zentrale Knochendensitometer [Dual-Energy-Röntgenabsorptiometrie und quantitative Computertomographie (QCT)] und periphere Knochendensitometer [quantitativer Ultraschall, radiologische Absorptiometrie und andere]), nach Anwendung (Osteoporose- und Osteoponiediagnose, Mukoviszidose-Diagnose, Analyse der Körperzusammensetzung und andere), nach Portabilität (Fest installiert und tragbar), nach Endbenutzern (Krankenhäuser, Spezialkliniken, diagnostische Bildgebungszentren und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

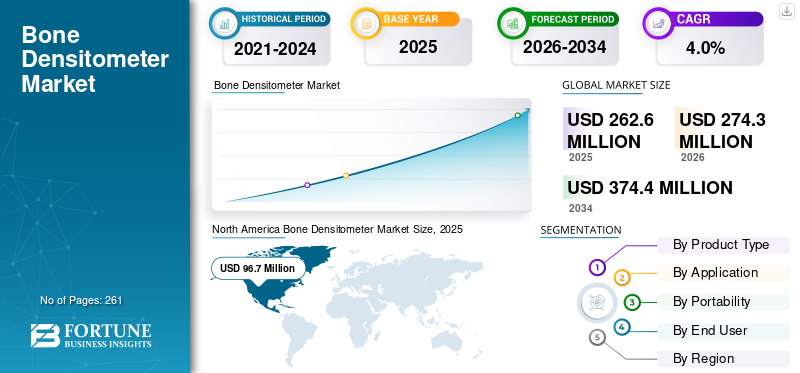

Die globale Marktgröße für Knochendichtemessgeräte wurde im Jahr 2025 auf 262,6 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 274,3 Millionen US-Dollar im Jahr 2026 auf 374,4 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,0 % aufweisen. Nordamerika dominierte den globalen Markt für Knochendichtemessgeräte mit einem Anteil von 36,82 % im Jahr 2025.

Ein Knochendichtemessgerät ist ein medizinisches Gerät zur Bestimmung der Knochendichte und der Knochenmineraldichte. Die zunehmende Prävalenz von Knochenerkrankungen wie Osteoporose und Osteopenie führt zu einem wachsenden Patientenpool im klinischen Umfeld. Die zunehmende geriatrische Bevölkerung und die steigende Zahl von Patienten mit postmenopausalem Risiko erhöhen dadurch die Nachfrage nach Gesundheitsscreening und -überwachung bei Patienten auf dem Markt.

- Laut den Statistiken des National Center for Biotechnology Information (NCBI) aus dem Jahr 2024 sind beispielsweise 10 % der Weltbevölkerung und 30 % der Frauen nach der Menopause von Osteoporose betroffen.

Darüber hinaus unterstützt die zunehmende Einführung innovativer Diagnosemethoden weiterhin Investitionen in Forschungs- und Entwicklungsaktivitäten von großen Akteuren wie Hologic, Inc. und GE Healthcare. Der Schwerpunkt dieser Investitionen liegt auf der Einführung neuartiger Densitometer.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM KNOCHENDENSITometer-MARKT

- Marktgröße 2025: 262,6 Millionen US-Dollar

- Marktgröße 2026: 274,3 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 374,4 Millionen US-Dollar

- CAGR: 4,0 % von 2026–2034

- Nordamerika dominierte den Markt für Knochendichtemessgeräte mit einem Anteil von 36,82 % im Jahr 2025.

- Das Segment der zentralen Knochendichtemessgeräte hielt im Jahr 2025 den größten Marktanteil.

- Das Segment Osteoporose- und Osteopenie-Diagnose dominierte den Markt mit einem Anteil von 81,9 % im Jahr 2025.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 96,7 Millionen US-Dollar und behauptete damit seine führende Marktposition.

Europa

Europa hatte im Jahr 2025 einen Wert von 87,4 Millionen US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 3,2 % wachsen.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Jahr 2026 als drittgrößter regionaler Markt ein Volumen von 60,8 Millionen US-Dollar erreichen wird.

UNS.

Der Markt wurde im Jahr 2025 auf etwa 88,3 Millionen US-Dollar geschätzt, was 32,2 % des weltweiten Umsatzes entspricht.

Japan

Der Markt wird im Jahr 2026 voraussichtlich rund 14,5 Millionen US-Dollar erreichen, was 5,3 % des weltweiten Umsatzes entspricht.

Mehr lesen

Markttrends für Knochendichtemessgeräte

Technologische Fortschritte bei Densitometergeräten steigern die Produktnachfrage

Der Schwerpunkt liegt zunehmend auf der Integration technologischer Fortschritte in diese Produkte, wie z. B. fortschrittlicher Softwarealgorithmen und anderen, die die Workflow-Automatisierung verbessern und schnellere Scanzeiten ermöglichen. Prominente Akteure legen Wert auf F&E-Initiativen zur Entwicklung technologisch fortschrittlicher Produkte mit innovativen Funktionen.

Fortschrittliche Produkte integrieren automatisierte Positionierung, nahtlose Integration mit Krankenhaussystemen wie EHRs und KI-gestützter Frakturrisikobewertung und fördern so die Akzeptanz von Knochendensitometerprodukten. Darüber hinaus unterstützen Fortschritte wie tragbare Designs, erweiterte Analysen, Bildgebung mit niedriger Dosis und andere auch die Akzeptanzrate dieser Produkte auf dem Markt.

- Im August 2024 erhielt OSTEOSYS Corp., ein Unternehmen, das BMD (Bone Mineral Densitometer) und zugehörige Softwarelösungen herstellt, die Zulassung für OsteoSys von der Europäischen Union (EU).Medizinisches GerätVerordnung 2017/745, allgemein als EU MDR bezeichnet.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende Prävalenz von Osteoporose und Osteopenie zur Förderung des Marktwachstums

Die steigende Prävalenz von Knochenerkrankungen wie Osteoporose und anderen Erkrankungen trägt zur wachsenden Nachfrage der Patienten nach fortschrittlichen Geräten und Software zur Knochendichtemessung bei und treibt damit die Akzeptanz dieser Produkte auf dem Markt voran.

- Laut Statistiken des National Center for Biotechnology Information (NCBI) aus dem Jahr 2023 sind beispielsweise etwa 40 % der Erwachsenen von Osteopenie betroffen, wobei die Prävalenz zwischen den Bevölkerungsgruppen weltweit variiert.

Die Hauptfaktoren, die zur wachsenden Prävalenz beitragen, sind unter anderem die wachsende geriatrische Bevölkerung, das postmenopausale Risiko und die langfristige Einnahme von Kortikosteroiden und anderen Medikamenten. Die zunehmenden Sensibilisierungskampagnen für Osteoporose und Knochengesundheit sowie die zunehmende Betonung der Gesundheitsvorsorge und des Frakturrisiko-Screenings in der alternden Bevölkerung unterstützen ihre Nachfrage auf dem Markt zusätzlich. Daher wird erwartet, dass diese Faktoren und der zunehmende Fokus namhafter Unternehmen auf die Entwicklung und Einführung neuartiger Geräte die Produktakzeptanzrate steigern und so zur globalen Marktexpansion beitragen werden.

Marktbeschränkungen

Mit diesen Systemen sind hohe Kosten verbunden, um das Marktwachstum zu begrenzen

Weltweit besteht eine steigende Nachfrage nach technologisch fortschrittlichen zentralen Knochendichtemessgeräten. Es wird jedoch erwartet, dass die hohen Kosten die Akzeptanzrate dieser Geräte einschränken, insbesondere in Entwicklungsländern wie Indien, Brasilien und anderen.

Darüber hinaus erschweren die erheblichen Vorabausgaben in Kombination mit den laufenden Wartungs-, Schulungs- und Kalibrierungskosten die Einführung dieser fortschrittlichen Geräte für kleinere klinische Einrichtungen, insbesondere in Regionen mit niedrigem und mittlerem Einkommen. Darüber hinaus erhöhen Investitionen in die Digitalisierung dieser Systeme, die Workflow-Integration und regelmäßige Software-Upgrades die finanzielle Gesamtbelastung zusätzlich.

- Laut den von der LabX Media Group veröffentlichten Daten aus dem Jahr 2025 wurde beispielsweise berichtet, dass die Kosten für neue Systeme im Allgemeinen zwischen 25.000 und 100.000 US-Dollar liegen.

Marktchancen

Ausbau privater Diagnoseketten in Schwellenländern zur Schaffung von Marktchancen

In aufstrebenden Märkten wie Indien, Mexiko und anderen gibt es eine rasche Expansion von Bildgebungszentren mit mehreren Standorten und privaten Diagnosedienstleistern. Die führenden Unternehmen konzentrieren sich auf Investitionen in verbesserte Diagnosekapazitäten und ein breiteres Serviceportfolio, erhöhen anschließend die Anschaffung fortschrittlicher Bildgebungs- und Screening-Systeme und erweitern den Zugang zu speziellen Diagnosetests wie der Beurteilung der Knochenmineraldichte außerhalb klinischer Umgebungen. Darüber hinaus wird erwartet, dass verbesserte Erstattungsrichtlinien, steigende Gesundheitsausgaben und strategische Initiativen von Regierungsorganisationen zur Förderung der Früherkennung von Erkrankungen zur Akzeptanzrate dieser Geräte auf dem Markt beitragen werden.

- Laut Statistiken der International Trade Administration (ITA) für das Jahr 2025 belaufen sich die Gesundheitsausgaben Brasiliens auf 135,0 Milliarden US-Dollar.

Marktherausforderungen

Variabilität der Erstattung dieser Verfahren behindert das Marktwachstum

Weltweit besteht ein wachsender Bedarf an diagnostischen Verfahren zur Beurteilung der Knochenmineraldichte. Die unterschiedlichen Erstattungsrichtlinien für diese Verfahren stellen eine große Herausforderung dar und begrenzen die Akzeptanzrate fortschrittlicher Knochendichtemesser-Technologien. Die diagnostischen Verfahren, wie z. B. die Knochenmineraldichteprüfung, werden teilweise zu relativ niedrigen Sätzen erstattet, was die Kapitalrendite für Anbieter in Schwellenländern begrenzt. Dies behindert die Einführung fortschrittlicher Geräte in Krankenhäusern und Diagnoselabors und behindert somit das Marktwachstum.

Darüber hinaus sind die begrenzte Entwicklung der Gesundheitsinfrastruktur und das begrenzte Fachwissen der Fachkräfte, insbesondere in Schwellenländern, einige der Hauptfaktoren, die dazu führen, dass die Patientenbevölkerung nur eingeschränkten Zugang zu Gesundheitseinrichtungen hat.

- Laut den von Patients Rising veröffentlichten Daten aus dem Jahr 2020 ist beispielsweise die medizinische Erstattung für Osteoporose-Screenings in Arztpraxen innerhalb eines Jahrzehnts um 70 % gesunken, von 140 USD im Jahr 2007 auf 42 USD im Jahr 2018.

Die Unterdiagnose von Osteoporose aufgrund niedriger Screening-Raten in bestimmten Regionen ist eine weitere große Herausforderung, die die Expansion der Branche beeinträchtigt.

SEGMENTIERUNGSANALYSE

Nach Produkttyp

Zunehmende Installationen, um die Dominanz des Segments „Zentrale Knochendichtemessgeräte“ voranzutreiben

Je nach Produkttyp wird der Markt in zentrale Knochendichtemessgeräte und periphere Knochendichtemessgeräte unterteilt. Zentrale Knochendichtemessgeräte werden weiter unterteilt in die duale Röntgenabsorptiometrie und die quantitative Computertomographie (QCT). Darüber hinaus werden periphere Knochendichtemesser weiter unterteilt in quantitative Ultraschallmessung, radiologische Absorptiometrie und andere.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der zentralen Knochendichtemessgeräte hatte im Jahr 2025 den größten Umsatzanteil. Das Wachstum ist auf die zunehmende Prävalenz von Osteoporose und anderen Erkrankungen bei Patienten zurückzuführen, was zu einer weltweit wachsenden Nachfrage nach fortschrittlichen Diagnosesystemen zur Erkennung der Knochenmineraldichte führt. Zusammen mit der zunehmenden Konzentration von Gesundheitseinrichtungen wie Krankenhäusern auf die Installation innovativer Dual-Energy-Röntgenabsorptiometrie und anderer fortschrittlicher Produkte wird erwartet, dass dies das globale Marktwachstum für Knochendensitometer weiter unterstützen wird.

- Im Februar 2025 installierte die Radiologieabteilung des Texas County Memorial Hospital ein neues Knochendichtemessgerät Hologic Horizon DXA, das die neueste Technologie in der Knochendichtemessung bietet.

Das Segment der peripheren Knochendichtemesser wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,6 % wachsen.

Auf Antrag

Steigende Krankheitsprävalenz führte zur Dominanz des Segments Osteoporose- und Osteoponie-Diagnose

Basierend auf der Anwendung ist der Markt in die Diagnose Osteoporose und Osteoponie unterteilt.MukoviszidoseDiagnose, Analyse der Körperzusammensetzung und andere.

Das Segment Osteoporose- und Osteoponie-Diagnose dominierte im Jahr 2025 den Weltmarkt mit einem Anteil von 81,9 %. Das Segmentwachstum ist auf die zunehmende Prävalenz von Osteoporose zurückzuführen, die zu einer steigenden Nachfrage nach Diagnoseverfahren führt und dadurch die Akzeptanzrate fortschrittlicher Geräte bei der Patientenpopulation auf dem Markt unterstützt.

- Beispielsweise leiden laut den von John Hopkins Rheumatology veröffentlichten Daten aus dem Jahr 2025 etwa 30 % der kaukasischen postmenopausalen Frauen in den USA an Osteoporose und 54 % an Osteopenie.

Das Segment der Körperzusammensetzungsanalyse wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 4,9 % florieren.

Durch Portabilität

Zunehmende Produktinstallationen für stationäre Geräte führten zur segmentalen Dominanz

Basierend auf der Portabilität wird der Markt in feste und tragbare Geräte unterteilt.

Das Festnetzsegment dominierte den Markt im Jahr 2025. Einer der Hauptfaktoren sind die wachsenden Vorteile von Festnetzgeräten wie z. B. eine genaue Diagnose und andere, die zu einer zunehmenden Installation dieser Geräte führen und so das Wachstum des Segments begünstigen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 83,8 % halten.

- Beispielsweise kündigte die FUJIFILM Corporation, ein Anbieter von diagnostischen Bildgebungslösungen, im Februar 2024 die Installation ihres leistungsstarken DEXA-Geräts (Dual-Energy X-ray Absorptiometry) „FDX Visionary-DR“ bei der feierlichen Einweihung des Center for Sports Injury in Delhi, Indien, an.

Das tragbare Segment wird im Prognosezeitraum voraussichtlich mit einer Wachstumsrate von 4,7 % florieren.

Vom Endbenutzer

Die zunehmende Anzahl von Krankenhäusern führte zur segmentalen Dominanz

Auf der Grundlage des Endbenutzers wird der Markt in Spezialkliniken, Krankenhäuser, Zentren für diagnostische Bildgebung und andere kategorisiert.

Das Segment Krankenhäuser eroberte im Jahr 2025 einen dominanten Marktanteil. Die wachsende Prävalenz chronischer Erkrankungen, steigende Patienteneinweisungen in Krankenhäuser und eine steigende Zahl von Krankenhäusern sind unter anderem einige Faktoren, die das Wachstum des Segments unterstützen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 56,2 % halten.

- Laut einer von der American Hospital Association (AHA) veröffentlichten Statistik aus dem Jahr 2025 gibt es beispielsweise in den USA etwa 6.093 Krankenhäuser.

Darüber hinaus wird erwartet, dass das Segment der Spezialkliniken im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 4,6 % ansteigt.

Regionaler Ausblick auf den Markt für Knochendichtemessgeräte

Basierend auf der Region wurde der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Bone Densitometer Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt hielt im Jahr 2024 mit einem Wert von 92,7 Millionen US-Dollar den dominierenden Anteil und übernahm auch im Jahr 2025 mit 96,7 Millionen US-Dollar den Spitzenanteil. Das zunehmende Bewusstsein für Osteoporose-Screening, starke Erstattungsrahmen, die eine breite Produktakzeptanz unterstützen, und eine große installierte Basis, die die Nachfrage nach Ersatzteilen und Software-Upgrades ankurbelt, sind Schlüsselfaktoren für das regionale Marktwachstum.

- Laut den von der American Medical Association veröffentlichten Daten aus dem Jahr 2024 wurde beispielsweise berichtet, dass in den USA etwa 10 Millionen Menschen an Osteoporose litten.

US-Markt für Knochendichtemessgeräte

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 88,3 Millionen US-Dollar im Jahr 2025 geschätzt werden, was etwa 32,2 % des weltweiten Umsatzes entspricht.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine Wachstumsrate von 3,2 % verzeichnen, die zweithöchste aller Regionen, und bis 2025 einen Wert von 87,4 Millionen US-Dollar erreichen. Die zunehmende Alterung der Bevölkerung und Initiativen zur öffentlichen Gesundheitsvorsorge in der Region sorgen für eine stetige Nachfrage. Kostendämpfungsmaßnahmen beeinflussen Kaufentscheidungen in öffentlichen Gesundheitssystemen.

Britischer Markt für Knochendichtemessgeräte

Im Jahr 2026 wird der britische Markt auf etwa 13,9 Millionen US-Dollar geschätzt, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Markt für Knochendichtemessgeräte in Deutschland

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 18,2 Millionen US-Dollar erreichen, was etwa 6,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird im Jahr 2026 schätzungsweise 60,8 Millionen US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Die rasch alternde Bevölkerung in China, Japan und Südkorea sowie wachsende private Diagnosenetzwerke verbessern den Zugang zu Densitometriediensten und erweitern die Screening-Basis. In der Region werden Indien und China im Jahr 2026 schätzungsweise 9,0 Mio. USD bzw. 19,2 Mio. USD erreichen.

Japan-Markt für Knochendichtemessgeräte

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 14,5 Millionen US-Dollar erreichen, was etwa 5,3 % des weltweiten Umsatzes ausmacht. Japan hat in der Vergangenheit eine relativ hohe Belastung durch Osteoporose gemeldet, wobei sich die Regierung stark für Vorsorgeuntersuchungen und den Zugang zur Gesundheitsversorgung engagiert.

Markt für Knochendichtemessgeräte in China

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 19,2 Millionen US-Dollar geschätzt, was etwa 7,0 % des weltweiten Umsatzes entspricht.

Markt für Knochendichtemessgeräte in Indien

Im Jahr 2026 wird die Größe des indischen Marktes auf etwa 9,0 Millionen US-Dollar geschätzt, was etwa 3,3 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 14,8 Millionen US-Dollar erreichen. Das Wachstum ist auf die steigende Nachfrage im Zusammenhang mit dem steigenden Bewusstsein und dem schrittweisen Ausbau der diagnostischen Infrastruktur in diesen Regionen zurückzuführen. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 einen Wert von 4,5 Millionen US-Dollar erreichen.

Markt für Knochendichtemessgeräte in Südafrika

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 2,1 Millionen US-Dollar erreichen, was etwa 0,8 % des weltweiten Umsatzes entspricht.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Ausbau der Partnerschaften zwischen prominenten Spielern zur Unterstützung ihrer Dominanz

Ein bedeutendes Produktportfolio sowie eine starke geografische Präsenz weltweit sind einer der wichtigsten Faktoren für die Dominanz dieser Akteure auf dem Markt. GE Healthcare und OsteoSys Corp. haben sich im Jahr 2025 zu wichtigen Unternehmen auf dem Markt entwickelt. Darüber hinaus legen namhafte Unternehmen einen zunehmenden Fokus auf Übernahmen und Fusionen mit anderen Akteuren, um ihre Präsenz zu stärken.

- Beispielsweise arbeitete OsteoSys Corp. im November 2022 mit der MEDIMAPS GROUP zusammen, um die Verfügbarkeit des Trabecular Bone Score (TBS iNsight) zu erhöhen, einer neuartigen Methode zur Verbesserung der Risikobewertung osteoporotischer Frakturen. Die Lösung ist ein KI-gestützter Ersatz der Knochenmikroarchitektur auf den Diagnoseplattformen des Unternehmens.

Andere wichtige Akteure, darunter Hologic, Inc. und andere, wachsen ebenfalls auf dem Markt, vor allem aufgrund ihres zunehmenden Fokus auf F&E-Initiativen zur Stärkung ihrer Marktpräsenz.

Liste der wichtigsten Knochendensitometer-Unternehmen im Profil

- GE Healthcare (USA)

- Hologic, Inc. (USA)

- OsteoSys Corp.(Südkorea)

- Swissray (Schweiz)

- BeamMed Inc.(Israel)

- FUJIFILM Corporation (Japan)

- Ecolight S.p.A (Italien)

- DMS-Gruppe(Frankreich)

- Hitachi High-Tech Corporation (Japan)

- FURUNO ELECTRIC CO.,LTD.(Japan)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025– Echolight, ein Global Player in der Knochendichtemessung, nahm an einer Ausstellung auf dem Kongress der Radiological Society of North America (RSNA) 2025 teil, um die Möglichkeiten des Knochendichtescannens zu demonstrieren. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- September 2025– Naitive Technologies, ein Medizintechnikunternehmen, das KI-gesteuerte Software entwickelt, um die orthopädische Versorgung neu zu gestalten, hat von der US-amerikanischen Food and Drug Administration (FDA) die 510(k)-Zulassung für sein Flaggschiffprodukt OsteoSight erhalten.

- Juni 2025 –Naitive Technologies hat Ergebnisse veröffentlicht, die die diagnostische Leistung von OsteoSight, seinem KI-gestützten Tool zur Identifizierung von Personen mit dem Risiko einer niedrigen BMD (Knochenmineraldichte), veranschaulichen. Die in Osteoporosis International veröffentlichten Ergebnisse bestätigen den Nutzen von OsteoSight bei der Erkennung einer niedrigen BMD unter Verwendung von Routine-Röntgenaufnahmen, die für andere Zwecke angefertigt wurden. Dies half dem Unternehmen, seine Markenpräsenz zu steigern.

- Juni 2025 –Der Anbieter von KI-gesteuerten Bildgebungslösungen für Knochenmikroarchitektur, Medimaps Group S.A., baut seine Präsenz in den USA mit der Einführung seiner von der FDA zugelassenen TBS Osteo Advanced-Software der nächsten Generation weiter aus, um sein Produktangebot zu stärken.

- Mai 2025 –SimonMed hat einen Dual-Energy-Röntgenabsorptiometrie-Scan (DEXA) auf den Markt gebracht, der Knochendichte- und Knochenqualitätsanalysen zur Früherkennung von Osteoporose kombiniert.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte globale Marktanalyse für Knochendichtemessgeräte und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttyp, Anwendung, Tragbarkeit und Endbenutzer. Darüber hinaus bietet der globale Bericht Einblicke in die Marktwachstumstrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum und zur Weiterentwicklung des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,0 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Produkttyp, Anwendung, Portabilität, Endbenutzer und Region |

|

Nach Produkttyp |

· Zentralknochen-Densitometer o Dual-Energy-Röntgenabsorptiometrie o Quantitative Computertomographie (QCT) · Periphere Knochendensitometer o Quantitativer Ultraschall o Röntgenabsorptiometrie o Andere |

|

Auf Antrag |

· Diagnose von Osteoporose und Osteoponie · Mukoviszidose-Diagnose · Analyse der Körperzusammensetzung · Andere |

|

Durch Portabilität |

· Behoben · Tragbar |

|

Vom Endbenutzer |

· Krankenhäuser · Spezialkliniken · Zentren für diagnostische Bildgebung · Andere |

|

Nach Region |

· Nordamerika (nach Produkttyp, nach Anwendung, nach Portabilität, nach Endbenutzer und nach Land) o USA (nach Portabilität) o Kanada (nach Portabilität) · Europa (nach Produkttyp, nach Anwendung, nach Portabilität, nach Endbenutzer und nach Land/Subregion) o Großbritannien (nach Portabilität) o Deutschland (nach Portabilität) o Frankreich (nach Portabilität) o Italien (nach Portabilität) o Spanien (nach Portabilität) o Skandinavien (nach Portabilität) o Restliches Europa (nach Portabilität) · Asien-Pazifik (nach Produkttyp, nach Anwendung, nach Portabilität, nach Endbenutzer und nach Land/Subregion) o China (nach Portabilität) o Japan (nach Portabilität) o Indien (nach Portabilität) o Australien (nach Portabilität) o Südostasien (nach Portabilität) o Rest des asiatisch-pazifischen Raums (nach Portabilität) · Lateinamerika (nach Produkttyp, nach Anwendung, nach Portabilität, nach Endbenutzer und nach Land/Subregion) o Brasilien (nach Portabilität) o Mexiko (nach Portabilität) o Rest Lateinamerikas (nach Portabilität) · Naher Osten und Afrika (nach Produkttyp, nach Anwendung, nach Portabilität, nach Endbenutzer und nach Land/Subregion) o GCC (durch Portabilität) o Südafrika (nach Portabilität) o Rest des Nahen Ostens und Afrikas (nach Portabilität) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 262,6 Millionen US-Dollar betrug und bis 2034 voraussichtlich 374,4 Millionen US-Dollar erreichen wird.

Im Jahr 2025 lag der regionale Marktwert Nordamerikas bei 96,7 Millionen US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 4,0 % aufweisen.

Nach Produkttyp war das Segment der zentralen Knochendichtemessgeräte im Jahr 2025 das führende Segment in diesem Markt.

Die Einführung neuartiger Produkte zur Knochendichtemessung ist einer der Hauptfaktoren für das Marktwachstum.

GE Healthcare, Osteosys Corp. und Hologic, Inc. sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Marktanteil im Jahr 2025.

Die wachsende Prävalenz von Osteoporose- und Osteopenie-Erkrankungen und die zunehmende Anzahl von Produkteinführungen sind einige der entscheidenden Faktoren, die voraussichtlich die weltweite Akzeptanz dieser Produkte steigern werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 261

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf