Kognitive elektronische Kriegsführung: Marktgröße, Marktanteil und Branchenanalyse, nach EW-Funktion (elektronische Unterstützung, elektronischer Angriff und andere), nach Plattform (in der Luft (Kämpfer, EW-Pods, UAV-Nutzlasten), auf See (Überwasserschiffe, U-Boote), an Land (taktischer/strategischer Boden) und an den Weltraum angrenzend (PNT-Störungsschutz, Satcom-Schutz)), nach System (Pods und externe Nutzlasten, integrierte Suiten und andere), nach Komponente (Sensoren/Empfänger (Breitband, DF), Effektoren (Störsender/Täuschkörper) und andere), nach kognitivem Typ), nach Frequenz (HF/VHF/

Marktgröße und Zukunftsaussichten für kognitive elektronische Kriegsführung

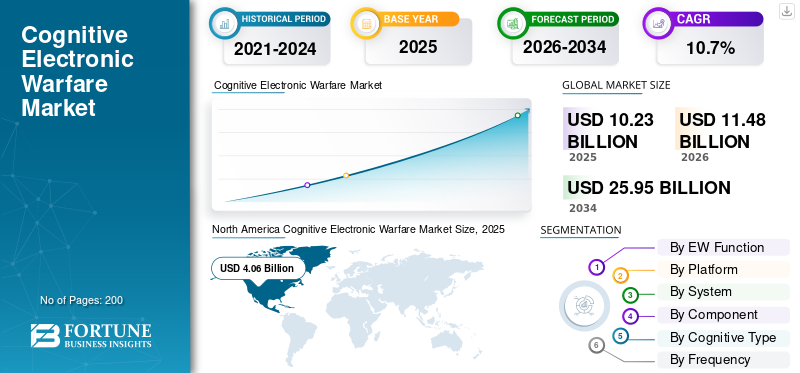

Die globale Marktgröße für kognitive elektronische Kriegsführung wurde im Jahr 2025 auf 10,23 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 11,48 Milliarden US-Dollar im Jahr 2026 auf 25,95 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,7 % aufweist. Nordamerika dominierte den Markt für kognitive elektronische Kriegsführung mit einem Marktanteil von 39,69 % im Jahr 2025.

Der globale Markt umfasst kognitive EW-Systeme, die die elektromagnetische Umgebung erfassen, Signale interpretieren und Reaktionen in Echtzeit anpassen können. Dies geht über traditionelle Techniken der elektronischen Kriegsführung hinaus. Der Markt wächst, da die Streitkräfte neuen Bedrohungen ausgesetzt sind, etwa intelligenteren Radargeräten, umstrittenen Datenverbindungen und einer großen Anzahl unbemannter Luftfahrzeuge. Sie investieren zunehmend in technologisch fortschrittliche EWs, die Folgendes nutzenkünstliche Intelligenzund maschinelles Lernen für eine schnellere Bedrohungserkennung, verbessertes adaptives Jamming und besseren elektronischen Schutz auf allen Plattformen.

Auf der Anbieterseite treiben einige Schlüsselakteure den Markt voran, indem sie kognitive Ideen in nutzbare, erweiterbare Systeme umwandeln. BAE Systems ist führend mit integrierten EW-Suiten und Modernisierungspfaden, die Sensoren, Effektoren und Missionssysteme für eine schnellere Entscheidungsfindung verbinden. Elbit Systems ist ebenfalls ein wichtiger Akteur und bietet Flugschutzsysteme und EW-Nutzlast-Upgrades. Sie konzentrieren sich auf die Systemintegration und eine schnellere Neuprogrammierung, damit Betreiber auf sich entwickelnde Bedrohungen reagieren können, ohne auf langsame Aktualisierungszyklen warten zu müssen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für kognitive elektronische Kriegsführung

KI- und ML-gesteuertes adaptives Jamming verwandelt die elektronische Kriegsführung in schnell lernende, softwareaktualisierte Fähigkeiten

Das Wachstum des Marktes für kognitive elektronische Kriegsführung wird durch den Wandel von festen, bibliotheksgesteuerten Techniken hin zu künstlicher Intelligenz und maschinellem Lernen unterstützter kognitiver EW vorangetrieben. Der neue Ansatz kann unbekannte Emittenten erkennen und die Reaktionen schnell anpassen. Der kognitive Vorsprung konzentriert sich weniger auf einen einzelnen Störsender als vielmehr auf das System, das in einer Schleife arbeitet: Erkennen, Entscheiden, Reagieren, Bewerten und Aktualisieren. Der Schwerpunkt der Programme liegt jetzt auf schneller Neuprogrammierung, starkem elektronischen Schutz und Missionssoftware, die mit sich ändernden Bedrohungen Schritt halten kann. Dies ist besonders wichtig, da Radare und Netzwerke anpassungsfähiger werden.

Im April 2024 erteilte die US-Luftwaffe dem Southwest Research Institute (SwRI) einen Auftrag über 6,4 Millionen US-Dollar zur Erforschung kognitiver Algorithmen für die elektronische Kriegsführung, die darauf ausgelegt sind, unbekannte feindliche Radarbedrohungen in Echtzeit zu erkennen und darauf zu reagieren. Dieser Vertrag signalisiert, dass adaptives, KI-ähnliches Verhalten vom Konzept zur finanzierten Arbeit übergeht.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Schnelle Verbesserungen der Überlebensfähigkeit gegen sich entwickelnde Radar- und Drohnenbedrohungen treiben das Marktwachstum voran

Moderne Plattformen arbeiten unter geschäftigeren und feindlicheren Spektrumsbedingungen. Aus diesem Grund konzentrieren sich die Militärs auf Verbesserungen der elektronischen Kriegsführung, die die Überlebensfähigkeit verbessern und mit den sich ändernden Bedrohungen Schritt halten. Diese Nachfrage nach dem Markt für kognitive elektronische Kriegsführungssysteme ergibt sich aus finanzierten Programmen zur Modernisierung von Flugzeugen mit technologisch fortschrittlicher elektronischer KriegsführungSensorSuiten. Diese Suiten sind für das kognitive Verhalten von entscheidender Bedeutung, zusammen mit der Software und Integrationsarbeit, die erforderlich ist, um sie missionsübergreifend effektiv zu machen.

Im November 2025 erhielt Saab von Airbus Defence and Space den Auftrag, die Arexis Electronic Warfare-Sensorsuite für die deutschen Eurofighter zu liefern. Der Gesamtauftragswert beträgt ca. 631,86 Millionen US-Dollar, die Lieferungen sind für den Zeitraum 2025 bis 2028 geplant.

MARKTBEGRENZUNGEN

Sicherheits-, Governance- und Genehmigungsregeln zur Verlangsamung der Entwicklung kognitiver Autonomie

Die zunehmende Autonomie bei der Entscheidungsfindung im Bereich der elektronischen Kriegsführung stellt eine große Herausforderung dar. Kognitive Verhaltensweisen müssen validiert, getestet und gesteuert werden, um unbeabsichtigte Konsequenzen wie Fehlschläge, freundliche Einmischung oder unsichere Eskalation zu verhindern. Diese Realität verlängert die Zeitspanne, insbesondere wenn Systeme über waffenähnliche Fähigkeiten verfügen oder strengen Einsatzregeln unterliegen. In diesen Situationen sind Genehmigungen, Überprüfung und Verantwortlichkeit ebenso entscheidend wie die Leistung.

Im Januar 2023 aktualisierte das US-Verteidigungsministerium die DoD-Richtlinie 3000.09 mit dem Titel „Autonomie in Waffensystemen“. Bei diesem Update wurde der Schwerpunkt auf Richtlinien und Aufsicht für autonome und halbautonome Funktionen gelegt. Außerdem wurden Anforderungen für die Entwicklung, Governance und Genehmigungen auf höchster Ebene für bestimmte autonome Waffensysteme festgelegt.

MARKTCHANCEN

Zerbrechliche unbemannte Ersatzstörsender sollen den Weg für das Wachstum der kognitiven elektronischen Kriegsführung (EW) ebnen

Eine große Chance liegt in der Verlagerung hin zu kostengünstigen, unbemannten Plattformen, die EW-Nutzlasten transportieren. Diese Plattformen können schnell aktualisiert und in riskanteren Lufträumen eingesetzt werden. Diese Methode bietet einen skalierbaren Ansatz für kognitive EW. Lernschleifen, schnelle Neuprogrammierung und intelligente Technikauswahl werden durch mehr Knoten, schnellere Iterationen und die Möglichkeit, wertvolle Flugzeuge mit Besatzung zu schützen, einfacher.

Im Mai 2025 gab die britische Verteidigungsausrüstung und -unterstützung (DE&S) die Beschaffung von Tekever AR3-Drohnen bekannt. Diese wurden in das elektronische Kriegsführungssystem BriteStorm von Leonardo UK integriert.

HERAUSFORDERUNGEN DES MARKTES

Variable Veränderungen stellen die Arbeitseffizienz kognitiver EW-Systeme während Missionen vor Herausforderungen

Eine zentrale Herausforderung besteht darin, dass kognitive EW-Systeme ein unterschiedliches Verhalten zeigen können, wenn sich Signalbedingungen, gegnerische Taktiken und Betriebsumgebungen ändern. Eine einmalige Prüfung reicht daher nicht aus. Streitkräfte benötigen zuverlässige Methoden zur Bewertung von Leistung, Überlebensfähigkeit und unerwartetem Verhalten, einschließlich Störungen oder unangemessener Technikauswahl, in realen Einsatzszenarien. Kontinuierliche erneute Tests sind ebenfalls erforderlich, da Software-Updates usw. durchgeführt werdenmaschinelles LernenModelle werden im Laufe der Zeit verfeinert. Diese umfassende Überprüfung kann den Einsatz verzögern, sodass Systemintegration und Datenbereitschaft für die Störsender-Hardware gleichermaßen wichtig sind.

Im Dezember 2024 veröffentlichte das US-Verteidigungsministerium das DoD-Handbuch 5000.101 zu Operational Test and Evaluation (OT&E) und Live Fire Test and Evaluation (LFT&E) für KI-gestützte und autonome Systeme.

Auswirkungen des Russland-Ukraine-Krieges

Russland-Ukraine-Krieg zur Beschleunigung der Nachfrage nach schnell umprogrammierbaren und gegen UAS ausgerichteten kognitiven EW-Fähigkeiten

Der Krieg zwischen Russland und der Ukraine hat die elektronische Kriegsführung zu einem täglichen Wettbewerb gemacht, insbesondere in Bezug auf GPS/PNT-Störungen, Drohnenverbindungen und Radarüberlebensfähigkeit. Diese Situation weckt das Interesse an kognitiven EW, bei denen es sich um Systeme handelt, die sich schneller ändern können als statische Bibliotheken.

Zwei wesentliche Auswirkungen auf den Markt sind:

- Die gestiegenen Ausgaben Europas schaffen mehr Möglichkeiten für die Modernisierung der EW und die Kontrolle des Spektrums

- Die schnelle Schleife „Messen, Anpassen, erneutes Testen“ auf dem Schlachtfeld treibt die Beschaffung in Richtung umprogrammierbarer, softwaredefinierter EW-Systeme und Counter-UAS-EW-Systeme, bei denen kognitives Verhalten von entscheidender Bedeutung ist.

Im April 2025 berichtete SIPRI, dass die europäischen Militärausgaben, einschließlich der russischen, im Jahr 2024 um 17 % auf 693 Milliarden US-Dollar gestiegen sind. Der Krieg in der Ukraine war ein wichtiger Faktor, der zu mehr Mitteln für EW- und CEW-Programme und -Upgrades führte.

Im Juni 2025 berichtete Defence News über Europas Entwicklungen bei drohnenbasierten Radarstörsendern, beispielsweise über die Erprobung von UAS- und RF-Nutzlastkonzepten in Dänemark.

Segmentierungsanalyse

Nach EW-Funktion

Electronic Support (ES) dominiert aufgrund der Notwendigkeit einer schnellen und zuverlässigen Bedrohungserkennung

Nach EW-Funktion wird der Markt in Electronic Support (ES), Electronic Attack (EA), Electronic Protection (EP) und Electromagnetic Battle Mgmt (EMBM/EMSO-Tools) eingeteilt.

Das Segment Electronic Support (ES) ist führend, da es die Erkennung, Klassifizierung und Verfolgung von Gegnersignalen in Echtzeit ermöglicht und das Situationsbewusstsein bietet, das für adaptives Jamming und Entscheidungsfindung im gesamten Einsatzzyklus erforderlich ist. Ohne Breitbanderkennung, Peilung und schnelle Signalklassifizierung können befreundete Netzwerke nicht geschützt oder die richtigen Gegenmaßnahmen eingeleitet werden. Da die Emittenten agiler werden und die Umgebung lauter wird, konzentrieren sich die Betreiber auf die Verbesserung der ES, da sie ihnen dabei hilft, Echtzeitbewusstsein aufzubauen und bessere Daten für adaptive Techniken bereitzustellen.

Im November 2025 gab Saab Bestellungen von rund 638,21 Millionen US-Dollar von Airbus Defence and Space für die Arexis bekanntElektronische Kriegsführung (EW)Sensorsuite. Diese Ausrüstung ist für deutsche Eurofighter vorgesehen, die Auslieferung erfolgt zwischen 2025 und 2028.

Das Segment Electromagnetic Battle Mgmt (EMBM/EMSO-Tools) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum mit einer CAGR von 16,7 % verzeichnen.

Nach Plattform

Das Segment Airborne Platforms ist führend aufgrund der Notwendigkeit, hochwertige Flugzeuge und Angriffspakete im umkämpften Luftraum zu schützen

Auf der Grundlage der Plattform wird der Markt in Luftfahrzeuge (Kampfflugzeuge, EW-Pods, UAV-Nutzlasten), Seefahrzeuge (Überwasserschiffe, U-Boote), Landfahrzeuge (taktischer/strategischer Boden) und an den Weltraum angrenzende Geräte (PNT-Störungsschutz, Satcom-Schutz) unterteilt.

Das Segment Luftlandeflugzeuge (Jagdflugzeuge, EW-Pods, UAV-Nutzlasten) hatte im Jahr 2025 den größten Anteil. In der Luft- und Raumfahrt sowie im Verteidigungsbereich sind häufig schnelle Entscheidungen erforderlich, um gegen moderne Radargeräte, Raketen und komplexe Luftverteidigungssysteme zu überleben. Kampfflugzeuge, EW-Pods und von UAVs getragene Nutzlasten bieten die schnellste Möglichkeit zur Skalierung. Die Flotten können mit Pod-Effekten und Software-Updates aufgerüstet werden, ohne dass die gesamte Plattform neu gestaltet werden muss. Diese Methode sorgt für die Aufrechterhaltung des elektronischen Schutzes und passt die Reaktionen an das aktuelle Bedrohungsverhalten an.

Im Mai 2025 erhielt Raytheon (RTX) von der US-Marine einen Folgeproduktionsauftrag über 580 Millionen US-Dollar für den Next Generation Jammer Mid-Band (NGJ-MB). Dieser Vertrag umfasst zusätzliche luftgestützte Störkapsel-Schiffssätze, darunter Kapseln für die Royal Australian Air Force, sowie Ersatzteile und Unterstützungsausrüstung.

Space-Adjacent (PNT-Anti-Jam, Satcom-Schutz) dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 13,9 % das schnellste Wachstum verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach System

Integrierte Suiten (Flugzeug/Schiff) führen aufgrund engerer Verbindungen zwischen Mission und der Notwendigkeit der Überlebensfähigkeit der Plattform

Basierend auf dem System ist der Markt in Pods und externe Nutzlasten, integrierte Suiten (Flugzeug/Schiff), Bodensysteme (Fahrzeug/Manpack), Verbrauchsmaterialien/Täuschkörper (aktiv) sowie Trainings-/Test- und Neuprogrammierungskits unterteilt.

Das Segment der integrierten Suiten (Flugzeuge/Schiffe) hält den größten Marktanteil, da die moderne elektronische Kriegsführung (EW) über eigenständige Störfunktionen hinausgeht. Es umfasst eine koordinierte Mischung aus Sensoren, Verarbeitung, Gegenmaßnahmen und Missionssoftware, die gut mit der Host-Plattform zusammenarbeiten muss. Wenn sich Bedrohungen schnell ändern, bevorzugen Betreiber integrierte EW, die Warnungen kombinieren, Antworten vorschlagen und Schutz bieten können, ohne dass zusätzliche Pods oder zusätzliche Anforderungen an die Betreiber gestellt werden. Dies ist für Frontflugzeuge und hochwertige Schiffe von entscheidender Bedeutung.

Im Juli 2024 kündigte das US-Verteidigungsministerium eine Vertragsänderung im Wert von 520,4 Millionen US-Dollar für die Produktion der elektronischen Kriegsführungssuite F-16 Block 70/72 Viper Shield durch Foreign Military Sales an.

Es wird erwartet, dass die Verbrauchsgüter/Täuschkörper (aktiv) mit einer durchschnittlichen jährlichen Wachstumsrate von 12,2 % im Prognosezeitraum das am schnellsten wachsende Segment sein werden.

Nach Komponente

Die schnelle Unterbrechung feindlicher Radare und Links, Effektoren, Störsender und Täuschkörper dominiert das Segmentwachstum

Basierend auf den Komponenten ist der Markt in Sensoren/Empfänger (Breitband, DF), Effektoren (Störsender/Täuschkörper), Missionssoftware und -bibliotheken und andere unterteilt.

Das Segment der Effektoren (Störsender/Täuschkörper) dominierte im Jahr 2025 den Markt. Sobald ein System eine Bedrohung erkennt und klassifiziert, besteht seine Aufgabe darin, den Gegner zu blockieren, zu täuschen oder abzulenken. Dies ist besonders wichtig für moderne, sich schnell ändernde Emittenten. Die Verteidigungshaushalte legen großen Wert auf Investitionen in Störtechnologie und aktive Täuschkörper. Sie bieten unmittelbare Überlebensvorteile und können durch Missionsdaten- und Technikaktualisierungen verbessert werden.

Im September 2024 erteilte die US-Marine L3Harris einen Fünfjahresvertrag im Wert von bis zu 587,4 Millionen US-Dollar für den Next Generation Jammer, Low Band (NGJ-LB). Dieses taktische Jamming-Pod-Programm aktualisiert elektronische Angriffe aus der Luft und zeigt eine klare Verpflichtung, Millionen und Milliarden in den Markt für kognitive elektronische Kriegsführungssysteme zu investieren.

Missionssoftware und -bibliotheken sind mit einer durchschnittlichen jährlichen Wachstumsrate von 14,1 % im Prognosezeitraum das am schnellsten wachsende Segment auf dem Markt.

Nach kognitivem Typ

Aufgrund von Sicherheits- und Verantwortlichkeitsanforderungen wird eine assistierte Tätigkeit (Human-In-The-Loop) bevorzugt

Basierend auf dem kognitiven Typ wird der Markt in unterstützte (Human-in-the-Loop), adaptive (Regeln + ML-Hilfsmittel), kognitive (Closed-Loop-Anpassung) und Schwarm-/kollaborative EW (Multiplattform) unterteilt.

Das Segment der unterstützten Systeme (Human-in-the-Loop) hatte im Jahr 2025 den weltweit größten Marktanteil bei der kognitiven elektronischen Kriegsführung. Mit der Verbesserung der kognitiven EW ist der Bedarf an menschlichen Bedienern für Maßnahmen, die zu unbeabsichtigten Störungen, Eskalation oder freundlicher Störung führen, von entscheidender Bedeutung. Unterstützte kognitive EW-Matches, da Militärs die Autonomie von KI/ML nutzen, können die Erkennung, Empfehlungen und Technikoptionen verbessern, aber der Mensch bleibt für die endgültige Absicht und Kontrolle verantwortlich, insbesondere in komplexen Situationen mit Einsatzregeln.

Schwarm-/kollaboratives EW (Multiplattform) ist das am schnellsten wachsende Segment und weist im Prognosezeitraum eine CAGR von 26,4 % auf.

Nach Häufigkeit

Die Verbreitung von Radar- und Datalink-Bedrohungen ermöglicht die Dominanz der L/S/C/X/Ku/Ka-Bänder

Basierend auf der Frequenz ist der Markt in HF/VHF/UHF-, L/S/C/X/Ku/Ka-Bänder, Multiband/Breitband und andere unterteilt.

Das Segment L/S/C/X/Ku/Ka-Bänder hatte im Jahr 2025 den größten Marktanteil, da die schwierigsten Probleme in der elektronischen Kriegsführung durch Luftverteidigungsradare und die Feuerkontrolle von Kampfflugzeugen verursacht werdenRadargeräte, Raketensuchgeräte und viele taktische Datenverbindungen. Sie kommen hauptsächlich im L-Frequenz- bis Ka-Band-Bereich vor. Die Wirksamkeit der elektronischen Kriegsführung ist am offensichtlichsten, da das System schnell wechselnde Signale in denselben Bändern, die die Neutralisierungswahrscheinlichkeit beeinflussen, klassifizieren, schnell erkennen und entgegenwirken muss.

Das Multiband-/Breitbandsegment ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum eine jährliche Wachstumsrate von 14,4 %.

Vom Endbenutzer

Verteidigungsorganisationen sind aufgrund nationaler Modernisierungsbudgets führende Endnutzer

Basierend auf dem Endbenutzer ist der Markt in Verteidigungsorganisationen, F&E-Agenturen und Hauptauftragnehmer/OEM-Integration unterteilt.

Das Segment der Verteidigungsorganisationen dominierte den Markt im Jahr 2025. Im kognitiven EW übernehmen Verteidigungsgruppen wie Verteidigungsministerien und Streitkräfte die Verantwortung, da sie den operativen Bedarf und wichtige Beschaffungszyklen kontrollieren. Diese Zyklen umfassen Plattform-Upgrades, Überlebenskits und groß angelegte Bereitstellungen. Auch wenn Industrie und Labore an Forschung und Entwicklung arbeiten, entsteht Marktaktivität. Luftstreitkräfte, Marinen und Armeen finanzieren den Erwerb, die Installation und die langfristige Wartung, um EW wirksam gegen sich entwickelnde Bedrohungen zu halten.

Das Segment „Hauptauftragnehmer/OEM-Integration“ wird im Prognosezeitraum voraussichtlich das schnellste Wachstum mit einer jährlichen Wachstumsrate von 16,4 % verzeichnen.

Regionaler Ausblick auf den Markt für kognitive elektronische Kriegsführung

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt (Naher Osten, Afrika und Lateinamerika) unterteilt.

Nordamerika

North America Cognitive Electronic Warfare Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt für kognitive elektronische Kriegsführung in Nordamerika hält den größten Marktanteil. Die USA stehen an vorderster Front, da sie den größten und beständigsten Fluss an EW-Upgrades für Flugzeuge, Schiffe, Bodensysteme und die damit verbundene Software und Neuprogrammierung aufrechterhalten. Dieses Finanzierungsniveau, zusammen mit einem starken Fokus auf Überlebensfähigkeit und Frequenzdominanz, bringt die Region sowohl bei der Leistungsfähigkeit als auch bei den laufenden Käufen voran. Im April 2025 berichtete SIPRI, dass die US-Militärausgaben im Jahr 2024 997 Milliarden US-Dollar erreichten. Die USA trugen bis zu 37 % zu den weltweiten Militärausgaben bei, was Nordamerika einen strukturellen Vorteil bei führenden Investitionen in EW und kognitive EW verschafft.

US-Markt für kognitive elektronische Kriegsführung

Die Dominanz des US-Marktes in der Region generierte im Jahr 2025 einen Umsatz von 3,82 Milliarden US-Dollar und wird im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 9,0 % zunehmen.

Europa

Europas Marktgröße war im Jahr 2025 mit 2,67 Milliarden US-Dollar der zweitgrößte und wird in den kommenden Jahren eine jährliche Wachstumsrate von 11,8 % verzeichnen. Europa hat sich zu einer der aktivsten Regionen für kognitive elektronische Kriegsführung entwickelt, da die Umweltbedrohung unmittelbar bevorsteht. SIPRI berichtet, dass die Militärausgaben Europas, einschließlich Russlands, im Jahr 2024 um bis zu 17 % auf einen Wert von 693 Milliarden US-Dollar gestiegen sind. Die Ausgaben Russlands werden auf 149 Milliarden US-Dollar geschätzt, mit deutlichen Steigerungen auf dem gesamten Kontinent. Dieses Ausgabenmuster fördert die schnelle Entwicklung von Fähigkeiten zur Verteidigung im Bereich der elektronischen Kriegsführung, wie z. B. verbesserte elektronische Unterstützung (Erfassung und Peilung), stärkerer elektronischer Schutz und mehr Werkzeuge für elektronische Manöverkriegsführung und elektronische Spektrumoperationen zur Koordinierung von Spektrumaktionen zwischen gemeinsamen Streitkräften.

Britischer Markt für kognitive elektronische Kriegsführung

Der britische Markt ist weltweit der drittgrößte und wird in den kommenden Jahren voraussichtlich eine jährliche Wachstumsrate von 12,7 % verzeichnen.

Deutschland Markt für kognitive elektronische Kriegsführung

Die Marktgröße Deutschlands wird im Jahr 2026 auf etwa 0,49 Milliarden US-Dollar geschätzt, was etwa 15,88 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Die Marktgröße im asiatisch-pazifischen Raum erreichte im Jahr 2025 2,27 Milliarden US-Dollar und wird im Prognosezeitraum voraussichtlich das schnellste Wachstum von 12,7 % verzeichnen. Die Nachfrage der Region wird durch groß angelegte Modernisierungen und anhaltende regionale Spannungen beeinflusst. Dies bedeutet, dass die elektronische Kriegsführung als wichtige Unterstützung und nicht nur als Spezialgebiet angesehen wird. SIPRI stellt fest, dass Chinas Ausgaben im Jahr 2024 voraussichtlich 314 Milliarden US-Dollar erreichen werden, was einem Anstieg von 7 % entspricht. Unterdessen stiegen Japans Ausgaben um 21 % auf 55,3 Milliarden US-Dollar, der größte jährliche Anstieg seit 1952. Diese Situation treibt natürlich die Prioritäten der kognitiven elektronischen Kriegsführung voran: schnellere Signalerkennung, Anpassungsfähigkeit über mehrere Bänder hinweg und der Schutz von Netzwerken und Sensoren bei Luft- und Seeoperationen.

China-Markt für kognitive elektronische Kriegsführung

Chinas Markt wird voraussichtlich einer der größten sein, wobei der Umsatz im Jahr 2025 auf etwa 0,92 Milliarden US-Dollar geschätzt wird, was etwa 40,31 % des Umsatzes im asiatisch-pazifischen Raum entspricht.

Indischer Markt für kognitive elektronische Kriegsführung

Indiens Markt im Jahr 2025 wird auf etwa 0,31 Milliarden US-Dollar geschätzt, was etwa 13,69 % des Umsatzes im asiatisch-pazifischen Raum ausmacht.

Rest der Welt

Der Rest der Welt (Naher Osten, Afrika und Lateinamerika) hat einen vergleichsweise geringeren Anteil und wird mit einer durchschnittlichen jährlichen Wachstumsrate von 8,9 % wachsen. Der Nahe Osten entwickelt sich tendenziell schneller, Afrika wächst von einer kleineren Basis aus und Lateinamerika ist wählerisch und budgetsensibel. SIPRI berichtet, dass die Militärausgaben im Nahen Osten im Jahr 2024 etwa 243 Milliarden US-Dollar erreichten, was einem Anstieg von 15 % der Gesamtausgaben Afrikas von 52,1 Milliarden US-Dollar im Jahr 2024 entspricht. Lateinamerika zeigt gemischte Ergebnisse, aber SIPRI verweist auf Beispiele wie Mexiko, wo die Ausgaben im Jahr 2024 um 39 % auf 16,7 Milliarden US-Dollar stiegen. Diese Ausgabentrends deuten auf eine kurzfristige Nachfrage nach praktischen Ergebnissen für die elektronische Kriegsführung hin, wie z Gegen-UAS, Plattform-Überlebenskits und schnell integrierbare Upgrades.

Markt für kognitive elektronische Kriegsführung im Nahen Osten

Die Marktgröße im Nahen Osten betrug im Jahr 2025 0,81 Milliarden US-Dollar und wird im Jahr 2034 voraussichtlich 1,90 Milliarden US-Dollar erreichen, was etwa 65,88 % des Weltumsatzes entspricht.

Afrikanischer Markt für kognitive elektronische Kriegsführung

Die Marktgröße dieser Region erreichte im Jahr 2025 0,14 Milliarden US-Dollar und wird voraussichtlich im Jahr 2034 0,33 Milliarden US-Dollar erreichen.

Markt für kognitive elektronische Kriegsführung in Lateinamerika

Im Jahr 2025 erreichte Lateinamerika im Jahr 2025 0,28 Millionen US-Dollar.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure der Branche werden mit schneller Integration und umprogrammierbaren Effekten erfolgreich sein

Der Markt für kognitive elektronische Kriegsführung konsolidiert sich zunehmend um große Akteure, die umfassende Fähigkeiten bereitstellen können, darunter Breitbandsensorik, Echtzeitverarbeitung und operative Effekte. Diese Unternehmen stellen außerdem sicher, dass ihre Systeme durch schnelle Software-Upgrades und Missionsdatenaktualisierungen auf dem neuesten Stand bleiben. In der Praxis konzentrieren sich Käufer immer weniger darauf, den effektivsten Einzelstörsender zu erwerben, sondern sind mehr darauf bedacht, ob ein Anbieter die Fähigkeiten zur elektronischen Kriegsführung nahtlos in die Plattform integrieren und ihre Relevanz beibehalten kann, wenn sich Wellenformen und Taktiken weiterentwickeln.

In Nordamerika wird der Markt für elektronische Luftangriffe von Projekten wie NGJ Mid-Band von Raytheon und NGJ Low-Band von L3Harris beeinflusst. In Europa gibt es große Anstrengungen zur Sensormodernisierung, die sich in den Arexis-Bestellungen von Saab für deutsche Eurofighter widerspiegeln. Das Vereinigte Königreich testet mit StormShroud unbemannte Ersatz-Störsenderkonzepte, zu denen Tekever AR3 und Leonardos BriteStorm-Nutzlast gehören. Mittlerweile ist BAE Systems führend bei integrierten Systemen für die elektronische Kampfführung. Elbit Systems erweitert außerdem die Installation seiner Selbstschutz-Suite durch EW- und DIRCM-Verträge im Wert von 175 Millionen US-Dollar.

Liste der wichtigsten Unternehmen für kognitive elektronische Kriegsführung im Profil

- BAE Systems plc. (VEREINIGTES KÖNIGREICH.)

- RTX Corporation (Raytheon) (USA)

- L3Harris Technologies, Inc. (USA)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation (USA)

- Saab AB (Schweden)

- Leonardo S.p.A. (Italien)

- Thales-Gruppe (Frankreich)

- HENSOLDT AG(Deutschland)

- Airbus Defence and Space (Europa)

- Elbit Systems Ltd. (Israel)

- Israel Aerospace Industries (IAI) / ELTA Systems (Israel)

- Rafael Advanced Defence Systems Ltd. (Israel)

- Rohde & Schwarz GmbH & Co. KG(Deutschland)

- Indra Sistemas, S.A.(Spanien)

- ASELSAN A.Ş.(Türkiye)

- Bharat Electronics Limited (BEL) (Indien)

- Hindustan Aeronautics Limited (HAL) (Indien)

- Hanwha Systems Co., Ltd. (Südkorea)

- Mitsubishi Electric Corporation (Japan)

- Collins Aerospace (USA)

- QinetiQ Group plc (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025:Das indische Verteidigungsministerium unterzeichnete einen Vertrag mit Bharat Electronics Limited (BEL) im Wert von 277,85 Millionen US-Dollar. Dieser Vertrag umfasst EW-Suiten, Flugzeugmodifikationskits und die Installation in IAF Mi-17 V5-Hubschraubern.

- Dezember 2024:Elbit Systems gewann zwei Aufträge im Gesamtwert von rund 175,00 Mio. USD. Bei diesen Verträgen handelt es sich um die Lieferung von EW- und DIRCM-Selbstschutzsystemen für die Embraer C-390- und Airbus H225M-Flotten eines europäischen NATO-Kunden.

- Dezember 2024:Das U.S. Air Force Life Cycle Management Center erteilte Pacific Defence and Perceptronics einen Folgeauftrag zur Entwicklung von KI- und maschinellem Lernen unterstützten Missionssystemen für die elektronische Kriegsführung. Die Arbeit umfasst die Integration maschineller Lernalgorithmen zur Verarbeitung von HF-Emittern. Die Leistungsfähigkeit wird auch durch Flugtests mit EW-Pods mit offener Architektur demonstriert, die den Standards Sensor Open Systems Architecture und Open Mission Systems entsprechen.

- September 2024:Die US-Marine vergab an L3Harris einen Fünfjahresvertrag im Wert von bis zu 587,40 Millionen US-Dollar. Dieser Vertrag betrifft die technische und fertigungstechnische Entwicklung des Next Generation Jammer Low Band (NGJ-LB).

- April 2024:Die US-Luftwaffe beauftragte das Southwest Research Institute (SwRI) mit der Arbeit an Algorithmen für die kognitive elektronische Kriegsführung (CEW). Der Schwerpunkt lag auf intelligenteren Erfassungs- und Entscheidungszyklen sowie einer schnelleren Anpassung an umstrittene HF-Umgebungen.

- April 2023:BAE Systems erhielt von Lockheed Martin Aufträge im Wert von 491,00 Mio. USD. Diese Verträge produzieren Block 4 F-35 elektronische Kriegsführungssysteme aus der AN/ASQ-239-Familie. Dieses große Programm erweitert die EW-Hardware- und Software-Upgrade-Pipeline weiter.

BERICHTSBEREICH

Die globale Marktanalyse für kognitive elektronische Kriegsführung bietet eine eingehende Untersuchung der Marktgröße, der Unternehmensprofile und -prognosen sowie aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den erwarteten Trends im Prognosezeitraum. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Bericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,7 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung

|

Nach EW-Funktion

|

|

Nach Plattform

|

|

|

Nach System

|

|

|

Nach Komponente

|

|

|

Nach kognitivem Typ

|

|

|

Nach Häufigkeit

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wird der globale Marktwert im Jahr 2026 voraussichtlich 11,48 Milliarden US-Dollar betragen und bis 2034 voraussichtlich 25,95 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 4,06 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,7 % aufweisen wird.

Die Airborne (Jäger, EW-Pods, UAV-Nutzlasten) führten den Markt nach Plattform an.

Schnelle Verbesserungen der Überlebensfähigkeit gegen sich entwickelnde Radar- und Drohnenbedrohungen treiben das Wachstum im CEW-Markt voran.

BAE Systems, RTX (Raytheon) und L3Harris Technologies für groß angelegte Portfolios für elektronische Angriffe und Störsender in der Luft und in gemeinsamen Domänen sowie integrierte Missionssysteme und technologisch fortschrittliche EW-Suite-Führer wie Lockheed Martin, Northrop Grumman und Leonardo für plattformintegrierte kognitive EW-Architekturen und Upgrade-Pfade sowie große europäische Champions wie Thales, Saab und HENSOLDT für Breitbandsensorik, EW-Sensorsuiten und elektromagnetische Kampfmanagementfunktionen. Mit zusätzlicher Stärke von unter anderem Elbit Systems, Israel Aerospace Industries (ELTA) und Rafael für kampferprobten Selbstschutz, digitale EW-Nutzlasten und schnelle umprogrammierbare Effekte sind die Top-Unternehmen auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf